转型企业的资金管理困惑——以中航三鑫为例

2016-01-11崔文如

转型企业的资金管理困惑——以中航三鑫为例

崔文如

(兰州商学院 会计学院,甘肃 兰州 730000)

摘要:试图探讨企业如何利用资本融资方式将“资本-技术-市场”结合起来;以资金管理理论为基础,采用定量和定性结合的分析方法;对高成本高负担的筹融资问题和技术优势如何转化为真实效益问题进行了研究,提出了股权定向募集计划等解决方案。

关键词:转型企业;筹资方式;公司战略

收稿日期:2014-11-24

作者简介:崔文如(1991-),女,辽宁抚顺人,硕士研究生,从事企业理财与税务筹划方向的研究。

中图分类号:F203.9文献标识码:A

收稿日期:2014-09-01

基金项目:2014年度西安市社科规划基金(14T08);2014年度西安市社科规划基金(14L11);2014年西安航空学院校级研究课题(14XP12)

中航三鑫是国内幕墙工程和特殊玻璃行业的龙头企业,公司前期主营业务涵盖建筑幕墙工程研发、设计、施工以及幕墙玻璃的生产销售,是一家具备完整产业链的幕墙专业公司。2011年,公司通过募集资金向玻璃加工行业拓展,其高端特玻产品技术满足了航空玻璃需求,有望结束中国航空玻璃、高铁玻璃长期依赖进口的局面。

一、财务及经营策略分析

中航三鑫正处于产品升级换代关键时期,其所在的玻璃制造行业也面临“结构性过剩”问题。

(一)资金管理分析

如何走出一条低成本、高效益的资金运作之路,保持合理的资本结构,有效的控制财务风险,提高资金利用率和经济效益,是衡量企业是否处于良性发展的“试金石”[1-2]。

1.主要财务指标分析

(1)盈利能力

表1 2009-2013年公司盈利能力分析表

续表1

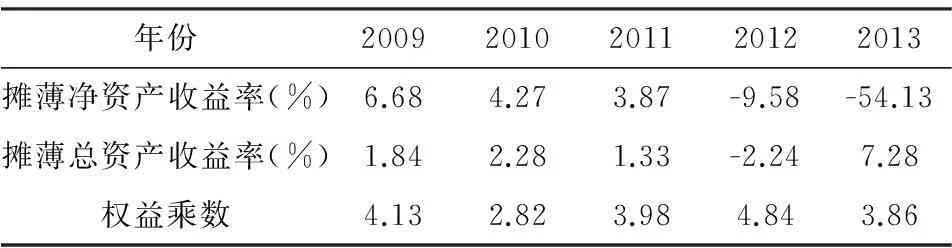

年份20092010201120122013摊薄净资产收益率(%)6.684.273.87-9.58-54.13摊薄总资产收益率(%)1.842.281.33-2.247.28权益乘数4.132.823.984.843.86

由表1可以看出,中航三鑫总资产收益率连年下滑,最终达到-54.13%的极低值;基本每股收益,同幅度、同频率的大幅度下滑。根据杜邦分析法中“净资产收益率=总资产收益率×权益乘数”勾稽关系引入权益乘数,根据权益乘数的变化趋势可以推断出:中航三鑫近几年负债较高。高额负债会导致企业财务杠杆率较高,财务风险较大,因此,应将研究分析的重点放在中航三鑫的偿债能力主要指标上。

(2)偿债能力

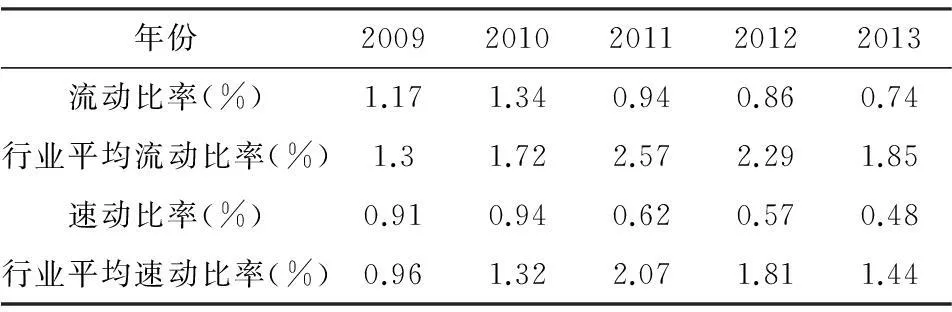

表2 2009-2013年流动比率、速动比率与同行业

中航三鑫2011年之后的流动比率下降到1以下,速动比率也逐步跌破0.5(见表2),表明其短期偿债能力具有相当大的压力,而且,近几年并没有得到缓解,与行业平均水平相比,中航三鑫远远落后于同行业平均水平。

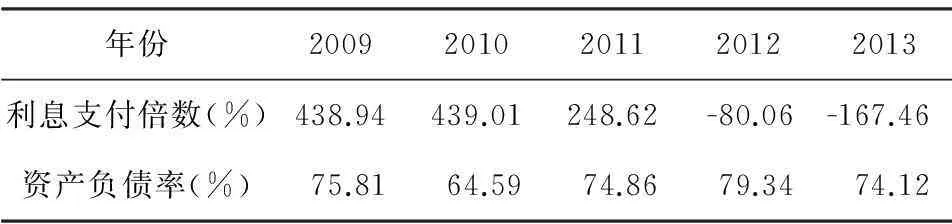

表3 2009-2013年利息支付倍数与资产负债率

中航三鑫资产负债率虽然居高不下,但未出现明显的变化。在认清其举债经营的前提下,计算该公司的利息支付倍数(见表3),用以衡量该公司是否具有举债经营的能力,以及企业长期偿债能力。该公司2012年利息支付倍数为-80.06%,自2011年起下滑很快,并在2013年持续跌至-167.46%,其主要原因是产品的盈利水平下降幅度加大,企业面临亏损,并处于偿债安全性、稳定性同时下降的巨大的财务风险之中[3-5]。

2.现金流量分析

表4 2011-2013年筹资活动现金流入构成

根据表4可以明显地看出,该公司在2011年-2013年的筹资活动中分别举债35.42亿、24.67亿和24.94亿,占当年筹资活动现金流入的100%、98.7%和83.07%。由此可见,中航三鑫的筹资结构相当单一,债务筹资金额也十分巨大。

表5 2011-2013年筹资活动现金流出构成

从表5中可以看出,中航三鑫筹资活动现金流出主要由偿还债务支付的现金构成,2011-2013年分别占86.9%、84.78%和91.36%。随着债务在筹资活动现金流入比例的渐渐下降,偿还债务支付的现金流出比例并没有有所好转,在2013年达到了91.36%的高比例,且金额为27.29亿元。

在筹融资方式选择中,负债作为一种偿还本息硬约束的融资方式,利息的支出不仅会减少企业的自由现金流,减少其控制权收益,更为重要的是本金的硬约束如不能到期偿还,将会导致公司破产,直接威胁其控制权收益[6]。中航三鑫采取了90%以上的负债融资方式,将为其未来几年带来巨额的财务负担和还款压力。

表6 2011-2013年现金流入分析

在表6中注意到,中航三鑫的经营活动产生的现金流入占总现金流入比例由2011年的44%上升到2013年的56%;筹资活动产生的现金流入占总现金流入比例由2011年的56%下降到2013年的44%;而筹资活动产生的现金流出占总现金流出比例却有更大幅度的上升,从2011年的29%上升到2013年的43%。可见,中航三鑫经营活动产生的现金流量净额有所起色,但是,中航三鑫扩大经营规模越来越依赖外部的现金流量。

3.负债结构分析

表7 负债结构分析表

由表7可见,中航三鑫一直以银行信用作为债务的主要来源, 2012年高达76.3%,其风险和财务负担会相应的增加。

表8 负债成本结构分析表

由表8可见,中航三鑫持有大量的银行信用负债,在负债成本结构上,也相对应低成本、高成本负债的高额比例;2012年无成本负债比例相比2010年大幅下降,企业负债平均成本上升。

企业不能因为规模的扩张而背负上沉重的债务负担,但是缺少资金来源又将阻碍企业发展。所以,选择最合理的融资组合,使企业的融资风险最小,融资成本最低,效益最大化。在融资策略上,显然中航三鑫的融资策略不太高明。从企业的短期和长远发展来看,妥善解决企业目前的财务压力是走出困境的第一要务。

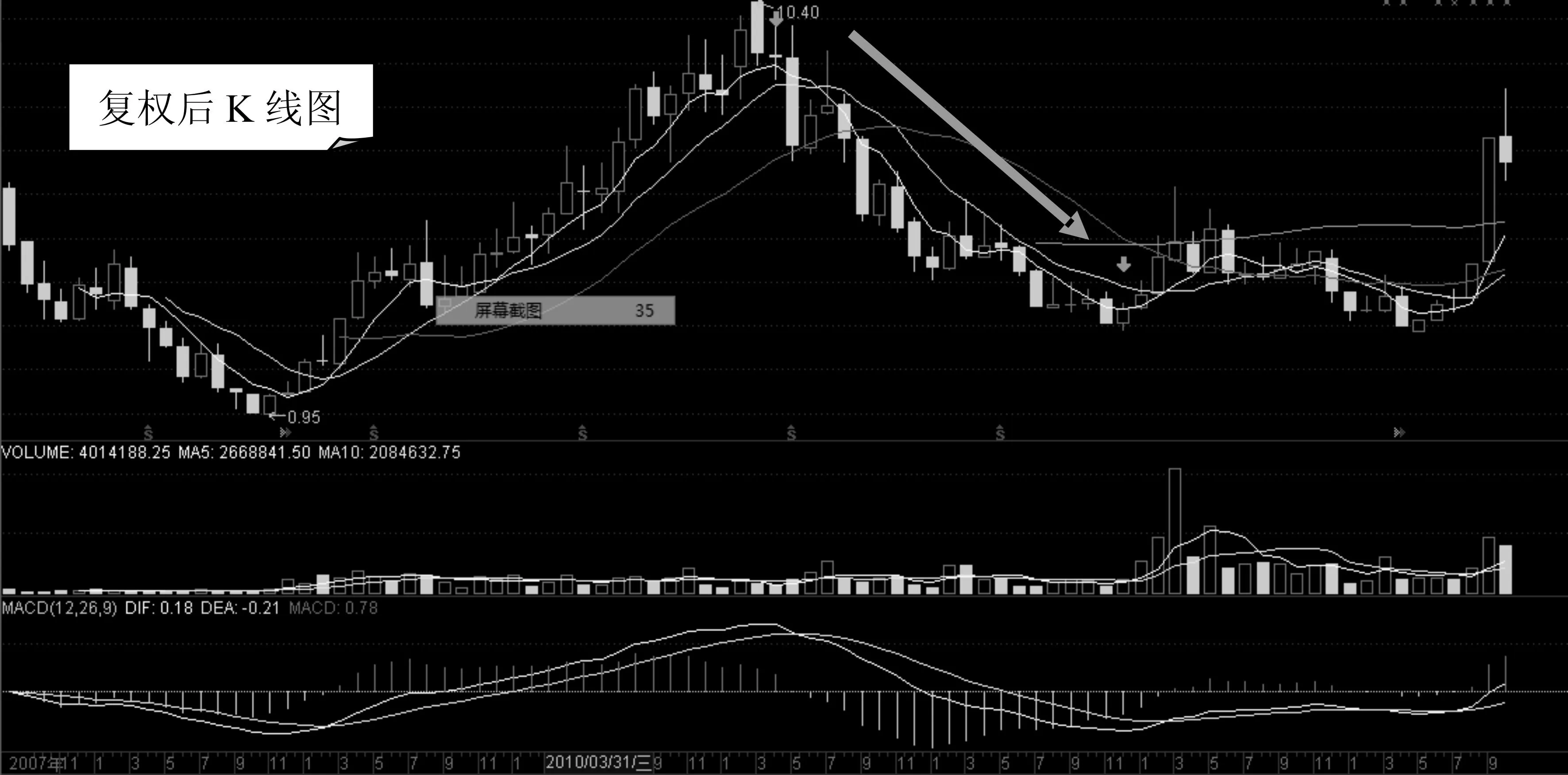

4.K线图复权分析

从以上分析可以清晰的看出,由于公司融资方案的选择不当,造成公司债务负担过重,又遇到产品盈利能力下滑,导致公司资本市场信用失衡,公司股票大幅下跌。

图1复权后K线图

结合图1复权后K线图,在以上所述的情形下,公司又不适当的采取送股分红(拆分),导致公司的(股权)投资者撤资,在股市整体状态不佳的状态下公司股票再一次大幅下跌,使得融资成本进一步加大,公司股票由业绩优良的高价股变成业绩亏损的低价股。

(二)未来市场分析

中航三鑫在资金管理中融资方式、融资结构的错误决策,为其带来了沉重的财务负担,产品结构盈利能力下滑,使得其股价一度大幅度下跌。玻璃制造行业面临什么样的问题?中航三鑫是否真如股价所示未来不甚理想?

1.玻璃行业“结构性过剩”

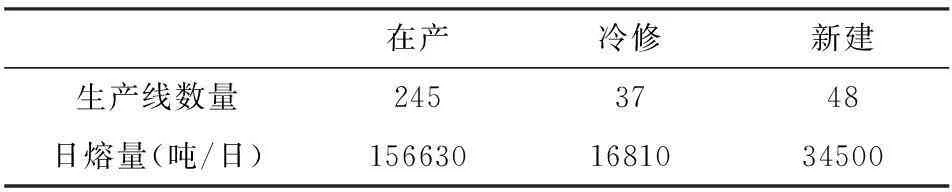

部分玻璃生产企业生产线已基本建造完工,因此在各级政府限产政策频发的2013年,产能过剩现象却愈演愈烈(见表9)。

表9 2013年国内浮法玻璃生产线情况

据统计,目前我国浮法玻璃在产生产线为245条,日熔量为156630吨/日。2014年我国在建生产线仍多达48条,日熔量为34500吨/日。据了解,本就产能过剩的玻璃行业,2013年产能利用率仅为73.1%。

玻璃行业应属“结构性过剩”,真正过剩的是那些技术装备落后,低效率、高能耗以及环保不达标的产能,而高附加值的特种玻璃有广阔的市场空间[7]。

(1)透明导电膜玻璃(TCO玻璃)国内产能严重不足,供给主要依赖日美企业进口,价格利润空间大,所以,国内厂商进行进口替代的空间广阔。

(2)随着iPhone6的上市,据相关统计,未来几年智能手机、平板电脑和3D电视等产品销量年均增长率都将超过50%,曲面超薄玻璃预计会迎来高额需求时期。目前超薄玻璃生产基本被日本旭硝子、美国康宁等巨头垄断,我国超薄玻璃目前严重依赖进口[8]。

(3)航空玻璃、高铁玻璃等一系列高端玻璃产品随着中国大飞机的建造试飞的完成,中国高速铁路的崛起,拥有广阔的市场空间。

2.中航三鑫高端特种玻璃技术成熟

特种玻璃作为新能源行业和高新技术产业的重要原材料,被列为《新材料产业“十二五”发展规划》重点发展产业之一,未来将持续受益于政策扶持,并符合国家经济发展转型大方向。

中航三鑫目前已经投产了多条特种玻璃生产线,于2012年已释放公司大部分产能。只要解决了资金管理的问题,特种玻璃产能的快速扩张将保障公司业绩的增长,并将打破国内航空玻璃、高速列车玻璃依赖进口的局面。

二、资金解决方案及策略建议

在面临玻璃制造行业“结构性产能过剩”的危机面前,笔者建议以新股权设置为主的资金管理方案,帮助中航三鑫能甩掉财务包袱、轻松上阵,充分发挥其技术优势。

(一)新股本设置、股权结构及期权计划

新股本设置方案的根本目的是做到产业链的高效整合,在保障原大股东的实际控制权同时,可使资本股权结构得到改变,资金压力缓解,负债率及财务成本大幅降低,恢复中航三鑫在资本市场的信用,尽快实现扭亏为盈。

股本设置方案需要体现以下三点科学设计原则。

1.科研优势和市场优势的结合

中国高铁和大飞机制造中的特玻产品目前基本依赖进口,而中航三鑫掌握航空玻璃和高铁玻璃的技术。对于北车集团等高端玻璃产品需求方来说,技术投入比依赖进口产品成本低,科研能力和生产能力双保证的情况下,笔者认为“股权联姻”对北车集团等需求方是具有吸引力。

2.产品经营优势与资本运营优势的结合

作为一家上市公司,中航三鑫在新股本设置方案推出后势必在A股市场拥有吸引力,根据其K线图(见表9)中后期股价上扬趋势中也可见股民对中航三鑫的未来还是有所期待的。

3.资本运营与政策扶持优势的结合

对于高新技术有突破的企业,按照国家政策,中国开发银行有对其低息甚至无息贷款政策支持的责任。中航三鑫在其技术上拥有得天独厚的优势,因此在股本设计时,中国开发银行可以作为新股东吸收进来。

以股权为利益纽带,结合社会要素资源;以特殊玻璃产业为基础,航空玻璃、高铁玻璃等高技术含量产品为发展方向;以玻璃研究所的技术支持,北车集团、南车集团、中国商飞的战略支持,构建产品经营和资本运营两大经营体系,产业链的优势互补,发挥“产学研联盟”、基础产业与高科技结合的三大内涵,在市场的竞争中取得主动和领先的地位。

另外,应成立股权融资的专设机构,通过资本的社会化,整合企业的资源配置,重置财务设计,从技术优势步入市场优势阶段,赢得战略发展空间,获得市场先发优势。

(二)职工持股计划

人力资源是企业发展最重要的资本,导入西方管理的泛股制模式,充分调动公司员工的积极性,主动性和创造性,增强员工的责任感和凝聚力,真正做到财富社会化,风险社会化。职工持股制度是完善公司治理结构,改善企业效率的重要举措,是公司抵御敌意收购的有效对策。

(三)期权池计划

发展科技,以人为本,“人才”是高科技公司赖以生存和发展的基础,不拘一格地广纳贤才,将高收入、职位调整和专家领航作为公司人才工程的核心内容。推行泛股制和期权制,将部分股份授予本公司高级管理人员和技术骨干,将个人在管理上带来的效益以及技术创新与发明成果,通过股票期权直接挂钩,使公司效益持续增长,股票不断升值,个人收入大幅度增加,达到追求共赢的目的。

三、结语

当今企业商业模式竞争三个层面:技术层面的竞争获得先机;市场层面的竞争获得空间;而标准竞争获得是战略上的“垄断地位”。

中航三鑫作为资本与技术双重密集型企业,其行业的性质决定其规模扩张需要大量的资金支持。在负债扩大产能时期,又遇玻璃行业结构调整震荡期,单一、高成本的信用融资方式使其举步维艰,恶化的财务状况又使其受到资本市场的冷遇。如何拥有低成本、风险可控、高效益的筹融资管理,对其来说是至关重要的。在保证控制权绝对安全的前提下,利用股权的“联姻方式”,将“资本-技术-市场”紧密的结合起来,从重视规模到重视质量,越过技术之争进入标准竞争,使企业拥有立于行业顶端的绝对优势。

参考文献

[1] 王跃堂.产权性质、债务税盾与资本结构[J].经济研究,2010(9):122-136.

[2] 黄少安.股权融资成本软约束与股权融资偏好——中国公司股权融资偏好的进一步解释[J].财经问题研究,2012(12):3-10.

[3] 樊洪.企业资本结构_产权性质与多元化[D].杭州:浙江大学,2013.

[4] 陆正飞.中国上市公司股权融资偏好解析-偏好股权融资就是缘于融资成本低吗[J].经济研究,2004(04):50-59.

[5] 徐美君.2010年我国玻璃行业上市公司业绩盘点新动态[J].玻璃,2010(12):10-13.

[6] 玻璃行业2014年一季度经济运行分析[EB/OL].玻璃行业网,2014(05)http://www.glass.com.cn/glassnews/newsinfo_108955.html.

[7] 徐美君.我国玻璃行业发展新态势[J].玻璃,2010(10):8-12.

[8] 郭义民.关于中国玻璃行业重组形势的思考[J].建材发展导向,2010(2):18-22.

[责任编辑、校对:东艳]

Confusion of Transforming Enterprises in Capital Management

——A Case Study of AVIC Sanxin

CUIWen-ru

(School of Accounting, Lanzhou University of Finance and Economics, Lanzhou 730000, China)

Abstract:the paper tries to probe how enterprises combine "capital-technology-market" through capital financing; it adopts both quantitative analysis and qualitative analysis on the basis of capital management theories; it conducts the research on how to transform high-cost capital financing and technological advantages into real benefits, and presents solutions such as raising funds from targeted resources; AVIC Sanxin is engaged in the glass industry, a capital-intensive and technology-intensive industry. The industrial property determines that large-scale expansion requires capital support. Capital management is an important guarantee for capital-intensive and technology-intensive enterprises in production expansion, scale formation, and market invasion.

Key words:transforming enterprises;capital financing way;corporate strategies