酒店企业经营状况财务分析

2016-01-05康敏之

康敏之

【摘 要】随着酒店行业竞争的加剧,对其经营情况进行财务分析的重要性也随之凸显,如何做好经营分析,对经营中重点指标的分析,成为酒店经营管理中必不可少的内容。本文在详细分析酒店行业经营特点的基础上,对酒店行业经营过程中的收入、成本和费用进行了深入探讨,详细分析了经营过程中的重要指标,以期通过这些财务分析指标对酒店企业的经营状况产生深入的洞察。

【关键词】酒店企业;经营分析;财务分析

一、酒店企业经营特点

酒店的产品是每天的房间和餐位等形式,所以经过一天的营业以后,这些房间和餐位就不能再实现收入,进入下周期的销售。不论客房和餐厅是否销售,必要的固定支出仍然要进行,这种产品过时作废的形式,使得酒店的经营特点与工业和商业有着很大的区别。

作为劳动密集型且全天24小时营业的行业,人工成本、能源费用等固定支出所占的比重较大,如何做好经营这些都是必须要重点关注的地方。

二、酒店企业收入分析

1.客房收入分析

酒店的客房收入主要来自于房间出租的收入,因此在酒店业的客房收入中,需主要关注的指标是出租率、平均房价和每间可售房收入这三个指标。

从上述定义中可以看出,出租率代表的是销量指标、平均房价代表的是价格指标,而每间可售房收入是一个综合的指标。酒店经营管理者的目标就是要通过客房出租率和平均房价的提高来实现每间可售房收入的最大化,因为客房收入在酒店经营的总收入中占有很大的比重。一般来说,提供全功能服务的三星级以上酒店的总收入中有50%~65%是来自客房。而在附属服务设施(主要是餐饮服务)有限的经济型酒店或者长住型酒店,高达90%的收入则是来自客房。

为了更好的分析客房收入,酒店将客户分为散客、旅游团队、会议、长住等类型,散客还分为商务散客、旅游散客等等类型,分别统计以上类型客户的出租率、平均房价、每间可售房收入指标,可以更细致的分析客房的销售情况。

酒店还可以通过横向的企业间对比来分析客房在同類型酒店中的经营情况。纵向的历史时期的各个指标的变化,来分析酒店的经营趋势。

2.餐饮收入分析

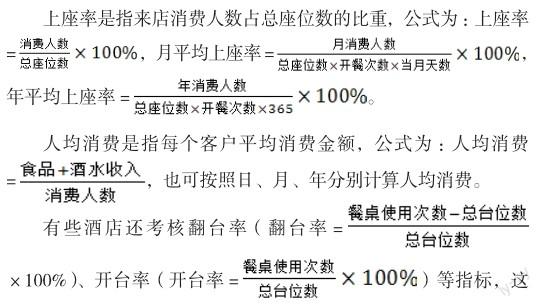

酒店业餐饮收入分为食品收入、酒水收入、服务费收入、其他收入,食品和酒水收入是主要收入,占餐饮收入的85%~90%,服务费收入和其他收入所占比重较小,属于服务类收入。餐饮收入分析,主要关注的是上座率、人均消费这两个指标。

些指标和上座率一样,都是反映每日餐饮座位的利用情况的指标。

上座率、翻台率、开台率都是反映餐饮座位销量的指标,人均消费是反映餐饮销售价格的指标,经营分析时,综合考量这两类指标,通过对这两类指标的分析可以知道销量和价格对餐饮收入的影响。

3.其他收入分析

酒店业的其他收入种类较多,主要包括交通收入、洗衣收入、娱乐收入、商品收入、电话收入等。对于这些收入的分析,主要关注的是哪类客户需要以上服务项目,以便提供更好的服务。

三、酒店企业成本分析

酒店行业的成本分析,通常特指的是餐饮成本分析,客房和其他部门只核算费用。

1.餐饮成本控制介绍

餐饮产品一般是在客户点单后,现场进行加工出售,每天销售的内容不一样。且不同的餐厅经营的菜系不同,使得产品种类较多,价格差异较大,因此产品没有统一的成本。餐饮企业一般是通过综合成本率结合标准成本卡进行餐饮成本的控制活动。

2.标准成本卡控制

酒店通过标准成本卡的制定来控制成本,标准成本卡是根据每一种菜品消耗的原材料、辅料数量,结合该种原材料的采购价格,制定出该菜品的标准成本。通过该种菜品的销售数量,计算出该菜品应消耗的成本支出,从而详细的考核餐厅成本支出情况。

这种成本控制方法的优点是可以使得成本控制更加精细,缺点是考核的工作量较大,因为餐厅的菜品种类繁多,成本卡的制作较繁琐,而且需要实时变动采购价格,消耗较多的人力。

3.综合成本率的控制与分析

为了考核各餐厅的成本控制情况,最简单有效的方法是,通过一定时期内的成本率控制情况来进行分析。

酒店开业初期,可以通过建立的标准成本卡计算出餐厅的综合成本率标准,随着经营时间的加长,酒店积累了大量的成本数据,成本率指标就可以根据预算、历史标准、行业标准,对各餐厅制定出该餐厅应达到的成本率水平。经营中实时分析实际的成本率与标准成本率的差异,并且进一步分析该差异属于采购价格差异还是原材料消耗差异,针对不同的原因采取相应的控制措施。这种成本控制方法的优点是简便易行。缺点是成本控制比较粗放,对于成本支出的分析只能笼统的进行。

一般酒店业是采取成本率控制和标准成本卡相结合的方法,就是总体考核成本率指标,对单价较高的菜品主料采用标准成本卡控制,这样使得成本控制可以达到最经济水平。

四、酒店企业费用分析

费用分析时,区分变动费用和固定费用,针对不同性质的费用采用不同的分析方法。

1.变动费用分析

酒店业的变动费用一般包括:(1)与房间出租数量相关的客房客用品支出、客房清洁用品支出、布草洗涤费、客房佣金以及销售税金等支出。(2)与餐饮消费人数相关的餐饮客用品支出、餐饮清洁用品支出、布草洗涤费、餐饮佣金以及销售税金等支出。

这些变动费用是通过单位变动费用支出来考核,例如:每间晚消耗的客用品、清洁用品、洗涤费、客房佣金,每餐饮客人消费的客用品、清洁用品、洗涤费、佣金等。通过与历史标准、行业平均水平、预算标准的比较,考核一定时期内的变动费用支出水平,并且进一步分析该差异是属于价格差异还是消耗差异,针对分析结果做出相应的控制措施。

2.固定费用分析

酒店业的固定费用支出占费用支出的比重较大,做好这部分费用的控制对酒店的利润有着非常重要的意义。主要的固定费用包括:人工成本、能源费用、工程维修费用、宣传推广费用以及行政管理费用。由于固定费用与销售联系不密切,在费用控制时,主要是通过预算来控制。每年预算费用的制定,是用以前年度的支出为基础,详细分析经营需求、各费用支出的必要性、以及社会经济发展状况制定出各项费用的预算金额。经营中根据各项费用实际支出情况与预算差异,分析造成差异的原因,及时采取相应的控制措施。

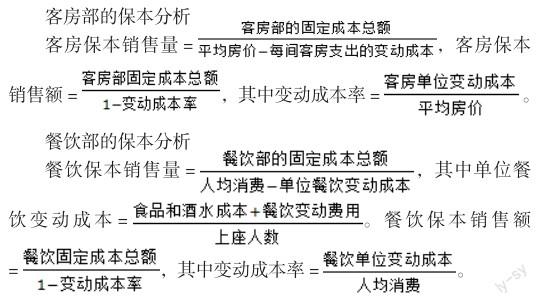

保本分析

通过对变动费用和固定费用的解析,可以计算出客房和餐饮部门的保本点,通过保本点分析,对销售政策的制定提供帮助。

随着酒店行业的竞争加剧,迫使酒店管理者必须加倍努力提高内部管理水平,以保持较高的服务质量和服务水准,要达到这个目标,财务人员必须为酒店的经营提供及时可靠的信息,为酒店的经营保驾护航。

参考文献:

[1]陆正飞.财务报告与分析(第二版)[M].北京:北京大学出版社,2014.9.

[2]孙湧涛.酒店财会内部控制策略与技巧[M].北京:中信出版社,1994.1.

[3]张立俭、焦念涛、王光健、鹿彦.酒店经理人财务管理[M].北京:清华大学出版社,2013.5.