基于信号传递理论的农村土地经营权抵押贷款研究

2016-01-05吕文栋毕明山

吕文栋,毕明山,2

(1.对外经济贸易大学 国际商学院,北京 100029;2.中国农业银行总行,北京 100005)

基于信号传递理论的农村土地经营权抵押贷款研究

吕文栋1,毕明山1,2

(1.对外经济贸易大学 国际商学院,北京100029;2.中国农业银行总行,北京100005)

摘要:通过建立信号博弈模型,量化分析了土地经营权抵押贷款模式对解决农村金融机构与农业经营主体间信息不对称问题的有效性。并结合农行钟祥支行开展此项业务模式的试点经验进行了实证研究,证明在配套环境尚不完善的情况下,该业务基于信号传递在一定程度上解决了少数优质新型农业经营主体贷款难的问题,但对于增强大多数农户的信贷可得性仍难以发挥作用。最后从完善农村产权法律制度基础、搭建完善的农村产权交易平台、培育专业的土地价值评估机构、健全风险补偿机制四个方面提出建议,以推广该信贷业务,防范风险,增强大多数农户的信贷可得性。

关键词:土地经营权抵押贷款;信号传递;新型农业经营主体

一、农村土地经营权抵押贷款的背景

土地是农业生产最根本的生产资料,土地制度是我国农村制度的基础,农村土地制度改革是解决“三农”问题的核心,土地所有权、承包权、经营权三权分置,实现土地经营权有序流转是农村土地制度改革的突破口。我国农村土地承包权的存在碎片化特征,一直制约农业的规模化、机械化经营。自20世纪90年代以来,大量农村青壮年劳动人口向城市转移,出现部分耕地荒废。在一些地方农户之间自发地进行土地流转,并且逐渐形成了一定规模,各地涌现出了种养大户、家庭农场和农民合作社等新型农业经营主体,传统的农村经济组织形式得到根本变革,原有单一的生产方式转型为规模性和集约性经营方式,其经营水平、科学化程度、经济收益、抗风险能力得到加强和提高,也成为金融机构服务“三农”的重点对象。

党的十八届三中全会提出,要稳定农村土地承包关系,在坚持和完善最严格的耕地保护制度前提下,赋予农民对承包土地占有、使用、收益、流转及经营权抵押、担保权能。2004-2015年连续12年的中央一号文件均对农村金融发展给予了高度重视,鼓励以农村金融体制改革与创新为目标,实现农村金融产品多样化,提升农村金融体系的服务能力。2013年中央一号文件提出鼓励和支持农村承包土地向专业大户、家庭农场、农民合作社流转的精神要求。2014年中央一号文件提出,要在落实农村土地集体所有权的基础上,稳定农户承包权、放活土地经营权,允许承包土地的经营权向金融机构抵押融资。2015年中央一号文件提出抓紧抓实土地承包经营权确权登记颁证工作,引导农村产权流转交易市场健康发展,做好承包土地的经营权和农民住房财产权抵押担保贷款试点工作。农业银行率先推出农村土地承包经营权抵押贷款,既是实施蓝海战略,持续发展的需要,也是农业银行肩负服务“三农”的责任所在。土地经营权抵押贷款实现了银行与新型农业经营主体的有效对接,解决了新型农业经营主体由于缺少有效抵押担保无法获得贷款的问题,促进了新型农业经营主体的发展壮大和土地的规模化经营。

二、研究综述

由于受法律和制度制约,在十七届三中全会提出允许农民以多种形式流转土地经营权,对农村土地经营权的产权权能进一步明晰,保证了作为贷款业务担保基础的土地抵押权的实现后,国内对土地经营权抵押贷款的研究开始趋于丰富,国外对农村土地抵押贷款的研究则开展较早。相关文献主要围绕土地经营权抵押贷款的可行性和有效性、制约因素等问题开展研究。

(一)农村土地经营权抵押担保的可行性和有效性研究

国内文献从经济学、法律、实证研究等多个角度,都证明在我国农村土地经营权抵押担保制度具有可行性,并且实行农村土地经营权抵押担保能够有效缓解当前农村面临的资金短缺、农户贷款难问题。徐旭等[1]、黎翠梅[2]研究分析了在土地保障功能区域分化条件下进行农村土地抵押的可行性,发达地区土地保障功能弱化使农地抵押成为可能,《物权法》中规定农村土地承包经营权为用益物权,为其抵押权实现提供了法律基础。叶剑平等[3]认为我国法律明确规定禁止农民用其土地权利作抵押,阻止了农民用其土地权利作抵押以获取必要的信贷,进行土地流转或者在土地上进行投入等行为。刘贵珍[4]从农户需求、土地流转有关规定、金融机构利益等方面对我国推行农地抵押贷款的可行性和必要性进行了分析。岳意定、谢文[5]利用《担保法》中开放式的立法方式为土地承包经营收益权质押提供的间接法律依据,探讨了农村土地承包经营收益权质押的可行性及其法律关系,认为农村土地承包经营收益权可以作为权利质押的一种,并且具备权利质押的一般属性。肖诗顺、高锋[6]运用产权模型研究发现我国农村土地产权在理论上具备了排他性、可分割性和一定的弱转让性。农民的土地权利包括承包权、经营权、抵押权、转让权等子权利,可以作为具有交换价值的独立资产与金融机构交易。林乐芬、赵倩[7]对泰州市14个村土地流转情况进行了调查,实证分析了泰州市农户采取土地承包经营权抵押方式贷款的意愿,认为江苏农村地区已具备推进规模化流转土地和开展土地承包经营权抵押贷款的现实要求和客观条件。陈宜民等[8]研究了枣庄市试点的农村土地经营收益权抵押贷款业务,认为该业务实现了农村土地经营的规模化和资本化,实现了农户、银行、政府三方共赢。

国外研究侧重于农村土地抵押贷款对金融市场信贷供需关系、农户信贷可得性的影响等方面。Feder[9]在以泰国为例的实证研究中发现金融机构对获得农地产权资格农户显著增加了信贷供给量,农地抵押制度改革提高了农户信贷可得性。Feder和Feeny[10]较早尝试构建了农地产权和抵押制度改革影响信贷市场的理论模型。Lopez[11]发现洪都拉斯农地产权和抵押制度改革对农户信贷获取同样具有正效应。Binswanger和Deininger[12]认为农地确权、可转让和低成本流转对农村金融发展具有重要意义,成为发展中国家减少农村信贷约束的较为普遍的制度安排。Tassel[13]从理论上分析农地产权流转制度对信贷市场供需的影响。Boucher、Barham和Carter[14]通过对90年代洪都拉斯和尼加拉瓜农户在农地自由化改革前后的信贷可得性的比较研究发现其信贷可得性并未得到显著提高。

(二)农村土地经营权抵押担保的制约因素研究

国内对当前制约农村“三权”抵押担保的因素的研究,主要是从农村社会保障、流转市场、风险、法律等方面展开的。陈晓夫[15]认为农村社会保障体系的欠缺,使农民仍然视土地为最后的生存保障。出于在发生贷款风险,对金融机构行使抵押权时农民会有失去土地和未来社会保障的担忧。董明[16]认为流转市场发育缓慢,抵押土地处置变现难;土地评估机构奇缺,土地价值界定难。徐广平[17]认为抵押登记相关制度不够完善和专业中介评估机构和统一评估标准缺失导致海域使用权转让难。黄向庆[18]认为银行贷款权益难以得到保障;同时,风险保障机制缺失,贷款风险管控难。肖诗顺[6]认为农村土地产权抵押贷款模式引致农户违约风险和农村金融机构对抵押债权的变现风险两个问题。董明[16]认为土地承包经营权抵押贷款本身与现行法律存在冲突,土地登记和流转管理混乱,法律效用发挥难。此外,杜征征[19]等从金融支持的角度研究了制约土地流转抵押贷款的主要因素有:当前银行对农业贷款较短的贷款期限不能满足土地流转后的贷款需求;金融机构涉农信贷产品种类单一,不能满足土地流转后对贷款多样性的需求;现有金融制度不能满足土地流转的要求等。

国外研究方面,Pender和Kerr[20]在印度实证研究中发现,由于小规模生产者获取信贷受其他信贷市场因素影响很大,并且银行难以处置农地抵押品,导致土地所有权对其信贷获得影响微乎其微。Deininger[21]研究发现,农地产权抵押在受以下因素制约的地区不会影响增加农村信贷供给:(1)农地抵押品难以处置;(2)金融基础设施和农村银行体系难以为小规模生产者提供有效服务;(3)潜在借款人所经营项目的盈利水平低下。Field和Torero[22]认为当农户规模小、农地价值低以及抵押程序和处置抵押品的交易成本相对于借款规模非常大时,农地产权不能保证银行愿意接受农地作为抵押品。

综上所述,国内外学界在农地产权抵押贷款创新方面作了大量的研究,提出的富有启迪性的思路和主张对推动我国农村信贷担保机制改革实践,解决“三农”融资难问题具有很强的指导意义。但是国内现有研究的研究方法较简单,多为现象描述或总结性描述,缺乏实证数据和模型研究,国外研究背景与我国农村土地改革的时代背景不同,研究结论只有参考意义。本文通过建立信号博弈模型,量化分析了土地承包经营权抵押贷款模式的有效性,结合农行钟祥支行开展此项业务的试点经验进行了实证研究,并对推广该信贷业务防范风险提出了建议。

三、土地经营权抵押贷款的信号传递

(一)土地经营权抵押贷款流程

土地经营权抵押贷款操作流程操作流程可归纳总结为以下步骤:(1)农业、国土、房管等相关部门对抵押标的确权颁证;(2)借款人(农户、农村合作社或涉农中小企业)向银行提出贷款申请;(3)银行对借款人进行资质调查;(4)银行请评估机构对抵押物进行价值评估;(5)银行审议确定贷款金额、利率和期限,并签订抵押贷款合同;(6)银行与借款人持相关文件到政府指定部门办理抵押登记手续;(7)银行向借款人发放贷款;(8)银行贷后管理,跟踪监督借款人资金使用情况,确保贷款按期收回;(9)金融机构收回贷款。

(二)信号传递分析

对银行来说,农业经营主体流转的农村土地的多少传递出许多信息,包括其经营能力、资金实力的强弱等等。新型农业经营主体经营能力、资金实力的强弱各不相同,为便于讨论,将经营能力、资金实力归结为综合实力,用离散变量θ表示,选择其中的两点,θ1表示新型农业经营主体的综合实力弱,θ2表示新型农业经营主体的综合实力强,将θ1和θ2常量化,令θ1<θ2。

Π(θ,W)=c1θ+c2W+c3θW (c1,c2,c3≥0)。

式中,θW表示综合实力与土地经营权流转量之间相互作用和影响。首先,农业经营主体综合实力的强弱会影响土地经营权流转数量的多少,综合实力强的农业经营主体的土地经营权流转数量一般较多,而综合实力弱的农业经营主体的土地经营权流转数量一般较少;反之,土地经营权流转数量的多少也会反映农业经营主体综合实力的强弱,土地流转数量较多的农业经营主体被认为是综合实力强,土地流转数量较少的农业经营主体被认为是综合实力弱。c1,c2,c3分别为θ,W,θW对农业经营主体预期收益的影响系数,均为大于等于零的常数。

根据综合实力的强弱两种情况,农业经营主体预期收益可以下式表示:

其中,Π1为综合实力弱的农业经营主体的预期收益;Π2为综合实力强的农业经营主体的预期收益。因θ1和θ2为常数,可以令α1=c2+c3θ1,α2=c2+c3θ2,β1=c1θ1,β2=c1θ2,因θ1<θ2,故α1≤α2,β1≤β2,且α1,α2,β1,β2均为非负常数。Π1和Π2可以表示为:Π1=α1W+β1,Π2=α2W+β2。

即给定土地经营权流转量,综合实力越强,农业经营主体的预期收益越高;给定综合实力,土地经营权流转量越多,农业经营主体的预期收益越大。用Uθ(L,W)表示综合实力为θ的农业经营主体的效用函数,L为银行给农业经营主体的贷款额度。

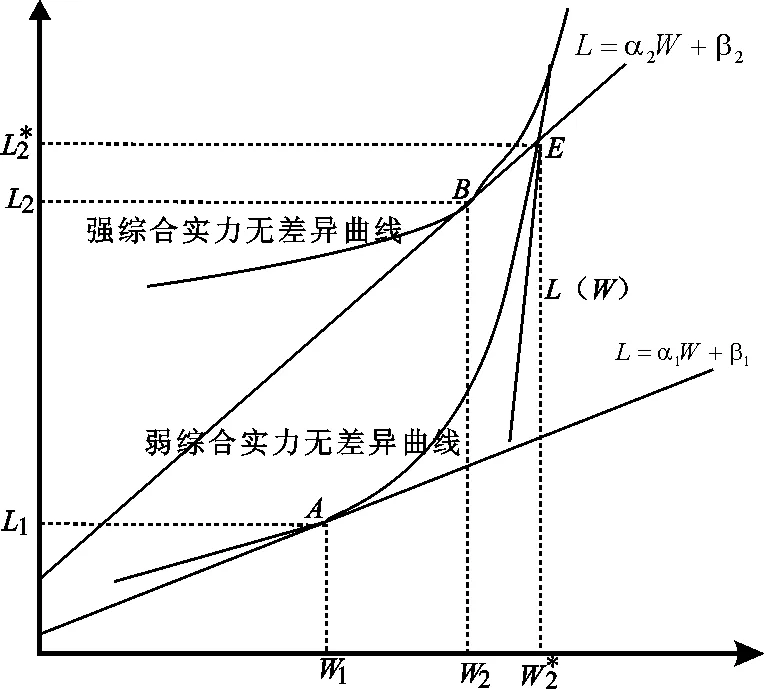

假定土地经营权流转量多少能准确反映农业经营主体综合实力的强弱。不同综合实力农业经营主体的土地经营权流转量不同,银行根据土地经营权流转量判断农业经营主体的综合实力,由(2)得,当μ(W*)=0,即农业经营主体综合实力强时,贷款额度L(W*)=α2W+β2;当μ(W*)=1,即农业经营主体综合实力弱时,贷款额度L(W*)=α1W+β1。用图1进行分析。

图1 农业经营主体的土地经营权流转分析

1.图1说明。横轴表示农业经营主体的土地经营权流转量W,纵轴表示银行的贷款额度L,L=α1W+β1与L=α2W+β2分别表示综合实力弱与强的农业经营主体预期得到的贷款额度,L(W)表示贷款额度L是土地经营权流转量W的函数,其表达式如(2)所示。由(2)得L(W*)=[μ(W*)(α1-α2)+α2)]W+μ(W*)(β1-β2)+β2,因α1≤μ(W*)(α1-α2)+α2≤α2,β1≤μ(W*)(β1-β2)+β2≤β2,故曲线L(W*)位于L=α1W+β1与L=α2W+β2之间,用直线在图中表示其中一段。假设一般情况下,银行贷款额度的增加会使农业经营主体的效用增加,但随着贷款额的增加,其给农业经营主体带来的边际效用递减(或不变),故∂U/∂L>0,∂2U/∂L2≤0;而农业经营主体以土地经营权作为抵押需要承担一定的交易成本,同时会向银行传递有关农业经营主体自身经营能力、资金实力等方面的真实信息,对农业经营主体来说,以土地经营权抵押给其带来负效用,并且增加土地经营权抵押数量的边际成本递增,故∂U/∂W<0,∂2U/∂W2<0。这样,在(L,W)坐标系,无差异曲线斜率为正且为递增的。同时,综合实力弱的农业经营主体土地经营权流转量的边际成本高于综合实力强的农业经营主体,故∂U1/∂W<∂U2/∂W,所以综合实力弱的农业经营主体的无差异曲线比综合实力强的农业经营主体的无差异曲线要陡,二者有且只有一个交点。

虽然按照《农村土地经营权抵押贷款管理办法》,若农业经营主体不能如期归还贷款,则收回其土地经营权,并用土地经营权拍卖、出租或转让之后所得资金抵补银行贷款本金与利息损失。但在实际操作中,由于不同法律对农村土地产权抵押规定存在矛盾,农村社会保障体系不健全,农村产权交易市场不完善,农村土地资产评估标准不统一等问题,难以变现的农村土地在银行手中不但不能实现收益,还会增加费用成本,导致在不完全信息条件下银行与农业经营主体的博弈中,对农业经营主体而言土地经营权丧失的威胁是不可置信的,弱综合实力的农业经营主体的占优策略就是申请贷款,赖账不还。银行不能区分农业经营主体综合实力强弱的情况下会选择惜贷。一般来说,农业经营主体综合实力的强弱基本上会反映在土地经营权流转量上,通过土地经营权的信号传递作用,使银行能够在一定程度上区分出农业经营主体综合实力的强弱,再结合其他途径获得的有关农业经营主体的信息,就会对农业经营主体的综合实力强弱作出初步判断,对项目前景、还款意愿有所把握,从而减轻了逆向选择的可能性及其所带来的消极影响。

四、农行钟祥支行试点土地经营权抵押贷款业务实证研究

(一)钟祥市发展现状

钟祥市位于湖北省中部,汉江中游,江汉平原北端。全市版图面积4 488平方公里,辖17个乡镇(街办),3个国营农牧场、3个省级经济开发区。2013年全市生产总值332.34亿元,增长11.5%;财政收入16.6亿元,城镇居民人均可支配收入16 799元,农民人均纯收入10 784元,连续4年跻身于全省县域经济20强。钟祥市是一个农业大县(市),辖内土地肥沃,气候温润,自然环境优越,农林牧渔等农业经济均适宜发展,全市常用耕地面积124.5万亩,主要生产粮食、油料、棉花、果蔬等农产品,农村经济十分活跃。

随着城镇化建设进程加快,钟祥市农业人口外出务工人员增多,钟祥市总人口106万,其中农业人口60万,外出务工人员20万(大部分为青壮年),造成大量农田荒置,无人耕作。十七届三中全会以后,市政府对“三农”支持力度不断加大,通过鼓励、引导、培植、补贴等方式,钟祥市农村涌现了一批新型经营主体,需要规模化、集约化、机械化经营,农田无力耕种的农户,纷纷把自已承包的农田流转到这些农村经济能人手中。目前,全市已发展农业专业合作社1 180多家、家庭农场120个、种养殖大户19 000多户,土地流转面积达到48万亩,给农村经济注入了新的活力,成为农村经济的一个新的增长点和亮点。这些农村新型经营主体从农户手中流转到土地后,经营范围扩张,但严重资金不足,传统抵押品不足,面临信贷约束,生产经营困难。

(二)农行钟祥支行试点土地经营权抵押贷款的主要做法

探索和创新农村土地经营权抵押贷款,是支行破解新型农业经营主体融资瓶颈,更好服务“三农”的重要途径。2013年以来,支行坚持把此项业务当做“品牌工程”,精心打造,有效解决了新型农业经营主体贷款担保难问题,降低了客户的融资成本,同时,支行以快捷的服务、相对较低的利率水平赢得了客户的信赖,支行累计发放农村土地经营权抵押贷款86笔,金额达1.1亿元。中央电视台《新闻联播》《朝闻天下》《新闻直播间》等栏目多次报道支行以土地经营权为抵押担保方式,低门槛、高效率支持家庭农场主集约化发展和支持家庭农场抗旱救灾的做法。

1.沟通政府,寻求配套支持。2009年起,随着土地流转的加快,农行钟祥支行开始探索引导农民盘活利用好土地资源,用土地经营权抵押融资,破解农民“抵押难”“贷款难”“担保难”。支行积极向市委、市政府汇报,得到了市政府及相关职能部门的大力支持。2009年11月,钟祥市政府在洋梓镇敖河村开展了农村土地经营权确权颁证试点工作,并出台了《关于钟祥市农村土地承包经营权抵押贷款试行方案》,确立了农村土地经营权的抵押登记机构以及价值评估等办法,建立了以农村经济管理局为土地经营权抵押登记平台,为支行开展土地经营权抵押贷款提供了政策支持和制度保障。

2.先行先试,制定办法流程。农行钟祥支行2013年启动了农村土地经营权抵押贷款试点工作,根据土地经营权抵押的特点,参照大量信贷制度办法的相关要求,制定了《中国农业银行钟祥市支行农村土地承包经营权抵押贷款管理办法》,摸索出一套较为完善贷款操作流程,为支行顺利的开办此项业务打下了坚实的基础。在贷款过程中把握了3个重点:

一是土地流转的具体方式和合法性。根据钟祥市土地流转方式分三种情况:(1)当地乡、镇一级政府流转到个人的土地,需取得乡镇一级政府书面同意抵押、处置证明;(2)村级行政组织流转到个人的土地,需取得2/3以上村民代表同意抵押、处置证明并报乡镇一级政府同意;(3)个人之间的土地流转,需提供承包人农村土地承包合同,承包人及共有权人同意抵押、处置的书面证明。以上三种合同文书都需公证处公证,确保合法性。

二是流转土地的价值评估。为了准确把握流转土地价值,支行聘请专业的资产评估公司对土地进行资产评估,抵押前须经客户经理进行贷前价值确认,采取市价法、成本法、收益法综合考量土地价值,出入不大才进行抵押登记。

三是土地流转的确权和抵押登记。市农经局为钟祥市土地承包经营权的确权和抵押登记主办单位,支行通过加强与该局的沟通和联系,不断增强抵押登记的规范化和标准化,做到了严格准入标准,提高办事效率。

3.多措并举,强化风险管控。风险控制是业务可持续发展的重要保障。近年来,支行在对农村土地经营权抵押贷款营销上,在实行“一下放四再造”*“一下放”指下放信贷审批权限,由市分行派驻独立审批人,转授一定信贷业务审批权限。“四再造”是指信贷业务审批流程、合议会审议流程、复议事项流程和超权限平行作业流程等四项业务流程的改造。的信贷经营管理模式,制定完善“三法二金”*“三法”即是《信贷客户准入标准》《责任追究实施细则》和《信贷产品停复牌实施办法》三个管理办法,规定了客户准入标准和业务风险容忍度,明确了信贷业务各环节的责任边界及奖惩措施。“二金”是指建立“绩效风险基金”,客户经理绩效工资与贷后管理、风险情况及化解工作挂钩兑现和“政府风险补偿基金”。风险控制制度的基础上,多法并举严控信贷风险。

一是实行“四专”经营模式。为推进农村土地经营权抵押贷款业务高效稳健发展,支行组建了农村土地经营权抵押贷款团队,实现专业团队、专项产品、专业营销、专门考核的“四专”经营模式。同时将农村土地经营权抵押贷款业务作为支农工作重点,列入年度支行工作计划,纳入绩效考核考评。

二是严格客户准入条件。重点把握四个环节:其一,把握准入环节,要求客户具有丰富的种植养殖经验和技术,且达到一定的经营规模。其二,把握权利确认环节,要求产权清晰,借款人能提供《农村土地承包经营权证》等权属证明,以及完备的农村土地承包经营权流转合同等相关文件和单据。其三,把握价值评估环节,坚持由外部评估机构进行评估,并由农行二级分行客户部门认定。其四,把握抵押登记环节,要求农村土地承包经营权抵押必须到县(市)农经部门办理抵押登记,并取得他项权利证明书。

三是强化贷后管理。要求客户经理定期入户开展贷后检查,及时掌握客户的生产经营情况、信贷资金使用情况和市场动向等,并加强贷款的专项监测工作,及时发现潜在风险,做好风险预警和相应的应对工作,为信贷稳健经营构建安全屏障。

四是建立贷款风险保证机制。积极协调当地政府,建立以财政为主导的农村土地经营抵押贷款风险补偿基金和补偿机制,当农户还贷出现困难时,基金承担一定比例的风险损失,有效增强了该项业务风险规避能力。

(三)信号传递在土地经营权抵押贷款试点中的作用分析

钟祥农行在绘制图谱,规划服务路径的基础上,充分发挥全行点多面广的优势,对全市专业大户、家庭农场、农民专业合作社等新型农业经营主体进行摸底调研,实行名录管理,积极跟进,择优介入。对完全采用土地经营权抵押的贷款客户设定了较高的准入门槛,客户经营的土地面积都在500亩以上。目前,支行已选择了李逢苹、吴尚文等57家家庭农场主,对他们进行了重点支持。支行还根据家庭农场的不同需求,在支持他们进行土地平整、购买农机具、和农资化肥,走机械化、集约化和规模化经营之路的同时,针对他们在经营过程中遇到的旱灾、水灾和虫灾等自然灾害,适时跟进,发放救灾贷款,提升他们抗击风险能力。

(四)经验总结

在配套环境尚不完善的情况下,银行通过土地经营权传递的信号,有效对农业经营主体的实力进行区分,通过与政府合作,开展产品创新,运用自身风险防控能力,择优向实力强的新型农业经营主体提供信贷服务,在一定程度上解决了少数优质的新型农业经营主体因缺少有效抵押资产贷款难的问题。但由于该业务的推广还存在法律障碍,受到配套金融生态环境不完善,银行难以处置土地经营权等诸多因素制约,对于增强大多数农户的信贷可得性仍难以发挥作用。这一结论与Carter和Olinto[23]研究巴拉圭的农地产权制度改革对农户信贷可得性的作用中得到的结论相似,由于资产等级、农地规模和信贷交易成本等因素的差异,农地抵押制度对农户信贷可得性具有显著的异质性。其计量分析研究结果显示,生产规模小的农户难以在农地产权制度改革中获益,仅较大规模农户信贷可得性得到提高。

五、政策建议

推广土地经营权抵押贷款业务,真正实现农民资产变资本,增强农民信贷可得性,还需解决以下四方面问题:

(一)完善农村产权法律制度基础

要修改和完善《农村土地承包法》《担保法》和《物权法》等相关法律法规,明确规定土地经营权可以抵押,为开办土地经营权抵押贷款提供法律支持,健全农村社会保障体系,弱化土地的社会保障功能。

(二)搭建完善的农村产权交易平台

由于没有建立统一的土地流转平台,大部分土地流转为农户私下转让,在取得土地经营权的过程中,没有统一规范的合同文本和经济履约手续,并且在交易过程中存有法律风险的瑕疵,对开办此项业务造成了很大障碍。建议推动地方政府建立规范的农村产权交易平台。以现有的农村土地管理所、财政以及农村经营管理站等农村资产交易体系,通过整合登记、评估、土地、农经、财政等部门,为农民提供“一站式”服务,促进农村产权的有效流转和价值实现。同时,进一步加强涉农贷款融资担保平台建设,充分发挥融资担保公司的作用,使银行避免抵押品的处置难问题,降低土地经营权抵押贷款风险。

(三)培育专业的土地价值评估机构

土地经营权的价值取决于经营者的能力和持续创利水平,同样的土地不同的人来经营,土地的价值差异很大,从事土地经营权价值评估专业服务机构和人员不足,对土地经营权价值评估造成困难,增加了开展业务的成本和风险。迫切需要专业的资产评估公司涉入此项业务评估,建立土地经营权资产评估的统一标准。

(四)健全风险补偿机制

土地经营权抵押贷款具有较大的风险性,除上述风险外,还存在农业经济抗风险较弱,收益相对降低,贷款第一偿还来源不稳定的风险,成为制约此项业务发展的瓶颈。建议由政府主导成立担保基金、偿债基金与农村土地经营权抵押贷款对接,作为农村新型经济主体融资担保补充。

参考文献:

[1] 徐旭,蒋文华,应风其.我国农村土地流转的动因分析[J].管理世界,2002(9):144-145.

[2]黎翠梅.农村土地承包经营权抵押贷款制度探讨[J].软科学,2008(2):94-112.

[3]叶剑平,蒋妍,罗伊·普罗斯特曼,等.2005年中国农村土地使用权调查研究——17省调查结果及政策建议[J].管理世界,2005(10):77-84.

[4]刘贵珍.推行农村土地承包经营权抵押贷款的可行性研究[J].金融理论与实践,2008(10):47-49.

[5]岳意定,谢文.农村土地承包经营收益权质押贷款模式探讨[J].求索,2009(9):50-52.

[6]肖诗顺,高锋.农村金融机构农户贷款模式研究——基于农村土地产权的视角[J].农业经济问题,2010(4):14-18.

[7]林乐芬, 赵倩.推进农村土地金融制度创新——基于农村土地承包经营权抵押贷款[J].学海,2009(5):68-72.

[8]陈宜民,邢衍栋.农地产权分类与资本化:枣庄农村土地经营收益权抵押贷款案例[J].金融发展研究,2010(5):48-51.

[9]Feder G.Land Policy and Farm Productivity in Thailand[M].Baltimore,Md and London:The Johns Hopkins University Press,1988:49-56.

[10]Feder G,Feeny D. Land Renure and Property Rights Theory and Implications for Development Policy[J].The World Bank Economic Review,1991,5(1):135-153.

[11]Lopez R.Land Titles and Farm Productivity in Honduras[M].World Bank,Washington Processed,1997:41-52.

[12]Binswanger H,Deininger K.The Evolution of the World Bank’s Land Policy:Principles,Experience,and Future Challenges[J].World Bank Research Observer,1999,14(2):247-276.

[13]Tassel E.Credit Access and Transferable Land Rights[J].Oxford Economics Papers,2004,56(1):151-166.

[14]Boucher S,Barham B L,Carter M R.The Impact of Market-Friendly Reforms on Credit and Land Markets in Honduras and Nicaragua[J].World Development,2005,33(1):107-128.

[15]陈晓夫,李孟军.对农村土地承包经营权抵押贷款试点工作的思考[J].武汉金融,2010(5):63-64.

[16]董明.“双赢”活招 点“土”成“金”[N].柳州日报,2010-07-11(1).

[17]徐广平,肖化军,吴兴勇.制约海域使用权抵押贷款业务发展的因素——以山东省为例[J].中国金融,2009(22):74-75.

[18]黄向庆.农村土地使用权流转及金融支持:几个案例比较[J].金融发展研究,2010(7):3-6.

[19]杜征征,王雪,倪冰莉.农村土地流转及金融支持[J].农村金融研究,2009(11):58-61.

[20]Pender J L,Kerr J M.The Effect of Land Sales Restrictions:Evidence From South India[J].Agricultural Economics,1999,21(3):279-294.

[21]Deininger K.Land Policies for Growth and Poverty Reduction[R].World Bank Research Report New York:World Bank and Oxford University Press,2003:98-129.

[22]Field E,Torero M.Do Property Titles Increase Credit Access Among the Urban Poor? Evidence From a Nationwide Titling Program[Z].Working Paper of Harvard University,2006:22-25.

[23]Carter M R,Olinto P.Getting Institutions Right for Whom? Credit Constraints and the Impact of Property Rights on the Quantity and Composition of Investment[J].American Journal of Agricultural Economics,2003,85(1):173-186.

[24]张维迎.博弈论与经济信息学[M].上海:上海三联书店,上海人民出版社,1996:569-588.

Study on Rural Financing With Mortgage of Land Management Rights

Based on Signaling Model

LV Wen-dong1,BI Ming-shan1,2

(1.BusinessSchool,UniversityofInternationalBusinessandEconomics,Beijing100029;

2.HeadquartersofAgriculturalBankofChina,Beijing100005,China)

Abstract:Through establishing a signaling game model, this paper quantitatively analyzes the effectiveness of a new type of rural financing mode with mortgage of land management rights in solving the information asymmetry among rural financial institutions and agricultural businesses. Then it carries out a case study on the pilot experience of Zhongxiang branch of Agricultural Bank of China, which demonstrates that, in the imperfect supporting environment, it can solve in a certain extent the difficult problem of loan for the high-quality new types of agricultural businesses based on the signal transmission. But it is still difficult to play a role for the majority of farmers to enhance the availability of credit.Finally, in order to promote the credit business, prevent risk, and strengthen the majority of farmers’ credit availability, it suggests that the legal system foundation of rural property rights, rural property rights trading platform, the professional agencies of the land value assessment, and the risk compensation mechanism should be established or improved.

Key words:financing with mortgage of rural land management rights;signaling model;new type of agricultural businesses

文章编号:1009-9107(2015)06-0007-08

中图分类号:F301.2

文献标识码:A

作者简介:吕文栋(1967-),男,对外经济贸易大学教授,博士生导师,主要研究方向为风险管理。

基金项目:国家社会科学基金重大项目(11&ZD004);北京市软科学项目(Z141100004114049)

收稿日期:(20)2015-03-24