客户集中度、关键客户议价力与中小企业绩效——基于中小企业板制造业上市公司的实证研究

2016-01-05田志龙刘昌华华中科技大学管理学院湖北武汉430074

田志龙,刘昌华(华中科技大学管理学院,湖北武汉430074)

客户集中度、关键客户议价力与中小企业绩效

——基于中小企业板制造业上市公司的实证研究

田志龙,刘昌华

(华中科技大学管理学院,湖北武汉430074)

摘要:基于交易费用理论与资源依赖理论,本文利用中国深圳证券市场中小企业板上市的制造业企业的数据,采用多元回归的方法研究客户集中度对中小企业绩效的影响。结果表明,中小企业客户集中度对企业绩效有显著正向作用;关键客户议价力在客户集中度与企业绩效间的关系中具有部分中介效应;企业产品类别在客户集中度与企业绩效的关系中具有调节效应:工业品制造企业的客户集中度对企业绩效具有显著的正向影响,但这种影响在消费品制造企业中并不显著存在。研究结果对中小企业的市场发展具有指导意义。

关键词:客户集中度;关键客户议价力;企业绩效

1 引言

根据2014年中国证监会修订的《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》,上市公司应当在其年报中披露销量前5名客户的销售额占公司年度销售总额的比例。这一比例被称为客户集中度,前5名客户也是企业的关键客户。之所以要披露这一信息,主要是因为客户集中度过高意味着公司的产品销售过分依赖于关键客户,从而导致企业的独立性缺失问题,给公司带来重大经营风险。Drucker[1]指出,中小企业的成功依赖于其在一个小生态领域中的优先地位,也就是要垄断市场中的某一个小领域,使自己免受竞争和挑战,在大企业的边缘地带发挥自己独到的专长,争取在一些特殊产品和技术上成为佼佼者,逐步积累经营资源,求得发展。因此,集中化战略往往就成为中小企业发展过程中的战略选择。集中化战略要求企业主攻某个特定的客户群、某产品链的一个细分区段或某一个地区市场[2],这样就可能使得一些中小企业的客户集中度较高。那么中小企业在发展过程中承担较高客户集中度风险的同时,是否也获得了较高的收益回报来促进企业的发展?也就是说客户集中度对企业绩效会产生什么影响?进而产生这种影响的原因是什么?这种影响是否存在作用的边界?已有文献很少对这些问题进行研究。现有的关于客户集中度的研究往往是从研究者各自不同的研究目的出发,将客户集中度作为对某些变量的测量,研究这些变量对企业绩效的影响[3~7]。这些研究的结果可以反映客户集中度与企业绩效的关系,但这些研究没有直接从客户集中度本身出发来对这种关系进行理论分析,更没有揭示这种关系的中介机制及作用边界。本研究从交易费用理论、资源依赖理论出发,剖析客户集中度对企业绩效的影响;并引入关键客户议价力作为中介变量,企业产品类别作为调节变量来揭示其作用机制及边界,以期进一步丰富现有的关于客户集中度的认识,为中小企业的市场发展战略提供指导。

2 理论分析与研究假设

2.1客户集中度与中小企业绩效

自1937年科斯在《企业的性质》中第一次提出交易费用思想以来,学者们对交易费用提出了各种各样的定义[8]。科斯考虑的是市场主体在具体交易中所付出的成本,是在给定市场制度条件下人们进行交易的费用,包括寻找信息成本、签订合同成本、监督实施费用、强制执行费用[9~11]。本研究中所要分析的正是这一层次的交易费用。对于交易费用的产生,Williamson[9]概括了三个方面的因素:与交易有关的人的因素、与特定交易有关的因素以及交易的市场环境因素。人的因素表现在人都是有限理性的并且是机会主义的,交易者必须采取一些预防措施或治理结构来保护自己不受损害,构建这些治理结构是需要投入成本的。与特定交易有关的三个因素是:资产的专用性、交易的不确定性与交易的频率。中小企业的客户集中度高,意味着企业与较少的客户进行多频次的交易。这一方面降低了企业搜寻交易对手的成本,另一方面,由于与关键客户的交易频率较高,双方会想办法建立一些一般性的治理结构来克服机会主义,以降低交易费用。Jeffrey[12]的研究结果也表明经营者间的交易总量越大,重复交易的可能性越高,交易的单位成本越低。另外,企业与客户多频次的、长期的合作促进它们建立了相互信任的关系,并形成了相应的信息沟通和交流机制,减少了信息不对称导致的不确定性和交易风险,节省了交易成本[13]。Jeffrey[12]也指出,交易者间信息共享的程度越大,信息不对称的程度越低,交易费用也越低。以上分析表明,客户集中度增加,可以降低交易费用,从而提高企业绩效。但是,对于中小企业来说,较高的客户集中度也意味着企业主要给几家大的客户提供产品。当一个公司的销售对象主要集中于少数大客户时,公司的产品极可能是根据客户的特定需求而定制的,公司的资产对少数大客户形成较强的专用性[14]。一些学者如Joskow[15],袁琳和赵芳[16],于茂荐和孙元欣[4~6]的研究也直接采用客户集中度来代表资产专用性。交易费用理论认为:因为机会主义的存在,资产专用性增加了所有治理形式的交易费用[17]。由此看来,较高的客户集中度又会增加企业的交易费用,损害企业利益。既然如此,现实中的中小企业却进行大量的专用性资产投资,其动因是什么呢?在资源基础理论的影响下,学者们开始关注专用性投资所具有的价值创造效应。专用性投资使企业获得了异质化的资源,取得了独特而又难于模仿的市场竞争优势[4];专用性投资相比非专用性投资更有效率,可以实现更低的成本和满足客户个性化的需求[18];专用性资产投资极大地促进了人才、知识和技术在企业间的传递,有利于技术进步和产品创新,促进合作双方核心能力、关键资源的累积和增长[19],因此,专用性资产投资会提升企业的绩效[20]。综上所述,提出本文的假设1:

H1中小企业客户集中度与企业绩效正相关。

2.2关键客户议价力在客户集中度与企业绩效关

系中的中介作用

资源依赖理论认为企业镶嵌在一个由交换关系组成的并且处在不确定环境中的网络之中,其生存依赖于网络中的其它成员[21]。尽管企业间签定一份长期的合作协议能够减轻不利环境的影响,但是加入某条供应链也是一种降低不确定性、提高投入或产出的稳定性、提高生存能力的一种好的方式[22],因为未来的成功不再属于单个企业,不管其规模有多大,未来的成功属于供应链网络[23]。企业一旦进入供应链,供应链其它成员就构成了企业所处环境中的关键因素,这样就产生了企业对供应链成员的依赖。供应链成员从供应链中获取资源的相对需求程度形成了每个成员在供应链中的议价力[24],企业在供应链网络中的议价力取决于其它成员对它的资源的依赖程度[25]。Pfeffer和Salancik[21]指出资源从三个方面建立其依赖性:一是其重要性;二是其集中性;三是二者同时具备。资源的重要性受其自身的数量( Magnitude)及关键性( Criticality)影响。数量指的是某一资源在投入或产出中代替其它资源的比例;关键性指的是企业在缺乏这一资源时还能运转的能力。因此,当企业处于集中度较高的产业,拥有大量或者关键的资源时,它在供应链中就具有较大议价能力[24]。在客户集中度较高的情况下,企业与关键客户进行大量的产品交易,双方深入地镶嵌于供应链中。由于企业为较少的关键客户提供大量产品或服务,企业针对关键客户投入了专用性资产,这些专用性资产就是企业的关键资源。中小企业的集中化战略,使其所处行业的集中度往往较高。因此,在客户集中度较高的中小企业,关键客户对企业的资源的依赖性更强,其议价力较弱,这有利于企业从供应链中获得更多的利益分配从而提高企业的绩效。由此提出本文的假设2:

H2关键客户议价力在客户集中度与企业绩效的关系中具有中介作用。

2.3企业产品类别对客户集中度与企业绩效关系

的影响

企业生产的产品(服务)可分成消费品( Consumer Goods)和工业品( Industrial Goods)。消费品面对大量的最终消费者,其销售主要依赖于渠道中的中间商,为了吸引最终消费者的购买,企业需投入大量的广告宣传与促销费用[26],因此对于消费品生产企业而言,客户集中度高,虽然可以在一定程度上降低与中间商们的交易费用,但是对于企业总的产品交易费用而言,其降低的作用是有限的;而工业品的使用者主要是组织,其销售更多采用直销的方式,重点在于个人推销[26],随着客户集中度的提高,其总的产品交易费用会得到更大的降低。另外,消费品企业处于产业链下游,其客户多为渠道中间商,其经营所需的专用性投资并不明显[5],由专用性投资带来的价值创造效应相对较弱。由此提出本文的假设3:

H3产品类别对客户集中度与企业绩效的关系具有调节作用,工业品生产企业的客户集中度对企业绩效的影响大于消费品生产企业。

3 研究设计

3.1研究样本与数据来源

依照谢绚丽和赵胜利[27]的做法,本研究中的中小企业来自深圳证券交易市场“中小企业板”的上市公司,采用的样本为2009年12月31日前上市的制造业企业,样本期间为2009~2011年。数据来源于深圳证券交易所网站公布的上市公司年报及CCER数据库。样本中剔除了ST类公司、被停止上市的公司、亏损严重的公司以及部分数据不全的公司,共得到613个有效观测样本,其中2009 年196个,2010年207个,2011年210个。根据中国证监会行业分类方法,取制造业大类( C)后的第一位数字,将制造业分为10个子行业,样本企业所在行业分布为:食品饮料3.43%、纺织服装7.50%、木材家具0.65%、造纸印刷6.20%、石化塑胶16.64%、电子12.89%、金属非金属12.40%、机械设备29.53%、医药生物6.36%、其它制造业4.40%。

3.2变量的选择与定义

( 1)企业绩效。本文采用因子分析法将净资产收益率( ROE)、总资产收益率( ROA)、净利润率( NPM)及每股收益( EPS) 4个从不同角度反映企业盈利能力的指标综合成一个绩效综合因子来代表企业绩效。由于4个指标在量纲上存在差异,因此将样本观察数据进行标准化处理。对4个指标的相关分析表明,各变量间的相关系数都大于0.5 ( p<0.01) ;进一步对其进行KMO检验和Bartlett检验,结果显示KMO测度为0.760,接近于0.8,适合于做因子分析; Bartlett的球形度检验的卡方值为1768.804,p值接近于0.000,样本数据满足因子分析的前提条件。运用主成份分析法,根据特征值大于1的原则抽取因子,得到的因子个数为1。该因子能够解释总变异的76.28%; 4个指标在因子上的载荷都大于0.80,4个指标可以合成一个绩效综合因子,并用因子得分来代表公司绩效。将全样本分为工业品组与消费品组进行因子分析,两个组也得到相似的结论。

( 2)客户集中度。本研究用公司销售量前5名客户销售额的总和占公司销售收入的百分比来表示客户集中度。

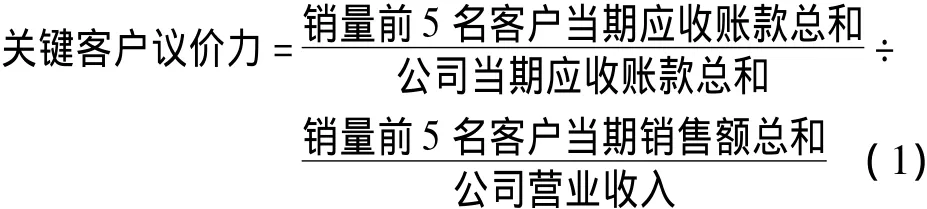

( 3)关键客户议价力。本研究将公司销售量前5名的客户定义为公司的关键客户。对于客户议价力的测量,目前学者们还没有统一的指标。Murray等[28]利用供应商数量、替代品数量及转移成本水平三项指标之和来衡量供应商的议价能力。刘海洋等[29]认为,进货成本(工业中间投入占工业总产值的份额)是讨价还价能力的一个较为理想的衡量指标。但该指标反应的是企业在购买所有中间投入过程中针对所有供应商的“一对多”的议价力。本研究中的议价力是企业的关键客户对企业的议价力,是一种“多对一”的议价力,进货成本不适合也难以测量这种议价力。唐跃军[3]用客户集中度及其平方项来表示客户的议价能力,而本研究要探讨的正是集中度对议价力的影响。

本研究从企业对关键客户的应收账款的角度,来衡量客户议价力。采购方与供应商共同制定财务计划是供应链结点企业间合作竞争的一种形式,而供应链下游企业与上游企业诸多的合作有利于供应商的货款回收及时可靠[30]。唐跃军[3]认为,应收账款占营业收入的比例越高,表明企业有更多的资产为应收账款所占据而不能创造现金流,即公司经销商(客户)的议价能力较强而公司的议价能力较弱。根据以上思想,本研究从应收账款的角度,构建了一个测量关键客户议价力的相对指标。如( 1)式所示。该比值等于1,说明关键客户拥有该企业客户的一般的议价能力;该比值越大于1,则议价力越强。之所以采用相对指标,其原因在于不同企业、或同一企业在不同时期出于不同原因,对客户的商业信用(赊销)政策不一样,用绝对指标(应收账款占销售额的比例)会导致不同企业、同一企业不同时期关键客户议价力不具备可比性。

( 4)产品类别。将企业的产品分为消费品与工业品两类。如果一个企业的产品既有消费品又有工业品,我们根据两类产品的销售额占企业总销售收入的比重来将企业产品进行归类。消费品销售收入超过总收入50%的企业,其产品归为消费品,工业品销售收入超过总收入50%的企业,其产品归为工业品(这类企业数为37,占样本数的6.04%,其中10个被归于消费品制造企业。)。

( 5)控制变量。为了控制企业的特征对企业绩效、客户议价力的影响,本文引入6个控制变量。企业规模,以企业营业收入的自然对数表示。财务杠杆,以公司的资产负债率表示。企业成长性,以公司主营业务收入增长率表示。上市年龄,以公司上市的月数的自然对数表示。另外,对企业所属行业也进行了控制,以食品饮料( C0)为基准行业。同时为了控制不同年份带来的宏观经济因素等的影响,本文引入年份哑变量作为控制变量,以2009年作为基准年份。

4 研究结果

4.1描述性统计与相关分析

描述性统计表明,样本企业的客户集中度的均值为29.81%,说明我国制造型中小企业的客户集中程度较高。其极小值为1.36%,极大值为89.17%,不同企业间的客户集中度存在较大的差异。关键客户议价力的均值为1.03,总体来说关键客户具有一般水平的议价力,但其最小值为0,最大值为20.10,可以看出不同企业的关键客户的议价力相差较大。

相关分析结果显示,客户集中度与企业绩效显著正相关,与关键客户议价力显著负相关;关键客户议价力与企业绩效负相关,但不显著。在解释变量内部也存在较为显著的相关关系,但变量间的相关系数并不大(绝对值没有超过0.5),表明多重共线性问题并不严重。

4.2回归分析结果

本文利用EView 6,采用回归分析的方法对前文提出的假设进行检验。回归时对客户集中度、关键客户议价力二个变量进行了中心化处理。考虑到混合横截面数据可能存在的异方差问题,采用带有怀特异方差调整的最小二乘法进行回归分析,回归结果如表1。所有回归模型中的解释变量的VIF值除二个行业控制变量在5.0~8.0之间外,其它变量的都小于2.0,低于Neter等[31]建议的临界值10,说明各变量间没有严重的共线性问题;所有回归模型的DW值都接近于2,说明各变量不存在严重的序列相关问题。

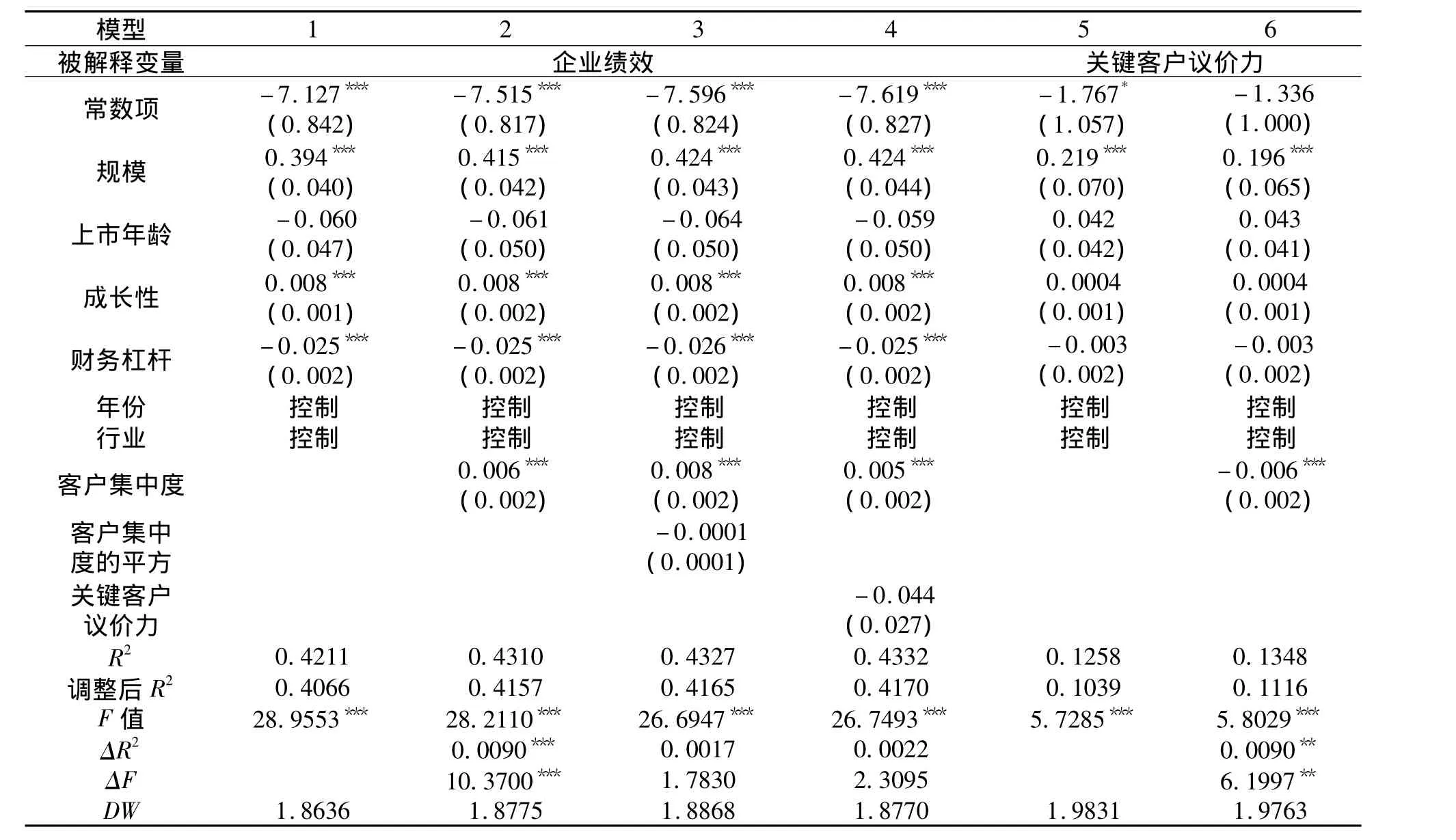

表1 回归分析结果

( 1)直接效应的检验。表1中的模型1是企业绩效对控制变量的回归,模型2在模型1中加入客户集中度后,对企业绩效差异的解释显著提高(ΔR2=0.009,p<0.01),企业绩效对客户集中度的回归系数β=0.006( p<0.01),表明客户集中度对企业绩效有显著的正向影响。该结果支持了本文的假设1。为了检验客户集中度与企业绩效间可能存在的二次曲线关系,模型3在模型2的基础上加入自变量客户集中度的平方项,其回归系数β=-0.0001,但不显著( p>0.1),模型对企业绩效变异的解释提高了0.17%,但也不显著( p = 0.1672>0.1),表明客户集中度与企业绩效间没有显著的倒U型关系。

( 2)关键客户议价力的中介效应分析。本文根据温忠麟等[32]提出的检验中介效应的程序,考察关键客户议价力在客户集中度与企业绩效间的关系中是否具有中介效应。模型5和6用来检验客户集中度对关键客户议价力的作用。模型6的回归结果表明,客户集中度对关键客户议价力具有显著的负向作用(β=-0.006,p<0.01)。模型4将客户集中度与关键客户议价力同时放入模型中检验它们对企业绩效的影响。回归结果显示,客户集中度显著地正向影响企业绩效(β= 0.005,p<0.01) ;但这时关键客户议价力对企业绩效的负向影响不显著(β=-0.044,p = 0.1023>0.1)。为了检验关键客户议价力的中介作用,需要继续做Sobel检验。将相关数据代入Sobel检验中检验统计量Z值的计算公式得Z =1.472,大于0.970,在0.05的显著性水平下是显著的[33],可以认为在客户集中度对企业绩效的影响中,关键客户议价力有显著的部分中介作用。中介效应占总效应的百分比为4.85%( (-0.0062)×(-0.0438)÷0.0056 =0.0485)。假设2成立。

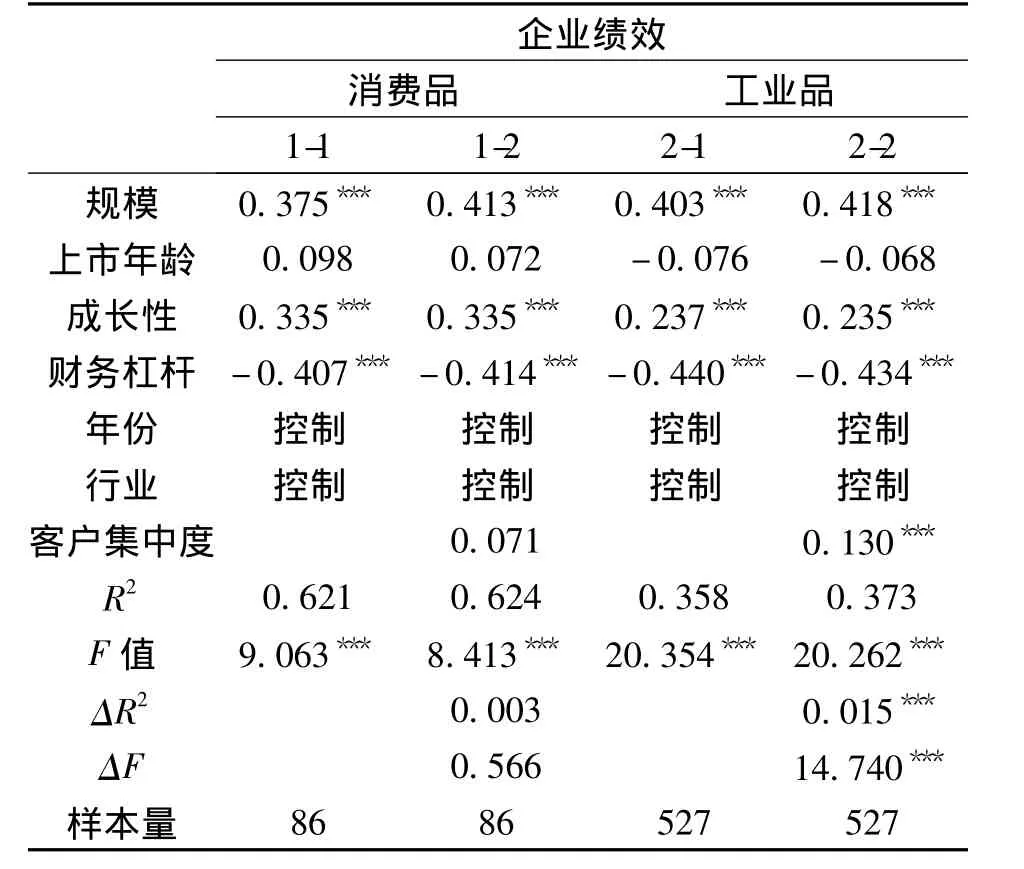

( 3)产品类别的调节效应分析。表2显示了不同产品类别下客户集中度对企业绩效的影响。在消费品组中,模型1-2在模型1-1中加入客户集中度后,对企业绩效方差解释能力增加了0.3%,但不显著(ΔF =0.566,p>0.1)。在工业品组中,模型2-2在模型2-1中加入客户集中度后,对企业绩效方差的解释能力显著提高了1.5% (ΔF = 14.740,p<0.001)。分组回归分析表明,客户集中度对企业绩效差异的解释能力存在差别:工业品组的解释能力明显大于消费品组。表2的结果还表明,工业品组的客户集中度对企业绩效有显著的正向作用,标准化回归系数为0.130( p<0.001) ;而消费品组的客户集中度对企业绩效没有显著的影响。因此假设3得到验证。

表2 产品类别的调节作用分析

5 结论与局限性

学术界与实践界认为高客户集中度可能会给企业带来经营风险,但对于客户集中度如何影响企业的经济效益很少进行直接的研究。本文以我国中小制造业上市公司为样本,从交易费用理论、资源依赖理论出发首次对这一问题直接进行了深入分析与探讨,得出结论如下:

( 1)客户集中度对中小企业绩效具有显著的促进作用。说明中小上市企业在承受高客户集中度可能带来的经营风险时,得到了相应的利益回报。中小企业的绩效与客户集中度间没有显著的倒U型关系,即企业绩效在随客户集中度增加而升高的过程中没有显著下降的拐点,这说明中小企业的专用性资产的价值创造效应是存在的,它抵销或超过了专用性资产带来的交易费用的增加对绩效的负向影响。我国中小企业板的定位是为主业突出、具有成长性和高科技含量的中小企业提供直接融资平台,因此在中小板上市的制造业企业多数为高新技术企业。如前所述,在客户集中度较高的情况下,企业会投入更多的专用性资产,而在技术投入较高的产业里,增加专用性投资会促进企业之间纵向协作,产生协同效应,提升企业绩效[4]。

( 2)中小企业客户集中度对绩效的促进作用存在着产品类别的边界作用。工业品制造企业客户集中度对企业绩效的促进作用比消费品制造企业的更强。这对两类不同企业的市场发展战略具有重要指导意义。消费品制造企业,应该开发更多的分销渠道中的中间商来规避过分依赖于几个大中间商所带来的经营风险;而工业品制造企业,在进行客户开发的同时,应积极聚焦于关键客户,融入到关键客户的供应链中,通过供应链协作,提高双方企业的核心竞争能力,改善企业绩效。

( 3)在客户集中度与企业绩效间的关系中,关键客户议价力具有部分中介作用。即客户集中度部分通过降低关键客户的议价力来提高企业盈利能力。这一结论似乎有悖于“客大欺店”的常理,其实不然。Porter[34]的五力模型强调了买方的数量、购买量是影响买方议价力的因素,但也指出卖方的投入的差异、卖方的集中程度可以提高卖方的议价力。这实质上与资源依赖理论的观点是一致的:买卖双方是相互依赖的,一方议价力的高低取决该方对另一方资源的依赖程度。汪海粟和方中秀[35]对创业板上市的民营企业的研究表明,这些企业(中小企业)一般都能在混沌的市场中找到可持续发展的稀有空间,聚焦自主创新能力,在细分市场中取得支配地位。因此,中小企业在某一个专业领域里凭借技术或其它资源上拥有的“小而专”优势,可以建立起供应链下游伙伴对其依赖性,提高自己的议价能力,从而从供应链创造的价值中获得更多的利益,促进企业绩效的提升。

本研究也存在一定的局限性,这为未来的研究提供了可能的方向。其一,本研究以中小企业板制造业上市公司作为研究对象,未来研究可以扩展到非上市的、多行业的各种规模的企业,增加理论的适用性。其二,企业的客户议价力,除了受企业自身的特征影响外,客户本身的特征、行业环境特征等其它因素也会对其产生影响,由于数据收集的困难,本文在讨论关键客户议价力时没有对这些因素进行控制,有待于今后研究的弥补。其三,对于客户集中度对企业绩效的作用机制,本文只探讨了关键客户议价力的中介作用与企业产品类别的调节作用,未来的研究可以进一步识别其它的一些中介或调节变量。

参考文献:

[1]Drucker P F.Innovation and entrepreneurship: practice and principles[M].New York: Harper&Row,1985.

[2]Porter M E.Competitive strategy[M].New York: The Free Press,1980.41.

[3]唐跃军.供应商、经销商议价能力与公司业绩——来自2005-2007年中国制造业上市公司的经验证据[J].中国工业经济,2009,( 10) :67-76.

[4]于茂荐,孙元欣.专用性投资对企业绩效影响研究——产业技术投入的调节效应[J].科学学研究,2012,30( 9) :1363-1369.

[5]于茂荐,孙元欣.专用性投资、治理机制与企业绩效——来自制造业上市公司的经验证据[J].管理工程学报,2014,28( 1) :39-46.

[6]于茂荐,孙元欣.专用性投资、关系机制与企业绩效[J].中南财经政法大学学报,2014,( 1) :150-156.

[7]郑军,林钟高,彭琳.法制环境、关系网络与交易成本——来自中国上市公司的经验证据[J].财经研究,2013,39( 6) :51-62.

[8]张卫东.新制度经济学[M].大连:东北财经大学出版社,2010.39.

[9]Williamson O E.The economic institutions of capitalism [M].New York: The Free Press,1985.

[10]Hennart J F.Explaining the swollen middle: why most transactions are a mix of“market”and“hierarchy”[J].Organization Science,1993,4( 4) : 529-547.

[11]North D C.Institution,institutional change and economic performance[M].Cambridge: Cambridge University Press,1990.

[12]Jeffrey H D.Effective interfirm collaboration: how firms minimize transaction costs and maximize transaction value[J].Strategic Management Journal,1997,18 ( 7) : 535-556.

[13]陈运森,王玉涛.审计质量、交易成本与商业信用模式[J].审计研究,2010,( 6) :77-85.

[14]Joskow P L.Asset specificity and the structure of vertical relationships: empirical evidence[J].Journal of Law,Economics&Organization,1988,4(1) : 95-117.

[15]Joskow P L.Contract duration and relationship-specific investments: empirical evidence from coal markets[J].The American Economic Review,1987,77(1) : 168-185.

[16]袁琳,赵芳.资产专用性与资本结构相关性——基于上市公司A股市场的动态检验[J].北京工商大学学报(社会科学版),2006,21( 2) :44-50.

[17]Williamson O E.Comparative economic organization: the analysis of discrete structural alternatives[J].Administrative Science Quarterly,1991,36(2) : 269-296.

[18]Jap S D.Pie-expansion efforts: collaboration processes in buyer-sellers relationships[J].Journal of Marketing Research,1999,36( 4) : 461-475.

[19]刘益.渠道伙伴关系中专用性投资的特点和作用——日本汽车业为例[J].南开管理评论,2006,( 9) :81-88.

[20]Dyer J H,Ouchi W G.Japanese style business partnerships: giving companies a competitive edge[J].Sloan Management Review,1993,35( 1) : 51-63.

[21]Pfeffer J,Salancik G.The external control of organizations: a resource dependence perspective[M].New York: Harper&Row,1978.4.

[22]Campbell A J.Cooperation in international value chains: comparing an exporter’s supplier versus customer relationships[J].Journal of Business&Industrial Marketing,1998,13( 1) : 22-39.

[23]Poirier C C,Bauer M J.E-supply chain: using the internet to revolutionize your business[M].San Francisco: Berrett-Koehler,2000.

[24]Crook T R,Combs J G.Sources and consequences of bargaining power in supply chains[J].Journal of Operations Management,2007,25( 2) : 546-555.

[25]Emerson R M.Power-dependence relations[J].American Sociological Review,1962,27( 1) : 31-41.

[26]Solomon M R.Marketing: real people,real choices[M].7th ed.New Jersey: Prentice Hall,2011.147-148.

[27]谢绚丽,赵胜利.中小企业的董事会结构与战略选择——基于中国企业的实证研究[J].管理世界,2011,( 1) :101-111.

[28]Murray J Y,Kotabe M,Wildt A R.Strategic and financial performance implications of global sourcing strategy: a contingency analysis[J].Journal of International Business Studies,1995,26( 1) : 181-202.

[29]刘海洋,蒋婷婷,吴龙.所有制性质对中国企业议价能力的影响[J].财贸经济,2012,( 9) :117-124.

[30]温德成,李开鹏.供应链协同竞争环境下波特竞争模型的适用性研究[J].统计研究,2006,( 10) :64-67.

[31]Neter J,Kutner M H,Nachtsheim C J,et al..Applied linear statistical models[M].4th ed.New York: McGraw-Hill,1999.

[32]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,36( 5) :614-620.

[33]MacKinnon D P,Lockwood C M,Hoffman J M,et al..A comparison of methods to test mediation and other intervening variable effects[J].Psychological Methods,2002,7( 1) : 83-104.

[34]Porter M E.Competitive advantage[M].New York: The Free Press,1985.8-9.

[35]汪海粟,方中秀.中国民营企业快速成长的经验研究——以深圳创业板公司为例[J].中国工业经济,2010,( 9) :131-140.

Customer Concentration,Key Customers’Bargaining Power and SMEs’Performance

——Empirical Study on Chinese Manufacturing Enterprises Listed on SMEs Board

TIAN Zhi-long,LIU Chang-hua

( School of Management,Huazhong University of Science and Technology,Wuhan 430074,China)

Abstract:Based on transaction cost theory and resource dependency theory,this paper analyses the effect of customer concentration on SMEs’performance by regression analysis of the data of manufacturing enterprises listed on China’s SMEs’board.The empirical results show that customer concentration has a positive effect on corporate performance,the effect is stronger in industrial goods manufacturing enterprises than in consumer goods manufacturing enterprises,and key customers’bargaining power has a partial mediating effect on the relationship between customer concentration and corporate performance.

Key words:customer concentration; key customers’bargaining power; corporate performance

基金项目:国家自然科学基金资助项目( 71172089)

收稿日期:2014-10-21

doi:10.11847/fj.34.4.8

文章编号:1003-5192( 2015) 04-0008-06

文献标识码:A

中图分类号:F274