股本扩张对股价影响的实证分析

2015-12-30刘宏伟石晶晶燕京理工学院河北三河065201

■ 刘宏伟 杨 良 石晶晶(燕京理工学院 河北三河 065201)

引言

股本扩张是很多上市公司,特别是中小企业再度融资的手段,所以当代经济学家对股本扩张进行了大量研究。首先,这些研究基本上统一认为股本扩张的方式包括增资配股、股票红利和公积金转增股本等三种基本方式。其中,增资配股是指上市公司向老股东配给认购新股的额度,其实质就是上市公司用配股的办法来筹集、增加注册资本以壮大企业。股票红利是公司用增发的股票分给股东的一种股利,实质是上市公司将留存利润的一部分予以凝固化为投放股本的一种方法。公积金转增股本是上市公司以资本公积转增股本,和股票红利一样发给新的股票,或换发较大面值的股票,实质是上市公司投入资本内部项目的变动。所以基于这三种基本方式,股本扩张具体的表现形式也就分为“增发新股”、“送股配股”、“转增股本”等。其次,还有一些研究认为,限售股解禁将使该股在市场上流通的股份增加,实际上也是该股流通股本的扩张。借增发、分红配股、高额送股及某些概念发力,一些公司常常会被资金热捧,从而走出一波行情。当然,也会有垃圾股配股圈钱,股价竟跌破配股价的事件。因此,对于进行股本扩张引起的股价波动,值得警惕和甄别。

股本扩张与股价的相互影响机制

(一)股本扩张对股价的影响机制

上市公司通过“高转送”来对股价进行控制。“高送转”一般是指大比例送红股或大比例以资本公积金转增股本,比如每10股送5股,或每10股送5股转增5股。“高送转”后,公司股本总数虽然扩大了,但公司的股东权益并不会因此而增加。而且,在净利润不变的情况下,由于股本扩大,资本公积金转增股本与送红股将摊薄每股收益。也就是说,“高送转”股票对净资产收益率没有影响,对公司的盈利能力也并没有任何实质性的影响。高送转受追捧主要是一种心理因素,譬如说在牛市中某股10元一股,年报时10股送10股,而股价拦腰一半成了5元,视觉上价格降低了一半,很容易吸引新股民的跟风。实际上,当填权后庄家获利丰厚,而真实的复权价格已到天上,但跟风的并不会感觉到价格高。投资者通常认为“高送转”向市场传递了公司未来业绩将保持高增长的积极信号,市场对“高送转”题材的追捧,也对股价起到推波助澜的作用,投资者有望通过填权行情,从二级市场的股票增值中获利。因此,多数投资者都将“高送转”看作重大利好消息,成为季报和年报出台前的炒作题材。

表1 2007-2012年进行股利分配的部分沪深上市公司

(二)股价对股本扩张的影响机制

股价对于增发新股的动态影响是:第一,公司决定增发新股通常都取决于公司的股票在证券市场上有一个异常高额的回报率;尽管某些公司的股票价格是下跌的。第二,如果股票市场的风险增加或者潜在的有所增加,此时,公司也会增发新股。第三,研究还发现,在公司重大事件宣告日的当天,公司的股票价格会出现下跌。总结这三点,不难发现股票价格的上涨会促使公司增发新股,以帮助公司可以融集到更多的资金进行日常运营及投资。

如果是增发新股导致的总股本增加,那么每股净资产会提高,如果是分红送转股导致的总股本增加,那么净资产会降低,不管哪种股本增加方式,都会对每股收益产生极大影响,要么提高要么降低,通常发新股收购资产的行为,不仅增加净资产,同时也提高每股盈利,但是如果收购资产质量一般,那么对每股盈利提高不会明显,甚至还会减少。对于股价,如果收购资产盈利前景看好,那么会推高股价,如果盈利前景差,那么会使股价下跌,如果股本增加后,流通盘很大,那么会影响股价炒作,通常流通股越少股价越容易炒作。至于内在价值,如果是收购资产增加的股本,内在价值的提高主要是看收购资产的盈利前景,如果是分红送股导致的股本扩张,如果公司持续发展能力一般而盲目送股导致盈利下降,那么内在价值降低,如果公司高速发展盈利继续提高,那么增加股本会提高内在价值。

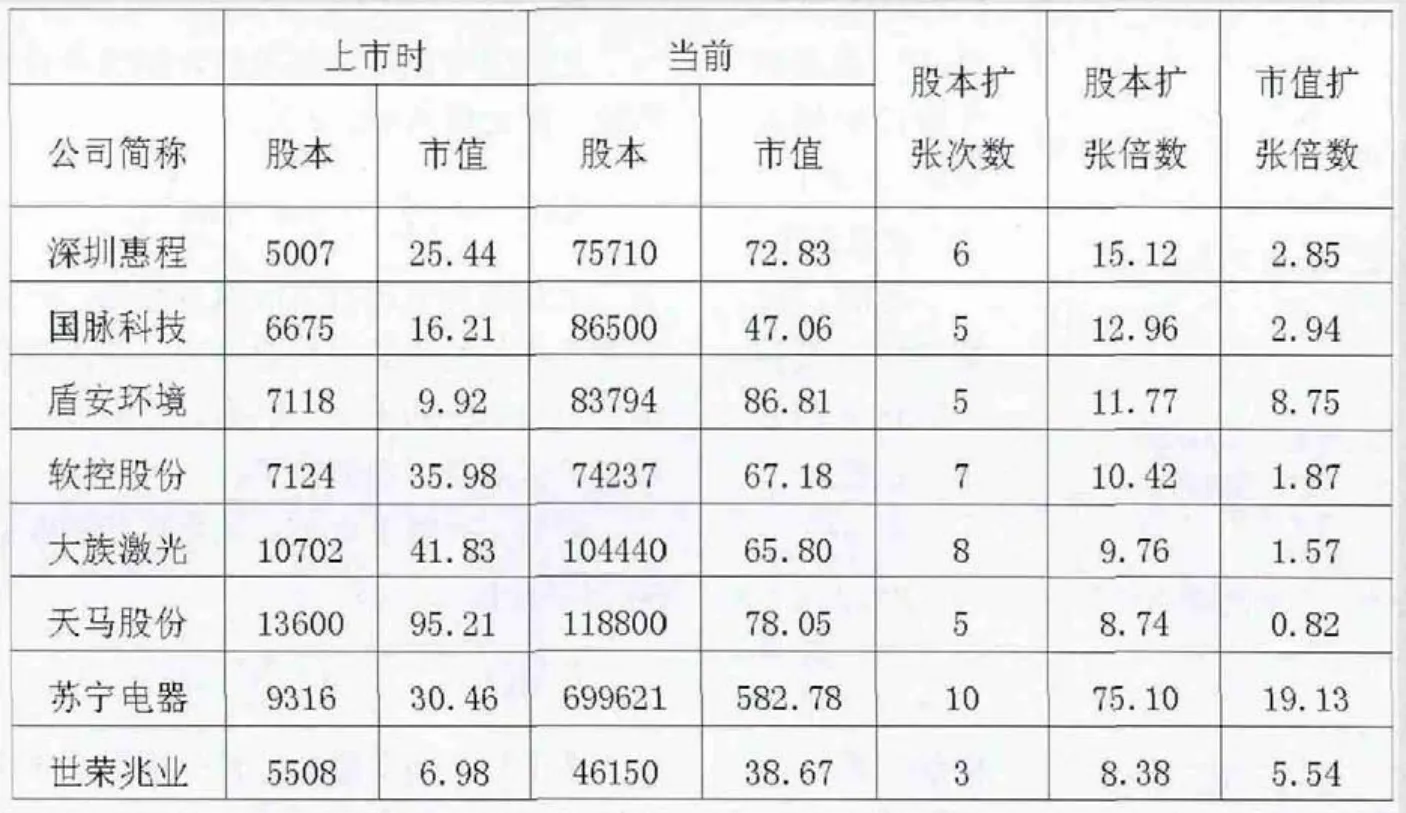

表2 沪深上市公司股本与市值资料 股本:万股 市值:亿元

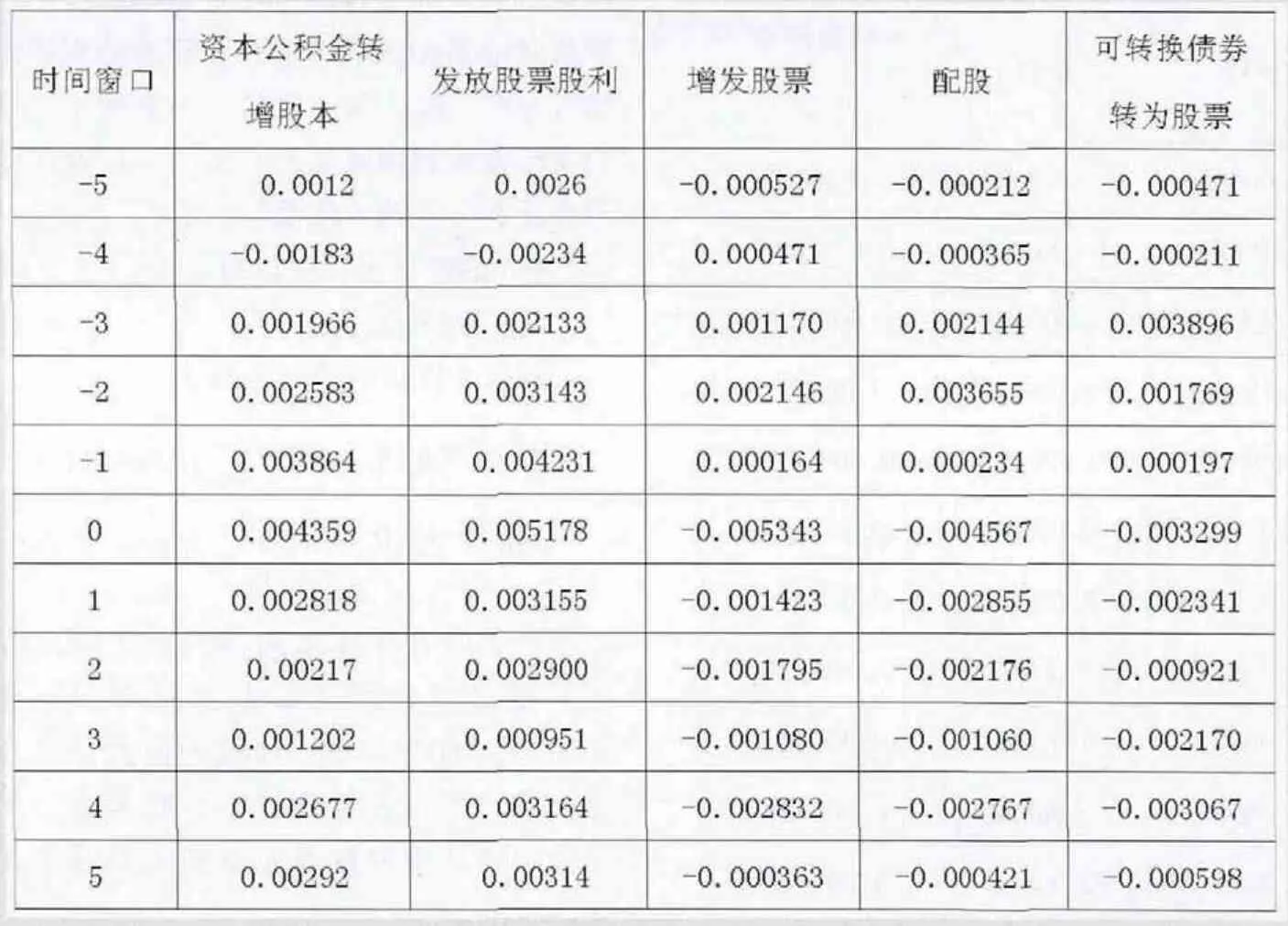

表3 不同股本扩张形式的平均超额收益率

股本扩张对我国东部区域上市公司股价影响分析

(一)理论模型

本文主要遵循Dolley(1933)发表的事件分析法,结合Fama(1969)提出的实证分析的方法:将选取在深证以及上海两大证券交易所上市且交易活跃的中小企业。由于本文主要探究的是股本扩张对股价的影响,所以本文主要选取各企业股利政策扩张为事件窗口,之后具体研究在此事件前后股本回报率变动情况。在检验过程中,本文将所检验的股本扩张的时间间隔称为时间窗口。

计算市场投资组合的正常回报率,本文通过市场模型计算市场风险βi,通过CAPM模型计算股票组合的预期回报率,发现在第t天样本股票i的异常收益率,之后便可以得到样本股票的算术异常回报。计算异常回报收益率的平均数是为了消除其它事件可能存在的干扰。之后,便可以分析股本扩张对股价的影响了。最后,计算上市公司的累积超额收益率(CAR)。基于对上述变量的计算分析后,本文还将研究股本扩张与股价的相关性研究。如果股本扩张并没有影响股价,那么在事件窗口的任意一时间t内,全部样本的平均异常回报率AAR应该遵从于正态分布的均值等于0,对于事件窗口中任意两个时点的平均累积超额收益率CAR(t1,t2)也应该符合正态分布的均值而等于0。在分析窗口事件所有时点上的AARt和CARt后,如果得到T检验的值大于标准值,那么原假设被拒绝。也就是说,所选择的特定事件既是股本扩张对股价是有影响的。

本文将运用此方法检验我国东部股本扩张对股价的影响,分析中小上市企业股本扩张对股价的影响。

(二)样本选取

首先通过《中国证券期货统计年鉴》,选出2007-2012年间所有进行股利分配的沪深300板块中A 股上市公司作为最初样本。此板块中实施股利政策的公司比较多,样本数据较为充足,具有代表性,因此能够真实的反应市场表现并具有一定的参考价值(见表1)。

(三)模型构建

本文主要选取各企业股利政策扩张为事件窗口,之后具体研究在此事件前后股本回报率变动情况。在检验过程中,本文将所检验的股本扩张的时间间隔作为时间窗口,如下:

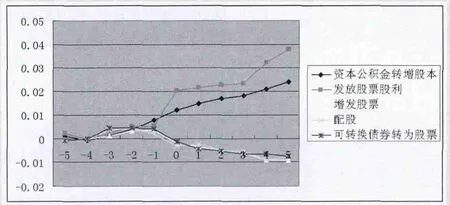

图1 不同股本扩张方式对股价影响的ARR

图2 不同股本扩张方式的CAR

其中,T=0是指股本扩张的数据,T0到 T1是评估窗口;T1到T2到是数据窗口。本文命名公式L1=T1-T0,L2=T2-T1,这两个公式的意思是评估窗口的长度和事件窗口的长度。本文用评估窗口来测试事件发生之前的正常收益。L3=T3-T2是事件窗口发生后影响的持续期间。

1.回报率的计算。计算股票正常的回报率,公式为:

其中,Rit是指事件窗口中样本股票i在第t天里的实际收益率;Pit是指事件窗口中样本股票i在第t天的收盘价格;Pit-1是指事件窗口中样本股票i在第t-1天的收盘价格。

之后,计算市场投资组合的正常回报率,公式为:

Rmt是事件窗口中市价指数在第t天的实际收益率;Pmt是指事件是事件窗口中市价指数在第t天的收盘价格;Pmt-1是指事件是事件窗口中市价指数在第t-1天的收盘价格。

表4 不同股本扩张形式的累计超额收益率

2.正常投资回报收益率的计算。首先,本文通过市场模型计算市场风险βi:

Rit是第t天样本股票i的回报率;Rmt是第t天市价指数的回报率;βi是样本股票i的系统风险;εit是误差项。

其次,通过CAPM模型计算股票组合的预期回报率:

E (Rit)是指股票i的正常回报率;Rf是无风险利率。

3.累计超额回报的计算。通过上述步骤对回报率和正常投资回报率的计算分析,可以发现在第t天样本股票i的异常收益率:

之后便可以得到样本股票的算术异常回报,本文用AARt表示。

上式中N代表样本股票的数量。计算异常回报收益率的平均数是为了消除其它事件可能存在的干扰。之后,便可以分析股本扩张对股价的影响了。

最后,计算上市公司的累积超额收益率(CAR):

基于对上述变量的计算分析后,本文还将研究股本扩张与股价的相关性研究。如果股本扩张并没有影响股价,那么在事件窗口的任意一时间t内,全部样本的平均异常回报率AAR应该遵从于正态分布的均值等于0,对于事件窗口中任意两个时点的平均累积超额收益率CAR (t1,t2)也应该符合正态分布的均值而等于0。

在t的时点上,可以假设:

那么T检验的统计假设为:

上式中n是样本股票的总个数。在分析窗口事件所有时点上的AARt和CARt后,如果得到T检验的值大于标准值,那么原假设被拒绝。也就是说,所选择的特定事件既是股本扩张对股价是有影响的。

表5 股本扩张影响股价异常波动及T检验

东部区域上市公司股本扩张与股票价格相关性的实证分析

(一)不同股本扩张形式的股价表现

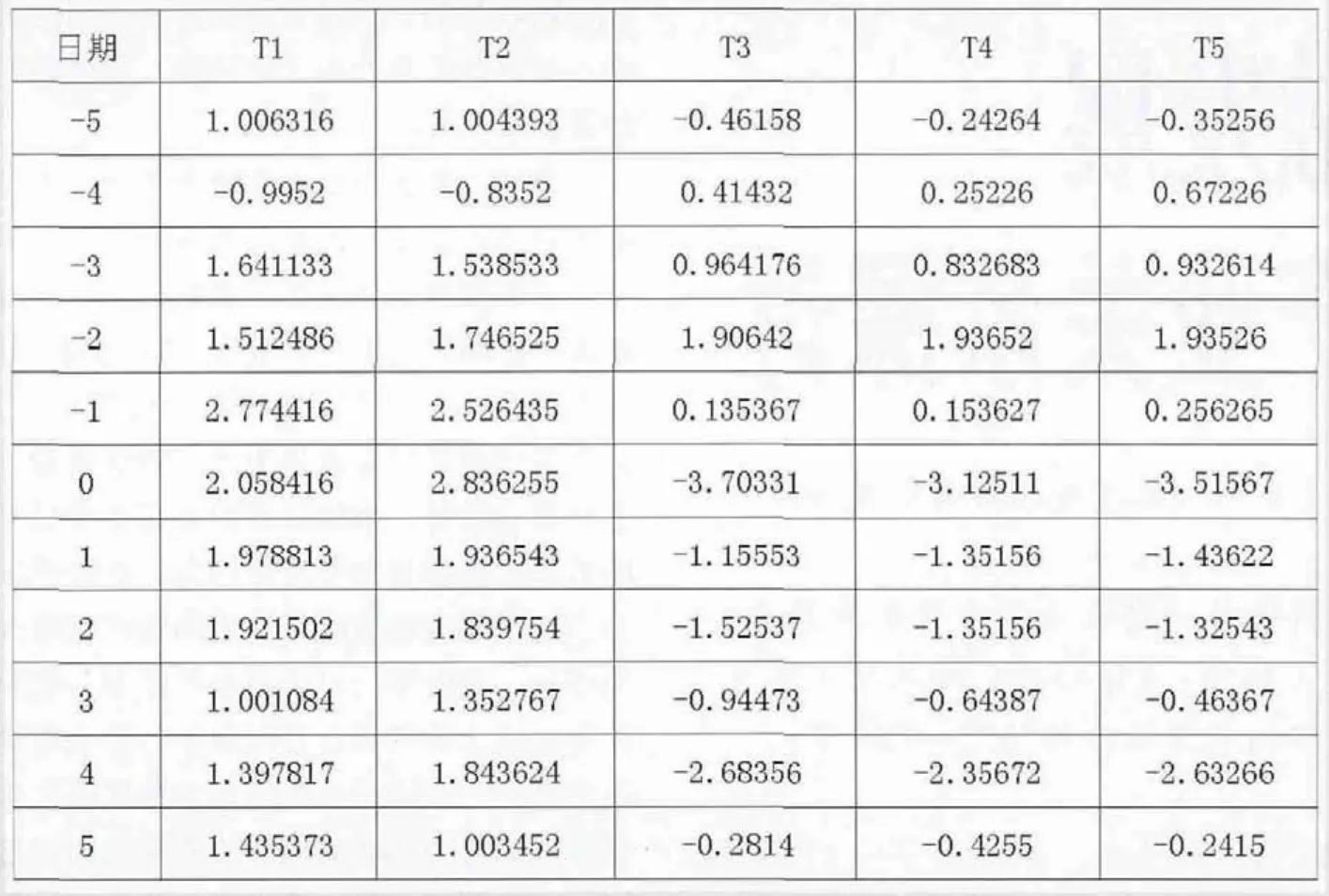

表2显示的是沪深上市公司股本与市值资料。本文将事件窗口设定为一个为期十个交易日的事件,我们多研究的是一个自选定之日起向前和向后每五个工作日的股价。股本扩张的各种扩张方式在公告日前后几个时间点实证研究得出的平均超额收益率的计算结果如表3所示。

根据表3绘制资本公积金转增资本、发放股票股利、增发股票、配股、可转换债券转为股票对股价影响的ARR,如图1所示。

由图1可见,在预案公告日之后,平均超额收益率基本上是围绕着市场的平均收益率呈现随机波动。由于在我国东部地区,投资者心理预期通过资本公积金转增股本和发放股票股利将使上市公司获得更大的发展空间,从而使得投资者获得更多的投资回报。除了预案公告日之前的第四天平均超额收益率为负值之外,其他窗口的AAR值均为正值,通过资本公积金转增股本和发放股票股利的股本扩张形式的上市公司“盈余”的天数远远超过“亏损”的天数,表明了这种扩张方式是深受广大投资者喜爱的。

资本公积金转增股本、发放股票股利、增发股票、配股、可转换债券转为股票这五种股本扩张方式,在预案公告日前后各五天的累计超额收益率的计算结果如表4所示。

绘制资本公积金转增股本、发放股票股利、增发股票、配股、可转换债券转为股票这五种股本扩张方式样本组在预案公告之日前后五天的CAR,如图2所示。

图2结果说明通过资本公积金转增股本、发放股票股利方式进行的股本扩张是受到我国东部广大投资者所接受的,对股价产生正的效应;而股本虚扩张在预案公告日之前CAR基本上都为正值,在公告日之后都变成了负值,说明了在进行预案公告之前,某些投资者提前获知了信息,市场对于派现这种扩张方式是有着热切期待的,然而由于我国的大部分上市公司股利支付率都比较低,甚至远远没有达到市场对派现行为的预期,因此投资者的反映也从公告日之前的期待变成了失望,从而说明了通过增发股票、配股、可转换债券转为股票方式进行股本扩张并没有受到投资者的喜爱,对股价产生负的效应。

从CAR的走势上来看,股本实扩张的累计超额收益率有继续上升的趋势,而股本虚扩张的累计超额收益率在预案公告日之后持续下跌,因此表明在中国东部的证券市场上,股本实扩张比股本虚扩张更加受到市场的欢迎和投资者的喜爱。

(二)不同股本扩张形式的股价表现的T检验

本文主要是通过T检验来验证股本扩张的五种形式是否会引起股价的变化。表5说明资本公积金转增股本、发放股票股利这种股本扩张方式对证券市场的股票价格产生显著的影响,并且是促进股价上涨的影响。在预案公告日的前一个交易日T值显著为正,这也说明了资本公积金转增股本、发放股票股利的消息在我国证券市场上提前泄露了,市场已经提前做出了一个利好的反应。由于我国东部特殊的资本市场结构,投资者认为股本实扩张能够使投资者获得更高的投资回报,从而刺激了上市公司股价的上涨。

结论

股本扩张会对股价产生明显的影响。如果是增发新股导致的总股本增加,那么每股净资产会提高,如果是分红送转股导致的总股本增加,那么净资产会降低。对于股价,如果收购资产盈利前景看好,那么会推高股价,如果盈利前景较差,那么会使股价下跌,如果股本增加后,流通盘很大,那么会影响股价炒作,通常流通股越少股价越容易炒作。如果是分红送股导致的股本扩张,如果公司持续发展能力一般而盲目送股导致盈利下降,那么内在价值降低,如果公司高速发展盈利继续提高,那么增加股本会提高内在价值。在我国的证券市场上,上市公司制定股本扩张政策没有完备的规定,通过搜集的数据信息可以看出,我国中小企业上市公司的股本扩张并不具有连续性,扩张间隔并不稳定。从分析结果看,投资者对上市公司股本实扩张方案最欢迎,因此股本实扩张的股价变化率最大,且高比例送股引起的股价变化率明显高于低比例送股方案。

1.胡卓文.探索“送转”的奥妙,掘金“高送转”[R].绝对收益策略证券研究报告,2012

2.金雪军,徐宏伟.A股市场、股票、股利股价效应及反应过度的研究[J].集团经济研究,2013(28)

3.杨卫栋.财务信息与证券市场股价相关性的实证研究[J].财经研究,2011(30)

4.张鑫.中小板上市公司股本扩张影响因素的实证分析.浙江工业大学硕士学位论文,2011

5.赵克全.我国上市公司送、转股信息内涵的实证研究.南京航空航天大学硕士学位论文,2008

6.章卫东.上市公司定向增发新股与短期股价表现的实证研究[J].会计研究,2007(12)

7.Copeland,T.E.and D.Galai.Information Effects on the Bid-Ask Spread.Journal of Financem,1983,38

8.Debotah,J.L.and L.M.Robert.Equity Issues and Stock Price Dynamics.The Journal of Finance,1990,45