商品异质性对跨国公司转移定价及东道国管制效果的影响

2015-12-30罗胜强博士生袁建昌教授上海工程技术大学上海20620上海财经大学国际工商管理学院上海200433

■ 罗胜强 博士生 袁建昌 教授(、上海工程技术大学 上海20620 2、上海财经大学国际工商管理学院 上海 200433)

本文试图在理论上通过拓展Bernard等(2006)的模型,在对跨国公司转移定价实证发现给出理论解释的基础上,分析东道国政府对跨国公司转移定价行为实施管制措施的效果,重点关注商品异质性对管制效果的影响。从而为我国政府更好地对跨国公司转移定价进行管制提供理论指导。

最后本文得出结论:跨国公司转移定价中价格歧视客观存在,商品异质性越高,价格歧视越严重。同时,商品的异质性会放大关税、国内所得税对价格歧视的影响。政府实施“非关联交易原则”征税管制时,反而会扩大跨国公司转移定价中的价格歧视。东道国政府通过实施“统一定价”管制消除价格歧视,仅能在异质性较高的商品上增加税收收入。而对于异质性较低的商品,税收反而会减少。

文献综述

既有的研究对于跨国公司转移定价进行了非常深入的分析。实证方面,绝大多数的研究通过论证跨国公司内部利润转移与国别税收之间的关系来间接证明了转移定价的存在,并研究了关税、所得税等对转移定价的影响(Devereus,2006)。部分研究直接利用了跨国公司的价格数据对转移定价的存在及影响因素进行了分析,得到了类似的结论(Bernard 和 Weiner,1990;Swenson,2001;Clausing,2003)。

Bernard等(2006)利用美国1993-2000年的贸易数据,对跨国公司出口价格歧视进行了分析。发现出口企业价格歧视客观存在,对关联企业的出口价格要低于对非关联企业的出口价格。这种价格歧视与企业特征和产品特征相关。价格歧视与企业的规模、出口份额、进口国关税水平正相关,与进口国国内税收水平、汇率水平、商品异质性程度负相关。

理论研究方面,跨国公司转移定价的传统模型(Harris 和 Sansing,1998;Baldenius et al.,2004;Hyde 和 Choe,2005)关注的主要是宏观因素对转移定价的影响。Bernard等(2006)在Hyde 和Choe(2005)模型的基础上通过引入下游企业、关税、汇率以及政府监管措施。从而能够从微观层面分析跨国公司转移定价行为,分析不同宏观和微观因素对转移定价的影响。

受Paul Krugman(1979)、Helpman和Paul Krugman(1985)开创性研究的影响,既有的研究往往高度重视同质性商品和异质性商品在一系列重要贸易问题上的差异(Besedes和Prusa,2006)。在理论研究中,通常以某一部类(sector)内部不同品种(variety)商品在消费者需求函数中的相互替代弹性来表示该部类商品的异质性(Paul Krugman,1999;Melitz,2003)。替代弹性越大,异质性程度越低。本文也采用这种界定方法。Rauch(1999)开创性地将在国际贸易中按参考价格交易的商品界定为同质性商品,其他商品为异质性商品。商品异质性对贸易的影响被众多研究所证实。异质性商品往往对贸易壁垒更加敏感,有更高的本国市场效应,更低的市场价格弹性,更高的交流成本影响,更少使用美元结算,更小的边界效应,更长的贸易持续时间等(Besedes和Prusa,2006)。

Bernard等(2006)发现跨国公司在异质性程度更高的商品上价格歧视更加严重。但没有在其理论模型中给出解释。本文在他们理论模型中引入垄断竞争的市场结构,对这一实证发现进行解释。进一步讨论了东道国按照“非关联交易原则”进行征税管制,以及实施“统一定价”直接价格管制对跨国公司转移定价行为和自身税收收入的影响。最后,讨论了商品异质性对东道国政府税收的影响。

模型构建及分析

(一)模型的设定

本文的模型基于Bernard等(2006)的研究,模型结构基本相同,如图1所示。

两个国家,一个是东道国(h),一个是母国(f)。两国的所得税分别设定为th和tf。东道国自母国进口商品的进口关税为从价税τ 。跨国公司分为两个部分,一部分为在母国的总部(H),另一部分是在东道国的关联企业(RP)。同时,跨国公司总部还同时向东道国的另一家非关联企业(AP)提供同样的商品。总部向两家企业提供商品的价格和数量分别表示为Prp、Pap、Qrp和Qap。RP和AP对商品进行进一步生产后供应给东道国的市场。供应的价格和数量分别表示为prp、pap、qrp和qap。

1.需求方面。如图1所示,东道国商品市场为垄断竞争市场。除RP和AP外,市场上还有大量其他的企业向市场供应有较小差别的不同品种但属于同一部类的商品。东道国代表性消费者对于此部类商品中不同品种商品具有CES偏好。即

其中,ω代表了不同厂商提供的不同品种,Ω 代表可获得商品类别集合,而σ=1/(1-ρ)表示不同品种商品之间的替代弹性,表示了该部类商品的异质性程度。不失一般性,本文假定0<ρ<1,可得σ>

1 。按照标准经济学方法,上述效用函数所刻画的消费者对于任一品种ω 商品的消费可表示为:

2.供给方面。本文所考察的核心内容是跨国公司内部转移定价行为,因而本文所设定的供给方面相对较为简单。母国的跨国公司总部(H)向东道国的两家企业(RP和AP)提供商品,商品的生产成本为c固定不变。RP和AP对这些商品并不进行深加工,而是直接进行简单的贴牌处理后向市场出售。由于不同的品牌塑造,RP与AP所提供的商品在消费者心目中是有差别的同类商品(引入“贴牌”以及“品牌差异”等概念只是为了使东道国不同企业供应给市场的产品依然满足垄断竞争市场设定的要求。涉及到品牌建设导致的消费者对产品的偏好发生变化的问题)。

由于不进行深加工,且均以销定购,因此东道国企业对市场的供给数量等于他们从母国总部进口的商品数量。即Qrp=qrp,Qap=qap。

(二)无政府监管下的市场均衡

首先我们考虑没有政府监管时的情况。跨国公司可自由决定商品供给的价格。因而相应的博弈过程如下:H决定向RP和AP供应商品的价格Prp和Pap,然后由RP和AP贴牌后决定以prp和pap向市场出售。整个博弈过程为完全信息。跨国公司追求总部H和关联企业RP整体的利润最大化。而非关联企业AP则追求自身利润的最大化。

解这一完全信息动态博弈模型通常需要采用逆向归纳法。第一步首先求解RP和AP基于 Prp和Pap,求解在东道国市场上的定价和销售数量。第二步求解H基于RP和AP的反应函数而制定的供货价格。

1.RP和AP的市场决策。由式(2)可知,面对垄断竞争的最终消费品市场,RP和AP所面临的商品市场需求价格弹性都是σ。由垄断竞争条件下企业最大化自身利润的定价决策规则有:

根据式(2)能够得到相应企业产品的市场需求。

2.H的市场决策。H的市场目标是实现整个跨国公司的利润最大化,即H与RP的总利润的最大化。

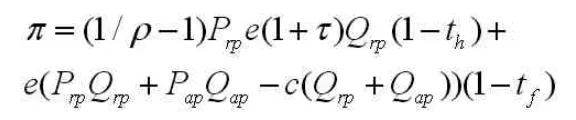

跨国公司的总利润为:

其中等式右侧前半部分表示的是RP的利润,后半部分则表示H的利润。

分别代入Qrp=qrp,Qap=qap可知,π 只取决于Prp和Pap两个决策变量。分别取一阶条件并化简可得:

由式(3)可知,H在决定对AP的定价时,类似于自己直接供应东道国市场。除了考虑成本外,主要考虑的是东道国市场的需求价格弹性。在这一点上,本文与Bernard等(2006)有明显的区别。H必须同时考虑销售价格和销售数量之间的两难。进而确定一个最大化利润价格。而在Bernard等(2006)中,由于没有设定市场最终情况,对AP的价格必须在政府管制的条件下才能确定。

而由式(4)可知,当H向RP供应商品时,除了考虑东道国市场的需求价格弹性以外,还考虑到了出口关税、两国所得税的问题。也就是说存在通过调整利润在RP和H之间的分配,来实现整体税收支出的最小化。

3.价格歧视(price wedge)。由式(3)和式(4)可得,价格歧视ζ 为:

本次计算中取泊松比为υ=0.35,Ib=0.7,rm=12.5。室内试验测得的主固结完成后的剪切模量为G=0.664 MPa。

首先,由σ>1可得,ζ>1。价格歧视客观存在,即H对AP的出口价格会高于对RP的出口价格。价格歧视的程度随着东道国进口关税水平τ的增加而增加,随着东道国所得税税率的增加而减少,随着母国所得税水平的增加而增加。这些结论与Bernard等(2006)以及其他的实证发现保持一致。

其次,商品的异质性会影响价格歧视。商品异质性程度越高,σ 越小,价格歧视ζ 越大。主要原因在于异质性程度越高,H对RP和AP出口商品价格越高。但由于对RP提高价格意味着更多的关税支出,更多的东道国所得税支出。因而H对RP的价格上升幅度会更小一些。这样就会导致价格歧视的上升。

再次,由式(5)可知,商品异质性程度越高,关税、两国所得税税率对价格歧视的影响将会越大。原因与异质性本身对价格歧视的影响类似。

最后,σ 同时代表了跨国公司在东道国市场上的市场势力(market power,也称为市场权力)。由式(2)不难看出,σ越小,那么qrp和qap在绝对数量和在占整个东道国市场总需求Q 中的份额就越大。因此,跨国公司在东道国的市场势力与价格歧视之间也是正相关的。这与Bernard等(2006)的实证发现一致。

(三)东道国政府监管下的市场均衡

由式(4)可知,在没有政府监管的情况下,跨国公司会通过转移价格降低自身税负。东道国对RP的税收要少于对AP的税收。出于对自身税负收入的保护,东道国通常会考虑对跨国公司的转移定价进行监管。最具代表性的监管方式是采用“非关联企业原则”。OECD税收协定范本(OECD Model Tax Convention)第九条规定:东道国政府可要求跨国公司内部交易价格必须以市场价格作为基础,可以依据跨国公司与其他非关联交易方交易的可比较价格作为交易价格来进行征税。由此,本文将首先讨论东道国按照“非关联企业原则”征税,能否消除这种价格歧视。

1.“非关联企业原则”征税条件下的跨国公司定价策略。此时跨国公司的总利润为:

由式(6)可知,相较于没有监管时的情形,母公司对于非关联企业的供货价格会上升。因为此时减少非关联企业的利润在一定程度上能够降低关联企业的所得税。价格上升的幅度与东道国的所得税水平正相关。

图1 跨国公司交易示意图

由式(7)可知,相较于没有监管时的情形,母公司对于关联企业的供货价格反而会下降。主要原因是东道国对关联企业按照非关联企业利润进行征税,那么关联企业的利润与被征收的所得税无关。如果将利润留在母公司,则需要被征收th的所得税,所以不如将利润更多地放在东道国。进而降低关联企业的供货价格。价格下降水平与母国的所得税水平正相关。

2.统一定价条件下跨国公司定价策略。鉴于“非关联企业原则”征税并不能降低价格歧视,而价格歧视被认为是跨国公司最小化税收支出的主要手段,本文进一步讨论东道国政府实施统一定价管理,即要求(首先,这一设定与Bernard et al.(2006)并没有本质的区别。当他们模型中设定的惩罚强度乘数θ足够大时,企业必将选择报税价格与非关联企业的价格保持一致。由于本文中企业只有一本帐,因此二者就是相同的。然后,下文中用特定的变量名上加表示政府监管条件下的相应变量),价格歧视被消除时,跨国公司如何定价。

由于采购价格相同,此时RP和AP将在东道国市场采取同样的价格策略,销售同样数量的商品。相应的,跨国公司的利润函数为:

由一阶条件可知,此时跨国公司的定价水平为:

由式(8)可知,相较于没有监管时的情形,有如下结论:首先,AP的进口商品价格会降低。更低的价格意味着企业将获得更高的利润水平。同时政府管制将提高RP的进口商品价格。进而使得跨国公司减少通过降低出口价格规避关税的程度。同时也将降低RP在东道国的利润水平。其次,即便政府通过强制管制消除了价格歧视,跨国公司仍然通过转移定价来减少税收成本。随着关税水平的提升,跨国公司将会降低出口价格水平。同样,当东道国所得税水平越低,母国的所得税水平越高时,跨国公司的出口价格也将越低。因为跨国公司会根据东道国监管情况同时调整对关联企业和非关联企业价格,而不是将无政府监管条件下的Prp直接提升为Pap。最后,商品异质性对于这一价格水平同样有着重要的影响。异质性程度越高,即σ越小,跨国公司的市场势力越大,那么跨国公司的供应价格水平将越高。

(四)东道国政府税收情况

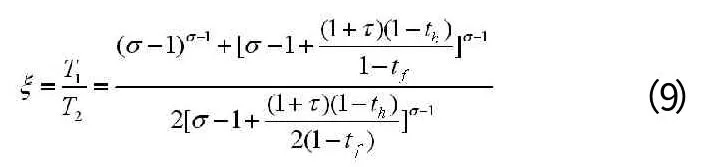

东道国政府管制的目标是保护税收。本文基于统一定价模型来对实施管制前后的税收水平进行比较。管制以前东道国政府的总的税收收入为:

而实施管制以后的税收收入为:

比较可得:

易知,ξ的大小取决于σ的大小。当σ>2 时,ξ>1,也就是说当商品同质性较高时,东道国实施统一定价管制的结果是总的税收反而减少。而当1<σ<2时,ξ<1 。即对于异质性程度较高的商品,东道国实施统一定价管制会带来税收的增加。

结论与政策建议

本文在Bernard等(2006)跨国公司转移定价模型中加入垄断竞争的市场结构,分析了跨国公司的转移定价的微观决策机制,分析了价格歧视形成机制以及决定因素。其结论表明,价格歧视客观存在。除关税以及所得税等宏观因素外,商品的异质性程度对价格歧视有显著影响。

本文考察了当东道国对跨国公司转移定价实施管制的影响。当采用“非关联企业原则”进行征税时,跨国公司转移定价中价格歧视将进一步扩大。而如果实施“统一定价”管理,对于东道国政府而言,只有在商品异质化程度较高的情况下,政府的税收才能增加。

本文的结论对于我国对跨国公司转移定价进行监管,保护自身税收提出了以下政策建议:第一,实施以“消除价格歧视”为中间目标的管制措施时必须充分考虑跨国公司在我国的产业分布。对于商品异质性程度比较高的产业产品,这种管制能够增加我国政府的税收收入,而对于异质性程度很低的产业产品,则反而会减少税收收入。第二,旨在“消除价格歧视”的管制实施过程中,直接价格管制效果要优于间接的税收管制。采用“非关联交易原则”进行征税,实际上会带来更高水平的价格歧视。对于商品异质性程度较高的商品而言,这点更加重要。因为商品异质性会放大其他因素对价格歧视的影响。

1.王悦,潘飞.转移定价方法经验研究述评[J].经济与管理研究,2009(8)

2.万寿义,崔健波.我国跨国公司转移定价决策之目标规划模型应用研究[J].现代财经,2012(6)

3.Bartelsman,E.J.,et al.Why pay more?Corporate tax avoidance through transfer pricing in OECD countries[J].Journal of Public Economics,2003(87)

4.Bernard A.B.,Jensen J.B.,Schott P.K.Transfer Pricing by U.S.-Based Multinational Firms [J].NBER Working Paper 12493,2006

6.Baldenius T.,et.al.Integrating Managerial and Tax Objectives in Transfer Pricing[J].The Accounting Review,2004(79)

7.Clausing K.A.Tax-motivated Transfer Pricing and US Intra-firm Trade Prices[J].Journal of Public Economics,2003(87)

8.Devereu,M.P.The Impact of Taxation on the Location of Capital,Firms and Profit:A Survey of Empirical Evidence[J].Oxford University Centre for Business Taxation Working Paper 07/02,2006

9.Hyde C.E.,Chongwoo C.Keeping Two Sets of Books:The Relationship Between Tax and Incentive Transfer Prices[J].Journal of Economics,Management and Strategy,2005(14)