机会成本在企业投资决策中的应用

2015-12-29许艳芳

许艳芳

(滁州学院经济与管理学院安徽滁州239000)

机会成本在企业投资决策中的应用

许艳芳

(滁州学院经济与管理学院安徽滁州239000)

机会成本是企业投资决策必须考虑的因素,只有正确的认识并恰当的运用机会成本,企业才能做出正确的投资决策。本文从机会成本的理论入手,通过举例具体分析了机会成本在企业金融投资决策和项目投资决策中的应用,以期为企业进行投资决策提供参考。

机会成本;投资决策;经济资源

1.机会成本的概念

机会成本是指选择一个方案而放弃其他备选方案可能给企业带来的最大收益。深入理解机会成本的内涵要从两方面入手:①机会成本的机会必须是在一定经济资源下可供决策者选择的方案,如不能被决策者选择,便不能称之为机会。②机会成本是放弃的备选方案中所产生的最高收益,而不是所有备选方案产生的收益总和。

2.金融投资决策中机会成本的应用

金融投资是指以金融资产作为投资对象的一种投资活动,它既是企业为闲置资金寻找投资机会的一种理财行为,同时也是企业经营发展战略的重要组成部分。从企业的角度看,把资金投入到一项金融资产而放弃其他投资机会所产生的最大收益就是这项金融投资的机会成本。

案例一:假设X企业拥有闲置资金10万元,计划投资于金融市场的一种金融资产以获取收益,现有A优先股、B普通股和C基金三种金融资产可供选择。A优先股的现行市价为10元,每年发放股利1.2元;B股票现行市价为每股2.5元,上年股利为每股0.20元,预计以后以5%的增长率增长;C基金为封闭式基金,预期的投资收益率为10%。现将三种金融资产的投资期望收益计算如下:

A优先股:期望收益率=1.2/10=12%;期望收益=10×12%=1.2万元。

B普通股:期望收益率=[0.2×(1+5%)]/2.5+5%=13.4%;期望收益= 10×13.4%=1.34万元。

C基金:期望收益率=10%;期望收益=10万×10%=1万元。

假设投资于这三种金融资产的风险都在企业的承受范围内,那么投资于A优先股和C基金的机会成本就是放弃的投机于B普通股的期望收益1.34万元。而投资于B普通股的机会成本应是放弃的投资机会中的期望收益较高者——A优先股的期望收益1.2万元。按照成本最低法则,应当选择B普通股进行投资,从而以较低的机会成本获得较高的投资收益。

3.项目投资决策中机会成本的应用

3.1 固定资产项目投资决策中机会成本的应用

固定资产项目投资决策是指对是否需要购置新的固定资产进行选择的过程。在进行固定资产更新时,机会成本是相关成本,在决策中需要予以考虑。考虑机会成本还会涉及到当期税负的增加或减少。在旧设备变现价值大于其原账面价值时,会使当期税负增加;反之当期税负则减少。

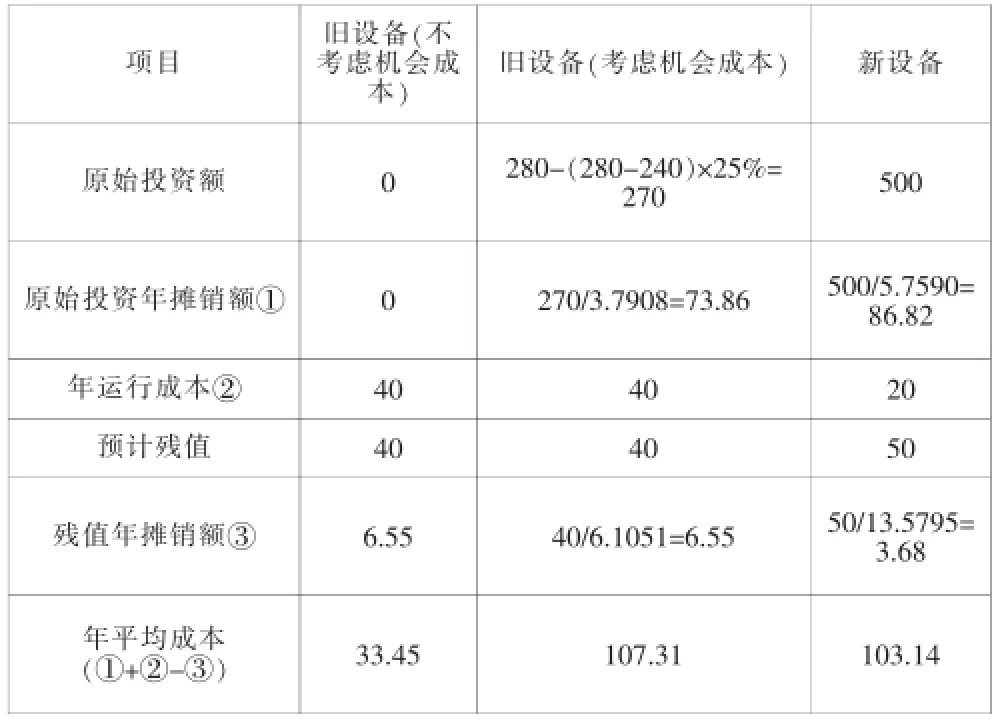

案例二:假设Y企业由于科技的进步,考虑用一台新设备来替代旧设备。旧设备原购置成本为400万元,预计使用9年,已使用4年,预计残值为原值的10%,采用直线法计提折旧,年运行成本为40万元,新设备的购置成本为500万元,估计可使用9年,同样用直线法提取折旧,预计残值为购置成本的10%,年运行成本为20万元。企业如购置新设备,旧设备出售可得收入280万元。该企业的资金成本为10%,所得税率为25%。假设企业在新旧设备下每年的现金流入都是相等的,那么哪个方案的年平均运行成本低,哪个方案就是最佳投资方案。由于设备每年的运行成本相等,因此只需要将原始投资额和残值摊销到每年,然后求和即可得出新旧方案的年平均成本。即:年平均成本=原始投资摊销+年运行成本-残值摊销=原始投资额/年金现值系数+年运行成本-预计残值/年金终值系数。

由于旧设备是企业在以前年度进行的投资,属于沉没成本。在不考虑机会成本的情况下,继续使用旧设备的原始投资额为零。但如果继续使用旧设备,就无法获得变卖旧设备可能带来的收益,因此应将旧设备的出售视为继续使用旧设备的机会成本。旧设备的账面价值= 400-[400×(1-10%)/9]×4=240万元,由于旧设备的变卖价格高于该设备的账面价值,因此会导致企业所得税税负增加。考虑机会成本下继续使用旧设备的原始投资额=280-(280-240)×25%=270万元。现将考虑机会成本和不考虑机会成本下的旧设备年平均成本和新设备的年平均成本计算如表1:

表1 年平均成本计算表单位:万元

由计算得出,在不考虑机会成本的情况下,继续使用旧设备的年平均成本为33.45万元,低于更换新设备的年平均成本103.14万元,所以应当继续使用旧设备。但把机会成本考虑进去,使用旧设备的年平均成本为107.31万元,高于更换新设备的年平均成本103.14万元,应当进行设备的更换。所以在进行固定资产更新决策时不能忽略机会成本的影响,否则可能会做出错误的决策。

3.2完整工业项目投资决策中机会成本的应用

进行完整工业项目投资的可行性分析最常用的决策方法是净现值法。净现值法只考虑了该项目本身的现金流出成本,而没有考虑放弃其他项目的可能产生的机会成本。因此仅以净现值的计算结果来评价方案的可行性,很可能使决策者无法做出最优决策。在机会成本的理念下,企业应当依据自身所拥有的资源提出尽可能多的备选方案,从而使投资者择优决策,才不至于丧失最佳投资项目。

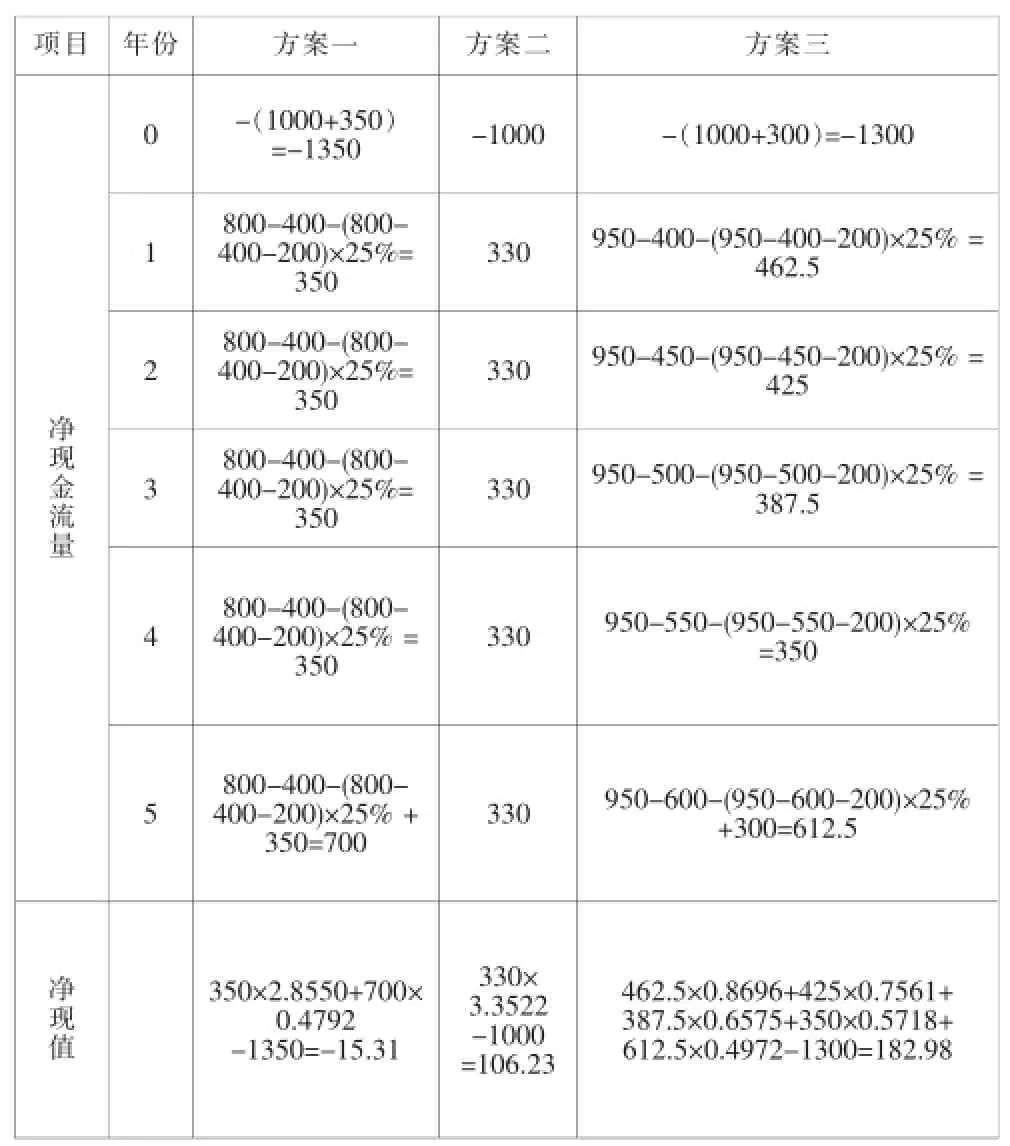

案例三:假设F企业现购买一台价值1000万元的机器设备,机器设备预计使用年限为5年,采用直线法计提折旧,无残值,则机器设备每年的折旧额为1000/5=200万元。该企业所得税率为25%。企业的资本成本率为15%。该设备有三个投资方案可供选择。方案一:投资于A项目,该项目在第一年初需一次投入流动资金350万元,项目寿命5年,预计每年的付现成本为400万元,可实现销售收入800万元,项目结束时可收回垫支的全部流动资金。方案二:用于项目投资的机器设备也可以用于出租,每年可获利330万元。方案三:投资于B项目,5年中每年销售收入为950万元,付现成本第一年为400万元,以后逐年增加50万元。开始投资时还需垫支营运资金300万元,项目结束时可收回垫支的全部流动资金。各方案的每年的净现金流量和净现值计算如表2:

表2 各方案年净现金流量及净现值计算表单位:万元

由计算得知,方案一的净现值为-15.31万元,净现值小于零,则方案不可行。方案二和方案三的净现值分别为106.23万元和182.98万元,净现值均大于零,两种方案都是可行的。但机器设备仅有一台,用于出租就无法投资于方案B,用于投资于项目B就无法进行出租,因此无论选择那个方案,都会产生机会成本。对于企业来说,显然应当选择机会成本最低的方案二。但是假设企业没有考虑机会成本,决策者在计算分析得出方案二净现值大于零时,就可能会选择方案二,从而丧失了做出最佳投资决策的机会。

[1]李发安.机会成本在企业财务管理中的应用[J].国际商务财会,2013,12:23-25.

[2]刘海峰.机会成本在线企业决策中的运用[J].财经界,2011,9:71-73.

[3]吕慧珍.浅谈机会成本在企业决策中的作用[J].商场现代化,2014,23:270-274.

[4]孙艳.浅谈机会成本在财务管理中应用[J].企业研究,2014,12:47-150.

Application of opportunity cost in firm investment decision-making

Xuyan-fang

(Chuzhou university College of Economic and Management Anhui chuzhou 239000)

Opportunity cost is afactor that must be taken into account in the investment decision-making of the enterprise.The correct understanding and proper using the concept of opportunity cost,The enterprise can make the investment decision correctly.This paper begins with the theory of opportunity cost,and analyzes the application of opportunity cost in enterprise financial investment decision-making and project investment decision-making,。Which will provide a reference for enterprises to make investment decisions.

Opportunity cost;Investment decision-making;Economic resources

F270.7

A

2095-7327(2015)-08-0152-02

许艳芳(1986—),女,河南周口人,汉族,就职于滁州学院,助教,硕士学问,主要研究方向为财务管理。