我国企业研发投入的财务协同影响实证分析

2015-12-29张亚媛江南春副教授南京信息职业技术学院南京210023

■ 张亚媛 江南春 副教授(南京信息职业技术学院 南京 210023)

相关理论综述

本文选择的企业是信息技术服务型,均属于高新技术型企业。纵观高新技术企业R&D费用投入绩效的研究文献,大致可分为三种类型:R&D投入引起的外部市场的反映(如股票收益率的波动);R&D投入对企业内部当期财务绩效的影响(如净资产收益率、每股收益的变化);分析R&D投入对企业后期财务绩效的影响即滞后效应。文献关注的角度迥异,研究结果呈现多样性,如Li认为R&D投入可以降低技术密集型企业的经营风险,提升股票的收益率。寇文煜认为R&D投入能提高高新企业生产率,每年投入费用的回报率约为20%-30%。梁莱歆等实证分析150 家中国高新技术上市公司认为存在一定的滞后性,但没有进一步分析滞后期限。

综上所述,学者们对R&D投入研究已经较为全面,我国相关研究存在以下不足:分析R&D投入对外部市场的影响,应当存在完全有效资本市场存在的基本前提。一般学者认为我国资本市场目前仅仅弱式有效,所以分析我国上市公司R&D投入对企业股票影响的结论不太常用于对实务工作的指导;忽视了对现金流量的考虑,一般来说公司现金流强劲,公司用加大研究开发的支出费用,从而使产品竞争性强,公司信用度高,经营发展前景更有潜力。财务报表上披露的“每股经营活动现金流量”指标隐含了现金流量上市公司充裕程度,说明公司真实的资金流动情况。我国在2006年新颁布的会计准则中才允许研发支出“有条件资本化”,并且对研发支出作出信息披露方面的才有了一定强制性要求,之前研发费用的收集主要取自现金流量表附注“支付的其他与经营活动有关的现金流量”和利润表附注的管理费用明细以科研费、咨询及技术开发费等字眼的数据,关键数据在报表上语焉不详,收集和研究起来比较困难,收集2006年以后特别是近几年研发费用数据使实证研究结果更有说服力。企业所处行业的不同,R&D支出效率和对企业内部财务绩效的敏感性应该不尽相同,所以从统计学意义而言,样本企业应当属于同种行业,企业研究的产品种类大致相同,结果更具有说服力。鉴于相关文献存在的问题,本文将描述性统计分析与数理模型回归分析相结合,收集中国信息服务类行业的上市公司最近四年(2010-2013年)等财务数据,尝试性的研究企业内部因素对企业研发强度的影响。

研究设计

(一)样本和数据

本文选择了中国证券会行业的分类中隶属于信息传输、软件和信息技术服务业类的全部上市公司,包括电信、广播电视和卫星传输服务、互联网和相关服务、软件和信息技术服务业三大类。本文收集了该行业137家公司2010-2013年4年年报数据,剔除了年报中研发费用数据不全面的公司,最终获得的可供有效研究的上市公司为113 家,根据各家企业官网公开信息显示样本公司均为高新技术企业。本文的实证研究从公司的财务基本面分析着手,数据来源Wind 金融资讯软件。

(二)变量与定义

本文选择了盈利能力、再融资的能力、派现保障能力和营运能力等方面的财务绩效指标去分析其对公司现金政策的影响,因变量和自变量的具体指标如表1所示。

表1 变量的定义和研究假设

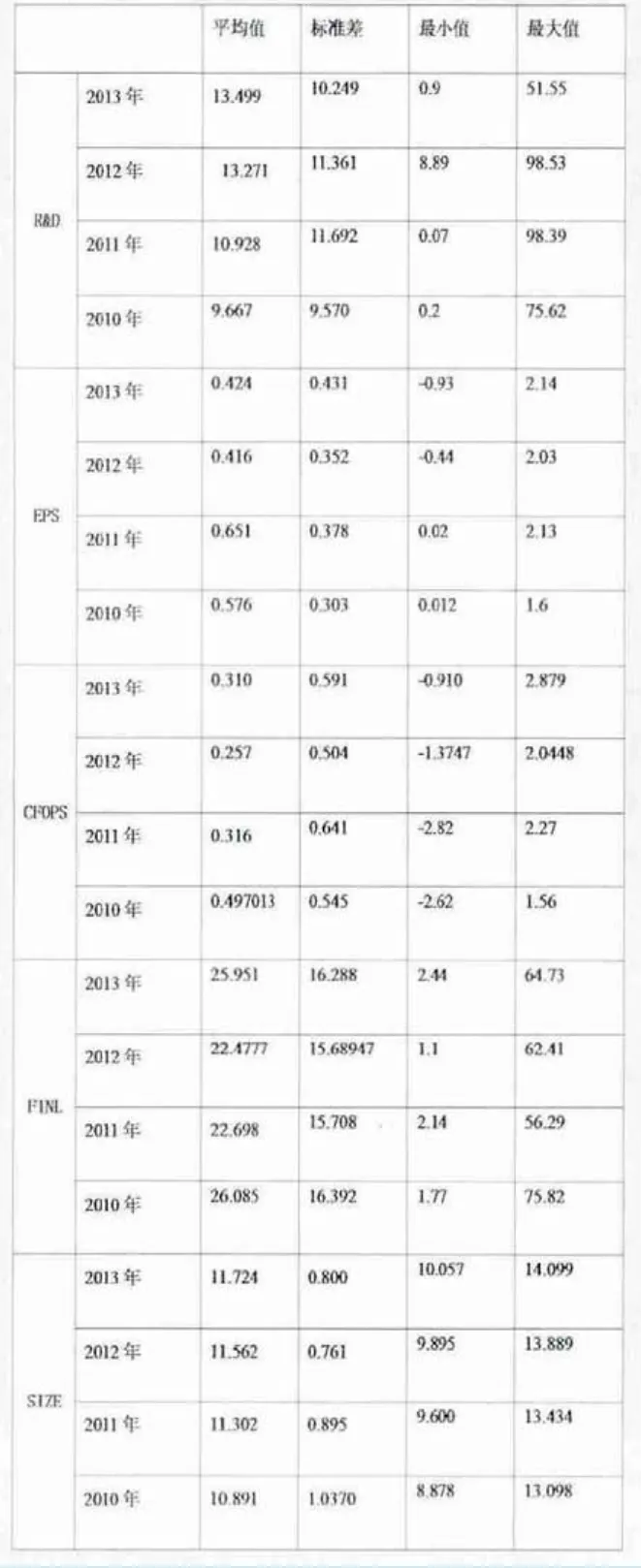

表2 变量描述性统计结果

表3 线性回归“进入”回归系数及检验结果

表4 线性回归“step”法回归系数及检验结果

(三)模型设计

根据已选择的研究变量和相关假设,本文建立如下的线性回归实证模型,其中ε为随机误差项:

其中t 为时间参数,分别代表2010、2011、2011、2013年度,a 为常数项。

(四)统计分析方法

本文运用SPSS13.0 软件对样本企业的财务指标运用两种统计分析方法:

描述性统计;对选定的因变量和自变量进行描述性统计。线性回归中的“进入(Enter)”法:根据假设的线性模型,分别以股利支付率和股利收益率为因变量,选取每股收益、资产负债率、每股净现金流量和总资产周转率四个反映企业不同能力的财务绩效指标为自变量,统计计算自变量与因变量之间的回归系数。对多元回归方程和各回归系数进行假设检验,主要包括拟合优度检验、回归方程的显著性检验和回归系数的显著性检验,置信水平选择系统默认的95%。线性回归中的“逐步(stepward)”法:进行线性回归中“进入(Enter)”法后,对于拟合优度不高的模型,本文拟运用线性回归中 “逐步”法,每一步,不在方程中的具有F 的概率最小的自变量被选入,当方程中的变量使F变得足够大,则移去这些变量,最终保留在回归模型中的是对因变量具有明显解释作用的关键性因素,置信水平选择系统默认的95%。

实证分析

(一)描述性统计

样本公司2010-2013年4个年度的研发强度、每股收益、资产负债率、每股净现金流量和总资产自然对数的描述性统计分析结果如表2 所示。

从表2 可以看出:信息服务行业的研发投入强度逐年递增,表明企业对自主创新的关注度不断提升;从横向比较来看,信息服务行业公司的研发投入强度远远高于同期国家R&D 投入平均水平,表明信息服务企业在我国经济发展中发挥着引领和先导作用;信息服务产业企业研发投入强度均高于6%,这可能应归功于国家政策的激励,2012年国家财政部和国税总局联合下发文件《进一步鼓励软件产业和集成电路产业发展的若干政策》规定企业年度研发费用占收入比重不低于6%才能享受所得税税收的优惠。数据显示E P S 和CFOPS 均为正数,表明企业的盈利和现金流较好,但是横向发现,EPS均低于同期的CFOPS,没有相应现金流支撑的收益存在着一定的经营风险。结合信息行业特点该情况应该是企业虽然销售了大量的产品,但是同时(或许是看好未来市场前景而同期)追加了研发投入或其他更大的经营性投资,导致资金的大量流出,或者暂时未能正式形成被消费者接受的产品,这些都可能会导致每股经营现金流的减少。样本企业的资产负债率平均数不超过30%,低于上市公司A 股平均水平 ,说明信息服务型企业是非资本密集型企业,另外对于这类盈利能力强(如表3中EPS数据显示均为正数)的企业,本身“造血功能”强,对于债务性融资需求就会相应降低。

(二)线性回归分析结果

从表3 可以看出当4 个自变量全部进入时,EPS和CFOPS变量不能通过回归系数不能通过“t”检验,F检验是显著的,可能原因是4 个变量之间存在着共线性问题。从表4 的逐步回归结果看出,模型中只剩下FINL 和SIZE 两个自变量,调整R方在0.6左右,表明留在模型中的两个变量对当期研发强度的解释程度达到60%,可以接受回归结果,不同年度的回归模型可以表示为:

结论

从逐步回归法建立的模型可以得出:信息技术服务型企业研发强度与资产负债率负相关,企业存在高债务,偿债压力大时,企业研发投入谨慎;研发强度与企业规模正相关,企业资产越大,规模越高,研发投入的积极性越高。信息技术服务型企业的每股收益与每股经营现金流对研发强度影响不显著。虽然报表资产负债率和资产指由当期的期末数决定,但是一般的企业期末和期初变化幅度不大,所以可以理解为企业当期的研发投入决策前主要考量已存在的偿债压力和企业规模,前导性指标对企业研发投入影响显著。每股收益和每股经营现金流是当期经营决策的成果指标,研发投入存在着很大的风险,高的研发投入不一定是高盈利的绩效驱动的,所以结果性指标对企业研发投入影响不显著。

1.寇文煜.关于跨国企业研究开发国际化的实证研究.统计与决策,2004(3)

2.梁莱歆,张焕凤.高科技上市公司R&D 投入绩效的实证研究.中南大学学报(社会科学版),2005(2)

3.朱孔来,李静静.中国股票市场有效性的复合评价[J].数理统计与管理,2013(1)