公司特征与信息披露质量关系研究

2015-12-29齐灶娥副教授吴志明刘元秀博士生华东交通大学理工学院江西财经大学金融学院南昌33000

■ 齐灶娥 副教授 吴志明 刘元秀、2 博士生(、华东交通大学理工学院 2、江西财经大学金融学院 南昌 33000)

问题的提出

改革开放三十多年来,中国经济取得了举世瞩目的成就,其中我国证券市场在筹集企业发展资金和优化社会资源配置等方面发挥了不可替代的作用。与商品市场的作用机制相同,证券市场调节资本配置的有效性同样有赖于市场信息的分布是否公平公开。因此,作为信息提供者的上市公司信息披露质量高低,将直接影响证券市场有效性、投资者权益保护等重要问题。

投资者特别是个体投资者如何判断一个上市公司披露的信息是否真实可靠?什么样的上市公司披露的信息质量更高,更可信?本文从个体投资者角度出发,选择上市公司的若干特征,分析上市公司信息披露质量与公司特征之间的关系。

研究假设

由于我国资本市场发展不成熟,上市公司对外信息披露都是在其内部人员的控制下完成的,投资者特别是个体投资者只是被动地单向接收信息。个体投资者在资本市场完全处于信息弱势地位,更加依赖信息披露质量。他们不具有机构投资者的专业和人力的优势,难以对公开信息进行专业化解读,只能依靠少数几个特征变量,凭直觉来判断该公司信息的质量高低。

个体投资者在选择特征变量以区分不同上市公司时,公司规模、负债率、收益率是不能不考虑的因素。此外,流通股比例、股权集中度、管理者持股比例、独立董事比例、董事长与总经理是否两职分离、审计机构的权威性、以及公司的产权性质等也是个体投资者方便获取的,反映上市公司治理特征的指标。

公司特征与信息披露质量之间的关系,国内外学者都进行了大量的研究,并取得了相应的成果。Meek等(1995)、Leftwich等(1981)提出公司规模与信息披露质量正相关假说;Eng 和Mak(2003)等发现环境信息披露与财务杠杆显著负相关,王斌(2008)证实资产负债率与信息披露质量负相关的假设;Lang等(1993)和Meek等(1995)得出企业利润与信息披露相关的结论;Fama and Jensen(1983)、刘立国和杜莹(2003)、叶康涛(2007)等都提出,增加独立董事在董事会的比例能影响董事会的信息披露决策、促进公司自愿披露信息;Dechow 等(1996)发现董事局主席与CEO两职合一的上市公司更可能操纵利润。

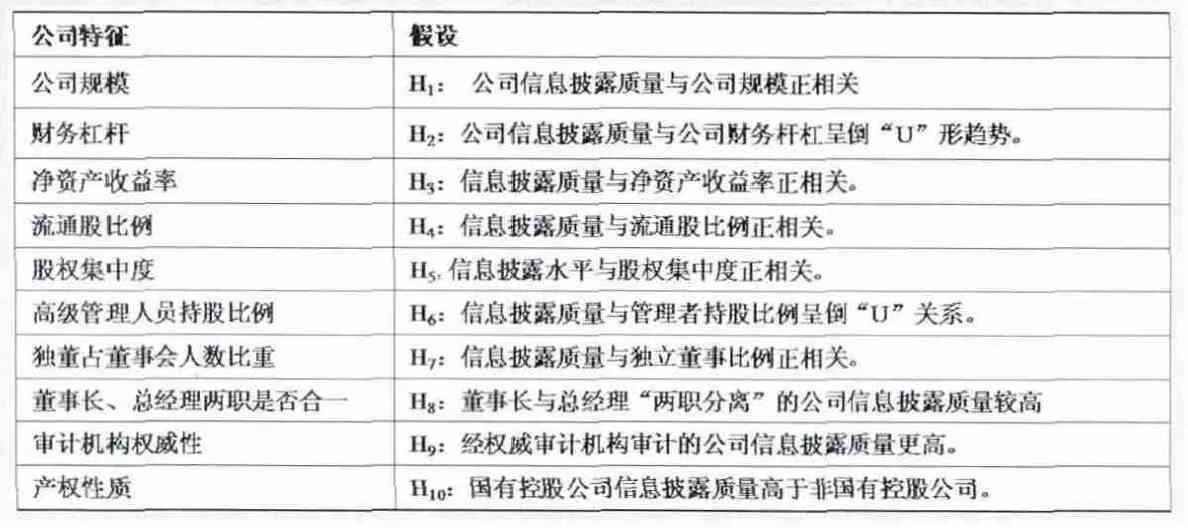

本文假设公司特征与信息披露质量存在关系,如表1 所示。

数据和方法

(一)样本选择、数据来源及处理

本文上市公司的信息披露质量数据来源于深圳证券交易所网站“信息披露”中“监管信息公开”的“信息披露考评”所公布的资料手工整理而成:选用我国深交所上市公司2003-2013年信息披露质量11087 个数据,其中主板2003-2013 共6410个,中小企业板2005-2013年3533个,创业板2010-2013年1144 个;其他数据来自国泰安和RESSET金融研究数据库。对原始数据利用SAS软件进行以下处理:剔除金融保险行业、房地产行业;剔除ST股、*ST股;剔除其他变量缺失数据;得到不平衡面板数据样本容量7742个;建模中考虑异常值对模型影响,剔除变量值在均值三个标准差之外的异常值样本(离散变量除外),剩余样本7442 个。

表1 公司特征与信息披露质量的关系假设

表2 变量描述统计

(二)变量选择

被解释变量:信息披露质量(DISC)。采用深交所对上市公司信息披露质量的评级作为信息披露质量代理变量。自2001年以来,深交所在每年年初对挂牌公司的信息披露质量状况,分优秀、良好、及格与不及格四个等级进行鉴定并对外披露。

解释变量和控制变量:

(1)公司规模(SIZE):年末总资产(消除物价因素影响)的自然对数。

(2)财务杠杆(DEBT):年末负债总额/年末资产总额。

(3)净资产收益率(ROE):净利润/股东权益平均余额。

(4)流通股比例(YSMVOSDR):年个股流通市值/年个股总市值。

(5)股权集中度(SHRCR1):第一大股东持股比例。

(6)管理层持股比例(NSHRSMSR):公司全部高级管理人员中,含董事、监事和高管所持有股票总数占总股本的比例。

(7)独立董事占董事会人数比重(DP):担任独立董事的人数/董事会理事成员的人数。

(8)董事长、总经理两职是否合一(CEO):两职合一为1,否为0。

(9)审计机构的权威性(AUDITAUT):国内十大会计事务所(含国际四大)审计的为1,其余为0。

(10)产权性质(NPR):是否国有控股公司,是为0,否为1。

(11)控制变量:采取公司所属板块(BOARD)、新会计准则实施效果(RULE)作为控制变量。

本文采用多元排序选择模型,基于投资者信息需求角度分析公司特征对信息披露质量的影响,构建经验模型如下:

其中ij是指第i家上市公司第j年,j∈[2003,2013]。

实证分析

表3 回归分析结果

(一)描述统计

2003-2013年信息披露质量整体态势上升,水平均在合格之上。如图1所示,深市上市公司信息披露质量从2003年呈上升趋势,2005年达到一个峰值,此后开始下降,2007年有一个拐点,之后递增。但总体质量在2010-2011年度之前均在良好以下,2011年始达到良好以上,2011-2012年有一小幅波动,之后2012-2013年质量又有所提升。这与2005年推出中小企业板块、2007年新会计准则实施和2010推出创业板的时间点恰好吻合。

2003-2013年深交所信息披露考评结果统计来看:中小企业板块信息披露质量高于主板,主板高于创业板。经t检验验证板块之间信息披露质量差异显著。总体来看,信息披露质量均有提高。在同一板块之内,2007年新会计准则实施之后,经t 检验验证公司披露的信息质量较之前有所提高,差异显著。说明新会计准则对信息披露质量有显著的促进作用。

2003-2013年信息披露质量考评结果与考评结果比例分布来看,深交所信息披露质量逐年得到提高,其中考评结果为“优秀”的公司比例,除去个别年份有所波动外,总体呈逐年上升趋势。考评结果为“良好”的公司比例在2008年后逐年增加的态势很明显。进一步说明新会计准则对游走在信息披露规则边缘的公司有明显的约束力。“不合格”比例逐年递减,2010年后趋于稳定,为1%。

由表2 可知,各指标值比较分散的是资产负债率,其次是高级管理人员持股比例。流通股比例均值为0.58,中位数达到0.53,最高1,最低的才0.03,部分公司已实现全流通;第一大股东持股比例均值35.9%,中位数33.7%,最高高达89.4%,最小3.6%,差异大;高级管理人员持股比例均值0.12,我国上市公司股权集中度依然较高;独董比例均值0.37,仍有比例为0的极少数公司;董事长和总经理两职合一,均值为0.28,中位数为0,表明比重较高。

(二)相关分析

深交所2003-2013年公司各变量与信息披露之间相关关系表明我国特有的结果(实证结果略):

企业规模、净资产收益率、流通股比例、股权集中度均与信息披露水平显著正相关。说明公司规模越大的公司,信息披露质量越高,效益好的公司更愿意多披露信息,目前增加流通股比例有利于提高信息披露质量,在我国现阶段股权适当集中也有利于信息披露质量提高。

财务杆杠与信息披露水平之间正相关,但不显著。说明在目前的负债率水平下,资产负债率越高的公司,综合信息披露质量越高。

管理层持股比例、独立董事占董事会人数比重与信息披露水平之间显著负相关。说明在现有股权激励水平下,管理层持股增加不利于降低委托代理成本,我国独立董事聘用机制尚不完善,独立董事没有真正发挥独董应有的作用;相关分析结果还发现董事长和总经理两职合一会显著降低信息披露水平。

由国内十大(含国际四大)会计师事务所审计的公司信息质量显著高于未由国内十大(含国际四大)会计师事务所审计的公司,说明我国国内大型会计师事务所发挥了对信息披露质量的监督担保作用。审计机构权威性越强,信息披露质量越高。说明国内大型会计师事务所发挥了监督信息披露的作用。

国有控股公司信息披露质量显著高于非国有控股公司。说明民营控股公司倾向于少披露会计信息的动机。民营控股上市公司应加大信息披露的力度和质量。

(三)回归分析

从单变量回归来看,在控制变量新会计准则实施效果和板块情况,除管理层持股比例这一指标外,其余指标群回归符号与单变量回归符号一致。

群回归中,净资产收益率、流通股比例、第一大股东持股比例、高级管理人员持股比例和审计机构权威性与信息披露质量显著正相关;独董比例与信息披露质量显著负相关;董事长和总经理两职合一会降低信息披露质量,但不显著;公司规模和资产负债率与信息披露质量正相关,但两者均不显著,没有证据支持公司规模、资产负债率与信息披露质量之间显著相关。

从以上回归结果来看:

假设H1、H3基本成立。公司规模、净资产收益率与公司信息披露正相关。说明大公司更愿意多披露信息;盈利能力强的公司更愿意多披露信息。个体投资者在考查上市公司信息披露质量时,可以参考公司规模和盈利能力这一指标。

DEBT2单回归系数<0,但不显著,假设H2基本得到验证。公司财务杆杠与公司信息披露呈倒“U”关系。说明资产负债率过低或者过高的公司都有可能降低信息披露质量。个体投资者应关注上市公司负债率不能过高或过低,否则信息质量会有所下降。但是结合相关分析可以看出,我国上市公司目前的负债率水平上,个体投资者应倾向于关注负债率较高的公司披露的信息。

假设H4、H5成立。流通股比例、股权集中度与信息披露水平显著正相关。说明我国股改增加流通股比例确实能够促进公司信息披露质量的提升,现阶段适当提高股权集中度有利于保护投资者利益;个体投资者应关注流通股比例和第一大股东持股比例较高的公司信息。

NSHRSMSR2单回归系数<0 且显著,假设H6得到验证。信息披露水平与管理者持股比例呈倒“U”关系。说明管理层持股比例过高或过低都有可能增加委托代理成本,降低信息披露质量。个体投资者应关注管理层持股比例不能过高或过低,否则信息质量会有所下降。但是结合相关分析可以看出,个体投资者应倾向于关注管理层持股比例低的公司披露的信息。

假设H7不成立。说明上市公司应规范独立董事聘任制度,真正发挥独立董事的第三方利益代表的作用,这对公司经营也有促进作用。个体投资者应放弃对独立董事比例这一指标的关注。

假设H8、H9成立。董事长与总经理“两职合一”的公司信息披露程度水平较低,说明两职分离可以加强相互间的监督作用,有助于改善信息披露质量;经权威审计机构审计的公司信息披露程度水平更高,说明国内大型会计师事务所发挥了监督信息披露的作用。个体投资者应关注两职分离的公司信息以及上市公司信息是否经权威的会计师事务所审计。

假设H10成立,国有控股公司信息披露质量高于非国有控股公司。国有控股公司的信息披露较非国有控股公司的信息披露更加可信。

另外,新会计准则有力地促进了公司信息披露质量的提高,具体数据如表3所示。

(四)稳健性检验

公司规模用年总营业收入替代年总营业收入结果基本一致,资产负债率变量用产权比率和权益乘数分别替代建立回归,结果基本一致。

结论及建议

(一)研究结论

根据上述研究和分析,本文得出如下研究结论:第一,流通股比例、股权集中度、董事长与总经理“两职合一”、审计机构的权威性、产权性质与信息披露质量的关系提出的假设得到证实;第二,管理者持股比例与信息披露质量呈倒“U”形关系得到证实;第三,对公司规模、公司财务杆杠、净资产收益率与信息披露质量的关系提出的假设未能得到有力支持,检验结论与假设一致但不显著;第四,独立董事比例与信息披露水平正相关假设不能成立。

(二)建议

图1 2003-2013年深交所信息披露质量年均考评结果趋势图

个体投资者对上司公司信息的关注,应选择流通股比例高、第一大股东持股比例较高、董事长和总经理两职分离和经权威会计师事务所审计的公司。相对于民营控股公司,个体投资者更应关注国有控股公司的信息。同时,应注意公司资产负债率和管理层持股比例不应过高或过低。

1.Meek,G.K.,Roberts,C.B.and Gray,S.J.,Factors influencing voluntary annual report disclosures by US,UK and continental European multinational corporations[J].Journal of International Business Studies,1995,3rd Quarter

2.Leftwich,R.,Watts,R.and Zimmerman,J.Voluntary corporate disclosure:The case of interim reporting[J].Journal of Accounting Research,1981,Supp.19

3.Eng,L.L.,Mak,Y.T.,Corporate Governance and Voluntary Disclosure[J].Journal of Accounting and Policy,2003,22

4.王斌,梁欣欣.公司治理、财务状况与信息披露质量—来自深交所的经验证据[J].会计研究,2008(2)

5.Lang,M.,Lundholm,R..Crosssectional Determinants of Analyst Ratings of Corporate Disclosures[J].Journal of Accounting Research,1993,12

6.Fama,E.F,Jensen.M.C.,Separation of ownership and control[J].Journal of Law and Economics,1983,26(6)

7.刘立国,杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003(2)

8.叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”?[J].经济研究,2007(4)

9.Dechow,P.M.,Sloan,R.G.,Sweeney,A.P.,Cause and Consequences of Earnings Manipulation:An Analysis of Firms Subject to Enforcement Actions by the SEC[J].Contemporary Accounting Research,1996,13