地方财政对于土地财政依赖度的区域比较*

2015-12-22平新乔黄昕安然

平新乔 黄昕 安然

地方财政对于土地财政依赖度的区域比较*

平新乔 黄昕 安然

关于土地财政的研究,一般都是把地方政府基金预算里的“土地出让金收入”作为狭义的土地财政收入来加以定义。这一定义存在着夸大的问题。为此,我们提出一个计算狭义土地财政规模的定义,即“土地财政纯收入”,并在此基础上定义了“广义的土地财政收入”的度量。在此基础上对中国(1999-2013年)广义的土地财政依赖度做纵向的历史考察,又对全国31个省(市、区)的土地财政依赖度做横向的结构分析,还对每个省份的土地财政依赖度做具体的、纵向的比较研究,可以发现:中国的土地财政在1999—2013年间经历了三个不同的发展阶段,不同的省份目前各自处于三个发展阶段的某一个阶段上,因此在土地财政的发展和升级方面应该有不同的目标和定位,决策者应该重视土地财政发展对于区域之间收入不平等程度可能进一步拉大的效应。

土地出让金;土地财政;地主财政

一、导言

近10多年来,地方政府的财政收入对于土地财政的依赖关系一直是学术界和政府决策层关注的问题。这种关注,实质上出于五个方面的考虑:第一,地方财政对于土地财政的依赖性具有多大的可持续性?第二,地方财政对于土地财政的依赖,在什么层面上是比较稳定的?在什么层面上是不稳定的,因而是具有较大的波动性和震荡性的?这实质上涉及不同来源的土地财政收入的稳定性。第三,地方政府对于土地财政的依赖性在区域之间有什么差异?土地财政是否扩大了中国地区之间的不平等程度?第四,地方政府对于土地财政的依赖是否与地方经济发展具有显著的正相关关系?尤其是,土地财政是否促进了地方城市和乡村的基础设施建设?第五,地方财政对土地财政的依赖,是否给中国经济发展带来了其他负面的效应?

关于中国地方财政与土地财政之间的关系,中外学者这几年来发表了数以百计的论文。Pan等(2015年)运用中国30个省(1999—2010年)的面板数据,以这11年30个省的地方政府财政赤字占当地GDP的平均比率(14.62%)为标准,定义了“财政高度困难的省份”(如果该省的地方财政赤字占本地GDP之比高于14.62%)和“财政困难程度低的省份”(如果该省的地方财政赤字占本地GDP之比低于14.62%)。他们的计量分析发现,地方政府收取的土地出让金对地方房地产价格存在显著的正向影响,但是他们并没有进一步分析土地出让金与地方政府财政赤字之间的关系。实际上,很可能是,地方财政对于土地财政依赖程度比较高的省份,可能是“财政困难程度低的省份”;而地方财政对于土地财政依赖程度比较低的省份,可能是“财政高度困难的省份”。

Wu Qun等(2015年)的论文将“土地财政”定义为“土地出让金”和“与土地相关的地方税收”之和。他们进一步分析了地方财政依赖土地财政的制度原因:一是地方财政分权体系下,地方政府是本地土地的所有者代表,土地出让金和与土地相关的税收是地方政府可以合法独享的财政收入,这就给了地方政府开发土地的财政激励;二是在中国当下的行政体系中,地方经济发展是评价地方政府绩效的主要指标,而土地开发所带动的房地产发展和基础设施投入在地方经济发展中是至关重要的,因此,土地财政成了地方政府之间展开地方竞争的一种策略。他们的研究也是一个实证研究,作者运用1999—2008年的数据,定量考察了财政分权化程度、地方政府之间的竞争程度对于土地财政的影响作用。Heran Zheng等(2014年)则是从平衡预算的压力出发来探讨地方财政对土地财政的依赖性的产生根源。他们正确地指出,地方政府之所以热衷于卖地,是由于在当前的地方税收制度下,地方税收实在难以弥补地方的公共支出。不过,无论是Wu Qun等的论文,还是Zheng等的论文,都没有给出关于中国地方财政对土地财政的依赖度的度量。

国内与我们这项研究相近的成果有三项。杨圆圆(2010年)以1999—2010年中国省级数据为基础,对全国各地区土地财政规模做了比较研究。研究表明,中国地方政府的土地财政存在较大时空差异,地方财政对于土地财政的依赖度也存在区域差异:东部地区地方政府财政支出对土地财政的依赖程度相对较高,中西部地区的地方财政对土地财政的依赖性较低。决定地方财政对土地财政依赖度差异的决定变量有经济发展水平、城市化程度、地区竞争程度、腐败程度、财政信息披露程度等。丘海雄等(2012年)运用统计上的聚类分析方法,对中国不同地区的土地财政进行了差异化研究。作者从土地开发的直接收益和间接收益的13个经济指标人手,将全国30个省份的土地财政收益进行分类。王玉波等(2013年)也是运用聚类分析方法对中国1999—2010年的31个省(市、区)的地方财政对于土地财政的依赖度的区域差异做了分类研究。他们将31个省(市、区)的土地财政分为五类:土地财政发展期、较旺盛期、旺盛期、中期、后期。并且根据不同的发展期提出了地方土地财政转型的思路。

我们的研究在国内外已有的研究成果的基础上,重点解决地方财政对于土地财政依赖度的定义和度量问题。我们认为,迄今为止关于土地财政的研究,在土地财政的定义上都存在夸大的问题。一般都是把地方政府基金预算里的“土地出让金收入”作为狭义的土地财政收入来加以定义。而实际上地方政府并不认为全部土地出让金收入都可以用作地方公共支出。他们认为,用作拆迁补偿和农民失地补偿的支出实际上是土地财政的成本,不应算入土地财政收入。当然,另一方面,地方政府自己关于土地财政的口径也存在过小的问题,他们会把用土地出让金安排的城市和乡村基础设施支出也列入“土地财政成本”里,这样一来,土地财政收入就只有全部土地出让金收入的25%左右了。我们一方面不同意将全部土地出让金都算入狭义的土地财政收入,另一方面,也不同意土地财政收入只有全部土地出让金收入的25%的说法。本文提出一个计算狭义土地财政规模的定义,即“土地财政纯收入”的定义。并且在这一度量基础上,加上地方的土地税收和房地产企业对地方政府所缴纳的税收,得到了“广义的土地财政收入”的度量。

我们对中国(1999—2013年)广义的土地财政依赖度做三个方面的统计描述和分析:一是对于全国平均的土地财政依赖度做纵向的历史考察;二是对于根据各省在1999—2013年间平均的广义土地财政依赖度,对于全国31个省(市、区)的土地财政依赖度做横向的结构分析,由此区分处于土地财政发展不同阶段的五个集团;三是对于处于土地财政不同发展阶段的每个省份,我们又对其土地财政依赖度做具体的、纵向的历史考察。

我们的研究结果表明:(1)无论是从全国看,还是从分省的角度看,在1998—2013年期间,无论是土地财政的规模,还是地方财政对于土地财政的依赖度,都是显著提高了,这说明土地财政收入的增长速度快于地方政府一般性财政收入的增长速度的。(2)中国的土地财政问题研究在1999—2013年间经历了三个发展阶段,即1999—2003年为第一个阶段,2004—2007年为土地财政发展的第二个阶段,第三个阶段则是开始于2010年以来。(3)从广义的土地财政依赖度的分省结构来看,分布在土地财政不同发展阶段上的省份,在土地财政的发展和升级方面应该有不同的目标和定位。中国的土地财政发展是一个阶梯型的方式,这是由城市化的地区差异所决定的。(4)应该重视土地财政发展对于区域之间收入不平等程度可能进一步拉大的效应,并运用公共财政的手段尽可能地减弱这种效应。

二、土地财政依赖度的定义和全国总体变化趋势

这里涉及两方面的定义,即土地财政的定义以及地方财政对土地财政依赖度的定义。其中,由于土地财政可分为狭义的土地财政和广义的土地财政,从而,地方财政对土地财政的依赖度也分为狭义的土地财政依赖度和广义的土地财政依赖度。

1.土地财政的定义

土地财政又可分为狭义的土地财政和广义的土地财政。狭义的土地财政专指土地出让金。土地出让收入,全名为“国有土地使用权出让收入”,是指政府以出让等方式配置国有土地使用权取得的全部土地价款。具体包括:以招标、拍卖、挂牌和协议方式出让国有土地使用权所取得的总成交价款(不含代收代缴的税费);转让划拨国有土地使用权或依法利用原划拨土地进行经营性建设应当补缴的土地价款;处置抵押划拨国有土地使用权应当补缴的土地价款;转让房改房、经济适用住房按照规定应当补缴的土地价款;改变出让国有土地使用权土地用途、容积率等土地使用条件应当补缴的土地价款,以及其他和国有土地使用权出让或变更有关的收入等。它属于政府性基金,是地方政府预算外收入的主要来源。

但是,不能把全部土地出让金都算入狭义的土地财政。应该从土地出让金里减去土地财政的成本,将土地出让金的纯收入算作狭义的土地财政收入。我们根据2009年中国地方财政的基金预算统计,算出:第一,在全部毛土地出让金收入中,政府用于补偿农民或者城市企业和居民的补偿支出占到土地出让金收入的38.18%,这是真正的土地财政成本;第二部分是地方政府上缴中央的土地出让金+土地发展支出+土地财政管理费+复耕支出+城建支出+农村基础设施支出+城市基础设施支出,这部分支出占到土地出让金收入的35.98%;第三部分是利润,占到土地出让金收入的25.84%。其实,第二部分已经不是土地财政的成本,而是地方政府用土地财政收入所进行的公共支出。因此,土地出让金的纯收入应该是第二部分和第三部分之和,大体上是全部土地出让金收入的61.82%。我们对每一年每个省份的土地出让金都按62%的比率来计算土地出让金纯收入,这当然是一个非常强的假设。本文将这种土地出让金纯收入定义为“狭义的土地财政收入”,简称狭义的土地财政。将土地财政成本扣除后的土地出让金定义为狭义的土地财政收入,这是我们这项研究与国内外一般的土地财政研究相区别之处。

所谓广义的土地财政,就是在“狭义的土地财政”的基础上加上地方政府所征收的与土地和房地产有关系的税收收入,这是国内外关于中国土地财政所有的研究都采用的定义。只是因为我们的狭义土地财政的口径就比别的研究者的口径小,从而,我们关于广义的土地财政的口径也会小于别的研究里的广义土地财政口径。在中国目前的税收体制下,地方政府是可以征收七种与土地和房地产有关系的税收的:即房产税、契税、城镇土地使用税、土地增值税、耕地占有税、房地产企业缴纳的所得税和营业税。这里面,建筑业和房地产业向地方政府缴纳的税收是地方政府预算内收入的重要来源。这样,所谓“广义的土地财政收入”,就兼有“预算外”和“预算内”的性质。

2.地方财政对土地财政的依赖度

我们以土地财政在地方财政收入中的比重来度量地方财政对土地财政的依赖度。这里的“地方财政收入”是指地方政府本级预算内收入和上级政府对地方政府的转移支付收入之和。与土地财政有狭义和广义之分相对应,地方财政对土地财政的依赖度也分为狭义和广义两种度量:狭义的土地财政依赖度是指狭义土地财政收入对于地方财政收入之比,广义的土地财政依赖度是指广义的土地财政收入对于地方财政收入之比。另外,我们还定义了“地方政府总财力对于土地财政的依赖度”,这是指广义的土地财政收入对于地方财政财力的比率,其分子与“广义的土地财政依赖度”的分子一样,只是其分母“地方财力”是“地方财政收入”和“土地出让纯收入”之和。

关于土地财政的两个定义以及关于土地财政依赖度的三个定义如表2所示。

本项研究所用的数据全部来自于《中国国土资源统计年鉴》(2000—2014年)和CEIC数据库。本文主要研究基于狭义土地财政的广义土地财政依赖度的变化趋势和区域结构特点。

表1 变量定义和名称

3.1999 —2013年间(全国平均)地方财政对广义土地财政依赖度的变化趋势

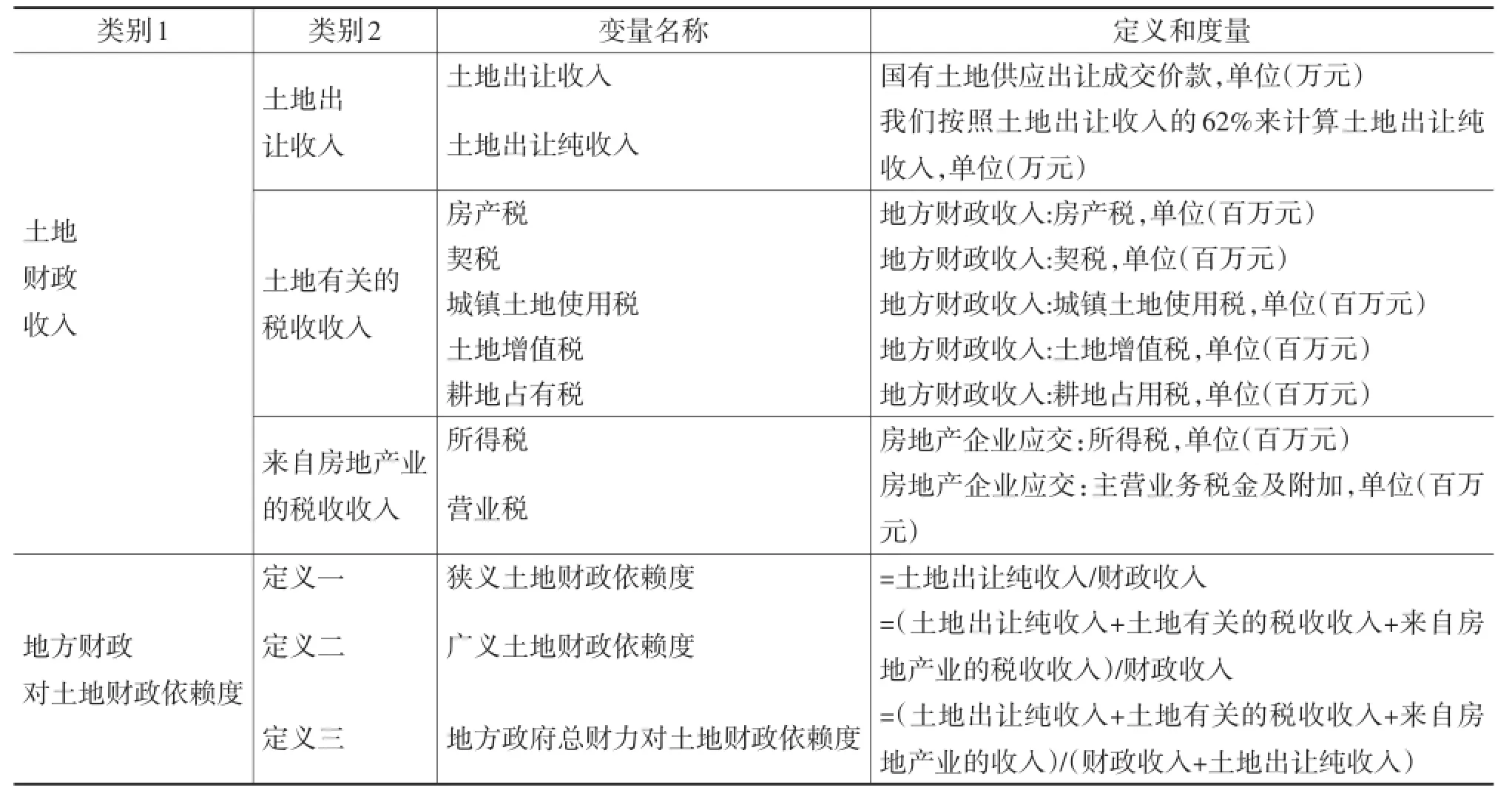

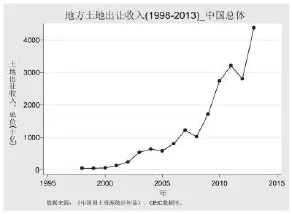

图1和图2分别给出了1998—2013年中国地方财政收入里的土地出让金毛收入和1999—2013年间中国地方财政对于广义土地财政的平均依赖度的变化趋势。

图1 中国地方财政收入里的土地出让金总额变化趋势(1998—2013年)

图2 全国平均的广义土地财政依赖度变化趋势(1999—2013年)

从图1可以看到,中国地方财政收入里的土地出让金总额在过去16年里是呈加速增长趋势的。从1998年开始,全国各省的土地出让金收入到2007年超过了1万亿元,即达到第一个万亿元,差不多用了10年时间。而土地出让金总额超过第二个万亿元,只用不到3年时间,从2007年开始,到2009-2010年间,全国地方财政中的土地出让金就超过了2万亿元。2010年开始,用了不到3年时间,全国的年土地出让金收入又在2万亿元的基础上翻番,即在2013年土地出让金总额超过了4万亿元。从图1可以看出,土地出让金总额曲线是一条近似的下凸曲线,并且上升得很陡峭。

图2是地方财政对于广义土地财政的依赖度变化曲线,它描绘了1999—2013年间全国总体平均的对广义土地财政依赖度的历史轨迹。从图2中可以发现,1999—2013年,中国地方财政里的土地财政依赖度出现过三个高峰:从1999年开始,到2003年,全国平均的广义土地财政依赖度达到23.2%,这是中国地方财政中土地财政发展的第一个高峰;中国地方政府财政中的土地财政发展的第二个高峰出现在2007年,经过2004年到2006年中国政府(主要是中央政府)对于房地产业的调控,广义土地财政收入在地方财政中的比重到2007年重新回到28.1%;中国土地财政的第三个高峰出现于2010-2013年间,全国各省平均的广义土地财政依赖度在2010年达到33.2%,在2013年为34.5%。

比较图1和图2,我们就会发现,在1999-2013年间,图2里所描述的中国地方财政对于土地财政的依赖度(即土地财政收入占地方财政收入的比重)三个高峰,与图1所记录的土地出让金总额增长的三个阶段是相呼应的,是前后一致的。这就说明,在过去的15年里,中国地方财政中的土地财政无论从绝对总量上看,还是从其对地方财政收入的相对比率上看,都出现了较大的增长。

三、广义土地财政依赖度的省际比较

1.31 个省(市、区)(1999—2013年)广义土地财政依赖度均值排序

我们将每个省(市、区)的(土地出让金纯收入+与土地有关的税收和房地产企业所缴税收)对于本省地方财政收入的比率,即“广义土地财政依赖度”,做了15年(1999—2013年)的均值计算,并按这个均值高低排序,在图3里显示了排名结果。

结果显示,即使是“广义土地财政依赖度”最高的浙江、江苏两省,在1999—2013年间,广义土地财政依赖度的年平均值也不到50%。

我们从图3出发,按广义土地财政依赖度的高低,将31个省(市、区)分成五个集团:

第一集团,广义土地财政依赖度15年均值在25%以上的省份,包含浙江(广义土地财政依赖度均值为46.3%)、江苏(42.6%)、北京(33.6%)、福建(32.6%)、天津(30.8%)、山东(30.2%)、辽宁(27.5%)、上海(27.4)这8个省(市)。第二集团,广义土地财政依赖度15年均值在17%-25%之间的省份,包括安徽(23.6%)、重庆(23.6%)、广东(22.4%)、四川(20.3%)、海南(18.5%)、河北(18.1%)、湖北(17.2%)这7个省(市)。第三集团,广义土地财政依赖度15年均值在10%—17%之间的省份,包括江西(15.9%)、湖南(14.1%)、河南(13.9%)、广西(13.7%)、云南(12%)、吉林(11.5%)、陕西(10.6%)、内蒙古(10.6%)这8个省(区)。第四集团,广义土地财政依赖度15年均值在5%—10%之间的省份,包括贵州(9.4%)、宁夏(9.1%)、黑龙江(8.9%)、山西(8.2%)、新疆(7.2%)、甘肃(5.7%)这6个省(区)。第五集团,广义土地财政依赖度15年均值在5%以下的省份,只包括青海(2.8%)和西藏(0.7%)2个省(区)。

横向比较说明,在1999—2013年间,中国地方财政里广义土地财政收入平均占比超过30%的只有6个省份,占比在20%—30%之间的也只有6个省份。在大部分省份的地方财政收入里,广义土地财政收入占比在20%以下,其中,广义的土地财政收入占比低于10%的省份就有8个。

图3 31个省(市、区)“广义土地财政依赖度均值排名”

2.土地财政依赖度差异背后的经济含义

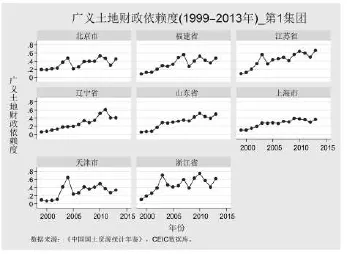

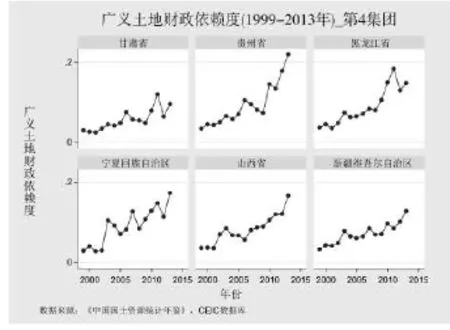

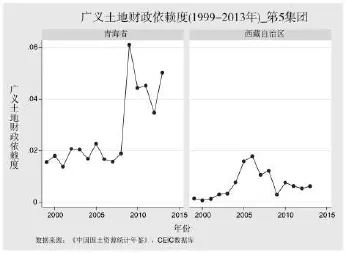

图4(a)—(e)分别显示了我们根据“广义土地财政依赖度”高低划分的区域分组之间的地方土地财政特点。

先看图4(a)。图4(a)显示的是第一集团的省市在1999—2013年间每一年的广义土地财政依赖度。在那15年里,只有浙江和江苏两省的广义土地财政年均依赖度超过了40%。如果我们把40%作为土地财政“高依赖度”的标尺,那么,如图4(a)所示,在第一集团里,除了浙江和江苏,其他6个省市在1999—2013年间的某些年里也发生了对土地财政高度依赖。

从图4(a)所描述的8个省(市)的土地财政依赖度轨迹来看,在第一集团里,浙江、江苏、北京、天津和福建在过去的15年里都经历了两次土地财政高峰,分别发生于2003—2004年间和2010—2013年间。比如,北京在2004年的广义土地财政依赖度为46.7%,在2010年为52.3%,在2011年为46.2%,2013年为44.6%。

同样,天津也是在2003-2004年、2009-2010年这两个时段内,广义的土地财政依赖度超过40%。天津的土地财政最热的年份是2003年,在那一年,其广义的土地财政依赖度达到过64.7%。在2010年前后出现的第二次土地财政高潮里,天津广义土地财政依赖度最高只有49.6%(2010年),其高度不如第一次土地财政热所达到的高度。

尽管浙江和江苏在2003年以后的11年里基本上每年的广义土地财政依赖度都保持在40%以上,然而,期间也有波动。这两省也都是在2003年、2010—2013年间出现过两次土地财政高峰。在2003年,浙江的广义土地财政依赖度是70.4%,江苏是55.7%。另一次土地财政高峰则是2010年以后发生的:2010年浙江的广义土地财政依赖度为74.6%,比2003年的依赖度还高。江苏土地财政依赖度的高峰出现在2013年,为66.2%,峰值也超过2003年的峰值;不仅如此,而且,在2009年以后的5年里,江苏的广义土地财政依赖度年年超过其2003年的峰值。这意味着,在这两个省里,2010年以来的这第二次土地财政热比2003-2004年那一次更猛,也更持久。

图4(a)

图4(b)

图4(c)

图4(d)

图4(e)

福建在2003年以来也出现过两次土地财政高峰,但是比起浙江、江苏和北京来,福建的第一次土地财政高峰来得稍微晚些。福建是在2007年才出现第一次土地财政高峰,当年的广义土地财政依赖度为55.9%。第二次土地财政热与其他省份一样,也是发生于2010—2011年间,福建省在2010年的广义土地财政依赖度是51.8%。

在第一集团里,上海的广义土地财政依赖度在2003年至2013年间是变化比较平缓的,一直在30%左右。辽宁和山东则只出现一次土地财政高峰,并且是发生于2010年以后。这说明辽宁和山东的土地和房地产开发热出现的比较晚。辽宁省的广义土地财政依赖度在2010—2013年这4年里,每年都超过40%,在2010年与2011年分别为51.2%和61.5%。山东省也是在2009年以后,其广义土地财政依赖度连续5年超过40%,最高点(51.3%)是在2010年出现的。

图4(b)给出了安徽、重庆、广东、四川、海南、河北、湖北这7个省(市)在1999-2013年间的广义土地财政依赖度的走势。这7个省(市)的土地财政依赖度具有以下两个特点:

一是除四川和重庆以外,其他5个省的广义土地财政依赖度走势没有大的波动,都是显示比较平缓的上升趋势。因此,这些省份基本上没有经历两次土地财政热,除四川外,其他6个省(市)只出现一次土地财政高峰,即是与2010年以来的土地开发、房地产热相关的土地财政热。安徽、广东、海南、河北、湖北和重庆,都是在2013年才使得广义土地财政依赖度达到最高值的。

二是这7个省(市)的土地财政依赖度即使是在高峰时的数值也只是相当于第一集团那8个省(市)在1999-2013年间土地财政依赖度的平均值。在第二集团中,只有安徽、广东和重庆3个省(市)的土地财政依赖度在2013年达到40%以上,其他4个省的土地财政依赖度最高也只有30%左右。四川看上去似乎出现过两次土地财政高峰,一次是在2007年,其土地财政依赖度达到35.4%,后来就掉下来了,到2013年也只是回复到29.1%。四川在2003—2007年的4年里,土地财政算是出现一个小高峰,但是其广义土地财政依赖度只是在25%—35%之间。

图4(c)显示的是第三集团里的江西、湖南、河南、广西、云南、吉林、陕西、内蒙古这8个省(区)的广义土地财政依赖度变化。图4(c)里的8个小图的高度坐标清楚地显示:第一,这些省(区)是到2010年以后,其地方财政对于广义土地财政的依赖度才达到20%左右的。也就是说,第三集团的广义土地财政依赖度在2010年以后所到达的最高点也不过是第二集团在1999—2013年间的平均水平。第二,如果将图4(c)里8个小图的曲线高度与图4(a)里的8个小图的曲线高度相比较,就不难发现,这第三集团省(区)的广义土地财政依赖度在2010年以后所到达的最高点只相当于第一集团省份在土地财政刚起步时(2002年左右)的水平。这从另一个角度说明,第三集团里的这些省(区)在土地开发和土地财政方面可能还有相当大的发展潜力。

图4(d)所描述的是第四集团里的贵州、宁夏、黑龙江、山西、甘肃、新疆这6个省(区)的广义土地财政依赖度在1999—2013年间的轨迹。图4(d)告诉我们,这些省(区)的土地财政依赖度都是在2010年以后这三四年里才到达或者超过10%的。这一方面说明,与土地和房地产开发相联系的土地财政在这些地区还处于前发展阶段;另一方面也说明,可能由于这些地区的地方财政收入里中央政府的转移支付量比较大,使得地方财政对于土地财政的依赖度普遍比较低。但是,在2010年以后,这些地区的土地财政还是开始成为地方财政收入里的一种重要资源了。

图4(e)所描述的青海和西藏,属于土地和房地产还没有开发,从而土地财政现象基本上还没有发生的地区。

我们按1999—2013年间广义土地财政依赖度的高低排序所划分的5个集团,不是根据地域,也不是按照经济发展水平来分组的,而是仅仅从地方财政对土地财政的依赖度,从地方财政的自主性与土地资源的内在联系所作出的一种结构框架透视。在我们所划出的第一集团内,并没有经济发达的广东省和重庆市,这主要是由于在广东和重庆的地方财政收入里,土地财政的权重还不够大。在我们看来,全国只有在第一集团内的那些省份,其地方财政对于土地财政的依赖度已经达到了顶峰。但是,即使是这第一集团的8个省份,我们也没有看到地方财政对广义土地财政的依赖度在下降,而是发现这些经济发达的地区的地方财政对土地财政的依赖度在30%—40%的水平上已经维持了3-4年。在这种现象的背后,其实是城市化的进程在继续和深化。我们的分析实质上是揭示了:只要城市化是在继续的,并且是在深化的,那么地方财政从土地资源的开发和利用过程中就能够继续找到其维持公共开支的财力资源,于是财政对于广义土地财政的依赖度就会在一个比较长的时期内继续维持在一个比较高的水平上。

我们在排序时发现,第二集团所包括的省份,其财政对于广义土地财政的依赖度在2010年以后就算达到最高值,这个数值也只不过是第一集团的省份在1999—2013年广义土地财政依赖度的平均值;第三集团对于第二集团的关系、第四集团对于第三集团的关系也都以此类推。这就说明,中国的地方财政有一个阶梯发展过程。我们不是说所有的省份和地区的地方财政都会发展到今日浙江、江苏那样高的土地财政依赖度,但是,第二集团的土地财政趋势相当于第一集团在2003—2004年所出现过的势头,第三集团、第四集团的土地财政则刚刚起步,这应该是一个不争的事实。

四、土地财政对于地区间不平等的影响

由于土地财政是与土地的商业开发和城市化相联系的,因此可以逻辑地推导出,越是城市化和现代化程度比较高的地区,其人均土地财政收入就会越高;而越是经济不发达的地区,越是城市化和现代化程度比较低的地区,其人均土地财政收入就会越低。这样一来,土地财政就可能会加剧地区间的收入不平等程度。

为了考察土地财政对于地区间的收入不平等程度的影响,我们用31个省(市、区)的人均土地出让金收入,将省作为一个计算单位,计算出一个省际之间关于人均土地出让金的基尼系数。这里要注意,由于我们关于土地出让金纯收入的定义只是“土地出让金毛收入”与0.62这个常数之积,所以无论是用人均土地出让金的毛收入,还是用人均土地出让金的纯收入,所计算得到的基尼系数是一样的。

为了观察土地财政是否加大地区间收入不平等程度,我们列出了按人均GDP计算的省际之间的基尼系数,并将它与“人均土地出让收入基尼系数”进行比较。表2给出了我们关于1998—2013年中国省际之间人均土地出让收入基尼系数和人均GDP基尼系数两个系列。

从表2中我们可以清楚地看到:

第一,在1998—2013年这16年内,每一年的人均土地出让收入基尼系数都高于人均GDP基尼系数,说明土地出让金收入在人均GDP层面的收入不平等基础上,还在进一步加剧地区之间的不平等程度。这就是说,土地财政虽然有其促进地区经济发展的作用,但是同时它也在加剧地区之间的收入不平等,只是有违于公共财政的本质的。

第二,就“人均土地出让收入基尼系数”本身的历史系列数据看,基尼系数的数值还是呈下降趋势的。在20世纪末,人均土地出让收入基尼系数达到过0.7以上,现在已经渐渐降到0.3。这说明土地财政所产生的地区之间的收入不平等效应在降低。

表2 1998—2013年人均土地出让收入基尼系数和人均GDP基尼系数

五、结论

我们的分析揭示出,中国的土地财政在1999—2013年经历了三个发展阶段,即1999—2003年为第一个阶段,那是中国土地开发和城市化刚开始启动的阶段,全国平均的广义土地财政依赖度从不到5%渐渐地上升到20%左右;2004—2007年为土地财政发展的第二个阶段,全国平均说来土地财政依赖度上升至25%—28%;第三个阶段是2010年以来的这4年,土地财政无论从绝对规模还是从它在地方财政中的相对地位来说,都有了进一步的显著上升,2013年全国平均的广义土地财政依赖度达到34%左右。

从广义的土地财政依赖度的分省结构来看,分布在土地财政不同发展阶段上的省份,在土地财政的发展和升级方面应该有不同的目标与定位。目前进入土地财政发展成熟期的省(市)(浙江、江苏、北京、上海等),地方财政对于土地财政的依赖度可能要更多地从土地出让金转向与土地和房地产有关的税收收入;处于第二集团的省份(如广东、重庆、四川等),在城市化的进程中还具有一定的土地财政潜力,但要注意吸取第一集团发展土地财政时的经验教训,防止出现土地财政过热;处于第三集团的省份(如江西、湖南、河南、吉林等等)目前还处于第一集团在十年前的发展阶段,土地财政应该更有潜力;处于第四集团的大部分省(市、区),其土地财政还刚刚起步。中国的土地财政发展是一个阶梯型的方式,这是由城市化的地区差异所决定的。

但是,应该注意到土地财政的发展会引起区域之间不平等程度的进一步扩大。我们的统计结果显示,一方面土地财政确实加剧了地区之间的收入不平等程度;但另一方面,我们的计算结果也显示,这种由土地财政所引起的对收入不平等的加剧效应在过去的15年里正在逐步减弱,这可能是与土地财政向更多的省份、更广大的内地城市扩展相关的,土地财政在更广大的地区和省市扩展,本身就含有普惠的意义。

[1]Pan Jiun-Nan Jr-Tsung Huang,Trun-Feng Chi⁃ang:“Empirical Study of Local Government Def⁃ icit,Land Finance and Real Estate Market in China”[J].ChinaEconomicReview.2015,3257-67.

[2]Wu Qun,Li Yongle,Yan Siqi:“The Incentives of China’s Urban Land Finance”[J].Land Use Policy,2015,42,432-442.

[3]Zheng Heran,Wang Xin,Cao Shixiong:“The land Finance Model Jeopardizes China’s Sustain⁃ableDevelopment”[J].HabitatInternational. 2014,44,130-136.

[4]丘海雄,付光伟,张宇翔.土地财政的差异性研究—兼论土地财政对产业转型升级的启示[J].学术研究,2012,(4).

[5]王玉波,唐莹.中国土地财政地域差异与转型研究[J].中国人口·资源与环境,2013,(10).

[6]杨圆圆.“土地财政”规模估算及影响因素研究[J].财贸经济,2010,(10).

[7]中华人民共和国国土资源部.中国国土资源统计年鉴(2000—2014年)[M].北京,地质出版社,2000—2014年各版.

(在本项研究过程中,董兴提出过富有建设性的评论,作者在此深表感谢。)

(责任编辑:晓力)

Regional Comparison of Local Fiscal Dependence on Land Finance

Ping XinqiaoHuang XinAn Ran

In the previous studies about land finance in China,it is usually narrowly defined the"Gross Land Leasing Revenues"in local governments'fund budgets as the revenues of land finance.In this way,a problem of over-evaluation might be caused in the process of calculating the size of China land finance.In order to reduce the degree of over-evaluating China's land finance,in this paper,we propose a new definition about the narrowly land finance revenue,i. e.,the net revenue of land finance.From this newly net revenue of land finance,we accordingly define a measurement for the"General Land Revenue in China".Based on these new difinitions,we vertically and historically examine China's general dependence of local public fincance on land finance(1999-2013),and as well as horizontally analyse the cross section structure of land finance weights in various provincial local public finance revenues.And,at the same time,for each preovince,the dynamic changes of local governments'fiscal dependence on land finance has been discussed.Our findings show that,there are three stages in the development of China land finance,and various provinces currently stay at differentstages,pursuingdifferentgoalsbeneficialfortheirowninterests.Itshouldbepaidattentiontothatthe development of land finance might enlarge the regional inequality.

Land Leasing Revenue;Land Finance;Local Public Finance

F812.7

A

2095—5766(2015)05—0087—09

2015—08—02

国家社会科学基金重点项目“使市场在资源配置中起决定性作用和更好发挥政府作用研究”(14AZD010)。

平新乔,男,北京大学经济学院教授(北京100871)。黄昕,男,北京大学经济学院博士研究生(北京100871)。安然,男,北京大学经济学院博士研究生(北京100871)。