农户金融行为偏好与借贷行为*──来自中国家庭追踪调查的证据

2015-12-22谭燕芝罗午阳

谭燕芝 罗午阳

农户金融行为偏好与借贷行为*──来自中国家庭追踪调查的证据

谭燕芝 罗午阳

追踪调查中国家庭2012年的9032个农户数据,在控制农户家庭特征和村庄变量基础上,使用OLS进行基础分析后,主要采用Tobit模型对金融意识、风险偏好及社会信用与农户借贷行为进行分析后,可以得出主要结论:第一,金融意识越强、风险偏好越高和社会信任程度越高,农户的正规借款和民间借款金额越高。第二,金融意识越强、风险偏好越高,农户的民间借出款更多,但是社会信任对农户民间借出款的影响并不显著。第三,农业人口数量越多、家庭规模越大,农户的正规借款和民间借款金额越高,家庭经济状况越好,农户的正规借款额和民间借出款越多,户主年龄和民间借款金额存在倒“U”型关系。

金融意识;风险偏好;社会信任;农户借贷行为

一、引言

一个高效运行的农村普惠金融体系能够解决农户与农村金融机构信息不对称问题,从而节约信贷成本(Demirguc-Kunt&Levine,2009),它不仅有利于促进资源和风险的跨期优化配置,实现动态效率,提高农村居民福利水平,还有利于提高农村金融机构的商业可持续性、完善风险管理体系(何德旭、苗文龙,2015)。特别的,农村普惠金融体系设计应以农户借贷行为研究为逻辑起点,这是实现其高效运行的重要保障。

传统研究对于农户借贷行为的分析主要集中于从农户社会人口学特征、经济财富特征等方面(李锐、李超,2007;金烨、李宏彬,2009;陈鹏、刘锡良,2011;童馨乐等,2011;胡枫、陈玉宇,2012;周天芸、钟贻俊,2013)。

首先,社会人口学特征会影响农户的借贷行为,这主要反映在农户的性别、年龄、婚姻状况、户主教育程度、家庭规模、家庭农业人口数量、政治面貌、社会资本等。相对来说,女性比男性更为保守,具有更高的风险规避意识(金烨、李宏彬,2009),因此,男性户主具有更高的借贷需求,农村金融机构在进行贷款审核时也会优先选择男性户主。根据生命周期假说,随着年龄的增长,农户借贷需求可能趋于下降(金烨、李宏彬,2009)。根据家庭经济学理论(Becker,1976),家庭具有一定程度的规模经济和分散风险的能力,因而,婚姻契约组合能有效降低农户的贷款风险。受教育程度更高的农户对于金融机构的产品和服务具有更强的理解和认知能力(Guiso et al.,2008),同时,高学历农户的风险控制能力也越强,因此受教育程度更高对农户借贷行为的影响并不确定。家庭规模越大,家庭开支和不确定程度相应更大,因而,农户对金融产品和服务的需求相应越多(胡枫、陈玉宇,2012)。家庭农业人口数量既反映了农户的农业生产能力和经营规模,还反映了农户对于增加农业投资、扩大农业生产规模的衍生的贷款需求(金烨、李宏彬,2009)。相应于普通农户,在其他借贷条件相当的情况下,党员农户家庭在获取贷款资源方面更有优势(童馨乐等,2011)。同时,以亲缘、血缘、地缘关系为基本特征的社会网络在具有鲜明传统乡土社会的广大农村地区仍然具有重要作用,在农户产权残缺的现实背景下,“圈子文化”和“熟人信任”对于农户获取借款资源十分重要,因此社会资本将显著影响农户借贷行为(童馨乐,褚保金、杨向阳,2011)。

其次,家庭经济财富特征将对农户借贷行为产生影响,这主要包括家庭经济状况、家庭资产、住房类型等。一般而言,家庭经济状况更好、资产实力更雄厚农户具有更强的储蓄和抵押物来获取信贷产品和服务(李涛等,2010),而家庭“住房类型”等级越高,往往意味着农户家庭财富水平越高,至少在信息不对称的市场环境中可以作为判别农户经济实力的信号之一(Turvey&Kong,2010),如果具有完善的农村住房抵押市场和金融产品,将能增加农户的正规借款额(Cardak&Wilkins,2009)。

目前学界关于金融行为偏好对农户借贷行为的影响研究,主要包括农户的金融意识、风险偏好和社会信任等行为偏好对农户借贷行为的影响。

从金融意识来看,农户具有的对于储蓄、贷款、保险等基本知识和认知可能对其参与金融实践活动的主观能动性产生影响,如是否进行借贷、选择何种借贷渠道、选择何种投资方式等(周天芸、钟贻俊,2013)。国外的研究指出,了解金融知识显著影响了投资者的财务决策和股票市场的参与(Van Rooij et al.,2011)。随着我国金融体制改革的推进,金融市场上的网上银行、手机银行、理财产品、P2P等金融产品和服务日益丰富,由于金融产品和服务的设计日趋复杂且具有不同程度的风险性,加之农村社会经济发展水平和教育培训比较落后,农户具有的金融意识对其获取最合适的金融产品和服务日益重要。

从风险偏好来看,农户风险偏好越低,在主观上越不会分担信贷等金融产品和服务的违约损失和风险,因此风险偏好较低的农户倾向于优先选择几乎无风险的储蓄产品和商业保险等产品,而对借款等高风险行为相对比较谨慎,正规金融机构和资金供给方也会考虑到这一点(李涛、王志芳、王海港、谭松涛,2010)。

从社会信任来看,生活在社会环境中的人的风险偏好和风险态度等主观认知容易受到群体的影响,社会信任通过信息交流、经验分享等情景互动机制和示范效应等促进了居民对金融产品和服务的了解(李涛,2006)。基于开罗的自然实验研究指出,社会距离越近,则社会信任越高(Binzel& Fehr,2013),这与中国的“差序格局”式的圈层社会信任体系相近。有研究认为基于社会信任的社会担保模式促进了马来西亚的伊斯兰小额信贷的发展(Kamaluddin et al.,2015)。实践中,由于金融产品的使用和偿还在时间上分离的特征,在不确定市场环境下的分离过程中,资金供给者对资金需求者的信任程度越高,其分担金融产品和服务的风险意愿相应也会越强,越容易获得信贷等金融产品和服务(Puri&Robinson,2007)。

降低农户信贷约束,提高农村信贷市场效率对缓解农村金融排斥、建设普惠金融体系至关重要,而全面分析、理解农户借贷行为是建设普惠金融体系的前提。提高农户的金融意识,提供合适的金融产品给合适的农户和增强农户的社会信任对于缓解农村金融排斥、建设普惠金融体系至关重要,科学分析金融意识、风险偏好以及社会信任对农户借贷行为的影响和成因正是本文的研究目的。

二、变量设定与计量模型设计

(一)数据来源

本文使用的数据来源于北京大学中国社会科学调查中心(ISSS)主持的中国家庭追踪调查(China Family Panel Studies,CFPS)中的2012年的9032个农户数据。CFPS跟踪收集了个体、家庭、社区三个层面的数据,调查包括经济活动、教育成果、家庭关系与家庭动态、人口迁移、健康等多个变量。样本覆盖25个省(市、区),目标样本规模为16000户,调查对象包含样本家户中的全部家庭成员。CFPS在2008年、2009年两年在北京、上海、广东三地分别开展了初访与追访的测试调查,并于2010年正式开展访问。经2010年基线调查界定出来的所有基线家庭成员及其今后的血缘/领养子女将作为CFPS的基因成员,成为永久追踪对象。CFPS调查问卷共有社区问卷、家庭问卷、成人问卷和少儿问卷四种主体问卷类型,并在此基础上不断发展出针对不同性质家庭成员的长问卷、短问卷、代答问卷、电访问卷等多种问卷类型。

(二)变量设定

(1)因变量主要反映农户借贷行为,包括正规借款额(对数)、民间借款额(对数)、民间借出额(对数)三个变量。

(2)主要解释变量,主要包括农户的金融意识、风险偏好和社会信任。借鉴(Van Rooij,Lusardi &Alessie,2011)的分析,农户的金融意识以农户“是否有房贷、是否购买国债、股票、基金等金融产品”这一虚拟变量的形式来测度,具有相关金融产品则赋值为1,反之则赋值为0。借鉴已有文献的分析结果(谢识予等,2007),本文对于农户的风险偏好采用家庭彩票支出金额来测度。与(李涛等,2008年)的分析一致,利用农户“对邻居的信任程度”来衡量农户的社会信任,具有最低信任则赋值为1,最高信任则赋值为7。

表1 主要变量名称和变量描述

(3)农户家庭特征。借鉴已有研究成果对主要农户家庭特征变量的选取(胡枫、陈玉宇,2012;金烨、李宏彬,2009;李锐、李超,2007),同时考虑对农户的金融意识、风险偏好和社会信任的重点分析,本文主要采用家庭经济状况、家庭农业人口数量、家庭规模、户主年龄、户主年龄平方、户主教育程度、住房类型等农户特征变量来整体把握农户家庭特征。

(4)村庄变量。首先,村庄内村民之间的收入差距对农户借贷行为可能具有非对称的影响,加之,在具有典型乡土社会特征和邻里监督特点的广大农村,村庄金融环境和社会环境对农户借贷行为存在显著影响(张海洋、袁雁静,2011),因此本文主要控制村庄收入差距、村庄居住密度两个变量。

(三)计量模型

本文主要分析金融意识、风险偏好和社会信任对农户借贷行为的影响,结合CFPS2012调研问卷设定的相关问题,因此本文在OLS基准模型的基础上,主要采用Tobit模型进行分析:

如式(1)所示,被解释变量yi是农户借贷金额(分别包括正规借款额、民间借款额、民间借出额),Literacy表示农户的金融意识,Risk表示农户的风险偏好,Trust表示农户的社会信任水平,Xi表示农户家庭特征变量以及相关村庄变量。

三、实证研究结果

(一)OLS基准模型的计量回归结果

表2采用OLS模型关于农户正规借款金额的计量回归结果进行实证分析。

与周天芸、钟贻俊(2013)的分析结论一致,表2(1)的结果显示农户金融意识的系数在1%的显著性水平显著为正,说明金融意识对农户正规借款金额存在显著正影响,即金融意识越强的农户正规借款数额越多。表2(2)的结果显示农户风险偏好的系数在1%的显著性水平显著为正,说明风险偏好越强的农户正规借款数额越多。显然,进行借款融资存在一定的风险,我国传统“量入为出”的相对保守的家庭理财方式对于农户扩大经营规模不利,因而,适当提高风险偏好有利于促进农户借款,提高家庭福利水平。表2(3)的结果显示农户社会信任的系数在5%的显著性水平显著为正,说明社会信任对农户正规借款金额存在显著正影响,即社会信任越高农户的正规借款数额越多。具有典型乡土社会特征、生产生活地域相对固定的农村地区的邻里之间在长期的情景互动和交流沟通中已经构建起稳定的社会关系,农户之间的相互信任程度越高,越能促进农户的融资等生产经营活动的开展和生活环境的改善,能够缓解道德风险和信贷风险,进而促进当地信用环境的改善。表2(4)的实证结果进一步支持了上文的分析。表2(5)的结果显示家庭经济状况越好、家庭农业人口数量越多、家庭规模越大农户的正规借款金额越多。其他不显著的回归变量包括户主年龄、户主年龄平方、户主教育程度、住房类型、村庄收入差距、村庄居住密度。

表3的OLS模型关于农户民间借款金额的计量回归结果进行实证分析。

表2 金融知识、风险偏好、社会信任与农户正规借款额:OLS

与周天芸、钟贻俊(2013)的分析结论一致,表3(1)的结果显示农户金融意识的系数在1%的显著性水平显著为正,说明金融意识对农户民间借款金额存在显著正影响,即金融意识越强的农户民间借款数额越多。表3(2)的结果显示农户风险偏好的系数在1%的显著性水平显著为正,说明风险偏好越强的农户民间借款数额越多。在农户抵押物缺乏和正规金融机构缺位的现实背景下,金融意识更强、风险偏好更高的农户选择民间借贷是重要融资渠道。表3(3)的结果显示农户社会信任的系数在10%的显著性水平显著为正,说明社会信任越高,农户的民间借款数额越多。生产生活地域相对固定的农村地区的邻里之间在长期的情景互动、邻里监督和交流沟通中已经构建起稳定的相互信任,能在一定程度上缓解民间借贷的道德风险和信贷风险。表3(4)的实证结果进步支持了上文的分析。表3(5)的结果显示家庭农业人口数量越多、家庭规模越大、住房类型越差,农户的正规借款金额越多。户主年龄和户主年龄平方的系数分别显著为正和负,这表明户主年龄和民间借款金额存在倒“U”型关系。其他不显著的回归变量包括家庭经济状况、户主教育程度、村庄收入差距、村庄居住密度。

表4利用OLS模型关于农户民间借出款金额的计量回归结果进行实证分析。

表4(1)的结果显示农户金融意识的系数在5%的显著性水平显著为正,说明金融意识对农户民间借出款金额存在显著正影响,即金融意识越强的农户借出款金额越多。

表4(2)的结果显示农户风险偏好的系数在1%的显著性水平显著为正,说明风险偏好越强的农户借出款金额越多。

表3 金融知识、风险偏好、社会信任与农户民间借款额:OLS

表4(3)的结果显示农户社会信任的系数为正,但在10%的显著性水平并不显著。这可能是因为社会信任程度更高的农户在一定程度上借出款会更多,但是道德风险和借款风险的仍然存在,资金供求双方的农户也明白这一点,因而农户在提供资金仍然会比较谨慎,从而导致社会信任的系数失去了显著性。表4(4)的实证结果进一步支持了上文的分析。

表4(5)的结果显示家庭经济状况越好、户主教育程度越高、村庄收入差距越高,农户的正规借款金额越多。其他不显著的回归变量包括家庭农业人口数量、家庭规模、户主年龄、户主年龄平方、住房类型、村庄居住密度。

(二)稳健性检验回归结果

下面对表5Tobit模型的计量回归结果进行分析。

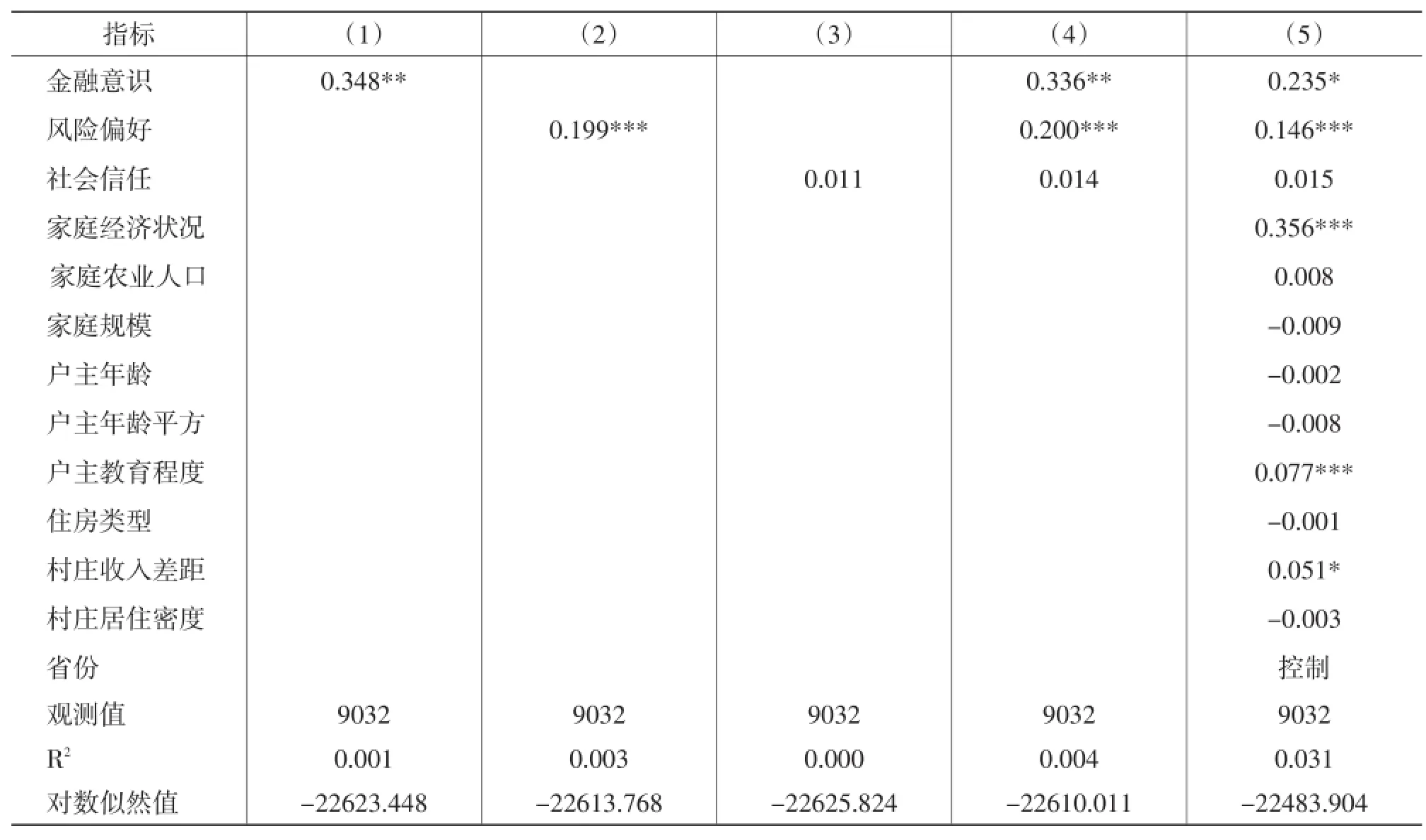

表5模型(1)(3)(5)的金融意识的系数均在10%的显著性水平显著为正,说明金融意识对农户借贷行为存在显著正影响。随着我国金融改革的推进和利率市场化的改革,日益丰富的金融产品慢慢开始影响农户的家庭资产选择,部分富裕农户开始尝试接触和购买国债、股票、基金等金融产品,农户金融意识日渐提高并不断影响农户借贷行为。因此,在金融排斥的背景下建设普惠金融体系,不仅要从“硬件”上下功夫,即增加金融服务空白乡镇的金融服务网点和金融产品,提高金融支持“三农”的力度,创新金融方式(如农村金融服务代办点、贴片版手机银行、类似于肯尼亚的移动金融服务M-PESA);还要从“软件”上下功夫,即增强对农户的金融教育培训,利用发放粮食直补和农资综合补贴等农业补贴的时机普及和推广金融产品和服务知识,加快建立农村信用体系,转变金融意识。

表4 金融知识、风险偏好、社会信任与农户民间借出额:OLS

表5模型(1)(3)(5)的风险偏好的系数均在1%的显著性水平显著为正,说明风险偏好对农户借贷行为存在显著正影响。要建设普惠金融体系,必须不断转变我国传统“量入为出”的相对保守的家庭理财观念,风险和收益是对称的,只有承受一定的风险,才能获得相应的收益,因此在可控的范围内,可以适当提高农户的风险偏好来推动农户借贷,促进资源和风险的跨期优化配置,实现动态效率,提高农村居民福利水平。

表5模型(1)(3)社会信任的系数均在5%以上的显著性水平显著为正,说明社会信任对农户借贷行为存在显著正影响。诚然,以亲缘、血缘、地缘关系为基本特征的社会网络在具有鲜明传统乡土社会的广大农村地区仍然具有重要作用,在农户产权残缺的现实背景下,“圈子文化”和“熟人信任”对于农户获取借款资源十分重要。而生产生活地域相对固定的农村地区的邻里之间在长期的情景互动、邻里监督和交流沟通中已经构建起稳定的相互信任,能在一定程度上缓解借贷的道德风险和信贷风险。表5模型(5)、表(6)社会信任的系数为正,但在10%的显著性水平并不显著。这可能是因为社会信任并不能消除客观存在的道德风险和借款风险,农户之间对双方的“私人信息”比较了解,从而降低了显著性。

四、结论

本文主要结论如下。第一,金融意识越强、风险偏好越高和社会信任程度越高,农户的正规借款和民间借款金额越高。第二,金融意识越强、风险偏好越高,农户的民间借出款更多,但是社会信任对农户民间借出款的影响并不显著。第三,农业人口数量越多、家庭规模越大,农户的正规借款和民间借款金额越高,家庭经济状况越好,农户的正规借款额和民间借出款越多,户主年龄和民间借款金额存在倒“U”型关系。

随着我国金融改革的推进和利率市场化的改革,日益丰富的金融产品慢慢开始影响农户的家庭资产选择,部分富裕农户开始尝试接触和购买国债、股票、基金等金融产品,农户金融意识、风险偏好日渐提高并不断影响农户借贷行为;在长期的情景互动、邻里监督和交流沟通中已经构建起稳定的社会信任,能在一定程度上缓解借贷的道德风险和信贷风险。农户借贷既有利于实现收入和消费的跨期最优配置,更能优化农户家庭资产负债表。本文研究结论的政策内涵在于:(1)在金融排斥的背景下从“软件”促进普惠金融体系建设,即增强对农户的金融教育培训,利用发放粮食直补和农资综合补贴等农业补贴的时机普及和推广金融产品和服务知识,加快建立农村信用体系,转变金融意识。(2)在可控的范围内,可以适当提高农户的风险偏好来推动农户借贷,促进资源和风险的跨期优化配置。(3)从“硬件”上下功夫建设普惠金融体系,即增加金融服务空白乡镇的金融服务网点和金融产品,提高金融支持“三农”的力度,创新经营模式、服务能力和服务水平(如农村金融服务代办点、贴片版手机银行、类似于肯尼亚的移动金融服务M-PESA),让游离于正规金融体系之外的农户、贫困居民、边远地区居民及缺乏物理抵押物的小微企业,能及时有效地获取价格合理、便捷安全的金融服务。

表5 金融知识、风险偏好、社会信任与农户借贷行为:Tobit模型

[1]Becker,G.S.,The Economic Approach to Human Behavior[M].University of Chicago press,1976.

[2]Binzel,C.and Fehr,D.,“Social Distance and Trust:Experimental Evidence From a Slum in Cairo”[J].Journal of Development Economics. 2013,103:99-106.

[3]Cardak,B.A.and Wilkins,R.,“The Determi⁃nants of Household Risky Asset Holdings:Aus⁃tralian Evidence On Background Risk and Other Factors”[J].Journal of Banking&Finance. 2009,33(5):850-860.

[4]Demirguc-Kunt,A.and Levine,R..“Finance and Inequality:Theory and Evidence”[J].Annual Review of Financial Economics.2009,1(1): 287-318.

[5]Guiso,L.,Sapienza,P.and Zingales,L.,.“Trusting the Stock Market”[J].The Journal of Finance. 2008,63(6):2557-2600.

[6]Kamaluddin,A.,Hadi,N.A.,Alam,M.M.and Adil,M.A.M.,“Social Collateral Model for Is⁃lamic Microfinance”[J].The Journal of Develop⁃ing Areas.2015,49(5):353-363.

[7]Puri,M.and Robinson,D.T.“Optimism and Eco⁃nomic Choice”[J].Journal of Financial Econom⁃ics.2007,86(1):71-99.

[8]Turvey,C.G.and Kong,R.“Informal Lending Amongst Friends and Relatives:Can Microcredit Compete in Rural China?”[J].China Economic Review.2010,21(4):544-556.

[9]Van Rooij,M.,Lusardi,A.and Alessie,R.“Finan⁃cial Literacy and Stock Market Participation”[J].Journal of Financial Economics.2011,101(2):449-472.

[10]何德旭,苗文龙,金融排斥,金融包容与中国普惠金融制度的构建[J].财贸经济,2015,(3).

[11]谢识予,孙碧波,朱弘鑫,秦劼,万军民.两次风险态度实验研究及其比较分析[J].金融研究,2007,(11).

[12]张海洋,袁雁静,村庄金融环境与农户创业行为[J].浙江社会科学,2011,(7).

[13]周天芸,钟贻俊,金融意识及其对农户借贷选择的影响[J].华南农业大学学报:社会科学版,2013,(2).

[14]陈鹏,刘锡良.中国农户融资选择意愿研究——来自十省2万家农户借贷调查的证据[J].金融研究,2011,(7).

[15]胡枫,陈玉宇.社会网络与农户借贷行为——来自中国家庭动态跟踪调查(Cfps)的证据[J].金融研究,2012,(12).

[16]金烨,李宏彬.非正规金融与农户借贷行为[J].金融研究,2009,(4).

[17]李锐,李超.农户借贷行为和偏好的计量分析[J].中国农村经济,2007,(8).

[18]李涛.社会互动、信任与股市参与[J].经济研究,2006,(1).

[19]李涛,黄纯纯,何兴强,周开国.什么影响了居民的社会信任水平——来自广东省的经验证据[J].经济研究,2008,(1).

[20]李涛,王志芳,王海港,谭松涛.中国城市居民的金融受排斥状况研究[J].经济研究,2010,(7).

[21]童馨乐,褚保金,杨向阳.社会资本对农户借贷行为影响的实证研究——基于八省1003个农户的调查数据[J].金融研究,2011,(12).

(责任编辑:晓力)

Financial Literacy,Risk Preferences,Social Trust and Farmers Credit Behavior——Empirical Analysis based on 9000 Households of CFPS

Tan YanzhiLuo Wuyang

In this paper,we use microdata about 9032 households of CFPS,under the control of the farmer household characteristics and villages variable,mainly use OLS benchmark model and Tobit model to analyse,and we get the following conclusions:Firstly,the stronger financial literacy,the higher risk preference,the higher degree of farmers’social trust,farmers lend in more regular loans and private loans.Secondly,the stronger the financial literacy,the higher risk preference,farmers lend out more private money,but farmers'social trust’s impact on amount of private lend money is not significant.Thirdly,farmers which have more agricultural population,family farmers and better economic situation,farmers lend in more regular loans and private loans.The age of household head and private borrowings amount have inverted"U" shaped relationship.

Financial Literacy;Risk Preferences;Social Trust;Farmers Credit Behavior

F830.6

A

2095—5766(2015)05—0096—08

2015—07—15

国家自然科学基金面上项目“金融排斥背景下信用环境与中国农村商业银行可持续发展研究——基于湖南省的实地调研数据”(71273220);湖南省研究生科研创新项目“良好的信用环境能缓解农户信贷约束吗?”。

谭燕芝,女,湘潭大学商学院教授,经济学博士(湘潭411105)。罗午阳,男,湘潭大学商学院硕士生(湘潭411105)。