“合营安排”准则相关问题探析

2015-12-17李敏

李敏

(河南新乡学院)

2014年2月27日,财政部发布了《企业会计准则第40号——合营安排》新准则,并规定从2014年7月1日开始执行。新《合营安排》准则不但明确了合营安排的含义、确认和分类,也规范了共同经营参与方的会计处理和合营企业参与方的会计处理。

一、合营安排的含义

《企业会计准则第40号——合营安排》明确规定“合营安排是指一项由两个或两个以上的参与方共同控制的安排”。且作为合营安排应具有下列特征:一是参与方均受到该安排的约束;二是两个或两个以上的参与方对该安排实施共同控制。也就是说作为合营安排必须是有两个或两个以上的参与方,且在参与方中必须有两个或两个以上的共同控制方。任何一个参与方都不能够单独控制该安排,对该安排具有共同控制的任何一个参与方均能够阻止其他参与方或参与方组合单独控制该安排。

案例1:假如企业A购买了D企业45%的股权,企业B购买了D企业45%的股权,企业C购买了D企业10%的股权。

分析:在上述案例中参与方包括企业A、企业B和企业C,满足两个或两个以上的参与方的条件,且该安排由企业A和企业B共同控制,所以该安排属于合营安排。且在该合营安排中企业C不能对该安排实施共同控制,但企业C也属于参与方。

二、合营安排的分类

《企业会计准则第40号——合营安排》中把合营安排分为共同经营和合营企业。

(一)共同经营

所谓共同经营是指合营各方安排的对象是某项资产,而不是企业,且合营各方享有该安排相关资产且承担该安排相关负债的合营安排。

案例2:甲公司、乙公司和丙公司于2013年1月1日共同出资购买某项大型设备,共支付5000万元,甲公司支付1900万元;乙公司和丙公司以现金各支付1550万元。

分析:按照支付的比例享有义务和权力,该情况属于共同经营。

(二)合营企业

所谓合营企业是指合营各方安排的对象是某个企业,而不是某项资产,且合营方仅对该安排的净资产享有权利的合营安排。

案例3:甲公司、乙公司和丙公司于2013年1月1日共同出资设立丁公司,注册资本为5 000万元,甲公司持有丁公司注册资本的38%,乙公司和丙公司各持有丁公司注册资本的31%,丁公司为甲、乙、丙公司的合营企业。甲公司出资1 900万元;乙公司和丙公司以现金出资,各投资1 550万元。

分析:甲公司、乙公司和丙公司共同决定丁公司的相关重大活动,该情况属于合营企业。

三、合营安排的相关会计处理

(一)共同经营参与方的会计处理

《企业会计准则第40号——合营安排》中明确规定:合营方应当确认其与共同经营中利益份额相关的下列项目,并按照相关企业会计准则的规定进行会计处理:

合营各方不但应确认单独所持有的资产且要按其份额确认共同持有的资产;

合营各方不但应确认单独所承担的负债,且要按其份额确认共同承担的负债;

合营各方应确认出售其享有的共同经营产出份额所产生的收入;

合营各方应按其份额确认共同经营因出售产出所产生的收入;

合营各方不但应确认单独所发生的费用,且应按其份额确认共同经营发生的费用。

案例4:甲公司属于大型机械制造企业,乙为飞机设计研究院,2013年1月1日甲公司与该研究院合作为ASB航空公司加工制造一架客机,当日甲公司和乙研究院与ASB航空公司共同签署了客机生产与销售合同,合同的总金额为9 000万元。

甲公司与乙研究院协议:乙研究院提供设计图纸及一切技术服务,直至制造完成;甲提供生产设备、车间、人工、材料等及其他支出。甲公司负责整个项目的运作,但是涉及制造过程中的重大决策需要由双方共同决定。甲公司负责涉及款项的结算,最终甲需要将总合同金额的20%支付给乙研究院。截止2013年12月31日,甲实际发生成本5 000万元,签订合同当日,航空公司支付40%预付款(协议约定全部由甲公司支配),剩余60%待验收合格后支付。2013年末验收合格并支付剩余款项。

1.甲公司的账务处理:

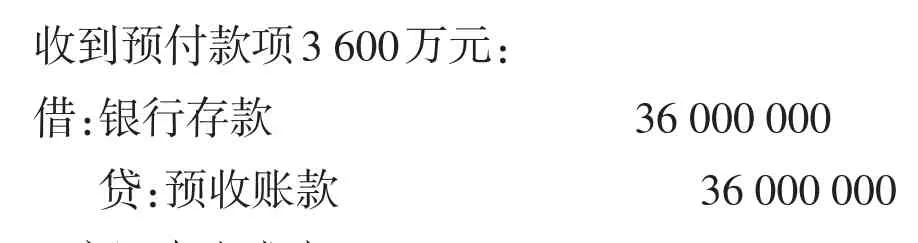

收到预付款项3 600万元:借:银行存款 36 000 000贷:预收账款 36 000 000

2.实际发生成本:

借:生产成本——共同控制经营50 000 000贷:银行存款(或原材料等) 50 000 000

3.完工时:

借:库存商品——共同控制资产50 000 000贷:生产成本——共同控制经营50 000 000

4.确认收入:

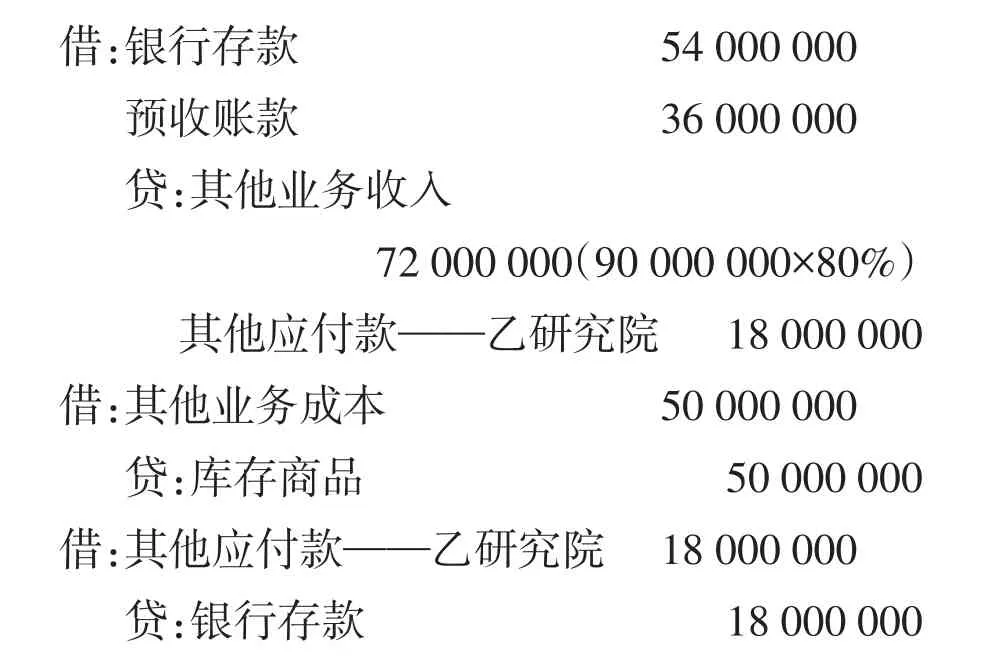

借:银行存款 54 000 000预收账款 36 000 000贷:其他业务收入72 000 000(90 000 000×80%)其他应付款——乙研究院 18 000 000借:其他业务成本 50 000 000贷:库存商品 50 000 000借:其他应付款——乙研究院 18 000 000贷:银行存款 18 000 000

(二)合营企业参与方的会计处理

《企业会计准则第40号——合营安排》中明确规定:合营企业参与方应当按照《企业会计准则第2号——长期股权投资》的规定对合营企业的投资进行会计处理;对合营企业不享有共同控制的参与方应当根据其对该合营企业的影响程度进行会计处理:

对该合营企业具有重大影响的,应当按照《企业会计准则第2号——长期股权投资》的规定进行会计处理。

对该合营企业不具有重大影响的,应当按照《企业会计准则第22号——金融工具确认和计量》的规定进行会计处理。

案例5:甲公司、乙公司和丙公司于2×15年1月1日共同出资4 000万设立丁公司(可辨认净资产的公允价值为4 000万元)拟长期经营,甲公司持有丁公司注册资本的50%,乙公司占注册资本的45%,丙公司占注册资本的5%,丁公司由甲和乙共同控制,丙公司不具有重大影响,仅仅参与分红收益而已。2×15年12月31日丁公司实现净利润600万元(假定利润均衡发生),股东大会批准利润分配方案,提取盈余公积90万元,分派现金股利100万元。2×16年丁公司实现净利润800万元,股东大会批准利润分配方案,提取盈余公积120万元,分派现金股利300万元。2×16年12月31日,丁公司因持有的可供出售金融资产公允价值变动调整增加资本公积l50万元。

分析:因为甲公司、乙公司为丁公司的合营方,应当按照《企业会计准则第2号——长期股权投资》的规定作为长期股权投资核算,并采用权益法后续计量;丙公司作为对合营企业不享有共同控制的参与方,当按照《企业会计准则第22号——金融工具确认和计量》的规定根据持有者的意图作为可供出售金融资产核算。具体会计处理如下:

1.甲公司的账务处理:

(1)2×15年1月1日

借:长期股权投资——丁公司(成本)2 0 0 0 0 0 0 0贷:银行存款 2 0 0 0 0 0 0 0

(2)2×15年12月31日

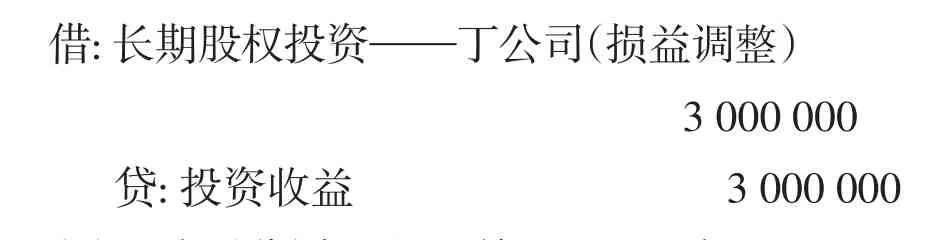

甲公司应确认的投资收益=600×50%=300(万元)

借:长期股权投资——丁公司(损益调整)3 000 000贷:投资收益 3 000 000

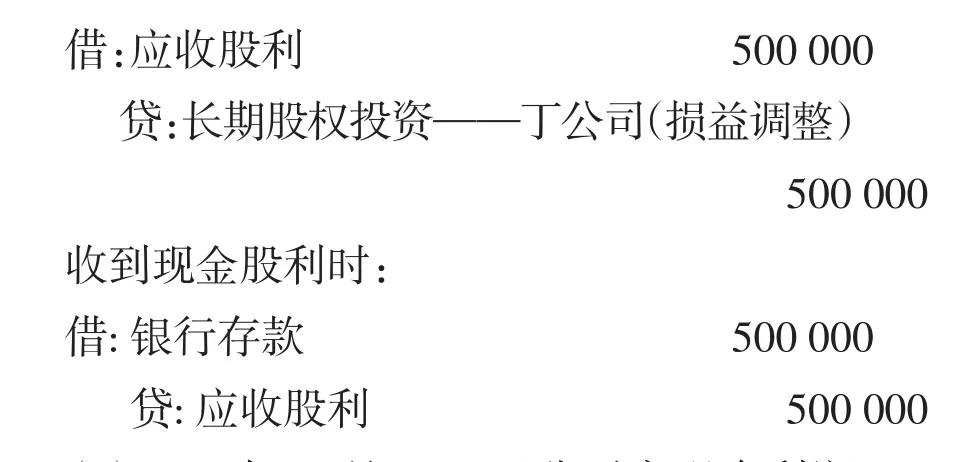

(3)丁公司分派现金股利100万元时:

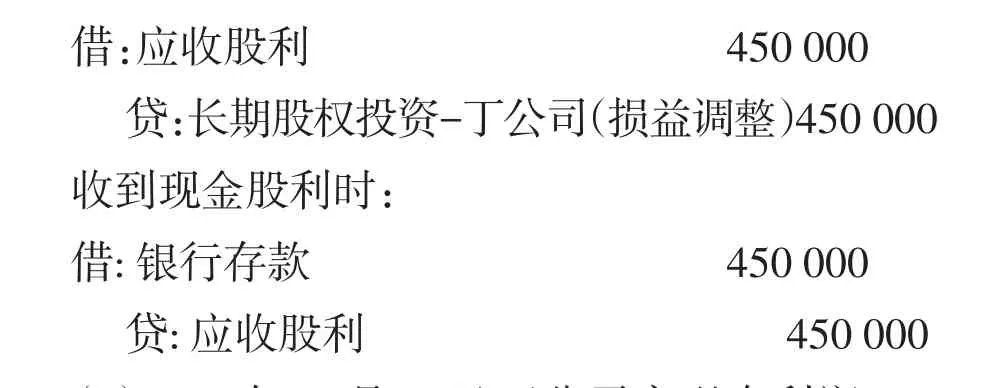

借:应收股利 500 000贷:长期股权投资——丁公司(损益调整)500 000收到现金股利时:借:银行存款 500 000贷:应收股利 500 000

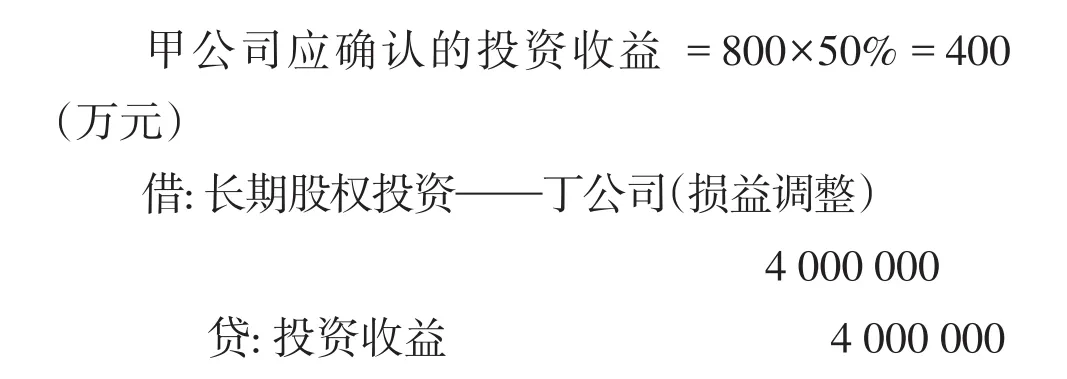

(4)2×16年12月31日丁公司实现净利润800万元:

甲公司应确认的投资收益=800×50%=400(万元)借:长期股权投资——丁公司(损益调整)4 000 000贷:投资收益 4 000 000

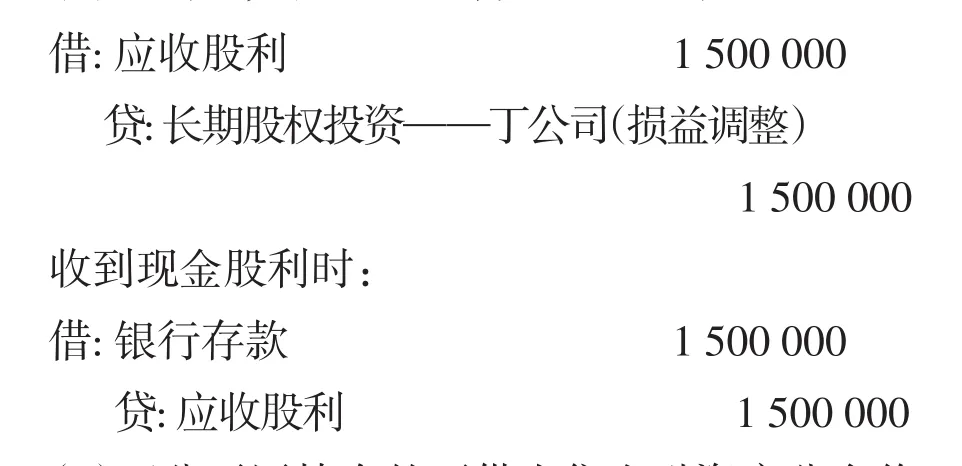

(5)丁公司分派现金股利300万元时:

借:应收股利 1 500 000贷:长期股权投资——丁公司(损益调整)1 500 000收到现金股利时:借:银行存款 1 500 000贷:应收股利 1 500 000

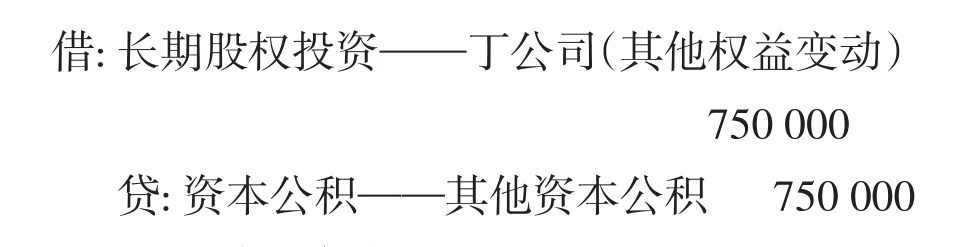

(6)丁公司因持有的可供出售金融资产公允价值变动调整增加资本公积l50万元时:

借:长期股权投资——丁公司(其他权益变动)750 000贷:资本公积——其他资本公积 750 000

2.乙公司的账务处理:

(1)2×15年1月1日

借:长期股权投资——丁公司(成本)18 000 000贷:银行存款 18 000 000

(2)2×15年12月31日

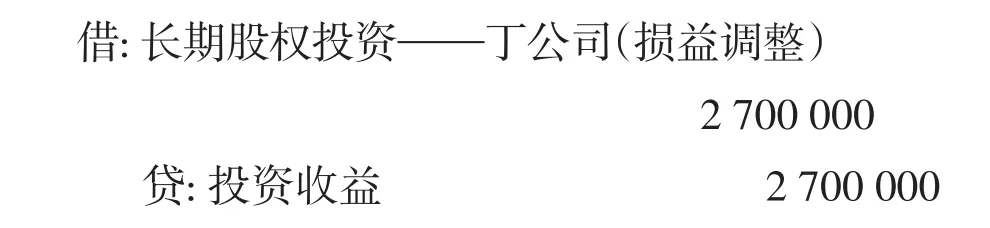

甲公司应确认的投资收益=600×45%=270(万元)

借:长期股权投资——丁公司(损益调整)2 700 000贷:投资收益 2 700 000

(3)丁公司分派现金股利100万元时:

借:应收股利 450 000贷:长期股权投资-丁公司(损益调整)450 000收到现金股利时:借:银行存款 450 000贷:应收股利 450 000

(4)2×16年12月31日丁公司实现净利润800万元:

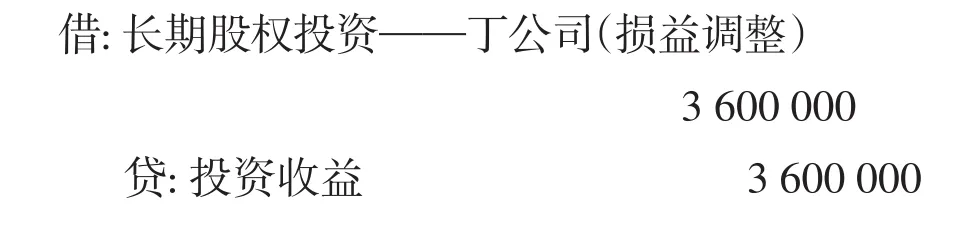

乙公司应确认的投资收益=800×45%=360(万元)

借:长期股权投资——丁公司(损益调整)3 600 000贷:投资收益 3 600 000

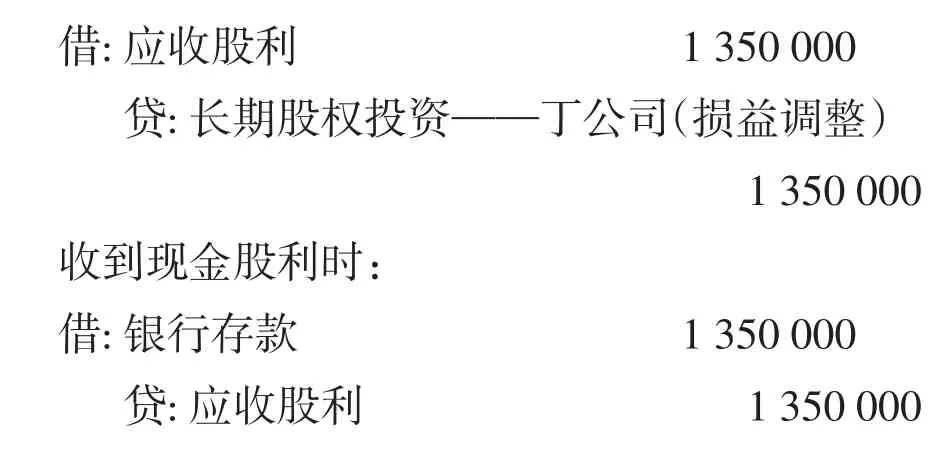

(5)丁公司分派现金股利300万元时:

借:应收股利 1 350 000贷:长期股权投资——丁公司(损益调整)1 350 000收到现金股利时:借:银行存款 1 350 000贷:应收股利 1 350 000

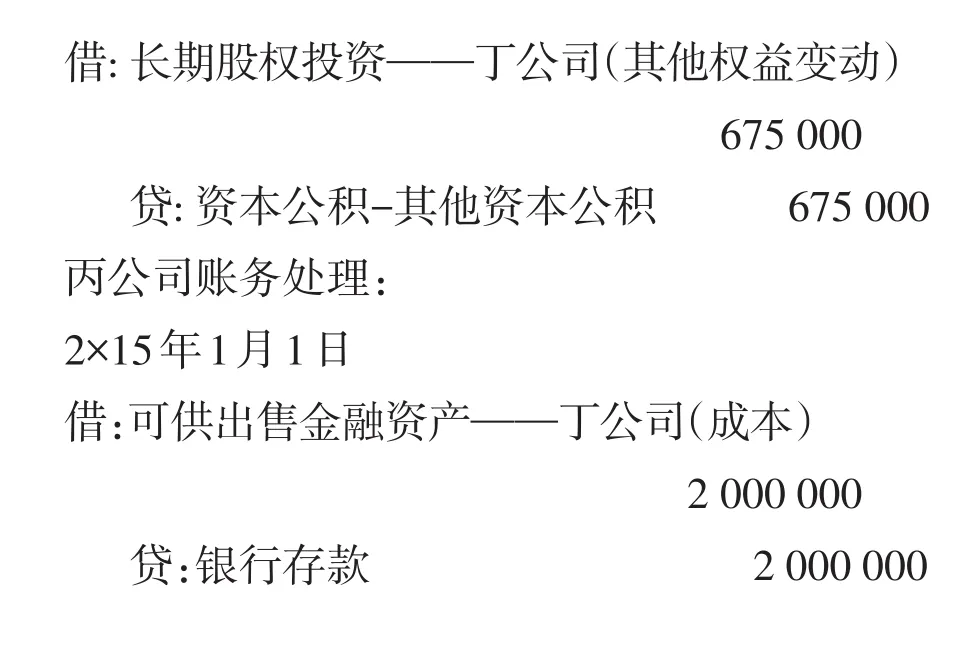

(6)丁公司因持有的可供出售金融资产公允价值变动调整增加资本公积l50万元时:

借:长期股权投资——丁公司(其他权益变动)675 000贷:资本公积-其他资本公积 675 000丙公司账务处理:2×15年1月1日借:可供出售金融资产——丁公司(成本)2 000 000贷:银行存款 2 000 000

]1]企业会计准则第40号-合营安排.2014.1.27.

[2]中国注册会计师协会.会计.(2014CPA考试辅导教材).中国财政经济出版社.2014.