货币政策、财务危机及过度投资相关关系研究

2015-12-09赵琪琪

赵琪琪

(中南财经政法大学南湖校区)

一、引言

迄今国内外对于影响企业陷入财务危机因素的研究大都集中在企业内部,对于货币政策等外部因素的研究较少,同时对于货币政策对企业过度投资影响的研究也相对较少。然而,财务危机与过度投资都会对企业产生不利影响,为防止财务危机与过度投资的发生,企业应从多方面因素分析,预防企业陷入危机。本文贡献在于:通过实证分析货币政策分别对企业财务危机和过度投资的影响,并引起管理者关注货币政策等相关外部因素可能对企业产生的影响,提前做好相应准备以更好地应对企业外部环境的变化。

二、文献综述

(一)货币政策

央行自2014年11月22日起下调金融机构人民币贷款和存款基准利率。央行此次放宽货币政策旨在刺激经济增长。通常国家通过控制货币的发行,调节贷款利率、存款基准率等货币政策影响经济活动。不同货币政策对于不同时期不同区域经济活动都会产生不同程度影响:A.W.Goudie and G.Meeks(1991)通过对100家公司的研究量化了不同汇率对公司潜在财务风险的影响;Anil K.Kashy⁃ap等人(1992)的研究证明了货币政策的传导机制即贷款供给使得紧缩货币政策会导致公司外部融资方式的转变(即银行贷款减少同时商业票据增加);Charles X.Hu(1999)的研究认为货币政策可以通过操纵杠杆从而影响企业投资行为;Jialiu(2004)认为在利率、信贷、利润、价格和公司的出生率等众多影响企业经营失败的宏观因素中利率尤为重要,而利率则是调节货币政策的重要手段;从闫力等人(2009)的研究可以看出货币政策对于物价水平和经济增长都有不同程度的影响。另外,Mark Gertler等人(1993)还发现信用市场缺陷会加强货币政策的传播效应。对于货币政策的衡量,Ben S.Bhrnan⁃ke和Alan S.Blinder(1992)认为联邦基金利率是货币政策行为的指示器,用基金利率衡量货币政策较为准确;李琨(1998)的研究则是从货币政策的影响方面衡量,他认为货币M1(也称狭义货币,即流通中现金,企业活期存款,机关团体存款,农村存款,个人持有的信用卡类存款之和)能较为准确的衡量货币政策的影响;孔丹凤等人(2007),盛松成等人(2008)的研究则认为应将货币供应量M2作为货币政策的衡量指标;李志平等人(2011)在对货币政策进行研究时使用了两种衡量标准,一种是名义GDP增长率与货币发行量M2之差MP,将MP大于0定义为货币紧缩期;另一种是一年期贷款利率水平,水平高表示货币紧缩期。

(二)财务危机

对于财务危机,国内外学者都对其做过大量研究,分别从微观因素和宏观因素对财务危机进行预测。Beaver(1966)通过对财务指标预测财务危机有效性的研究发现现金流量,负债比率等指标对于财务危机预测效果较好;后续研究Beaver(1968)又发现证券市场的价格波动也会影响公司潜在财务风险;Altman(1968)的Z-score模型将影响财务危机的因素概括为营运资金比资产总额,留存收益比资产总额,息税前利润比资产总额,股东收益的市场价值总额比负债总额和销售收入比资产总额;Moyer,R.C.(1977)则在其基础上继续完善,认为未来预测模型应当加入其他因素使其更加准确,包括公司年限,宏观经济因素,收入稳定性以及对于风险管理手段的选择等;Dambolena,I.G.等人(1980)研究发现财务指标的稳定性也会对财务危机产生影响;Sush⁃il B.Wadhwani(1986)认为高通胀会对实体经济产生不利影响;Malcolm Smith(2007)再次提出应该在现有财务危机预测模型中加入一些其他因素,比如宏观经济因素货币政策等,从而使预警模型更加准确;Yiping Qu(2008)通过分析2000年4月到2005年9月企业财务危机概率和宏观经济因素的关系得出不同宏观经济因素包括CPI、利率、汇率等对不同地方不同企业的财务风险有不同影响;F.De Graeve,T.Kickb,M.Koetter(2008)认为货币政策与金融稳定之间存在权衡关系,意外紧缩货币政策会增加公司财务风险;Jialiu(2009)的研究也表明宏观经济因素,包括利率、信贷、利润、通货膨胀等都会在长期和短期经营中对企业失败产生不同程度的影响;A.Bhattacharjee等人(2009)认为公司行为对破产和收购的影响取决于宏观经济环境,宏观经济的不稳定会提高破产风险,降低并购风险;吕峻等人(2008),李秉成等人(2013)的研究都说明货币政策对于企业财务风险有一定影响。

(三)过度投资

过度投资会给企业价值带来严重影响,企业应合理安排投资,防止过度投资的发生。针对过度投资产生的原因有很多,其中包括两权分离代理问题(Jesen1986);投资者过度自信(Malmendier and Tate2005);自由现金流过剩(Richardson,S2006);管理者因素(姜付秀等2009,蔡吉普2009,詹雷2013等)等因素。以往文献集中于企业内部因素,对于外部因素很少提到货币政策的影响,Anil K Kashyap等人(1994)曾通过对美国制造业企业在不同宏观环境下投资行为的研究发现货币紧缩期,企业投资行为较保守。本文在此基础上着重讨论货币政策对过度投资可能产生的影响。

三、研究设计

(一)理论基础与假设

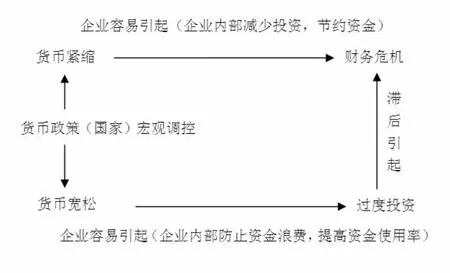

货币政策趋于紧缩时期,随着央行提高存款准备金率和再贴现利率,公开卖出有价证券等行为的发生,货币供应量会减少,从而引起资金短缺,此时企业的自由现金流会相应减少,导致企业陷入财务危机的概率增加。然而企业自由现金流减少会使企业过度投资倾向下降,管理者会更为理性地投资,提高资金配置效率。相反,当企业处于货币宽松期,存款准备金率和再贴现率处于较低水平,货币供应量较多,企业的资金也就越充裕,企业可用于投资的自由现金流也相应较多,这会使投资者更加倾向于多投资,显然过度投资概率也会增加,企业资金较充裕同时会降低企业陷入财务危机的概率。结合上一篇过度投资与财务危机的研究结论,过度投资又会引起财务危机的发生,但存在一定滞后期。以此循环我们便得出图1。因此,根据上述分析本文作出如下假设:

假设1:货币政策紧缩时企业更容易发生财务危机

假设2:货币政策紧缩时企业发生过度投资的可能性较小

图1 货币政策、财务危机及过度投资相关关系图

(二)指标选取与衡量

1.货币政策指标

本文拟采用李志平(2011)提到的名义GDP增长率与货币发行量M2之差MP来衡量货币政策,将MP大于0定义为货币紧缩期并令MP=1,将MP为负值时当作货币宽松期并令MP=0。经过调查计算在2004~2014年期间货币政策紧缩期为2004,2006,2007,2010,2011;货币政策宽松期为 2003,2005,2008,2009,2012,2013。

2.财务危机风险衡量指标

在刘红霞(2004),岳上植(2009),李益骐(2009)等人对财务危机预警模型研究得出的结论基础上,本文决定选择如下指标对财务危机进行预测。

X1:名义GDP增长率与货币发行量M2之差MP,紧缩期取1,宽松期为0;

X2:现金比率=(货币资金+短期投资)/流动负债;

X3:应收账款周转率=销售收入/平均应收账款;

X4:总资产周转率=营业收入/平均资产总额;

X5:总资产净利率=净利润/平均资产总额;

X6:息税前利润=销售收入总额-变动成本总额-固定经营成本=企业的净利润+企业支付的利息费用+企业支付的所得税;

X7:资本积累率=股东权益增长率=当年所有者权益增长额÷年初的所有者权益×100%;

X8:每股经营活动产生的现金流量净额=(经营活动现金净额-优先股股利)/流通在外普通股数量;

X9:短期投资=持有时间不超过一年(含一年)的有价证券和其他投资,包括各种股票、债券、基金等;

X10:总资产周转率=(年末资产总额-年初资产总额)/年初资产总额×100%;

X11:息税前利润与资产总额比。

上述指标中X3、X4表示的是企业经营效率,X2、X8表示企业的偿债能力,X5、X6表示企业的盈利能力,X7、X10表示企业的成长能力。

3.过度投资指标

基于魏明海(2007),辛清泉(2007),毛舒悦等人(2011),黄珺等人(2012)的研究,本文依旧选择Richardson模型来计算衡量企业的过度投资。模型二所述I值的取值与此模型得出的Iover(即残值ε)有关,当Iover大于0时I取1,反之取0。Richardson模型:

(三)回归模型的建立

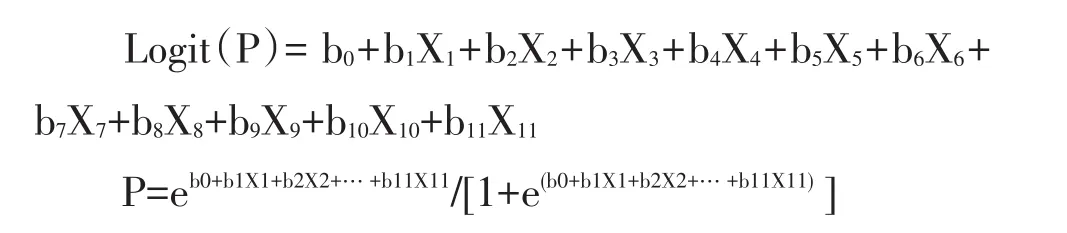

为检验假设1我们建立了模型一:财务危机预警模型。

对于财务危机模型,本文决定采用logit回归分析模型进行财务危机的预测。

假设公司i在第t年发生财务危机与否是一个随机变量Yi,t。

发生财务危机的概率为Pi,t=Prob(Yi,t=1)

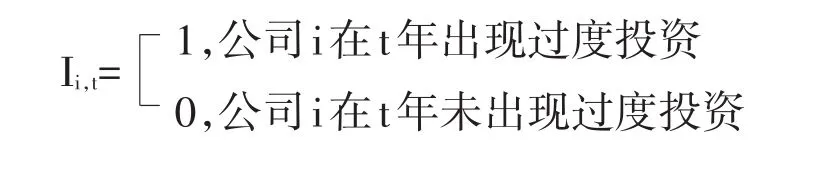

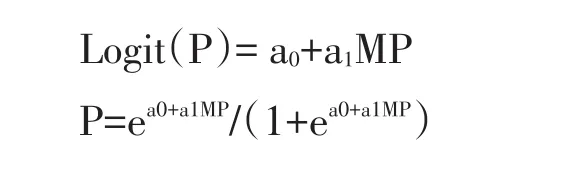

为检验假设2建立模型二:

假定公司i在第t年发生过度投资与否是一个随机变量 Ii,t

发生过度投资的概率为 Pi,t=Prob(Ii,t=1)

四、实证分析

(一)样本选择及分组

本文以2004~2014年我国曾被特殊处理或特别转让股票的(ST)上市公司(包括现在仍被特别处理的和曾经被特别处理过的公司)为样本进行研究,采用年度数据进行实证分析。样本剔除了上市当年发生财务危机的公司以及数据不全的公司。经过处理后共得到526家上市公司,本文所有数据均来自国泰安数据库(CSMAR-2014版),数据处理与实证分析均在stataSE软件上完成。

(二)描述性统计

表1 模型一主要变量描述性统计表(第t年)

表2 模型一主要变量描述性统计表(第t+1年)

(三)回归结果分析

表3 模型一的回归结果分析

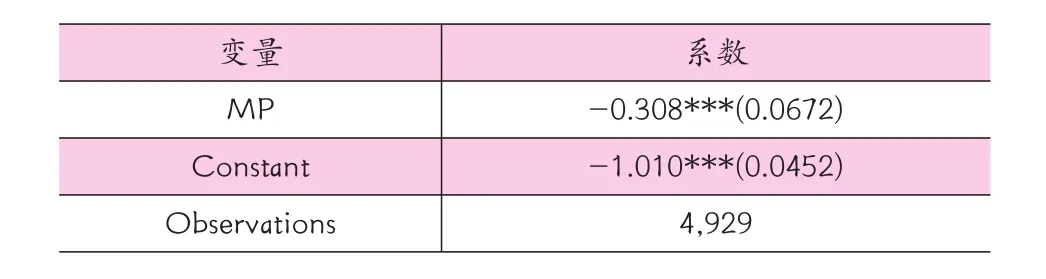

表4 模型二的回归结果分析

以上分别报告了模型一和模型二的回归结果,从表3可以看出,模型一整体显著性较好,拟合优度较高,企业当年的货币政策指标达到1%的水平,次年指标达到5%的水平,说明货币政策是影响企业陷入财务危机的重要因素,而且货币紧缩期企业更容易陷入财务危机。从表4可以看出,货币政策指标显著为负,说明货币政策也是影响企业发生过度投资的重要因素之一,显然,货币紧缩期企业过度投资的可能性更小。

五、结论与政策建议

企业在发展壮大的过程中,管理者不仅要时刻关注企业内部相关财务指标,同时还应对企业所处外部环境充分了解,通过方方面面的分析,提前预警企业可能陷入财务危机的风险以及防止过度投资,高效配置企业资源。管理者只有将货币政策等宏观环境与企业微观行为有机结合,才能获得企业长远发展。本文通过对2004~2014我国曾被特殊处理或特别转让股票的(ST)全部上市公司数据,分别对上市公司货币政策指标等与财务危机概率相关关系,货币政策指标与过度投资相关关系进行实证分析,得出以下结论:货币紧缩期企业更容易陷入财务危机;货币宽松期企业更容易发生过度投资。

针对上述结论,企业在货币紧缩期应合理安排开支,减少投资,节约资金以防止财务危机的产生;在货币宽松期,企业应防止资金浪费,提高资金使用效率,避免盲目投资,投资过度。总而言之,企业在安排投资等活动时,应充分调查分析企业内部因素与所处外部环境之后再做决策,以使企业健康发展。

[1]A.W.Goudie and G.Meeks,“The Exchange Rate and Company Failure in a Macro-Micro Model of the UK Company SectorAuthor(s),”The Economic Journal,Vol.101,No.406(May,1991),pp.444-457

[2]Anil K.Kashyap,Jeremy C.Stein,David W.Wilcox,“Monetary policy and credit conditions:Evidence from the composition of external finance,”National Beauty of Economica Research,1992

[3]闫力,刘克宫,张次兰:货币政策有效性问题研究—基于1998至2009年月度数据的分析,金融研究,2009(12),P59-71

[4]李琨:货币政策适度性衡量指标研究,管理世界,1998(1),P57-68

[5]盛松成,吴培新:中国货币政策的二元传导机制—“两中介目标,两调控对象”模式研究,经济研究,2008(10),P37-51

[6]孔丹凤,Bienvenido5.Cortes,秦大忠:中国货币政策省际效果的实证分析:1980-2004,金融研究,2007(12),P17-26

[7]李志军,王善平:货币政策、信息披露质量与公司债务融资,会计研究,2011(10),P56-62

[8]Willam H.Beaver,“Financial Ratios as Predictors of Failure,”Journal of Accounting Research(supplement),1966:71-111.

[9]Willam H.Beaver,“Market Prices,Financial Ratios,and the Prediction of Failure,”Journal of Accounting Research(Autumn,1968),pp,179-192.

[10]Edward I.Altman,“Financial Ratios,Discriminat Analysis and the Prediction of Corporate Bankruptcy,”Journal of Finance(September,1968),pp,589-609.

[11]Moyer,R.C.(1977),“Forecasting financial failure:a reexamination”,Financial Management,Vol.6 No.1,pp.11-17.

[12]Dambolena,I.G.and Khoury,S.J.(1980),“Ratio stability and corporate failure”,Journal of Finance,Vol.35 No.4,pp.1017-26.

[13]吕峻,李梓房:宏观经济因素对企业财务危机影响的实证分析,山西财经大学学报,2008(11)P94-100

[14]李秉成,祝正芳:我国货币政策对企业财务困境的影响研究,中南财经政法大学学报,2013(5),P95-101

[15]Jesen,“Agency Costs of Free Cash Flow,Corporate Finance and Takeovers[J].America Economic Review,”1986,P323-329.

[16]Malmendier U.and Tate G.,“CEO Overconfidence and Corporate Investment,Journal of Finance,”60(6):2661-2699,2005

[17]Richardson,S.,“Over-investment of Free Cash Flow,Review of Accounting Studies,”11(2-3):159-189,2006.

[18]姜付秀,伊志宏,苏飞,黄磊:管理者背景特征与企业过度投资行为,管理世界,2009(1),P130-139

[19]蔡吉甫:管理层持股、自由现金流量与过度投资,云南财经大学学报,2009(5),P78-83

[20]詹雷,王瑶瑶:管理层激励、过度投资与企业价值,南开管理评论,2013(3),P36-46

[21]Anil K Kashyap,Owen A Lamont,Jeremy C Stein,“Credit Conditions and the Cyclical Behavior of Inventories,”The Quarterly Journal of Economics,August1994,pp.566-590

[22]刘红霞,张心林:以主成分分析法构建企业财务危机预警模型,中央财经大学学报,2004(4),P70-75

[23]岳上植,张广柱:上市公司财务危机预警模型构建研究,会计之友,2009(1),P79-84:

[24]李益骐,田高良:上市公司财务危机预警实证研究,西北大学学报,2009(39.5),P79-83

[25]魏明海,柳建华:国企分红、治理因素与过度投资,管理世界,2007,P88-95

[26]辛清泉,林斌,王彦超:政府控制,经理薪酬与资本投资,经济研究,2007,P110-122

[27]毛舒悦:中国企业投资有效性判定研究— —基于Richardson模型的研究,中国外资,2011,P130

[28]黄珺,黄妮:过度投资、债务结构与治理效应——来自中国房地产上市公司的经验证据,会计研究,2012,P67-72