新西兰奶业乳品原料优势分析

2015-12-15EarlRattray

文/Earl Rattray 陈 弋

(1 Dairy Link;2 Gira)

2015年是近年来新西兰奶农面临最大挑战的一年。由于新西兰乳业依赖出口,2014~2015年国际乳制品原料市场价格的下跌充分传导到新西兰市场。原奶收购价格目前仅为0.26 美元/升,比新西兰的最低生产成本还要更低。

2014~2015年,主要出口国原奶产量增长,以及中国和俄罗斯这2个最大进口市场的需求减少,导致国际市场乳品价格相比2014年年初下跌了一半。目前来看,随着新西兰原奶产量开始减少,乳品价格有望逐渐恢复。与2014年相比,2015年新西兰的奶牛淘汰量增加了20%,奶农们也减少了补充饲料的使用;再加上新西兰元相对美元汇率的下跌,原奶收购价格有望在未来12个月连续上升。

1 新西兰的原奶产量趋势

1.1 优势

由于主要基于放牧,新西兰原奶生产呈季节性模式,每年8月之后开始进入高峰期,10月达到最高产奶量,之后逐月开始下降(图1)。新西兰奶业体系的成功之处在于其上游季节性原奶生产和下游乳品加工一体化。合作经营是新西兰奶业的基本形式,大部分奶农不仅生产原奶,而且拥有乳品加工企业的所有权。高度纵向一体化的合作社企业选择根据高峰季节原奶产量来设计加工能力。尽管加工厂在一年中大部分时间都不能满负荷运行,然而由于加工能力顺应奶牛自然放牧的生产周期,低成本的养殖模式带来的效益远远抵消了建设具有大规模加工能力工厂所需的高资金投入。在高峰季节之外,由于不受加工能力制约,乳品企业具有极大的灵活性,可以通过调整产品组合来寻求收入的最大化。

图1 新西兰分月原奶收购量(2012~2015年)

除此之外,悠久的奶业传统,高水平的基础设施和配套服务,以及出口亚洲市场的便利性,也是新西兰奶业的主要优势。

1.2 劣势

新西兰仍然是原奶生产成本最低的国家之一。但是在过去10年间(2003/2004产季~2013/2014产季),牧场的平均产奶量增加了51%,牧场的平均产奶成本(包括融资成本)却增加了135%。如此大幅度的成本上升主要来自购买补充饲料的成本和融资成本。

由于高度依赖乳制品原料价格和气候条件,奶农收入也面对更大的波动性。新西兰的原奶产量仅为世界总产量的2.5%,但生产的原奶几乎全部用于出口。全球原奶供给和需求稍有变化,国际乳制品原料市场价格就会产生剧烈波动,新西兰奶农的收入也随之波动。在牧场负债经营,并且更多使用补充饲料来应对干旱气候的情况下,奶农更容易遭受牛奶收购价下跌带来的冲击。

1.3 机遇

主要进口国市场的需求增长速度将高于供给增长速度,尤其是亚洲热带地区和中东地区,供给缺口预计将不断扩大。在这些国家,生产原奶的成本较高,国产原奶将优先用于高附加值的液体乳产品,因此对干乳制品原料的需求将主要通过进口得到满足。而新西兰在这些产品上具备明显优势。

1.4 威胁

新西兰原奶产量的进一步增长越来越多地面对一些结构性制约因素。奶业的扩张已经成为一个公共政策问题。奶业对环境造成的影响受到越来越多的关注。将来对奶牛养殖带来的水污染、土壤污染以及大气污染更严格的管控可能会制约原奶产量增长。

另外,在现有的牧草种植技术下,新西兰的草地载畜量已经达到饱和。高载畜量/高补充饲料量的模式在奶价下跌的情况下无法维系。原奶产量若要进一步增长,需要使用现在用于放牧肉牛、羊或种植庄稼的土地。

再有,新西兰原奶生产对气候的依赖度很高。近年来新西兰连续经历夏季干旱。气候条件的变化将对一些产区的产量造成很大影响。

1.5 原奶产量趋势及主要增长动力

2015年原奶产量预计减少2%,2015/2016产季原奶产量降幅可能会更大。预计2016年下半年产量将会恢复。未来5年原奶产量将以年均1.7%速度增长(图2)。

到目前为止,原奶产量的增长主要来自存栏量的增长;其它增长动力有乳固体含量的增长和牧场规模的增大。将来产量增长仍将取决于这些因素,但增长速度将会减缓。

新西兰的奶牛单产反映了以放牧为主的养殖模式(图3),相比国际,平均单产水平较低,但是乳脂肪和蛋白质含量较高,符合新西兰侧重原料生产的要求。在奶价升高的情况下,奶农则使用更多的补充饲料(棕榈仁粕),原奶产量可以迅速地得到提高。

近10年来的投资更多集中于南岛,因此那里是原奶产量增长的主要来源。同时,新西兰奶牛养殖效率逐渐提高,表现最出色的牧场的盈利率达到表现最差的牧场的5 倍。银行继续选择性地给牧场放贷。信贷金额目前达到了340 亿新西兰元,占奶牛养殖总资产值的一半。

2 新西兰乳品原料生产加工趋势

图2 原奶产量和牧场数目(2004~2019年)

新西兰奶业拥有大规模的加工能力,能够在产奶高峰季节快速地加工大量的原奶,这形成了新西兰在乳品原料生产领域具有较高竞争力的基础。在产奶高峰季节之外,由于不受加工能力制约,像恒天然这样的乳品企业具有极大的灵活性,可以根据市场情况来决定奶源在不同产品之间的分配。

2014/2015产季,新西兰乳品加工的新增投资额(完成建设、建设中和计划中)达到30 亿新西兰元(130 亿元人民币)。原奶产量中长期预计继续增长,本土企业和国外企业(伊利、蒙牛)都积极投资加工产能,主要的投资方向是全脂奶粉,但也有一些投资用于婴儿奶粉、营养配料、高温杀菌乳和餐饮服务业使用的奶酪和奶油。

2.1 全脂奶粉、脱脂奶粉、黄油/无水奶油、奶酪

图4展示了2004~2019年(预测)的全脂奶粉、脱脂奶粉、黄油/无水奶油、奶酪净出口量。

2.1.1 全脂奶粉

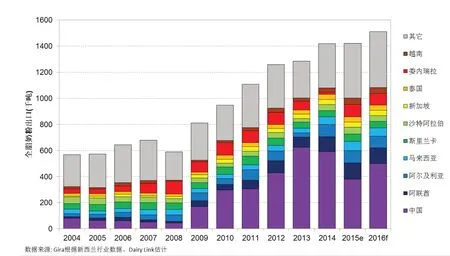

图5展示了2004~2016年(预测)的全脂奶粉主要出口目的地。2014~2015年,由于库存积压、消费增长放缓和国内原奶产量的增长,中国大幅度减少了全脂奶粉的进口量。东南亚和中东地区的进口国在2013~2014年由于飙升的全脂奶粉价格退出市场,价格回落后,他们重新回到市场采购,新西兰全脂奶粉供给在目前的市场价格上得到出清。由于目前国际市场价格过低,主要进口国的原奶增长受到抑制,市场很可能快速地对任何供应量减缓或收缩的迹象作出反应,引起价格反弹。

2008年以来,新西兰新增原奶产量几乎全部用于全脂奶粉加工。一方面,中国进口需求的增长是很重要的因素;另一方面,新西兰原奶生产具有季节性特点,因此需要在产奶高峰时期迅速地加工大量的原奶,全脂奶粉是非常适合的产品,通过大规模加工,原奶被一次性、低成本地加工为单一产品。在乳品原料中,全脂奶粉具有最高的利润率,因此仍将是新西兰乳业的基石和战略选择。未来5年新增的原奶产量大部分将用于全脂奶粉加工。根据Gira预测,未来5年新西兰全脂奶粉产量将以年均3.2%速度增长,2019年产量将达到168万吨。

大部分新建的全脂奶粉加工厂都可以在全脂奶粉和脱脂奶粉之间切换生产。当脱脂奶粉+黄油/无水奶油的利润率高于全脂奶粉利润率,而且黄油加工能力充足的时候,工厂可以改向生产脱脂奶粉。

2.1.2 脱脂奶粉

图6展示了2004~2016年(预测)的脱脂奶粉主要出口目的地。新西兰脱脂奶粉主要出口到东南亚和中东地区,用于生产复原乳和食品加工中的蛋白质强化剂。2015年,中国市场占新西兰出口的份额下降到25%。

图3 新西兰奶牛养殖平均单产(2004~2019年)

图4 全脂奶粉、脱脂奶粉、黄油/无水奶油、奶酪净出口量(2004~2019年)

图5 全脂奶粉主要出口目的地(2004~2016年)

新西兰脱脂奶粉产量年与年之间波动性较大,主要是因为产量受到高峰时期的原奶产量和富余的黄油加工能力,以及脱脂奶粉+黄油相对于全脂奶粉的利润率的影响。

欧盟和美国是主要的脱脂奶粉和黄油生产国。在原奶过剩的时候,脱脂奶粉和黄油收储通常起到调节内部市场平衡的作用。因此,国际市场脱脂奶粉+黄油/无水奶油的价格往往相对较低。近两年脱脂奶粉+黄油/无水奶油的利润率均低于全脂奶粉的利润率。

Gira预测,未来5年新西兰脱脂奶粉产量将以相对平缓的年均1%速度增长,2019年产量将达到41万吨。

2.1.3 黄油/无水奶油

图7展示了2004~2016年(预测)的黄油/无水奶油主要出口目的地。乳脂肪的销路对新西兰来说曾经是一个麻烦问题。由于发达国家的乳制品市场保护程度较高,出口市场限于俄罗斯、中东和发达国家的“配额内”市场。然而近年来,亚洲市场需求快速增长,而且市场保护程度较低,成为了出口的新焦点。亚洲地区烘焙业的强劲增长是黄油需求增长的主要动力。同时,一些发达国家消费者也逐渐改变对黄油的看法,回归使用天然的油脂。因此,牛奶脂肪的需求有所增长。自2000年以来,乳脂肪定价在新西兰原奶价格中所占的比例逐渐上升,而且相对蛋白质定价更加稳定。

由于新西兰原奶产量的一大部分用于全脂奶粉加工,因此,黄油产量增长相对有限。然而,新西兰生产的原奶乳脂肪含量高,在全脂奶粉加工过程中会产生多余的脂肪。因此,全脂奶粉产量增长也将带来黄油/无水奶油的产量增长。Gira预测,未来5年新西兰黄油/无水奶油的产量将以年均1.2%速度增长,2019年产量将达到62万吨(折合成黄油)。

2.1.4 奶酪

图6 脱脂奶粉主要出口目的地(2004~2016年)

图7 黄油/无水奶油主要出口目的地(2004~2016年)

新西兰奶酪主要出口市场是日本、澳大利亚以及增长最为显著的中国和东南亚国家(图8)。在澳大利亚市场,新西兰天然奶酪占有领先份额。在其它国家,增长动力主要来自餐饮服务业和食品加工业。亚洲快餐市场的快速增长是奶酪需求增长的主要动力。

新西兰奶酪生产主要集中在所有加工设备都满负荷运转的产奶高峰期。在产奶高峰期之外,现有生产设备利用不足。2004年以来,没有任何新增天然奶酪生产设备的投资,仅有的几项新增投资涉及马苏里拉奶酪生产和快餐切片奶酪包装。奶酪生产占原奶使用量的比例较10年之前有所下降,主要是因为原奶的增长更多用于生产全脂奶粉。

乳品企业根据奶酪、脱脂奶粉+黄油/无水奶油、全脂奶粉的相对利润率来决定产品组合。未来,从乳清中提炼的浓缩乳清蛋白粉(WPC)和分离乳清蛋白粉(WPI)利润率的提高可能会提高奶酪+乳清的利润率。Gira预测,未来5年新西兰奶酪的产量将以年均1.1%速度增长,2019年产量将达到32万吨。

2.2 功能性配料——乳清、乳糖、牛奶蛋白、酪蛋白

图9展示了2004~2019年(预测)的乳糖、酪蛋白、牛奶蛋白、乳清净贸易量情况。

2.2.1 乳清粉、乳清蛋白粉

美国、欧盟、澳大利亚拥有大规模的奶酪加工,因此降低了乳清粉的成本。乳清粉的国际市场价格偏低。新西兰则专注于生产附加值更高的浓缩乳清蛋白粉(WPC)和分离乳清蛋白粉(WPI)。更为关键的是,新西兰在全脂奶粉生产中,需要添加乳糖来使产品标准化。从乳清中提炼出乳糖以后,剩余的物质就是乳清蛋白,因此新西兰主要生产乳清蛋白粉而不是乳清粉。

乳清的产量受到奶酪和酪蛋白产量的限制。在产奶高峰季节,由于脱脂奶粉比乳清粉的利润要高,因此乳企优先占用加工能力将脱脂牛奶加工成脱脂奶粉,然后再考虑乳清粉。

浓缩乳清蛋白粉和分离乳清蛋白粉的产量趋势将跟随奶酪的产量趋势。Gira预测,未来5年新西兰乳清蛋白粉的产量将以年均3.4%速度增长,2019年产量将达到2.6万吨。

2.2.2 乳糖

因为在生产全脂奶粉的过程中需要添加乳糖来使产品标准化,因此新西兰成为了世界上最大的乳糖进口国。

乳糖价格面临上升压力。一方面,全球奶酪和酪蛋白产量的增长低于奶粉产量的增长,因此限制了乳糖的供给;另一方面,美国增加了脱脂奶粉的产量,因此相应减少了乳糖的产量。不过,欧盟和美国可能会趋向减少乳清粉生产,增加乳清蛋白粉生产,这将有利于乳糖的供给。Gira预测,未来5年新西兰乳糖的产量将以年均2.4%速度增长,2019年产量将达到13.5万吨;进口量将以年均2.3%速度增长,2019年进口量将达到11.5万吨。

图9 乳糖、酪蛋白、牛奶蛋白、乳清净贸易量(2004~2019年)

2.2.3 牛奶蛋白粉

牛奶蛋白粉主要的出口市场是美国,然而,2008年,美国奶农(DFA)在美国建设了牛奶蛋白粉加工厂,自此新西兰对美国的出口量有所减少。

牛奶蛋白粉由酪蛋白和乳清蛋白组成,相比脱脂奶粉,牛奶蛋白粉唯一缺少的成分是乳糖,因此可以用来替代脱脂奶粉。而对新西兰乳业来说,提取的乳糖可以用于全脂奶粉标准化,可谓一举两得。

牛奶蛋白粉的价格主要受脱脂奶粉和酪蛋白价格的影响。目前,牛奶蛋白粉的产量相对酪蛋白上升。将来如果乳糖的价格上升,也会增加牛奶蛋白粉+乳糖相对于脱脂奶粉的利润率。但新西兰牛奶蛋白粉产量增长会受到新一代再制奶酪发展以及美国牛奶蛋白粉产量的影响。Gira预测,未来5年新西兰牛奶蛋白粉的产量将以年均3%~4%速度增长,2019年产量将达到9万吨。

2.2.4 酪蛋白

酪蛋白的传统出口市场是美国和日本,近年来更多销往中国和荷兰。新西兰发展酪蛋白生产的主要原因是进口国对酪蛋白实行比脱脂奶粉更低的关税。酪蛋白的出口面临着来自印度和欧盟的有力竞争。

酪蛋白生产仅限于产奶高峰期,所有加工设备必须满负荷运转的时候。它是优先级最低的产品。酪蛋白在新西兰生产的乳品原料中所占的份额将不断减小。Gira预测,未来5年新西兰酪蛋白的产量将以年均1%速度递减,2019年产量将在8.2万吨左右。

2.3 婴幼儿配方奶粉

图10展示了2004~2014年新西兰婴幼儿配方奶粉出口情况。

图10 新西兰婴幼儿配方奶粉出口(2004~2014年)

在新西兰,有700个左右登记在册的乳品出口商,但他们中间拥有生产许可证注册的非常少,很多已经没有实际出口业务。不少企业以前对华出口代工婴幼儿配方奶粉。2013年,中国国家质检总局发布公告,只有通过注册的境外生产企业才能对华出口婴幼儿配方奶粉。新西兰政府也相应推出了出口品牌注册新规。目前有12 家新西兰乳企被批准获得注册,一大部分代工品牌因没有通过注册而停工。通过注册的企业代表了新西兰90%的婴幼儿配方奶粉出口量,而消失的都是一些小品牌。

2015年中国国家食药监总局发布的《婴幼儿配方乳粉配方注册管理办法(试行)》规定境内企业必须注册配方,而且同一企业的同一个产品配方只能生产一种产品。这一规定如果同样应用于境外生产企业,应该不会对新西兰的婴幼儿配方奶粉出口带来更大的影响。

2014年新西兰向中国出口的婴幼儿奶粉相比2013年减半,主要是因为受到了“肉毒杆菌”事件的影响。预计2015年婴儿奶粉出口会略有恢复,2016年之后,随着伊利、蒙牛在新西兰的工厂投产,出口量将继续稳步增长。

3 结论

未来5年新西兰的原奶产量将继续增长,但增长速度低于过去5年。根据Gira预测,2014~2019年年均增长率接近2%,将受到环境保护和成本因素的制约。

在未来5年间,全脂奶粉仍将是新西兰乳业的基石和战略选择,产量和出口量年均增长率为3%左右。同时,新西兰乳业将侧重于最优利用原奶和增加产品附加值。在乳品功能性原料中,乳清蛋白粉和牛奶蛋白粉产量将实现相对更高的增长速度(年均3%~4%)。