一套表制度下服务业增加值核算方法刍议

2015-12-10陈宝兴季霞顾海峰

陈宝兴、季霞、顾海峰

(常州市统计局,江苏常州 213022)

一套表制度下服务业增加值核算方法刍议

陈宝兴、季霞、顾海峰

(常州市统计局,江苏常州 213022)

服务业增加值占GDP的比重逐步提高,服务业核算日显重要。本文针对一套表制度下服务业增加值核算方法作了一些探索,指出服务业核算与服务业统计不同步等问题,提出加强服务业基本单位名录库管理等建议,以期推动服务业增加值核算更加科学、准确。

服务业增加值;核算方法;研究

服务业发展程度是衡量一个国家或地区现代化水平的重要标志。近年来,服务业持续快速健康发展,服务业在国民经济中发挥着越来越重要的作用,2012年起,国家统计局将年营业收入1000万元以上或从业人员50人以上的规上服务业企业纳入了国家一套表统计范围,有了较为详尽的统计调查资料,但在现行的核算方法制度中,服务业统计数据运用较少,还没能有效发挥作用,因此,完善服务业核算体系,准确、及时、全面地反映服务业发展的规模、水平和行业结构等基本情况,为各级政府制定政策和进行宏观管理提供详实依据,已成为摆在各级政府统计和部门统计面前的紧迫任务。

一、服务业增加值核算的历史变迁及存在问题

服务业增加值核算是国民经济核算体系的重要组成部分,2013年,全国服务业增加值占GDP的比重达到46.1%,超出第二产业增加值占比2.2个百分点,服务业对经济发展的贡献越来越大,服务业增加值的核算越来越重要。迄今为止,服务业增加值核算经历了三个阶段。第一阶段:1952年至1984年,采用物质产品平衡表体系(MPS体系),从物质生产领域来进行核算,服务业中只反映交通运输邮电业和商业,没有反映包括大量服务业在内的非物质生产部门的发展情况。第二阶段:1985至1992年,MPS和SNA两种核算体系共存,国家统计局制订《中国国民经济核算体系(试行方案)1992年》,正式建立服务业增加值核算,这一阶段,MPS体系的国民收入和SNA体系的国内生产总值同时予以公布,但以MPS体系为主,服务业行业的划分还不能适应经济发展的需要。第三阶段:1993年至今,国家取消MPS体系,建立了与联合国新SNA接轨的中国国民经济核算体系新版本,服务业行业进一步细化,按产业门类进行划分。

服务业增加值核算经过三个阶段的变迁,已经得到了很大程度的改善,但在现行实际的核算过程中,仍然存在以下几方面的问题:

1.服务业核算与服务业统计不同步。服务业涉及的行业门类中,大部分行业统计工作起步较晚,基础薄弱。虽然2012年国家统计局开始实施规上服务业企业统计制度,即服务业一套表制度,但仅从2014年初才开始利用服务业统计调查中租赁和商务服务业、居民和其他服务业、文化体育娱乐业三个行业门类的数据参与服务业核算,且在核算中并未考虑不同门类的增加值比率问题,从而可能低估了它的增加值。另外,尽管部分省市另行开展了服务业企业、行政事业单位、社团及其他单位的统计调查,然而由于种种原因,服务业核算使用服务业统计调查数据仍未真正推行。

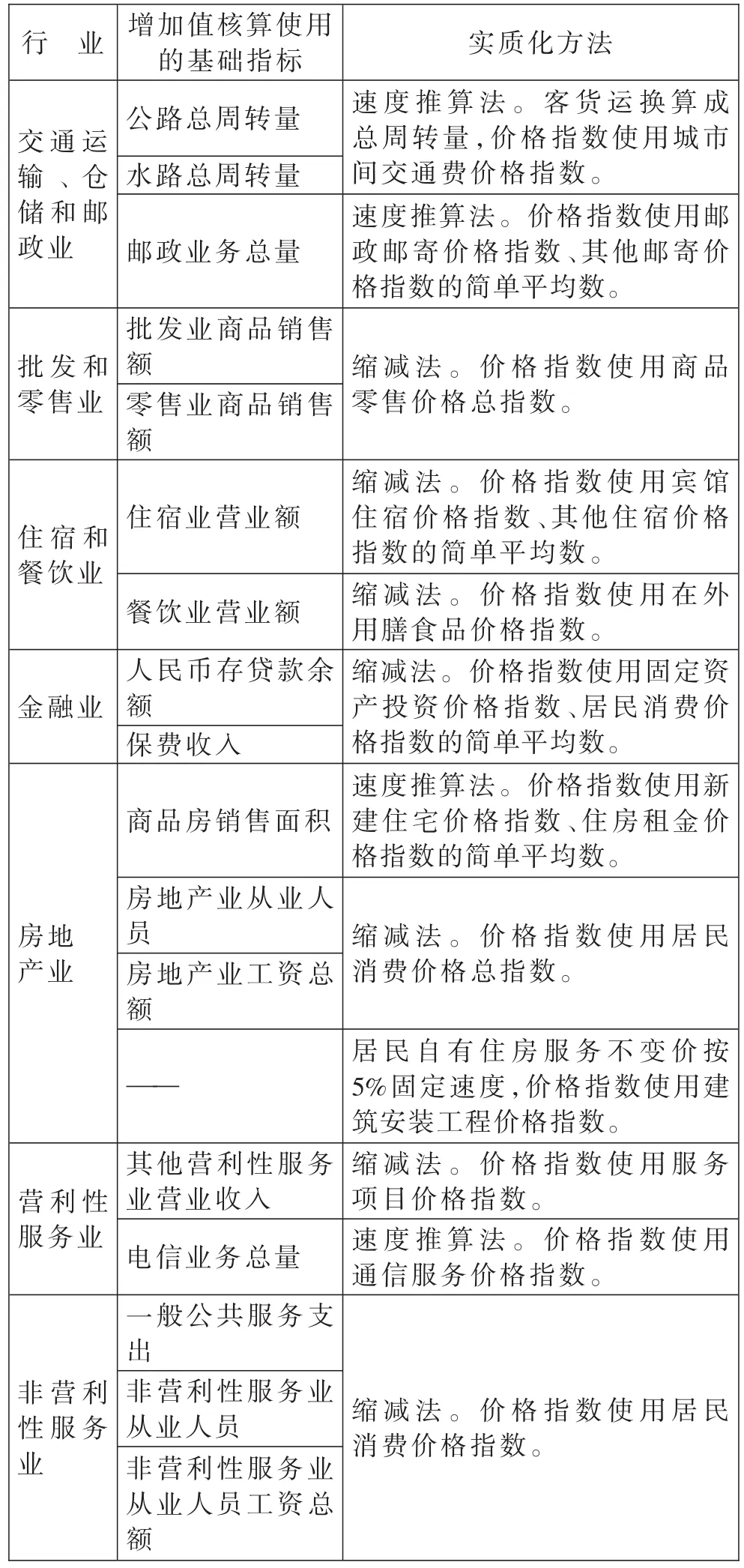

2.服务业核算与部门指标匹配度不高。服务业增加值核算,有生产法与收入法两种,以收入法计算结果为准。收入法核算,即增加值由劳动者报酬、生产税净额、固定资产折旧和营业盈余四部分构成。目前,服务业增加值核算使用的基础指标如表1所示。在使用部门指标推算该行业增加

值时,大多数行业管理部门只有实物量统计,如交通、邮政、电信等行业,没有价值量统计,有些只有业务量统计,如金融保险业,且核算所需的资料在财务数据中也不齐全,不能完全满足服务业增加值核算的需要。

表1 服务业增加值核算基础指标

3.服务业新业态新模式核算难到位。经济社会发展使服务业新生业态不断涌现,如电子商务、网上支付、居家养老、家庭旅店和餐饮、课外教育辅导等,相应的服务业统计制度尚不完善。传统行业中出现的新模式,如批发零售业、住宿餐饮业、交通运输业、商务服务业等部分行业中普遍存在着转包、租赁、挂靠等情况,为服务业增加值核算带来不便。

二、问题产生的主要原因分析

现行服务业增加值核算或多或少存在着问题,分析原因,主要是以下几方面造成的。

1.服务业单位名录更新不及时。基本单位名录库是服务业增加值核算的基础,目前名录库管理是在每五年一次的经济普查基础上,通过工商、税务、质监、民政、编委办提供的行政登记资料予以更新维护。服务业单位变动情况很大,工商、税务等部门注重的是新增单位,对于注销、变更、搬迁等情况不能及时掌握,导致名录库的更新维护有较大问题。特别是互联网、物联网以及电子商务的发展,快速催生了一大批没有实体经营店的网络经济和家庭经济,这部分的单位名录更难实时更新。

2.服务业核算方法制度落后。服务业核算主要依据的是服务业统计资料,包括部门统计资料,2012年服务业一套表制度实施后,服务业中除公共管理、社会保障和社会组织这个行业门类外,涉及到了13个行业门类。但是规模以上服务业统计只是服务业统计中的一部分,规下服务业数量更多,加上现行核算方法制度中还没有完全使用规上服务业统计结果。此外,部门统计职能弱化,部门指标设置大多只能满足其自身行政管理的需要,实物量指标偏多,价值量指标偏少。

3.服务业统计基层基础薄弱。服务业企业多为私营企业与个体经营户,统计人员大多由财务或其他管理人员兼任,统计业务知识匮乏,且受趋利因素和防范心态的影响,部分企业不愿意提供真实的信息,特别是涉及增加值核算的劳动者报酬、营业利润等指标,不开票收入也普遍存在。职能部门对系统内单位的管理越来越弱化,缺乏刚性约束。统计系统内部,因服务业统计开展较晚,统计力量配备还不到位,特别是乡镇级,注重的还是工业经济,造成了力量与任务间的失衡。

三、改进服务业增加值核算的建议

笔者认为,改进服务业增加值核算,提高核算

数据质量,可以从以下五个方面着手。

1.加强服务业基本单位名录库管理。要充分认识名录库在服务业核算中的基础作用,切实加强组织领导,建立健全名录库岗位责任制。在全国第三次经济普查的基础上,加强统计各专业之间协调配合,按照统一单位标准、统一单位管理、统一工作流程、统一软件平台的原则,建设、维护、使用和管理基本单位。加强与各部门的联系与沟通,建立由政府牵头,具有单位行政审批登记权的各相关部门联合搭建一个综合政务信息平台,将各部门的相关数据按统一标准组织管理,进行适时更新、维护和共享。

2.充分运用规上服务业统计调查数据。经过近两年服务业一套表制度的实施,规上服务业调查数据的准确性、规范性逐步提高,因此,在国民经济核算中更加广泛地使用服务业调查数据成为可能。为尽可能提高服务业增加值核算质量,建议原先使用的部门统计数据仍然继续使用,但与规上服务业统计调查数据按一定比例进行分摊,这个比例由三经普中规上服务业占该行业的比重来确定。如某一行业规上营业收入占该行业全部营业收入的比重达40%,那么参与季度核算时,该行业规上营业收入增速的权重为0.4,原部门指标的权重为0.6,以此类推。

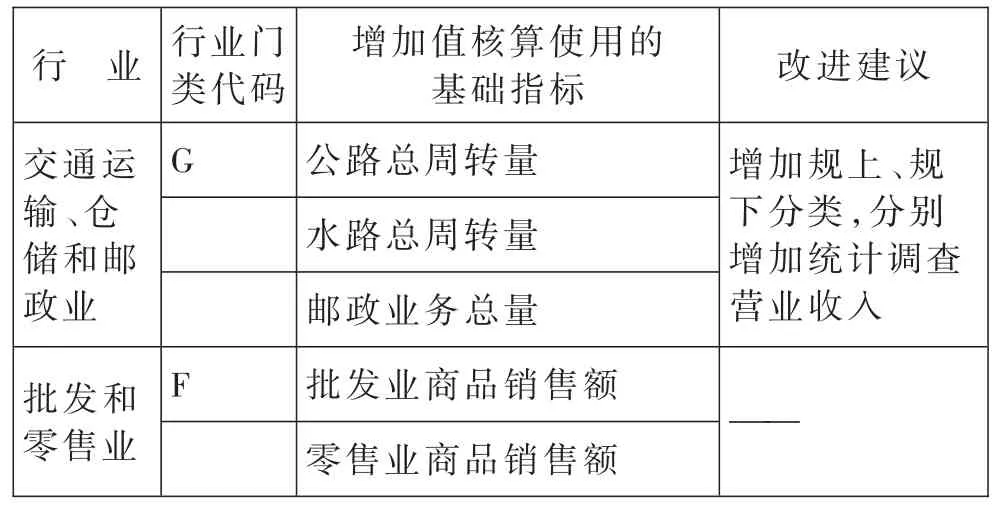

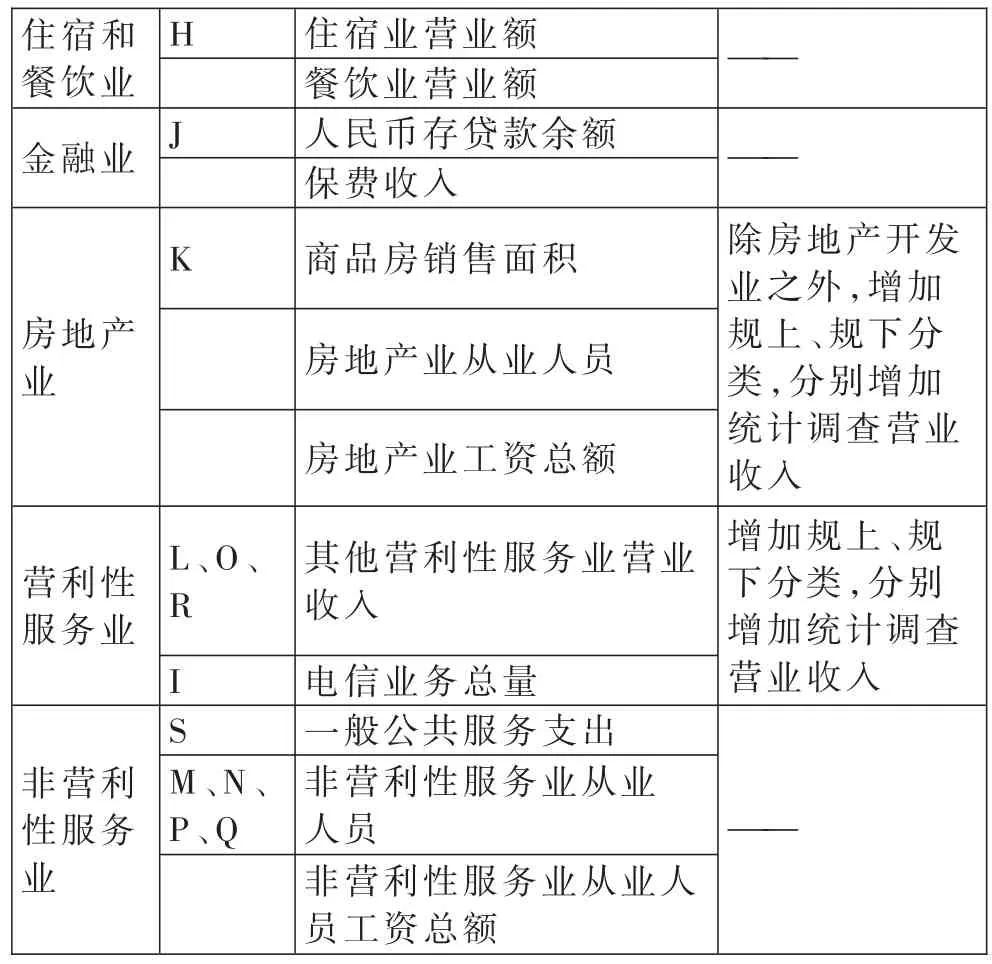

3.逐步开展规下服务业抽样调查。通过三经普,规下服务业已具备较完整的基础资料。建议以此为抽样框,建立以规上服务业全面调查与规下服务业、个体户抽样调查相结合的统计制度,特别是规上服务业所占比重较少的行业,如租赁和商务服务业、居民服务业、娱乐业等行业。若抽样调查数据运用于服务业增加值核算中,服务业增加值的分类,可参照现行工业增加值的分类,将有抽样调查数据的行业类别,分为规上、规下两部分进行增加值核算,服务业增加值分类建议具体见表2。

表2 服务业增加值分类改进建议

———住宿和餐饮业金融业住宿业营业额餐饮业营业额人民币存贷款余额保费收入商品房销售面积房地产业H J K房地产业工资总额营利性服务业L、O、除房地产开发业之外,增加规上、规下分类,分别增加统计调查营业收入增加规上、规下分类,分别增加统计调查营业收入M、N、P、Q R I S非营利性服务业房地产业从业人员——其他营利性服务业营业收入电信业务总量一般公共服务支出非营利性服务业从业人员非营利性服务业从业人员工资总额

4.建立服务业重点行业的成本费用调查制度。服务业涉及的行业众多,共分15个行业门类(含国际组织),46个行业大类,行业中类和小类则更多,每个行业的增加值率差异较大,使用单一的相关指标推算或统一用折算系数的方法并不能满足实际的需要。建议参照工业增加值核算使用的成本费用调查方法,通过调查取得较为详尽的服务业增加值比率,为进一步准确核算提供支撑。为减轻基层负担,可以在规上服务业和规下服务业抽样单位的年报中增加成本费用调查指标,即服务业年报分成本费用表与非成本费用表两类,用一张表实现调查的需要。

5.加强服务业增加值核算的质量控制。一是利用部门资料对服务业增加值进行验证。主要是运用政府部门的行政管理资料来分析服务业各行业增加值的数据质量。如利用财政决算报表验证公共管理、社会保障和社会组织的增加值;用税务部门报表验证营利性服务业的营业收入、生产税金;利用社保机构的资料验证服务业各行业的劳动者报酬等等。二是开展服务业数据质量抽查。基础数据的质量决定服务业增加值核算的质量,只有基础数据真实可靠,才能保证核算的结果符合客观实际,开展服务业数据质量抽查成为必不可少的环节。这项工作可以结合基层基础建设和统计督查一起进行,既减轻基层负担,又起到控制质量的效果。

(责任编辑:高萍萍)