新一轮进口关税下调对我国进口贸易的影响

2015-11-28覃娜张坚

覃娜++++张坚

[摘要]近年来,我国屡次降低进口关税,主要原因在于履行双边或多边贸易协议,满足国内消费需求,以及促进国内相关产业升级。我国海关总署宣布自2015年6月1日起以暂定税方式降低部分日用消费品进口关税。经比较,此次关税下调对所涉及进口商品的价格影响较小,跨境电商仍能保持一定价格优势。从长远看,降低进口关税能引导居民境外消费回流,促进进口贸易发展。

[关键词]进口关税;增值税;消费税;跨境电商

[中图分类号]F745.0 [文献标识码]A [文章编号]

一、新一轮进口关税调整的商品范围及幅度

近年来,我国屡次降低部分商品进口关税。2012年,对包括能源资源、护肤品等日用品在内的730多种商品实施较低的进口暂定税率,平均税率为4.4%,比最惠国税率低50%以上。2013年,我国对784种进口商品的关税进行调整,实施低于最惠国税率的年度进口暂定税率。其中,特殊配方婴儿奶粉的进口关税税率下降幅度较大,由原来20%的最惠国税率降至5%,下调了75%;篮球和跑步机等商品的关税由12%降至6%,下调了50%左右。2014年,我国对767项进口商品实施低于最惠国税率的年度进口暂定税率,平均优惠幅度达60%。其中,供婴幼儿食用的零售包装配方奶粉进口暂定税率下调至5%;瓷厨房器具由15%的最惠国税率降至10%的进口暂定税率。

2015年5月29日,中华人民共和国海关总署发布2015年第21号公告,即《关于调整部分日用消费品进口关税的公告》,宣布自6月1日起,以暂定税率方式降低护肤品、西装、短统靴和纸尿裤等日用消费品进口关税税率。此次实行进口关税调整的14类商品均属于日用消费品,其中,关税降幅最大的前三位分别是纸尿裤、护肤品和毛皮服装,降幅分别为73%、60%和56.5%。其他商品的进口关税降幅也在40%~50%之间。

二、我国屡次降低进口关税的原因

(一)根据多边或双边协议逐步削减进口关税

2001年12月11日,历经16年谈判,我国成为世界贸易组织(WTO)第143个成员。根据加入世界贸易组织承诺,我国不断扩大在工业、农业、服务业等领域的对外开放,加快推进贸易自由化和贸易投资便利化。2001年以来,我国逐步调整进出口关税税则,按世贸原则渐次调整最惠国税率、年度暂定税率、协定税率、特惠税率以及税则税目等项目。我国的平均关税从2002年的15.3%下降到2015年的9.8%,其中农产品平均税率为15.1%,工业品平均税率为8.9%,履行了关税减让承诺。此外,我国大陆与部分国家或地区签署了贸易协议,根据优惠贸易安排项下关税减让方案,我国进一步下调了原产于协定国部分商品的税率。

(二)促进国内消费升级,满足消费者需求

随着我国经济发展水平不断提高,国民收入持续增长,居民财富逐渐累积,消费结构也随之发生了重大变化,主要表现在商品需求的档次和质量明显提升,呈现个性化、多样化的消费特点。降低部分消费品进口关税,扩大这些消费品进口,能增加国内消费品市场品种,便于国内消费者购买。我国已经降低了服装、鞋靴、护肤品、婴儿食品和用品、厨房炊具、餐具、眼镜片等多类日用消费品的进口关税,因为上述商品国内消费量大、消费者购买意愿较强,降低关税有利于合理增加进口,丰富国内的消费品市场,促进消费升级,更好地满足消费者不同层次的需求。

(三)调整日用消费品产业结构,提高国际竞争力

长期以来,关税壁垒的存在虽然保护了国内产业,但是这种“温室”下的保护无疑弱化了国产消费品国际市场竞争力。降低关税税率、开放市场可以起到刺激竞争的作用,让国产消费品正面积极地迎接国外产品的挑战。我国作为服装、鞋帽等产品的生产和出口大国,2014年服装累计出口1862.85亿美元,进口61.56亿美元,两者相差30倍。一方面,贸易顺差过大容易引起贸易摩擦;另一方面,过度的市场保护不利于产品质量提升与产业升级。降低服装、鞋靴等日用消费品的进口关税能对国内相关产业产生影响,通过降低关税引入国外竞争,有利于国内企业提升产品质量、附加值和服务,重塑国内品牌,从而提高我国产品的国际竞争力,促进日用消费品行业的产业升级。我国的汽车产业是最好的例证,加入WTO后,通过采用降低关税、引入国际竞争等手段,不仅更好地满足了国内汽车市场需求,而且对国内的汽车市场价格起到了制约作用,迫使汽车企业按照比较利益的原则,利用国际和国内两个市场合理配置资源、降低成本、提高效率,在市场竞争中优胜劣汰,为我国汽车工业产品结构和组织结构调整提供了机遇和动力,促进了企业联合重组,加快了汽车产业结构的调整步伐。

三、新一轮进口关税下调对我国进口贸易的影响

(一)对拉低进口消费品零售价格的影响有限

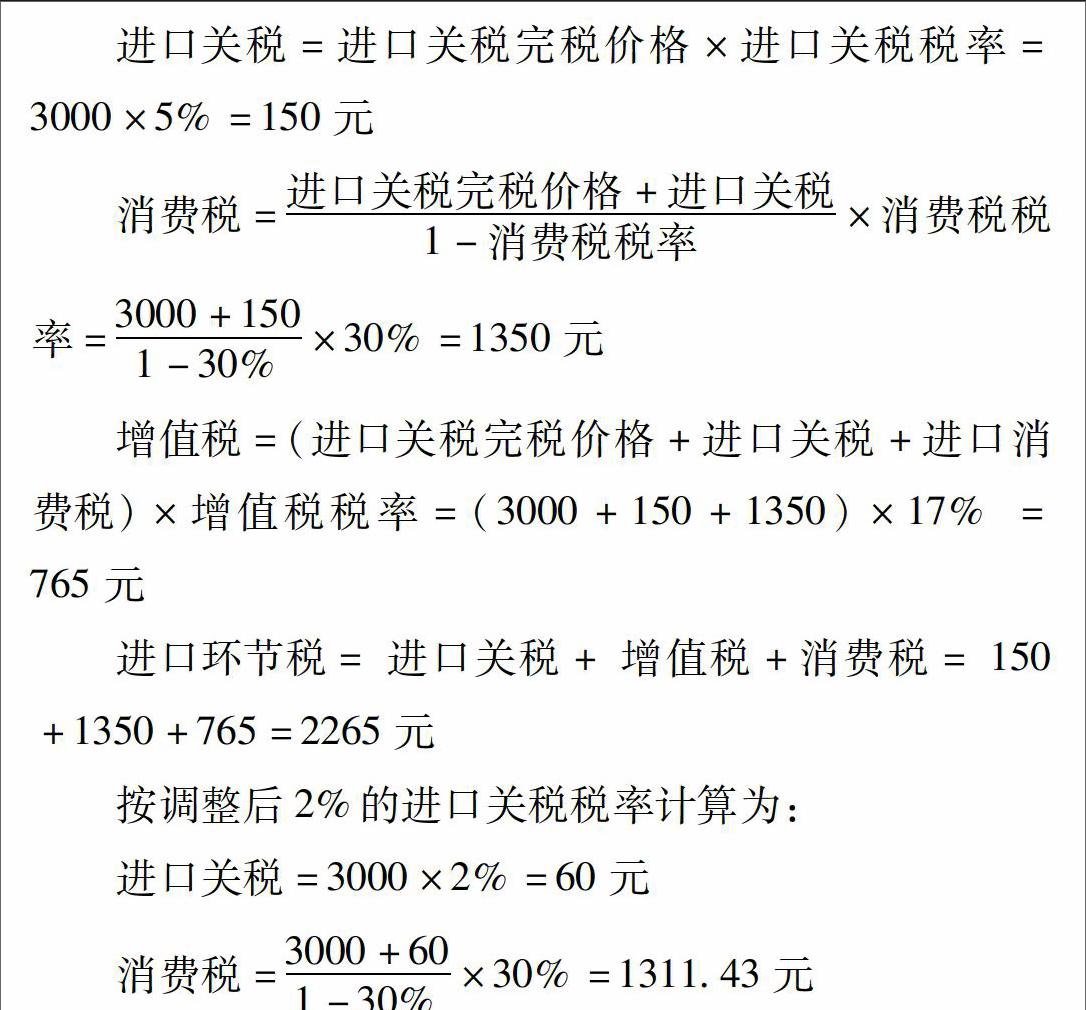

进口商品的价格构成一般包括生产成本、流通费用、税费和利润4个部分。其中,进口环节税费主要包括进口关税、进口环节增值税和进口商品消费税。其中,我国进口关税的平均水平为9.8%左右,增值税一般为17%,消费税则根据不同商品属性确定税率,最高可达到56%。例如,购买消费税税率30%、增值税税率17%、完税价格3000元的护肤品,按未调整前进口关税税率5%计算:

进口关税=进口关税完税价格×进口关税税率=3000×5%=150元

增值税=(进口关税完税价格+进口关税+进口消费税)×增值税税率

=(3000+150+1350)×17% =765元

进口环节税= 进口关税+ 增值税+消费税= 150+1350+765=2265元

按调整后2%的进口关税税率计算为:

进口关税=3000×2%=60元

增值税=(3000+60+1311.43)×17% =743.14元

进口环节税= 60+1311.43+743.14=2114.57元endprint

关税下调后,进口环节税减少了150.43元,减税额仅占商品总价的2.9%。由此可见,进口关税在进口商品价格中所占比重并不大,进口关税下调对进口商品价格的影响有限。从国家统计局的抽样数据看,护肤品、服装、鞋等类商品,进口关税额占市场零售价的比例在0.4%~6.5%,因此降低关税对拉低进口消费品零售价格的影响有限。

(二)增加跨境电商的价格优势

此轮关税下调再次涉及跨境电商主营的日用消费品。跨境电商和一般贸易商品近年来争持激烈,跨境电商受到消费者青睐,主要在于行邮税的优惠。我国跨境电商企业进口,通常采取在保税区建仓库的做法,即通过一般贸易的方式先将商品进口到国内保税仓中,通过电商平台确定购买者,国内消费者下单后,商家直接从保税仓发出小包裹货品。目前,我国海关对跨境电商企业进口,试行的是行邮税。一般贸易进口要交进口环节增值税、关税和消费税,而行邮税三种税收合一的叠加税,应用于个人带入或邮寄的海外商品,税负比一般贸易要低很多。目前,海关根据进口物品种类征收10%、20%、30%、50%的行邮税。例如,购买一罐进口婴幼儿奶粉,在一般贸易下需缴纳22.85%的进口综合税,而跨境电商下仅有10%行邮税,且税额不到50元时,海关免征相关税费。因此,跨境电商享受现行较低行邮税的优惠政策下,日用消费品进口关税下调后,跨境电商仍有一定的价格优势。

(三)有助于境外消费回流

近年来,我国居民国内消费需求增速有所放缓,但境外消费却在持续升温。数据显示,2014年中国实现社会消费品零售总额26.2万亿元,同年我国公民出境旅游人数突破1亿人次,境外消费额首次超过1万亿元。与国外市场相比,我国同种日用消费品价格相对较高,高端进口消费品的价格更是远高于境外。在互联网信息时代下,消费价格透明化,消费者不愿支付高额价差,大大影响了国内消费欲望,导致消费外流。造成进口商品国内外差价的主要原因有二:一是我国实行的较高税率,特别是某些产品的消费税;二是国内流通环节过多,流通成本高。从政策风向上来看,国家降低进口商品关税的举措,能够缩小进口日用消费品在国内外市场的价格差距,引导境外消费回流。

(四)体现了鼓励加大进口的政策取向

从促进外贸稳增长的视角看,通过完善税收调节等政策,营造公平竞争的进出口环境,增加与百姓日常生活密切相关的、居民购买愿望较大的消费品进口,促进有国际竞争力的产品出口,有助于中国外贸的转型升级和新优势的培育,推动外贸从“大进大出”转向“优进优出”。事实上,不仅是降低关税,近期的国务院常务会议还部署了调整消费税征收范围、适度增设口岸进境免税店、境外旅客购物离境退税等一揽子政策组合,鼓励加大进口的政策取向已十分明确。有人质疑,以降税的方式加大进口,会不会给国内相关产业的发展带来损害。事实上,通过降低关税,削减贸易壁垒,一方面能让国内消费者享受到价格更加合理的国际产品,增加消费者福利;另一方面能让国内外商品可以在更为公平的市场环境中竞争,提高我国产品的国际竞争力。

[参考文献]

[1]中国经济网.2015年最惠国税率维持不变 我国关税总水平仍保持9.8%[EB/OL].http://finance.ifeng.com/a/20150112/13422245_0.shtml.

[2]中国证券报.进口跨境电商迎风而来 部分商品关税下调[EB/OL].http://news.xinhuanet.com/fortune/2015-06/03/c_127872210.htm.2015-06-03.

[3]覃娜,王正华.进出口业务中几项重要价格计算问题分析[J].对外经贸实务,2018(8).

[4]人民网.经济日报:关注外贸发展新路径[EB/OL].http://politics.people. com. cn/n/2015/0602/c70731-27088891.html.

(责任编辑:张彤彤)endprint