医疗保险骗保特征分析

2015-11-28李亚子

■文/李亚子 尤 斌

医疗保险骗保特征分析

■文/李亚子 尤 斌

医疗保险是为补偿疾病或意外风险所带来的医疗费用的一种措施。医疗保险制度的实施对保障人民的身体健康和促进卫生事业发展起到了不可低估的作用。然而由于利益驱动、制度漏洞等原因,各类医保欺诈行为随之出现,严重影响医保基金安全运行,社会危害极大。

医保欺诈的主要实施者

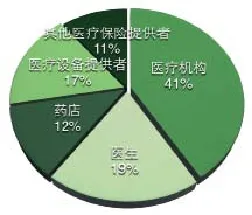

由于国内外医疗保险制度不同,因此实施医疗保险欺诈的主体也有所不同(其分布如图1、图2所示),在国内外所有案例中均呈现出医疗机构、医生和药店所占比例大的分布特点。但国内实施诈骗的主体最多的为定点医疗机构,医院和诊所利用职务之便组织医生和护士利用法律和制度漏洞进行骗保或套取医保现金是所有医保欺诈主体中性质最为恶劣、情节最为严重的;而国外的诈骗主体是医疗设备提供者与其他医疗保险提供者,医疗设备提供者包括药品公司、医疗设备制造商等,多以给予回扣的方式来贿赂主治医生,让医生向病人推荐它们的医院、药物或服务,由于给予回扣的方式会影响医生对病人的诊断及治疗,在美国被认为是欺诈行为,其他医疗保险提供者也通过给病人回扣的方式合谋骗取医保基金。

欺诈过程中医疗机构及其工作人员的作用十分明显,因为他们参与患者病情的诊断、处方和发票的开具等多个环节,其他欺诈主体实施欺诈时往往得到医疗机构工作人员的纵容和配合,但不论哪类骗保实施主体以何种形式欺诈,都是在欺诈参保人的医保基金,危害参保人的救命钱。

主要欺诈手段

医保欺诈手段主要包括违规治疗、伪造处方或票据、挂名住院或诊疗和以虚假之名套用或挪用基金。

违规治疗。违规治疗包括三种表现形式。第一种为过度医疗,即医生与患者合作,重复、超量开药,再将药品倒卖以获取利益。第二种为开具不符合病情的药品,即医生在治疗过程中应患者要求通过换药名的方式为患者开非医保目录的药品或特效药,方便患者报销。第三种为医患联手开具虚假医保支付项目或医疗服务,如将非医保支付病种(如车祸、工伤、打架斗殴等) 改为医保支付病种,按医保支付病种申报,将目录外项目记入目录内,为患者开具虚假收据等来骗取医保基金。在2011年美国医疗保险欺诈及滥用控制(HCFAC)报告中提到,一位迈阿密的护士多次对患者进行不必要的诊疗测试骗取医保基金23万美元。

伪造处方或票据。不论实施主体是谁,利用虚假处方或票据伪造、扩大医疗支出形成保险报销的凭据,是最为直接的医保欺诈方式。医院或药店通过虚报住院病历、虚报门诊医药费处方、出让医疗保险票据骗取医疗保险基金,如2013年HCFAC报告中提到来爱德连锁药店(Rite Aid)伪造处方骗取医保基金被处罚560万美元;医院职工私刻外购章冒充公章伪造医疗门诊费单据,或盗用患者身份信息行骗;犯罪团伙“借用”医保卡,以好处费为诱饵,伪造医疗数据,或者收取一定雇佣费伪造或变造医疗费用票据、医疗文书,协助参保人骗取医保基金。

挂名住院或诊疗。即利用参保人医保卡挂名占床或诊疗,按医保实际住院治疗申报医保基金,甚至某些医院让职工挂名诊疗,美其名曰“为职工谋福利”,如广东佛山市顺德区伦教医院的员工上班时间外的身份是“病人”,上班时间内的身份是护士,短短1个月内,该医院的 499 名员工就看了 3000 余次“病”。“挂名住院或诊疗”多为医患联手行骗,医生使用患者医保卡挂名住院或诊疗,而患者本身并不住院或诊疗,套取医保基金后给予医生一定手续费。

以虚假之名套用或挪用基金。我国医疗保险制度中规定医疗保险基金的筹资由个人和单位共同缴纳,或者是个人和政府共同出资,然后由国家配套资金下拨到指定医疗保险经办机构。有些医疗机构通过虚假名义向群众征缴费用或由单位垫付医疗保险资金提前冒领或套用基金,如2007年河南省淅川县农村合作医疗委员会虚报体检人数冒领新农合基金71.28万元,数额之巨大让人心惊。而由单位垫付或强行提前征缴医保基金以套取国家配套医保基金挪作他用,也是医保欺诈的一种手段,2004年河南省太康县为提前套取合作医疗基金,全县垫付342万余元违规筹资,给医保基金的安全运行带来了严重的隐患。

药店和药房中医保卡成了购物卡。部分药店和药房管理不够规范,在信息系统建设和出售环节中将非医保药、保健品甚至生活用品对照成为医保药物,刷医保卡即可购买到非医保药物,造成大量医保基金的流失,同时成为医保监管的薄弱环节。如杭州某家药店骗保串购被处以严罚,南京市一家三甲医院药房允许患者使用医保卡购买保健品、食品被立案调查。

医疗欺诈的手段多种多样,以上5种仅为最常见的骗取医保基金的手段。骗取医保基金给国家造成了巨大的经济损失,并且损害了参保人的合法权益,严重妨害了医疗保险基金的安全运行。

医保欺诈的主要原因

在分析案例的基础上发现,造成医保基金被觊觎的主要原因包括利益驱动、信息不透明、监督机制不完善和法律制度不健全。

利益驱动。造成医保欺诈愈演愈烈的根本原因即为利益驱动,医院、医生、参保人和医保经办机构作为不同的利益体,将医保基金看作是取之不竭的“宝库”。随着国民经济快速发展,医保报销额度也随之增加,人民看病吃药不再需要全额自付,一些不法分子利用参保人“不生病就不能用医保卡,不用医保卡就是浪费自己的钱”的心理找到了发财的捷径,每套取一笔医保基金就抽取一定的雇佣费;一些医疗机构同样也通过伪造处方、票据和就诊名单等全套报销单据来骗取医保基金,与参保人勾结,按套现的医保基金抽成为医院“创收”,为员工“谋福利”。唾手可得的利益驱使医患与不法分子联手骗保,铤而走险共同啃食医保基金大厦的地基,攫取非法利益。

信息不透明。由于医疗服务机构、医疗保险机构和参保者三方关系中信息不透明,导致三方信息不对称,在医保运行过程中涉及到的多个环节容易出现漏洞,对于医疗机构来说,它所提供的医疗服务多多益善;而对于参保者来说,医保基金的支持使得参与医疗服务的价格下降,这就造成了医疗机构和参保者产生过度利用的想法,增加了不必要的医疗服务支出和医疗服务资源的浪费;而医疗保险机构对于参保者所持单据是否针对其病情或者是否超量不能直接与医疗机构核实,易出现中间环节的票据和处方造假等情况。

监督机制不完善。多种多样的骗保行为反映出了目前医保监管的缺失,整个医保报销过程复杂且涉及面广,医疗机构、参保人及医保部门各自独立,不存在上下隶属关系,造成管理环节存在空位和错位,给监管工作带来了很大难度。医院和医生利用专业医疗知识进行骗保是监管部门很难察觉的,现行的监督机制只针对参保人就诊结束后的医疗费用进行监督,缺乏对整个医疗过程的严格监督,少数医疗机构或者医生才有机可乘。因此加强形成报销单据前的严格监督,变事后监管为事中控制越来越有必要。

法律制度不健全。我国尚未有专门针对社保欺诈的法律法规,仅在2014年十二届全国人大常委会第八次会议中对目前《刑法》和《刑事诉讼法》中的骗保内容进行了解释。此条规定将社保欺诈行为定性为诈骗行为,但是并没有针对社保诈骗进行专项规定。不健全的法律制度导致不法分子乱钻法律法规的漏洞,而且我国法律对骗保惩罚力度不够甚至过轻,骗保违法成本远不及违法后获得的利益,导致各方利益体对医保基金存有觊觎之心。

图1 国内医疗保险欺诈实施者类型

图2 国外医疗保险欺诈实施者类型

防范建议

医疗保险欺诈行为在经济上严重危害了国家、参保人及医疗机构的公共利益,而且损害了社会道德风气和社会公平。笔者提出以下防范策略建议:

加强医保制度宣传和教育。大多数参保人实施诈骗的原因是不清楚医保基金对于公民生命的意义和骗取医保基金的危害性以及严重性,因此,在扩大医保范围覆盖、提升医保额度的同时,需要加强对医保制度的宣传教育,通过各种方式告知参保人员持卡就医权利,同时告知其责任和义务,规范参保人员的就医行为。

健全信息共享机制。完善的信息共享机制使医保机构以较低的成本快速准确地获取医疗机构和医疗服务的真实信息,及时实现医疗服务信息和医保信息共享。建立健全医疗保险信息数据库,统一接口规范,促进医疗机构诊疗信息和原始数据及时共享,提高医疗保险机构的工作效率,监控医疗机构的医疗行为,从而有效地控制医保基金的支出。

健全监督机制。首先,加强对定点医疗机构和医务人员的监督和教育,提高医生职业素养,建立完整的职业道德评估体系和医务人员诚信档案,明确经办机构与医疗机构定点服务协议中的责任和义务,从源头遏制骗保行为的发生。其次,建立严格的医保监控系统和报销流程监督机制,规范医疗服务信息监控标准,对于在工作中失误的医保工作人员加大惩罚力度。最后加强对参保人的监督,对其身份及所持票据和处方严格核查。

健全法律制度。虽然十二届全国人大常委会第八次会议进一步解释了《刑法》与《刑事诉讼法》中的骗保内容,并明确以诈骗罪论处,但是由于诈骗形式多样,法律法规适用范围有限,法律条文中对于认定社保欺诈的犯罪事实也不甚明确,导致反欺诈的力度大大减少。今后要强化司法解释需要建立健全社保诈骗法律法规,加大惩处力度。

作者单位:中国医学科学院医学信息研究所北京师范大学管理学院