广东机电产品外贸的现状、问题与对策研究

2015-11-25周阳城

陈 和,周阳城,周 琦

(广东外语外贸大学国际经济贸易研究中心,广东广州 510420)

广东机电产品外贸的现状、问题与对策研究

陈 和,周阳城,周 琦

(广东外语外贸大学国际经济贸易研究中心,广东广州 510420)

文章从广东机电产品外贸现状出发,通过选取数据对入世以来广东机电产品的贸易特点进行归纳总结,同时采用贸易竞争力指数对广东机电产品出口做了外贸竞争力分析,并结合国内外环境对其进行客观评估。广东机电产品的出口具有较强竞争优势,但同时也面临出口结构不完善、技术研发投入不足、自主品牌建设积极性不够等问题,针对上述问题进行分析并提出相应对策建议。

广东机电产品贸易;现状;问题;对策;出口竞争力

一、引言

加入世贸组织后,广东作为中国经济发展的前沿地带,改革开放“排头兵”,对外贸易迎来高速发展的时期。机电产品作为广东第一大类进出口产品,一直占据广东进出口贸易的半壁江山,其进出口总量占广东进出口总额比重由2000年的50.44%上升到2013年的66.26%,成为拉动广东对外贸易增长的主要动力。

机电产品大多属于高附加值、高科技含量产品,其生产对广东总体产品结构的调整和产品质量的提高具有关键性作用[1]。同时,发达国家发展经验也显示,随一国产业结构升级和工业化水平的提高,其对外贸易商品结构通常会表现出工业制成品所占比重不断提高、资本与技术含量相对较高的机电产品所占比重逐渐超过传统劳动密集型机电产品的变化趋势。因此,机电产品出口竞争力的强弱代表了一国或地区参与国际分工及对外贸易的竞争地位[2],反应了一国工业化水平和经济发展水平。当前广东正处于经济转型和产业优化升级的关键时期,此时研究广东机电产品外贸,对于增强广东机电产品外贸竞争力、促进广东对外贸易可持续发展,加快广东从贸易大省向贸易强省转变的步伐有着重要意义[3]。

二、广东机电产品外贸的现状

(一)机电产品贸易总量不断攀升,拉动全省外贸增长

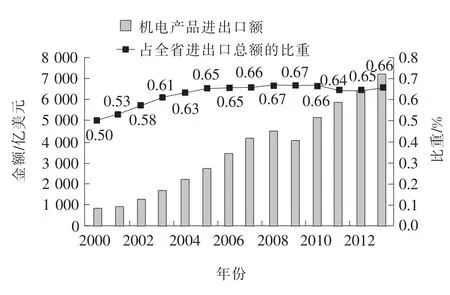

广东机电产品作为广东第一大类出口产品,其进出口贸易规模逐渐扩大,2013年来,出口规模扩大了8.8倍,年均增长18.13%(见图1)。机电产品占全省进出口总额的比重从2000年的50.44%上升到2013年的66.26%。从以上数据可以看出:机电产品进出口在广东外贸中占据举足轻重的地位,是广东外贸当之无愧的“引擎”。

我们可以由国民收入恒等式:总需求Y=消费C+投资I+政府支出G+出口X-进口M,可推出:

机电产品出口对经济增长的贡献率=机电产品出口增量/GDP增量

机电产品出口对经济增长的拉动度=机电产品出口对经济增长的贡献率∗GDP增长率[]。

近年,广东机电产品出口贸易实现了快速增长。除2009年受国际金融危机影响机电产品出口对广东经济增长贡献率和拉动度为负,其他年份均为正值(见表1)。机电产品出口对广东经济增长年均贡献率为58.31%,年均拉动度为9.86%。可见,机电产品对广东经济增长做出巨大贡献,并引领全省外贸转型升级。

图1 广东机电产品进出口总额及所占比重(单位:亿美元、%)

表1 广东机电产品出口对经济增长的贡献率和拉动度(单位:亿美元,%)

(二)增幅领先于沿海各地,抗风险能力得到增强

2013年,与江苏、上海、浙江等我国主要沿海省(市)机电产品的进出口规模和增幅相比,广东都居首位,进出口分别增长12.88%和15.63%。表明通过科技兴贸战略的实施,广东机电产品对外贸易的抗风险能力和国际竞争力在危机中得到进一步提升(见表2)。

表2 2013年广东机电产品进出口与全国及部分地区比较表

(三)出口质量和效益同步提升,转型升级初见成效

近年,广东机电产品价格指数有逐步上升趋势,表明广东机电产品的国际认可度得到提高;数量指数从2010年到2012年逐年下降,到2013年有较小幅上升(见表3),表明2013年广东机电产品国际市场需求总体向好。可见,广东机电企业在国内外形势变严峻的背景下,开始逐步放弃以量取胜、价格竞争的做法,机电产品外贸增长的质量和效益同步提升。

表3 机电产品数量和价格指数变动趋势

(四)技术密集型机电产品出口增长,贸易效益提高

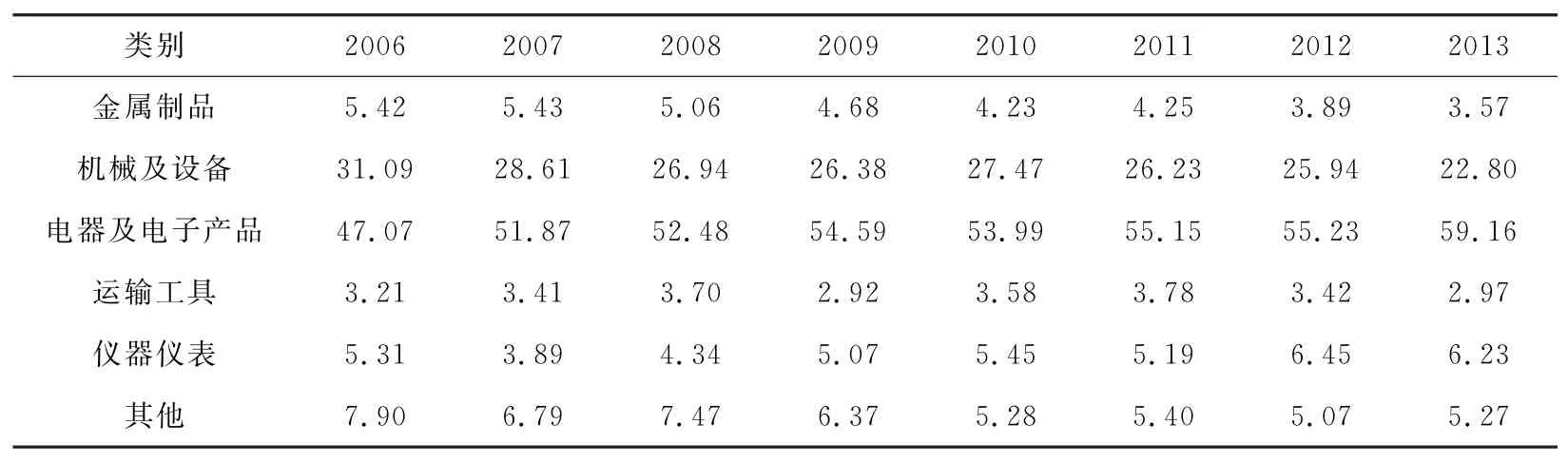

在广东机电产品出口整体上升的背景下,机电产品中技术含量较高的电器及电子产品增速较快(见表4),年均增长15.25%。电器及电子产品所占的比重也从2006年的47.07%提高到2013年的59.16%,且一直占据广东机电产品不同商品类别中的最高比重;其次,机械及其设备类一直居六大类商品第二位,但其比重从2006年31.09%下降为2013年的22.80%。资本密集型产品的运输工具和仪器仪表等所占比重较低。可知,广东省以出口劳动密集型机电产品为起点,已逐步实现向技术密集型产品出口转移,呈现出机电出口产品结构持续优化的局面。

表4 广东机电产品出口占比(按商品类别)(单位:%)

(五)贸易方式有所改善,一般贸易比重呈上升态势

根据广东省机电产品的不同贸易方式来看:(1)一般贸易所占比重连年上升,由2006年的15.80%提高到2013年的27.65%,相比加工贸易,所占比重依然很小,但出口增长幅度高于加工贸易出口增幅,发展势头强。(2)加工贸易一度占机电产品出口总额的80%以上,尽管近年来有下降趋势,但仍占据较大比重。(3)保税区仓储或转口货物、其他贸易方式成为广东机电产品进出口增长的亮点,进出口比重呈上升趋势(参见表5)。总的来说,2008年以来,随着广东加工贸易转型升级的步伐加快,机电产品一般贸易出口比重不断提高,带动全省一般贸易出口增长,并进一步优化了广东机电产品出口的贸易结构。同时,也说明广东出口企业自主创新能力显著提升,有能力通过一般贸易获取更多的利润空间。

表5 广东机电产品出口占比(按贸易方式构成)(单位:%)

(六)市场多元化成效明显

广东机电产业发展迅猛,已在全球机电产品市场中占有一席之位。广东机电产品出口的主要流向地区依次为香港、美国、欧盟、东盟和韩国,从2013年前三季度的统计数据来看,广东对香港(1 498.3亿美元)、韩国(169.7亿美元)、东盟出口(190.3亿美元)增幅高于整体水平,增幅分别为42.2%、20.4%和5%;对欧盟出口(334.7亿美元)微增0.2%,其中对美国出口(408.3亿美元)降低3.4%。尽管广东机电产品出口产品仍以这五大市场为主,但近年来这一比例有小幅下降。这主要与广东近年来大力开拓非洲、大洋洲及南美等一些新兴市场的战略密切相关,也表明广东机电产品出口市场正逐步形成多元化局面。

(七)机电产业出口基地成绩显著

随着科技兴贸工作的不断深化进行,广东大力兴建各类出口基地。2007年商务部、国家发改委认定广州为“国家汽车及零部件出口基地”。2008年3月27日,广州市人民政府授牌成立广州开发区汽车及零部件出口分基地,现有汽车及零部件企业119家,已形成为三大日系轿车(广汽本田、东风日产和广汽丰田)以及欧美的大众、福特、通用等厂家配套的汽车零部件供应链,并在广州增城、南沙、番禺及花都等6个区建立了分基地。2013年广州汽车及零部件累计出口21.09亿美元,其中整车出口24 049辆,出口额3.95亿美元。为更好帮助基地内企业发展,2013年广州共对11个汽车及零部件公共服务平台进行了专家验收,同时还探索发展惠州、中山的2家企业作为广州汽车出口基地服务平台。

(八)机电产品出口品牌战略取得成效

广东共拥有华为、格力、中兴、中集4个世界名牌产品,占全国总数的40%,居全国第一。2013年广汽集团自主品牌轿车“传祺”向科威特、智利等地出口金额达405.56万美元,迈出走向国际市场的实质性步伐,同时东风日产、广汽本田分别推出了自主品牌“启辰”和“理念”轿车,广汽丰田也将于今年推出自主品牌汽车,从而形成以品牌带动出口,以出口促进品牌,实现出口增长和企业快速发展的良性循环。

三、广东机电产品外贸竞争力:基于TC贸易竞争力指数分析

虽然2013年广东机电产品出口占全国比重仍居全国首位,但比重呈现出明显下滑,从2000年的47.5%下降为2013年的34.7%。科学评估广东机电产品出口竞争力,如果仅从市场占有率指标角度分析并不够,因此本研究将选取贸易竞争力指数(Trade Competitiveness Index,简称TC)对广东机电产品外贸竞争力进行整体分析。TC是通过计算一个国家或地区某种产品净出口额占该类产品进出口总额的比重,用来衡量一个国家或地区的某类产品在国际市场上是否具有竞争力。其中,TC的取值范围为[-1,1],TC值越接近于0,表示该产品的竞争力越接近于平均水平;越接近于-1,表明该产品的贸易竞争力越弱;越接近于1,则说明该产品的贸易竞争力越强。

(一)广东机电产品贸易竞争力动态比较

虽然2013年广东机电产品出口额仍居全国首位,但长三角的江苏、上海、浙江等地的机电产品出口量上升势头迅猛。由于排名第二的是江苏省,故本研究将把江苏作为比较对象,并分别计算了2001年以来的广东与江苏机电产品TC和中国平均TC指数。结果表明:广东机电产品TC值处于0.1-0.3之间,表明广东的机电产品在国际上竞争优势较强。从贸易竞争力变化趋势来看,TC值不断上升,但在近几年有所下降,由2012年的0.227下降为0.216 (见表6)。伴随中国内陆省份与长三角经济的迅速发展,江苏省的TC指数在近几年迅速上升,而且其上升速度已赶超广东。

(二)基于不同经营主体的机电产品贸易竞争力分析

从表7可知:(1)广东国有企业的机电产品贸易竞争力弱于集体企业,甚至有被私营企业超过的趋势,说明随着外贸经营权的放开,国有企业传统的政策优势已不明显,取而代之的是集体企业和私营企业正在广东外贸中发挥越来越重要的作用。(2)三资企业贸易竞争力稳定有小幅提升,虽并无较强的竞争优势,但由于其在机电产品出口贸易中占比较高,因此仍占据了重要地位。(3)集体企业在机电产品贸易中有较强的竞争力,但其在机电产品出口额中占比较低。

表6 广东机电产品贸易竞争力指数动态比较

(三)基于不同贸易方式的机电产品贸易竞争力分析

从表8可知:(1)广东机电产品一般贸易的贸易竞争力不断提升,已由2006年的0.16上升到2013年的0.24。(2)加工贸易仍旧是广东机电产品贸易竞争力的主要源泉。尤其是来料加工的贸易竞争力已超过进料加工,说明广东机电产品的比较优势仍为劳动密集型的加工、组装、装配环节,技术含量高的产品竞争力较为薄弱,自主知识产权发展缓慢,尚未成为产品核心竞争力的支撑。

(四)基于不同商品类别的机电产品贸易竞争力分析

表9数据表明,2013年广东机电产品中,除仪器仪表外存在净进口,具有一定贸易劣势外,其他各类机电产品都存在净出口,贸易竞争力指数均为正数,有一定的竞争优势。具体而言,金属制品和其他机电产品的竞争优势较强,其TC值分别达到0.68和0.79。表明广东机电产品的比较优势仍集中于传统的劳动密集型产品,贸易效益有待提高。

表7 广东不同经营主体的机电产品贸易竞争力指数

表8 广东不同贸易方式下机电产品贸易竞争力指数

表9 广东机电产品不同商品类别贸易竞争力指数

四、广东机电产品外贸面临的问题

(一)技术研发投入不足

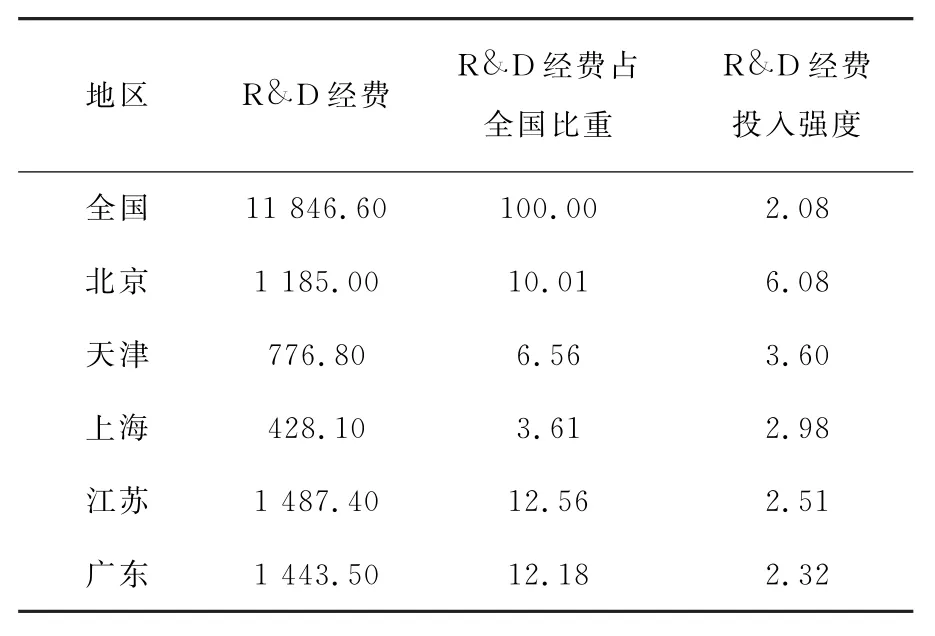

世界500强的高新技术机电产品生产企业,每年产生的高新技术工艺占全球的40%,研究与试验发展(R&D)经费投入强度(其研发经费占GDP的比重)在5%-10%之间,最高达13%[5],而广东机电产品企业研发经费投入仅为0.2%[6]。这些企业不想创新也不敢创新的原因由于自主研发资金投入巨大,且风险难以预料,故大多数机电企业对自主创新有心无力,目前还只能依赖技术引进,尚未成为技术创新的主体。虽然广东各级政府正大力推动“科技兴贸”战略的实施,但广东迄今尚未建立长效、有利的技术创新机制和能推动自主创新的激励机制,这也制约了企业进行科技研发的积极性。由表10可知,尽管广东R&D经费投入总量仅次于江苏,位居全国第二,但是其R&D经费投入强度却只位于全国第五,滞后于经济发展水平。与北京、天津等地相差也比较大。

表10 2013年广东R&D经费与全国及部分地区比较表(单位:亿元,%)

(二)自主品牌建设积极性不够

除资金问题,很多广东机电企业的决策管理层没有足够的战略意识,不重视自主品牌建设,缺乏长远发展眼光,满足于赚取少额的贴牌加工费,导致广东绝大部分机电产品出口都是以贴牌为主的订单贸易和使用外放品牌的加工贸易。例如2013年顺德近90%的空调和冰箱出口企业没有自主品牌产品出口。同时,在国际经济环境的变化过程中,很多机电企业还没有意识到培育自主品牌的紧迫性。即便如格兰仕这样的龙头企业,其自主品牌产品出口额也只占该企业总销售额的15%。可见,广东机电产品出口增长的质量还有待进一步提高,缺少在国际市场竞争力强、知名度高的自主品牌。

(三)出口结构有待改善

由于技术研发投入不足,导致广东机电产品出口中具有国际市场竞争力的高附加值、高科技含量商品较少,机电产出口结构还不尽合理。从表5可以看出,广东机电产品出口主要是以进料加工和来料加工的装配贸易为主,尽管近年有下降趋势,但仍占据绝对份额,2013年加工贸易方式下的出口额占到广东机电产品出口额的54.1%;作为出口份额最大的电器及电子产品,在贸易竞争力方面的表现也差强人意。表明广东出口机电产品竞争优势仍集中在劳动密集型的加工环节,贸易效益有待提高,这种简单数量扩张模式,不利于经济和外贸的可持续增长和广东机电产品在国际竞争力地位的提高[7]。

(四)国际标准化生产不够普及

很多广东机电企业在质量、安全、环境、技术、劳工等方面还未能完全普及使用国际标准(如ISO9000产品质量标准、ISO14000环境管理体系认证、QS9000体系认证等),也未对所生产的机电产品进行国际认证,更没有参与到国际组织关于国际标准的修订和制订工作中。这使广东机电企业在产品出口时面临市场准入问题,面对国际市场诸多的非关税壁垒,虽然广东企业具有优质的产品、极具竞争力的价格,但只能止步于国际市场大门之外。

(五)对外贸易服务体系不健全

广东机电产品在对外贸易由于缺少健全的服务体系,使得其在对外贸易发展过程中遭受多重障碍。具体表现为:现有的对外贸易管理体制未能适应市场多元化、贸易方式不断改善等新形势的发展,受人才及资金等因素的限制,相应的对外贸易服务平台欠缺、社会化服务滞后,不利于机电企业的壮大,从而减弱了广东机电企业的出口竞争力。另一方面,有关机电产品对外贸易的税收政策不完善,造成企业自主创新积极性不高、出口融资困难等问题。这些都阻碍了广东机电产品对外贸易的竞争力提升。

(六)外资企业出口占主导地位

尽管广东机电产品出口位居全国首位,但其出口中,外资企业占主导地位,且广东外资机电企业出口增长势头强势,一直占据广东机电产品总出口额的3/5以上,尽管近年有下降趋势,但仍占据绝对份额。2013年外资企业出口机电产品1 649.28亿美元,占广东总出口额的61.61%,而且创造了1 058.90亿美元的顺差,占广东机电产品贸易顺差的67.91%。但过度依赖外资企业来维持广东机电产品的竞争力不利于广东机电产品外贸安全。

五、广东机电产品外贸发展的对策建议

(一)推动企业加强科技创新,增强产业出口竞争力

首先,广东各级政府应积极鼓励和支持机电产品企业加大研发和技术创新等投入,提高产品技术含量与附加值。同时鼓励机电产品企业与各类高校、科研院所共同创建技术战略联盟,将企业在资金、产品形成规模生产快和高校、科研院所在科技人才、技术研发上的优势相结合,形成资金、研发、生产一体化的强强联合模式。通过提高产品附加值,由此实现出口企业产业结构向高端升级。其次,推进广东机电产品企业从成本优势、比较优势逐步向技术优势、创新优势升级转型,激活新的经济增长点,培育以高新技术、产品质量、品牌形象、优质服务为核心竞争力的外贸产业新优势。

(二)深化发展“品牌带动”战略,以优良品质提升竞争力

广东应依托现有的机电产业集群或产业联盟,深化发展“品牌带动战略”,培育高质量自主品牌,提升广东机电产品在国际市场的知名度和竞争力。一是健全广东自主国际知名品牌重点培育机制,通过开展“广东重点培育、发展自主国际知名品牌”的认定,以及建立和完善政府与重点机电出口企业联系机制,鼓励企业从贴牌生产转为自主品牌生产,加快培育一批重点自主机电产品的知名品牌企业;二是完善广东自主国际知名品牌促进机制,支持和引导进行加工贸易的机电企业由OEM、ODM逐步向OBM转变。三是建立并逐步完善自主品牌产品推广机制,政府应支持和鼓励机电产业中拥有自主品牌的企业在国际重点出口市场的国家和地区定期举办品牌展、投放广告等活动,在国际专业展览活动中,设置“中国广东机电产品品牌展区”,提升广东机电产品企业在国际上的知名度。四是总结及推广广东机电企业已有的并购国际品牌企业的成功经验。鼓励广东有条件的机电企业走出去并购海外公司品牌,借助并购品牌已拥有的影响力和销售渠道,节约企业在海外品牌塑造与推广的时间与费用,实现广东企业在成本、产品和品牌的优势相结合,以此提升广东机电产品在国际市场上的竞争力。

(三)建立企业境外营销网络,以市场开拓提升竞争力

广东各级政府应实施“走出去”战略,通过政策鼓励和扶持,提高广东机电企业对“国际多元化市场”的认识,培养企业建立境外营销网络的战略眼光。首先,让广东机电企业走出国门开展境外投资,在境外设厂,尽快建立起自己的境外营销网络,通过企业的对外承包工程带动广东机电产品和大型成套设备的出口。其次,广东各级政府要引导机电产品企业充分利用省电子商务扶持资金,建立发展电子商务平台,凭借电子商务这一新兴工具拓展国际市场,促进企业逐步改变传统的简单加工或代工的出口模式。引进和培养具有全球竞争意识、懂得国际营销准则的高级国际营销人才,建立起优秀的营销团队,拓展广东机电产品企业与国际营销网络的对接,充分体现“借鸡生蛋”的效果[8]。

(四)推动机电产品外贸与外资、外经相结合,拉动出口增长

广东需改变以往固有的招商引资的理念,变引资为选资,通过对外资细致审核,选择更适合广东机电产业布局的优质资本进入。借此调整、优化广东机电产业布局,并以此为基础调整出口产品结构,使广东机电产品更适合国际市场的需要,促进企业更加良性、健康的发展与成长。同时,加强广东机电企业对国际标准的认知度、参与度,化解国际市场准入问题。政府应鼓励广东机电企业使用符合国际惯例的质量、安全、环境、技术、劳工等标准,开展产品国际认证合作,鼓励有竞争优势的企业积极参与各类国际组织有关标准的修订、制订工作。改变广东机电企业在这一领域中现有的不利局面,以此解决广东出口产品的国际市场准入问题,提高机电产品企业国际竞争力,培育广东机电产品出口主体。

(五)完善对外贸易促进服务体系

首先,广东各级政府应结合机电产品进出口特点,有针对性的建设一批在产品设计、公共试验检测、公共技术研发和公共信息等面向机电企业技术创新的外贸公共服务平台,并加强对平台的宣传推介,发挥平台的公共服务作用。其次,广东各级政府应建立多部门组成的协调联动机制,加快各部门间的数据交换与共享,尽快建立一个各部门能够共享的数据平台,以此提高对机电产品企业出国人员、货物进出口业务的管理服务水平。对符合条件的机电产品企业在减免税审批方面提供便捷、优质、高效的服务。再次,完善政府与机电产品进出口重点企业联系制度,将重点联系企业作为广东进口贴息、展会摊位补贴等政策的优先支持重点,以此鼓励支持机电企业更健康的发展。建立健全融资担保体系,以保证机电企业在遇到出口风险时避免损失或最大限度减小损失程度。

[1]陈振锋,吴莹,汪寿阳.中国机电产品进出口的统计分析[J].国际技术经济研究,2005(3):42-48.

[2]葛春凤.广东省机电产品的对外贸易竞争力分析[J].商业研究,2008(6):165-168.

[3]王冉冉.广东贸易结构的可持续性研究[J].粤港澳市场与价格,2009(8):12-17.

[4]黄兆京,赵银德.浅论入世以来江苏机电产品的出口现状与发展对策[J].江苏商论,2010(8):107-109.

[5]陈红蕾,李霆.转变广东机电产品对外贸易增长方式的新思考[J].科技管理研究,2010(11):99-101.

[6]金晓石,洪浩峰,叶敏,等.广东省机电出口企业遭遇技术性贸易措施研究[J].家用电器,2011(11):10-14.

[7]潘飞霞,阮明烽.我国机电产品出口所面临的技术性贸易壁垒及对策[J].企业经济,2007(2):80-82.

[8]杜永潇.中国对外贸易发展现状及对策研究[J].中国商贸,2012(5):201-202.

Current Situation,Problems and Countermeasures about the Mechanical and Electrical Products for Foreign Trade in Guangdong

CHEN He,ZHOU Yang-cheng,ZHOU Qi

(Research Center of International Economics and Trade,Guangdong University of Foreign Studies,Guangzhou,Guangdong 510420,China)

Starting with the current exportation situation of mechanical and electrical products in Guangdong (MEPG),several characteristics of import and export trade has been summarized since China's entry into the WTO based on selected data.Meanwhile,MEPG's competitive power in foreign trade has been analyzed via quoting Trade Competitiveness Index,and evaluation on MEPG's export competitiveness has been objectively done taking the recent domestic and foreign economic environment into consideration.As a conclusion,MEPG has demonstrated its competitive advantage in the international market.But its foreign trade also faces some challenges:the imperfection of exportation structure,insufficient investment in technological research,insufficient courage for the promotion of his own brands,and other issues.Based on the discussed issues,some corresponding suggestions and countermeasures have been offered here.

trade of mechanical and electrical products in Guangdong(trade of MEPG);current situation;problems;countermeasures;export competitiveness

F752.62

A

1672-934X(2015)05-0115-09

10.16573/j.cnki.1672-934x.2015.05.019

2015-06-18

国家社会科学基金重点项目(12AZD028);广东省自然科学基金研究团队项目(S2013030015737)

陈 和(1979—),男,浙江临安人,副教授,主要从事产业经济学研究;周阳城(1990—),女,湖南娄底人,硕士,研究方向为产业经济学;周 琦(1985—),女,江西九江人,硕士,研究方向为产业经济学。