利率市场化:中国金融改革再出发

2015-11-25欧乐鹰TomOrlik陈世渊FieldingChen编辑李淑玲

文/欧乐鹰(Tom Orlik) 陈世渊(Fielding Chen) 编辑/李淑玲

GraphTalk 研图观势

利率市场化:中国金融改革再出发

文/欧乐鹰(Tom Orlik) 陈世渊(Fielding Chen) 编辑/李淑玲

图1 经济增速和彭博月度GDP指标

图2 1年期存贷款利率

图3 市场主要产品的利率

中国的金融市场动荡和经济增速放缓引发了部分人士对中国经济发展的忧虑(见图1)。根据国际货币基金组织的预测,中国2015年GDP的增幅为6.8%,2016年为6.3%。值得一提的是,即便是在推出刺激政策的压力日渐增加之际,中国央行仍在继续按部就班地沿着改革路线推进。相较于经济增速放缓,中国央行在一项重要改革——利率市场化上所取得的重大进展,所受到的关注却相对较少。而该政策如果再辅以对银行激励机制的改革和对国有企业所有权的改革,应该能够在中国的深化改革过程中发挥更大的积极作用。

利率市场化进程如今已基本完成:贷款利率的浮动上下限均已被取消,针对一年期以内的存款,利率不设上限,期限在一年以上的存款,其利率可以上浮至基准利率的1.5倍(见图2)。理财产品、货币市场基金和大额存单等金融产品则为储户提供了越来越多的市场化利率产品的选择(见图3)。在原有体系中,政府设定的低利率意味着居民储户的回报较低,而借款者则享受着低廉的信贷。其结果是,经济朝向居民消费不振而工业投资活跃的方向发展。在2010年这种失衡最为严重的时期,中国的居民消费仅占GDP的36%,投资在GDP中的占比则达到47.1%。作为对比,同样作为昔日发展中国家的韩国,其投资在GDP中的占比于1991年达到41.4%的峰值。

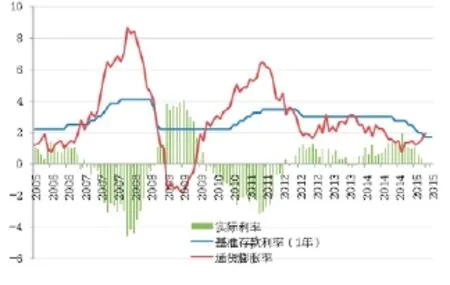

由市场确定利率水平的新体系应该能够逐渐扭转这一局面。过去三年来,中国的存款利率一直高于通货膨胀率(见图4),因而居民储户的存款能够收获正回报。鉴于中国的居民存款数额巨大,因此利率每上升1个百分点,增加的居民收入可达GDP的近1%。自2012年实际利率转正以来的这段时期,居民支出占GDP的比重略有上升。贷款人所面临的利率上升也很重要。回到2007年,当时的名义GDP年增幅高达23%,而基准贷款利率为7%(见图5)。在如此环境之中,用贷款做任何事情想要不盈利都很难。而当时间临近2015年,名义经济增幅已降至7%以下,仅略高于基准贷款利率。在这样的环境里,企业在贷款投资之前,都会精打细算一番。此外,迫使银行为储户资金支付市场化利率,有助于改变银行的经营方式。商业银行出于保护净息差这一主要利润来源的考虑,其贷款应会更多转向回报率较高的民营企业(2013年民营企业的资产回报率为12%,而国有企业只有4%)(见图6)。这将进一步为民营企业的发展提供更多动能。

图4 实际存款利率

图5 贷款利率和名义GDP增速

图6 工业企业资产收益率 (总利润/总资产)

当前,中国央行仍在继续向商业银行提供利率指导,并因此而受到诟病。主张利率纯粹依赖市场的观点认为,这违背了市场化的精髓。对此,只要回顾一下其他各经济体利率市场化的过程就会发现,国际经验足以为中国央行不放手的做法提供合理解释。美国的存贷款危机、日本的房地产泡沫以及其他许多市场的经验告诉我们,利率市场化可能会导致金融危机。原因很简单,一旦完全脱离监管控制,银行就可能为争夺储户资金而不惜提供高到不切实际的利息,还可能为保住息差而放任贷款风险的不断提高。最终,这将不可避免地导致银行陷入无力清偿的困境,进而造成金融系统危机,导致经济增长减慢甚至陷入衰退。有鉴于此,中国央行继续在必要时对银行执行窗口指导以避免非理性竞争,应是合理的选择。

利率市场化是将中国经济引上可持续发展的重要途径,但并不能以此彻底解决所有问题。其中一个障碍在于中国商业银行目前所处的激励环境:各种激励因素与银行的国有属性相联,使得银行无法迅速通过寻找回报率较高的新放贷机会来对由市场确定的资金成本做出反应。因此,在中国央行利率市场化改革的的进程中,必须辅以对银行激励机制的改革。

作者欧乐鹰系彭博亚洲首席经济学家

作者陈世渊系彭博经济学家