谁更有利于债券发行:信用担保还是物权担保?

2015-11-22韩鹏飞赵小糠

韩鹏飞 赵小糠

(1.上海交通大学安泰经济与管理学院,上海 200030;2.中国邮政储蓄银行,北京 100037)

引言

证券交易所债券市场的迅猛发展,为企业筹集债务资金提供了重要的场所。截至2013年底,企业在证券交易所累计发行1,616只债券1,累计筹集债务资金23,480.96亿元。而且,交易所债券市场的发展速度惊人,2013年债券发行数量和筹资总额均比2012年翻番。在可预见的未来,交易所债券市场在金融市场将会占据重要的地位。然而,在快速发展的同时,各种问题也开始暴露出来。随着“11超日债”的违约,债券违约事件接踵而来。在这种现实背景下,研究担保与债券发行具有重要的理论和现实意义。

在债券市场,发行人与债券投资者之间存在严重的信息不对称。发行人可以利用信息优势来损害债券投资者的利益,从而不利于债券的发行,也阻碍了债券市场的发展。通常,要求发行人为债券提供担保可以缓解信息不对称。债务担保的方式一般有三种,即保证2、抵押3和质押4。保证是以保证人的信用为债务提供担保,而抵押和质押则是以特定财产的价值为债务提供担保。所以,保证是信用担保,抵押和质押是物权担保。信用担保和物权担保缓解信息不对称的机理是否相同,两者在缓解信息不对称上是否存在差异呢?本文以2008~2013年证券交易所债券发行数据为样本,通过研究两种担保类型对债券发行利差和发行评级的影响,来解释两种担保类型在债券发行过程中起到的作用,以期为债券发行和监管部门的政策制定提供参考。

文献综述和研究假设

基于对抵押担保的研究,国内外学者一致认为,抵押担保可以改善债权人与债务人之间的信息不对称。作为较早研究融资担保问题的学者,巴罗(Robort J.Barro)认为抵押担保的意义在于抵押财产在债权人与债务人之间存在价值差异。由于抵押财产对于债务人的价值要高于债权人,当债务人违约时,抵押财产会转让给债权人,所以,有抵押担保的债务人会积极偿还债务,道德风险也随之降低,从而降低了信息不对称(Boot et.al,1991)[1]。我国学者利用中国的数据也得到了类似的结论。平新乔和杨慕云(2009)[6]通过对我国个人信贷数据的研究,发现抵押担保缓解了个人的道德风险。而现有关于信用担保的研究成果,主要是基于对中介担保机构的探讨得出的。中介担保机构为贷款提供担保,可以缓解银行与中小企业之间的信息不对称。与银行相比,中介担保机构与中小企业之间的信息不对称比较小,这是因为:一方面,中介担保机构与中小企业保持着密切联系;另一方面,中介担保机构收集信息的成本得到分摊,具有成本优势。因此,以中介担保机构为桥梁,可以缓解银行与中小企业之间的信息不对称(付俊文和赵红,2004)[5]。

在债券市场,为债券提供担保的方式有两类,一类是信用担保,一类是物权担保。信用担保是以保证人的信用为债券提供担保,而物权担保则是以特定财产为债券提供担保。由于大部分债券的发行规模已经超出了中介担保机构的担保能力,市场上由中介担保机构充当信用担保保证人的情况比较少见。而作为投资义务的一种延伸,信用担保的保证人通常由控股股东来担任。控股股东为子公司发行的债券提供信用担保,对控股股东也是有利的。与中介担保机构提供信用担保不同,控股股东为子公司发行的债券提供信用担保,属于关联担保,是一种新型的担保方式。在物权担保下,通常发行人用自有财产为发行的债券提供担保,主要为不动产和应收款项,其次为股权。当发行人违约,债券投资者就物权担保资产优先于一般债权人清偿债务。从信息不对称的结果来看,虽然信用担保和物权担保都可以改善债券投资者收益和风险的匹配状况,但是从信息不对称角度来看,两者都可以有效缓解信息不对称吗?

信用担保是以保证人的信用为债券提供担保,债券投资者可以同时要求发行人和保证人清偿债务。当发行人出现债券违约时,控股股东和发行人要同时承担债务偿还责任,因此,信用担保对控股股东监督发行人形成激励。与债券投资者不同,控股股东相对于发行人的信息劣势很小,甚至控股股东和发行人拥有的信息基本对等。作为发行人的主要投资方,控股股东对发行人拥有绝对权力。所以,控股股东能够以较低的成本对发行人进行有效监督。这样,债券投资者可以将部分监督职责转嫁给控股股东,由控股股东代为履行,降低了债券投资者的监督成本。而且,监督职责可以在控股股东和债券投资者之间得到合理分配,控股股东和债券投资者在各自擅长的领域监督发行人,不仅提高了监督的效率,还提高了投资项目成功的可能性。此外,当发行人同时面对控股股东和债券投资者时,其选择违约的可能性要小于单独面对债券投资者,从而增强了发行人偿还债务的动机(许德风,2008)[9]。需要注意的是,控股股东的实力非发行人所能及,一旦发行人的债券违约,实力雄厚的控股股东就需要承担偿债责任,因此,控股股东与发行人之间达成合谋的可能性比较小。总之,在信用担保情形下,控股股东作为发行人与债券投资者之间的信用桥梁,有效缓解了信息不对称。

物权担保是以特定财产为债券提供担保,债券投资者可以就物权担保资产优先受偿。物权担保缓解信息不对称的核心在于物权担保资产的价值对债券投资者和发行人存在差异,以及债券投资者就物权担保财产具有优先受偿权。一方面,物权担保资产对于发行人的价值要高于债券投资者,物权担保资产的价值差异激励发行人去偿还债务,因为发行人违约,物权担保资产会转让给债券投资者,发行人受到的损失更大;另一方面,债券投资者享有的优先受偿权,使得债券投资者受发行人项目风险变化的影响变小,债券投资者的风险和收益匹配情况得到改善。那么,在物权担保下,信息不对称真正得到改善了吗?第一,在实际债券市场中,用于物权担保的资产主要为不动产和应收款项,而不动产和应收款项对于债券投资者和发行人的价值差异比较小,对发行人的偿债动机很难形成激励。第二,债券投资者享有的优先受偿权,虽然降低了债券投资者利益受到损害的可能性,但债券投资者与发行人之间的信息不对称并没有解决。发行人仍可以利用信息优势从物权担保资产中来谋取利益。在债券发行时,资产价值评估是物权担保过程中很重要的环节,在资产评估过程中很容易滋生机会主义行为,尤其在投资者保护弱的制度环境中,资产评估结果经常受到人为操纵(周勤业等,2003)[10]。发行人完全可以利用自己的信息优势,影响物权担保资产的价值评估结果。在债券发行后,债务人可以利用信息优势,通过改变物权担保资产的状态来谋取利益。可见,在债券发行前后,债券投资者的利益仍会受到发行人的损害。总之,在物权担保下,发行人利用信息优势谋求利益的方式发生了改变,但发行人与债券投资者之间的信息不对称并没有得到缓解,而且,物权担保资产的价值差异对发行人的偿债激励较小。

从上面的分析可以看出,信用担保以控股股东为桥梁有效缓解了发行人与债券投资者之间的信息不对称,维护了债券投资者的利益;而物权担保未能有效缓解发行人与债券投资者之间的信息不对称,债券投资者的利益仍受到损害。所以,信用担保比物权担保更能有效缓解信息不对称,从而更能降低债券的发行利差,更能提升债券的发行评级。由此,我们提出以下两个假设:

H1:信用担保比物权担保更能降低债券的发行利差。

H2:信用担保比物权担保更能提升债券的发行评级。

此外。财务信息在改善投资者信息环境方面具有重要作用(石本仁,2002)[7]。财务信息的质量越高,投资者的信息不对称性越小,信息环境越好;相反,财务信息的质量越低,投资者的信息不对称性越大,信息环境越差。而且,财务信息质量与审计质量呈正相关,即:审计质量越高,财务信息质量越高,投资者所处信息环境越好。因此,我们用审计质量来表示投资者所处的信息环境,当审计质量越低时,投资者所处信息环境越差,信用担保越能降低投资者的信息不对称,从而对债券发行利差和发行评级的影响越大;当审计质量越高时,投资者所处信息环境越好,信用担保对投资者信息不对称的降低作用有限,从而对债券发行利差和发行评级的影响不明显。由此,我们提出以下两个假设:

H3:当发行人的审计质量越低,信用担保越能降低债券的发行利差。

H4:当发行人的审计质量越低,信用担保越能提高债券的发行评级。

数据来源与研究模型

一、样本选取和数据来源

本文以2008~2013年在证券交易所上市的债券发行数据为研究对象,将数据缺失的债券发行数据剔除后,得到1118个债券发行数据,构成本文的样本。由于企业债券与公司债券两者之间存在的差别非常细微,本文对两者不再进行严格区别(施丹和姜国华,2013)[8]。此外,为了对两者发行主体的差别进行控制,我们在模型中还加入了Listed(发行主体是否上市)虚拟变量。

我们从债券募集说明书中手工收集了债券担保数据,发行人财务状况、债券特征等其他数据均来源于“同花顺”数据库。为了避免研究结果受异常值的干扰,本文对Long Debt(长期负债)和ROE(净资产收益率)两侧进行1%缩尾处理。

二、研究模型和变量

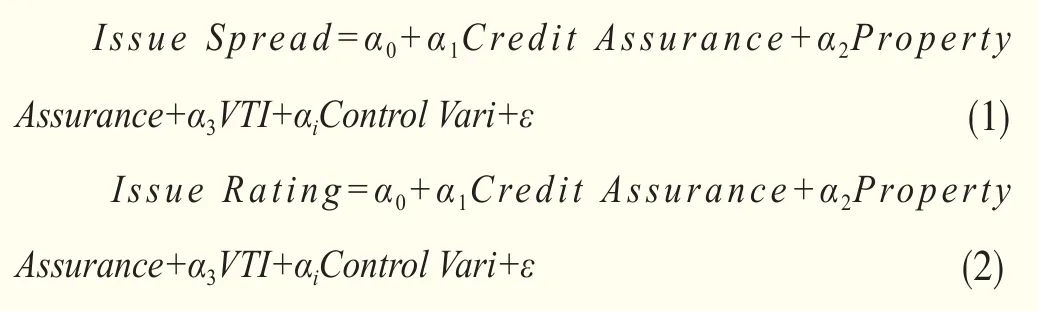

本文利用两个研究模型来检验上述四个假设,模型具体如下所示:

模型(1)和模型(2)的解释变量基本相同,两者的区别在于被解释变量不同。

其中:债券发行利差Issue Spread是模型(1)的被解释变量,它等于债券发行时票面利率与银行间国债到期收益率的差。在计算银行间国债到期收益率时,要选择与发行债券到期期限相同的银行间国债。如果没有,在发行债券到期期限前后各选择一只到期期限最接近的银行间国债,通过线性插值方法计算求得对应期限的银行间国债到期收益率。

债券发行评级Issue Rating是模型(2)的被解释变量。在样本中,债券发行评级的级别有A+、AA-、AA、AA+和AAA。将债券发行评级按照如下规则转化为数值:当债券发行评级低于A+时,Issue Rating等于0;当债券发行评级为A+时,Issue Rating等于1;当债券发行评级为AA-时,Issue Rating等于2;当债券发行评级为AA时,Issue Rating等于3;当债券发行评级为AA+时,Issue Rating等于4;当债券发行评级为AAA时,Issue Rating等于5。

Credit Assurance是解释变量,为“是否信用担保”虚拟变量。当债券仅有保证担保时,Credit Assurance等于1;否则,Credit Assurance等于0。根据假设1,信用担保可以降低债券发行利差,我们预测Credit Assurance在模型(1)中的符号为负,进一步根据假设3,我们预测Credit Assurance对债券发行利差的影响在审计质量低的样本中显著为负,在审计质量高的样本中不显著。根据假设2,信用担保可以提升债券发行评级,我们预测Credit Assurance在模型(2)中的符号为正,进一步根据假设4,我们预测Credit Assurance对债券发行评级的影响在审计质量低的样本中显著为正,在审计质量高的样本中不显著。

Property Assurance也是解释变量,为“是否物权担保”虚拟变量。当债券仅有资产(抵押资产、质押资产)担保时,Property Assurance等于1;否则,Property Assurance等于0。VTI是Value-to-Issuance的简写,等于物权担保资产评估价值比债券发行规模。根据假设1,我们预测Property Assurance在模型(1)中不显著;根据假设2,我们预测Property Assurance在模型(2)中也不显著。

模型(1)和(2)中的控制变量包括:Double Assurance为“是否双重担保”虚拟变量。当债券同时有信用担保和物权担保时,Double Assurance等于1;否则,Double Assurance等于0。Ln(Issuance)表示债券发行规模,即债券发行总额取自然对数。Term表示债券发行期限,等于债券发行日距到期日的年限。Long debt表示长期负债,等于债券发行前一年发行人的长期债务比资产总额。PreTax Coverage表示利息保障倍数,等于债券发行前一年发行人的税前利润比利息支出。与Chen et.al(2007)[2]和Dick-Nielsen et.al(2012)[3]相同,我们将PreTax Coverage划分为四个变量,分别用Dummy A、Dummy B、Dummy C和Dummy D表示。ROE表示权益净利率,等于债券发行前一年发行人的净利润比股东权益。Listed为“是否上市公司”虚拟变量,在一定程度可以控制公司债券和企业债券在发行主体上的区别。当发行人在债券发行时是上市公司,Listed等于1;否则,等于0。Default Distance表示发行人的违约距离。当发行人在债券发行时是非上市公司,Default Distance等于0;当发行人在债券发行时是上市公司,Default Distance等于债券发行前一年发行人的债务总额比发行人价值。1year Treasury rate和10y-2y Treasury rate分别表示基准利率和利率期限结构。我们选择银行间1年期国债到期收益率作为基准利率,选择银行间10年期国债到期收益率与2年期国债到期收益率的差值作为利率期限结构。此外,我们设置了行业虚拟变量5,以控制行业效应对研究结果的影响。

实证结果与分析

一、发行人违约风险对担保形态选择的影响

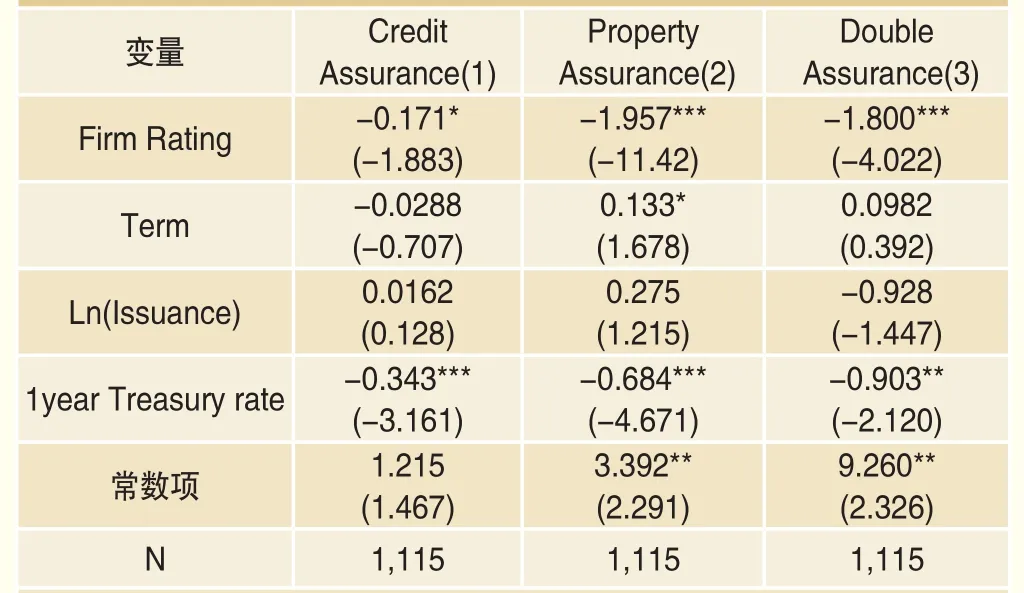

已有研究表明,不同违约风险的借款人对是否担保会做出不同的选择。关于违约风险对担保选择影响的解释,有两种不同的理论:一种是逆向选择理论,该理论认为违约风险低的借款人选择担保;另一种是道德风险理论,该理论认为违约风险高的借款人选择担保。为了便于理解,在检验假设之前,本文先来研究发行人违约风险对担保形态选择的影响,是否不同违约风险的发行人分别选择了信用担保和物权担保呢?

在多项无序Logit模型中,担保形态Status为被解释变量,其中:Status=0表示无任何担保,以Status=0为基准状态;Status=1表示信用担保(Credit Assurance);Status=2表示物权担保(Property Assurance);Status=3表示多重担保(Double Assurance)。发行主体评级Firm Rating为解释变量,表示发行人违约风险,即:发行主体评级越高,违约风险越低。将发行主体评级按照一定的规则转换为数值,转换规则同债券发行评级Issue Rating。此外,在多项无序Logit模型中还控制了债券发行期限(Term)、债券发行规模(Ln(Issuance))和基准利率(1year Treasury rate)。在样本中,有3只债券的发行主体评级数据缺失,将其剔除后得到1115只债券发行数据,用于检验发行人违约风险对担保形态选择的影响。

表1为发行人违约风险对担保形态选择的影响。从表1可以看出,在三个非基准状态中,Firm Rating的估计系数全部显著为负,表明Firm Rating对债券从无任何担保向信用担保、物权担保和多重担保的转变具有显著负的影响,即发行主体评级越高,违约风险越小,为债券提供信用担保、物权担保和多重担保的可能性就越低。也就是说,违约风险高的发行人选择信用担保和物权担保的可能性越高,道德风险理论更符合我国债券市场,从而支持了平新乔和杨慕云(2009)[6]的研究。因此,选择信用担保和物权担保的发行人在违约风险上具有相同的特征。

二、担保形态对发行利差的影响

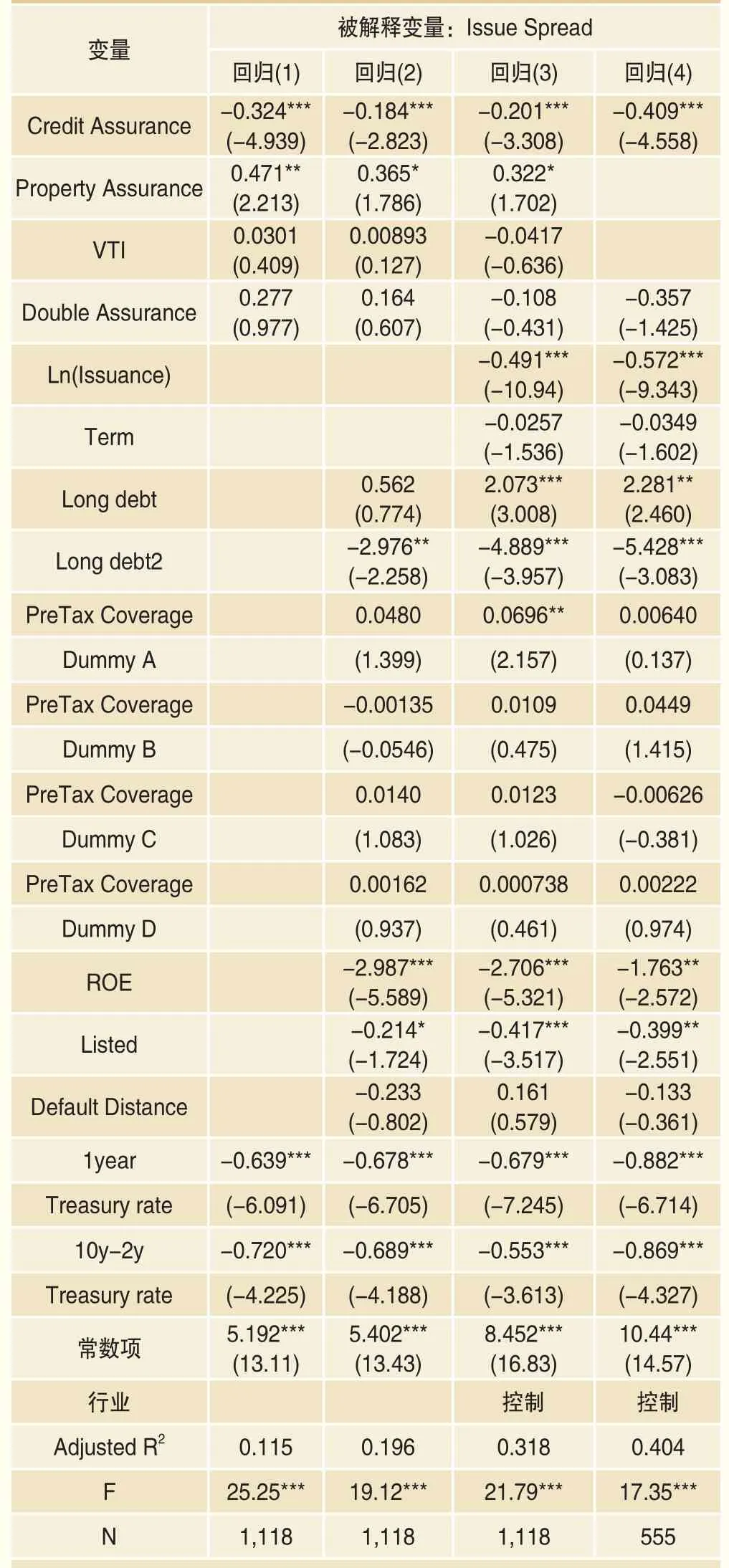

表2为担保形态对发行利差的影响,其中:回归(1)-(4)在全样本中运行模型(1),回归(5)在担保子样本中运行模型(1)。

从表2的回归(1)-(3)可以看出,Credit Assurance的估计系数显著为负,而Property Assurance的估计系数却显著为正,表明信用担保显著降低了债券的发行利差,而物权担保显著提高了债券的发行利差,间接说明信用担保比物权担保更能降低债券的发行利差,间接支持了本文的假设1。需要注意的是,Property Assurance的估计系数显著为正,这是因为违约风险高的发行人选择物权担保,导致有物权担保债券的发行利差要高于无任何担保债券,与本文的假设1并不冲突。为了得到直接的经验证据,从表2的回归(4)可以看出,Credit Assurance的估计系数显著为负,直接表明信用担保比物权担保显著降低了债券的发行利差,直接支持了本文的假设1。此外,表2中控制变量的估计系数比较合理。

表1 发行人违约风险对担保形态选择的影响

三、担保形态对发行评级的影响

表2 担保形态对发行利差的影响

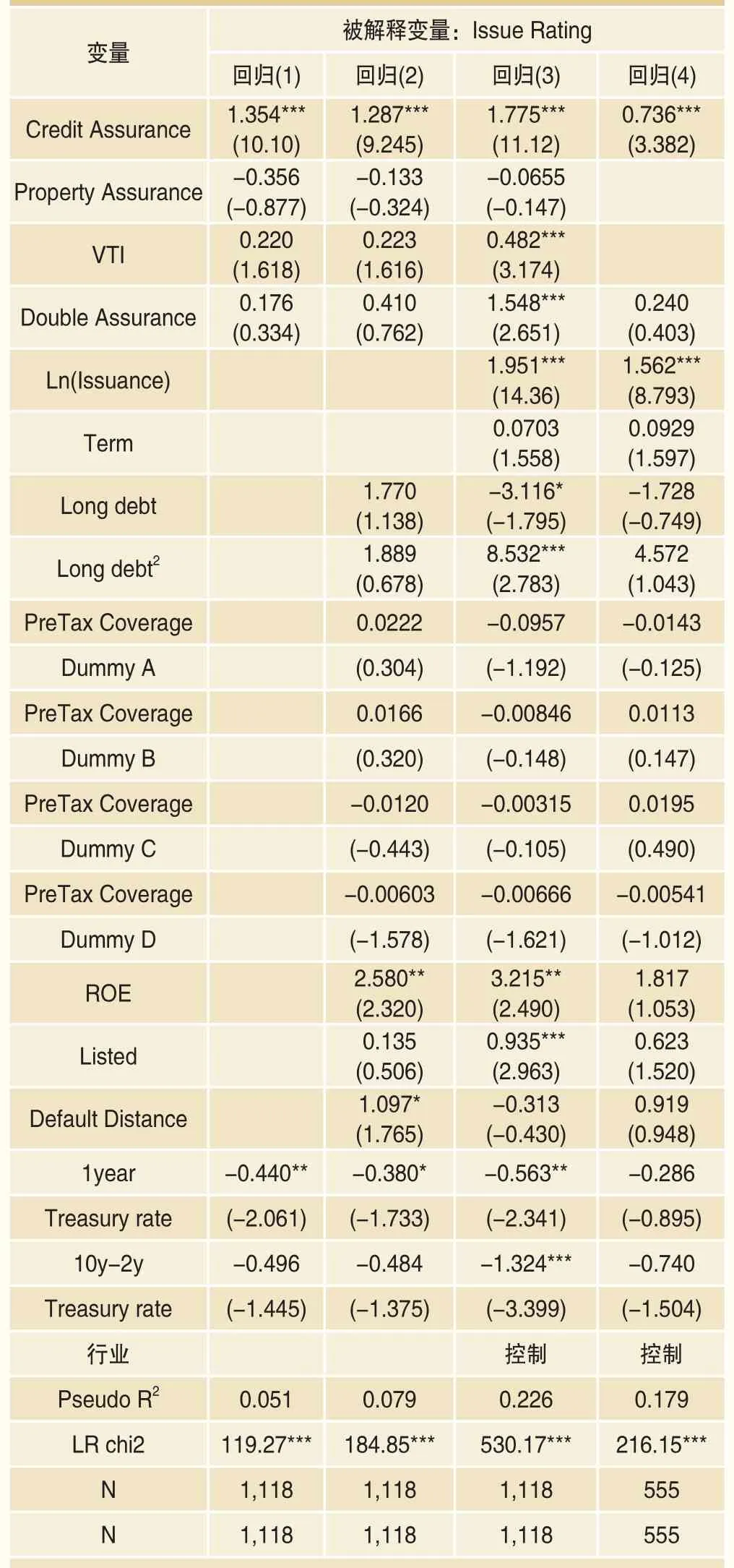

表3为担保形态对发行评级的影响,其中:回归(1)-(3)在全样本中运行模型(2),回归(4)在担保子样本中运行模型(2)。

从表3的回归(1)-(3)可以看出,Credit Assurance的估计系数在1%水平上显著为正,而Property Assurance的估计系数为负但不具有显著性,表明信用担保显著提升了债券的发行评级,而物权担保对债券发行评级的影响不显著,间接说明信用担保比物权担保更能提升债券的发行评级,间接支持了本文的假设2。为了得到直接的经验证据,从表3的回归(4)可以看出,Credit Assurance的估计系数显著为正,直接表明信用担保比物权担保显著提升了债券的发行评级,直接支持了本文的假设2。此外,表3中控制变量的估计系数比较合理。

表3 担保形态对发行评级的影响

四、不同信息环境中担保形态对债券发行定价的影响

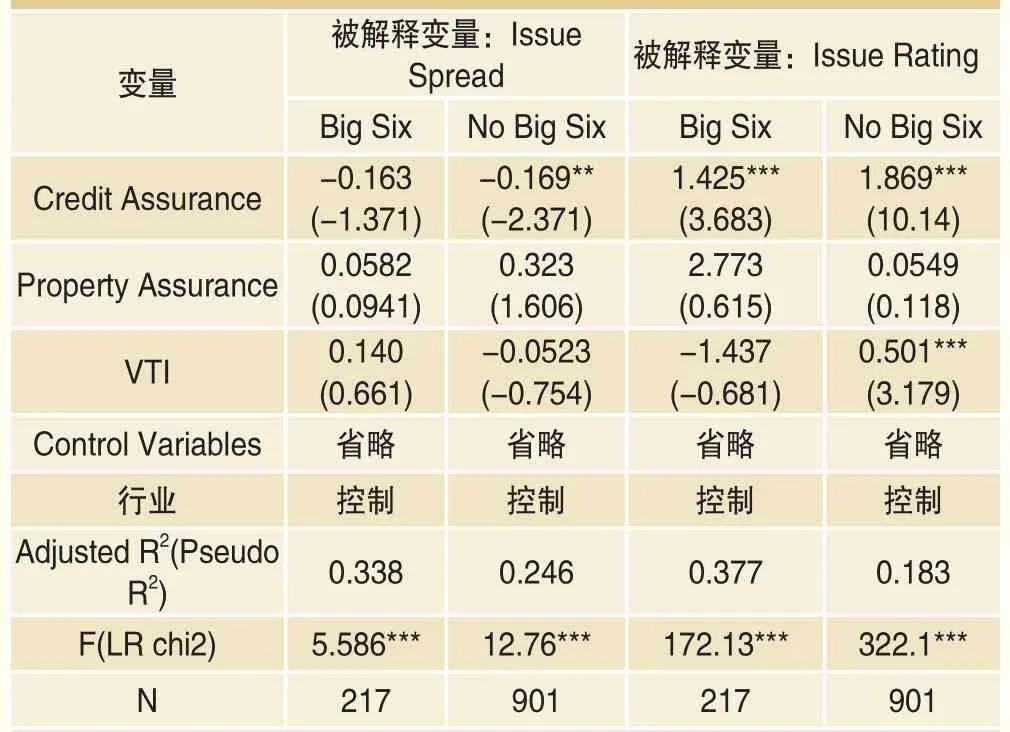

表4为不同信息环境中担保形态对债券发行定价的影响。在审计市场,国际四大会计事务所得到社会的普遍认可,此外,国内的立信会计师事务所和中瑞岳华会计师事务所的社会认可度也在不断提高。因此,本文认为当发行债券公司的会计师事务所是上述六大会计事务所时,表示审计质量比较高,投资者所处的信息环境较好,用Big Six表示;否则,表示审计质量比较低,投资者所处的信息环境较差,用No Big Six表示。

从表4的回归(1)-(2)可以看出,在Big Six中,Credit Assurance的系数为负但不具有显著性;而在No Big Six中,Credit Assurance的系数在5%水平上显著为负,表明发行人的审计质量越低,投资者所处的信息环境越差,信用担保对债券发行利差的降低作用更明显,支持了本文的假设3。从表4的回归(3)-(4)可以看出,虽然在Big Six和No Big Six中Credit Assurance的估计系数均显著为正,但在No Big Six中的估计系数为1.869,大于在No Big Six中的估计系数,表明发行人的审计质量越低,投资者所处的信息环境越差,信用担保对债券发行评级的提升作用更明显,支持了本文的假设4。

表4 不同信息环境中担保形态对债券发行定价的影响

五、稳健性测试

国有企业与政府之间千丝万缕的联系,为国有企业融资带来不少的好处,大量的经验证据对此进行了证实,如白俊和连立帅(2012)[4]等。因此,发行人的所有制特征有可能影响研究结论的稳健性。我们用SOE来表示发行人的所有制特征,当发行人是国有企业时,SOE等于1;否则,等于0。为了检验研究结论的稳健性,我们在模型(1)和模型(2)的控制变量中加入SOE。从回归结果来看,统计结果并没有发生变化,支持了我们的假设。受篇幅限制,稳健性测试结果不再展示。

结论与启示

首先,本文检验了发行人违约风险对担保形态选择的影响。我们发现,发行人的违约风险越高,为债券提供信用担保和物权担保的可能性越高,道德风险理论更符合我国债券市场。

其次,本文检验了担保形态对发行利差和发行评级的影响。我们发现,信用担保降低了债券的发行利差,提高了发行评级;而物权担保增加了债券的发行利差,对发行评级影响不显著。即当高违约风险的发行人提供担保后,信用担保能够降低发行利差和发行评级,而物权担保不能。这是因为控股股东作为发行人与债券投资者的信用桥梁,可以对发行人进行有效监督,而且控股股东和债券投资者在各自擅长的领域监督发行人,提高了投资项目成功的可能性,从而缓解了信息不对称;物权担保不能缓解发行人与债券投资者之间的信息不对称,因为物权担保资产的价值差异对发行人偿债的激励有限,而且发行人可以利用信息优势从物权担保资产中为自己谋取利益,难以缓解信息不对称。

此外,我们还发现,当发行人的审计质量越低时,信用担保越能降低债券发行利差和提升债券发行评级。

这给我们的启示是:当高违约风险的发行人为债券提供担保时,建议选择信用担保方式,这样发行人更能够享受提供担保带来的好处。此外,给监管部门的建议是,资产评估行业的良性发展是物权担保发挥作用的前提。只有资产评估行业的独立性得到提高,资产评估结果得到社会认可,物权担保才可能有利于债券发行。

注释

1.这里的债券仅指企业债券和公司债券,数据来源于同花顺数据库。

2.保证是指当债务人出现违约时,由第三方代债务人履行责任的担保方式。保证可以分为不可撤销连带责任保证和一般保证,两者之间的区别具体可参见《担保法》。在债券发行过程中,保证担保方式几乎全部采用不可撤销连带责任保证。因此,如无特别说明,本文中保证均指不可撤销连带责任保证。

3.抵押是指当债务人出现违约时,债权人可以就抵押财产优先受偿。在抵押过程中,债务人仍保持对抵押财产的占有。在债券发行过程中,主要以房产作为抵押财产。

4.质押是指当债务人出现违约时,债权人可以就质押财产优先受偿。在质押过程中,债务人需要转移对质押财产的占有。在债券发行过程中,主要以应收款项和股权作为质押财产。

5.行业划分采用Global Industry Classification Standard,未采用中国证监会行业划分标准。