美国双层股权结构:发展与争论

2015-11-22蒋小敏

蒋小敏

(上海金融学院会计学院,上海 201209)

2013年阿里巴巴和香港证交所进行了多轮磋商,寻求采用双层股权结构在香港上市,结果并未成功,但引起国内对双层股权结构的关注。2014年5月,京东在美国采用双层股权结构成功上市,其中创始人刘强东拥有5.65亿股,占全部股本27.6亿股的20%,但由于他持有的5.56亿是B股,每股有20份投票权,因此投票权的占比为83.7%,对公司仍保持绝对的控制权。双层股权结构“距离A股还有多远”,在国内引起了很多关注,甚至是监管方面的注意1。

公司治理的主流原则是“一股一票”(one share-one vote),即每份普通股都附着一份投票权,投票权是相等的。双层股权结构则与一股一票原则不同,普通股被分为两类,每类的投票权不同,从而将普通股的现金流权和投票权进行了分离。早期双层股权结构将普通股分为A、B股两类:A类股没有投票权或者每股投票权不足一份,B类股投票权则遵循一股一票原则。后来双层股权结构进行了演变,A类股的投票权遵循一股一票原则,B类股则附着数倍于A类股的投票权,一般为10倍,极端的甚至可达150倍2。根据Nenova(2003)[22]的统计,在全球最大的46个国家股票市场中,26个国家有双层股权结构公司上市。从世界范围来看,双层股权结构是非常普遍的。

美国作为资本市场最发达的国家,双层股权结构的发展也是最发达的。但双层股权结构在美国的发展过程并不一帆风顺,即使当前双层股权结构被允许了,也依然存在巨大的争论。本文第一部分回顾了美国双层股权制度的发展历程,并探讨了其背后的影响因素:投资者保护和交易所之间的竞争;第二部分分析美国双层股权结构的发展现状;第三部分梳理双层股权结构研究中出现的争论;最后讨论了我国引入该制度的可行性问题。

美国双层股权制度发展的历程

双层股权制度在美国的发展经历了从最初的萌芽到禁止再到允许的过程,历时近一个世纪。下面首先回顾一下双层股权制度在美国的发展历程,然后分析其背后的影响因素。

一、发展历程中的四个阶段

1.萌芽阶段(1926年之前)。一股一票规则现在是标准模式,但在历史上并不是唯一的模式。在19世纪中期采用一般公司法之前,被立法机关认可的公司章程中有三种模式可以选择。少数企业遵循了一股一票规则,很多企业遵循了一人一票规则而不管股东的持股量,大多数则采用了中间路线,限制大股东的表决权(Bainbridge,2007)[6]。限制性投票权安排包括渐进投票权(graduated voting,即单一股东投票权增加的比例低于持股比例)、封顶投票权(capped voting,即不管单一股东持股比例多少,对投票权总额进行封顶)等。大多数公司之所以采用限制性投票权,主要是为了防止单一股东获得公司控制权,以保护小股东利益。此外,立法机构对公司形式的怀疑和对经济力量集中的担心也导致了最早对股东表决权的限制。

但法律体系逐渐地朝着一股一票规则转变,其原因主要有(Bainbridge,2007)[6]:一是公司想要扩大投资规模,就会面临大股东的压力。大股东对公司不遵循一股一票规则不满意,使得公司融资变得很困难。因此,公司在融资时的投票权安排就不得不考虑大股东的利益。二是限制性投票权的规则总是能被轻易逃避,使得许多的限制性规则被破坏。大股东简单地把股票转移给“稻草人”,他将会按照大股东的指示来投票。最后,最重要的很可能是人们对于公司偏见的消除。截止到1900年,绝大多数的美国公司都采用了一股一票规则。但当时的州公司法仅仅把一股一票作为默认规则(default rule),公司可以随意违背这一规则。在20世纪的前二十年里,一股一票的趋势开始反转,两个背离一股一票的模式开始出现。一是排除或在实质上限制优先股股东的表决权。尤其是,只给予优先股股东在特定问题上的表决权(例如不分配红利)变得越来越普遍。二是出现不具有表决权的普通股。在1918年之后,越来越多的公司发行两类股票:一类是根据一股一票规则拥有充分的表决权;另一类没有表决权。通过向内部人发行前一种股票,而向公众发行后一种股票,发起者在募集到大量资金的同时并不丧失公司的控制权。1920年代,不同投票权的安排被很多公司管理层所青睐,投资者也表现出了一种大量购买无表决权普通股的强烈愿望,法院基于自由缔约的理念,也接受这种投票权安排。

2.禁止阶段(1926~1984年)。在双层股权越来越流行的同时,反对声也开始出现。1925年,一些大企业开始发行无投票权的普通股,其中最著名的是Dodge Brothers和Industrial Rayon。Dodge Brothers的控制者是一家投资银行,该投资银行花了225万美元购买了250001股拥有投票权的B股。Industrial Rayon发行了598000股无投票权普通股,但控制权却掌握在2000股有投票权的B股的持股人手中。1925年Dodge Brothers在纽约交易所(NYSE)上市,上市引起了巨大的关注。1925年10月28日,哈佛大学政治经济学教授William Ripley在纽约政治科学学术年会上,强调诸如联邦贸易委员会这样机构的权力和活动要延伸,原因就是基于实体企业正在“被中介——最普遍的是银行家”所绝对控制这样的假设(Seligman,1986)[24]。Ripley教授的观点在《国会记录》、《纽约时报》等公开发表,1926年2月16日美国总统柯立芝邀请他讨论无投票权问题,公平交易局也开始调查这种行为是否违反了法律。随着对银行家控制这一特别主题的渲染,很多人都支持Ripley教授的观点,如州际商业委员会、新泽西州公共事业委员会等。在这种氛围下,1926年1月18日纽约交易所首次拒绝了无投票权普通股的上市。事后来看,NYSE是受了公众观点的影响。“‘银行家控制’这个词变成了一个政治皮球,声名狼藉……而批评产生就是因为不同股票的投票权份额不成比例”(Seligman,1986)[24]。尽管如此,在1927~1932年之间,仍有288家公司发行了无投票权或限制投票权的股票(Ashton,1994)[4]。

1940年5月7日,NYSE正式公布了反对无投票权普通股的政策,这种政策维持了40年几乎没有改变。尽管NYSE解释说投票权是一种天生的权利,实际上是政治方面考虑。1956年NYSE同意福特汽车公司上市,福特家族持股份额只有5.1%,但却拥有40%的投票权,这实际上与Dodge Brothers内部人持有2%的股份,但掌握着100%的投票权的情况没有什么本质的区别。这个阶段虽然限制投票权的股票被禁止发行,但实际上还时有发生,主要是小企业和家族企业而已3。

3.僵持阶段(1984~1990年)。1984年,在纽交所上市的通用汽车公司(GM)为收购一家电子公司,发行了限制投票权的股票,这令纽交所十分尴尬。当时,GM拒绝遵守纽交所的一股一票规则,并威胁要改赴其竞争对手美国证券交易所(AMEX)或纳斯达克(NASDAQ)上市。鉴于GM是一家大型上市企业,纽交所做出了妥协,没有按规则将其摘牌。GM这样大的企业发行限制性股票在历史上是罕见的。在GM发行之后到1987年6月间,又有其他的46家公司发行不同投票权股票,再次引起了对双层股权结构的热烈争论。

1984年,NYSE暂停了一股一票政策,任命了“股东参与和符合条件的上市公司标准”委员会来评估它的政策。NYSE当时面临的困境是:如果坚持一股一票的政策,它的当前和未来潜在客户将会转向AMEX和NASDAQ,因为这两家都没有坚持一股一票要求:AMEX有条件地允许两类不同投票权的普通股上市4,而NASDAQ根本就不存在有关投票权的政策规定。1985年1月3日,委员会基于以下两点考虑:来自其他交易所的竞争和企业管理层渴求新的反接管方式5,提交了一份建议,允许不同投票权的普通股上市,但要满足4个条件,如所有拥有投票权的股东中2/3同意创设次级股等。针对该建议,美国证监会(SEC)和NYSE、AMEX、NASDAQ的官员安排了一系列会议,旨在解决不同交易所之间标准不统一问题,但协商无果而终。在协商结束后不久,NYSE提交了一份修订的建议,标准比上一次更松。为了应对NYSE的新建议和协商的失败,SEC在1987年6月单独采取行动,制定了19c-4规则。该规则禁止三个交易所发行或继续发行会使发行人外部普通股的投票权取消、限制或减少的证券6。1988年7月7日该规则正式生效。

但19c-4规则引起了巨大的争议,不仅涉及到双层股权制度合理性问题,而且还涉及股东行为理论以及联邦政府在公司治理和证券监管中角色定位问题。对该规则的反对声非常大,其中最主要的反对意见认为SEC对传统领域的干涉使得各州的规定变得不再合适了(Ashton,1994)[4]。由将近200家公众公司组成的商业圆桌会议(Business Roundtable)向哥伦比亚特区上诉法院提起诉讼,请求法院判决19c-4规则无效,1990年6月12日法院做出判决,宣布撤销该条款。这样,确定公司上市标准的权力又回到了各证券交易所和各州手中。

4.放松阶段(1990年至今)。1992年1月9日,纽交所提出了新的上市标准,允许上市公司设立不同的投票权。1994年5月5日,纽交所董事会修订了基于19c-4规则的投票权政策,政策变得更加灵活了。1990年9月13日,AMEX任命了一个有关股东投票权的特别委员会去建议一个合适的上市标准。1991年4月11日,该委员会提出了一个包括四个原则的政策,这些原则包括上市公司灵活创建资本结构的愿望、股东赞同多层资本结构是公平的有效性、独立董事的角色、充分信息披露的重要性等。目前,NYSE和NASDAQ关于投票权的政策是完全一致的7。NYSE上市公司手册330.00款和NASDAQ上市规则5460款有关投票权的规定是:“公司不能通过任何行动或发行来减少或限制已公开交易的普通股股东的投票权。(交易所)意识到资本市场和企业面临的环境和需求随着时间在不断改变,因此会考虑这些行动或发行的经济后果和被赋予的投票权。……对超级投票权股票发行的限制主要适用于新股,如果公司已经存在双层资本结构,将一般被允许增发已经存在的超级投票权类股票。”从两家交易所的上市规则来看,它们都放松了双层股权公司的上市要求。

二、双层股权制度发展的影响因素

尽管企业对双层股权制度有着强烈的需求,但该制度在美国的发展历程却是一波三折,这主要归结于投资者保护与交易所竞争这两个因素的此消彼长。

1.投资者保护。投票权规则的变化直接影响着投资者权益是否得到保护,人们寄希望用规则来保护投资者权益。19世纪出现的限制型投票权就是出于投资者保护的考虑,因为当时公司法缺乏足够的中小投资者权益的保护,为了弥补这种弱点,就对大股东投票权进行限制,出现了限制型投票权(Hansmann and Pargendler,2014)[14]。1925年NYSE开始禁止发行无投票权和超投票权的普通股,也是担心“银行家控制”会损害其他投资者利益,William Ripley教授就直接认为在剥夺公众投资者权利的做法中,无投票权的股票是“最大的耻辱”。尽管现在NYSE和NASDAQ允许发行超投票权的股票,但仍有很多机构投资者和他们的代表,像机构投资者委员会、加州公共雇员退休机构等都强烈反对双层股权结构。2012年10月,机构投资者委员会致信NYSE和NASDAQ,呼吁禁止双层股权结构,强调双层股权结构与股东民主的基石——一股一票是相违背的。投资者保护的支持者一直强烈反对不同投票权的股票。

2.交易所竞争因素。上市规则是交易所之间的竞争重点,上市公司投票权规定又是上市规则的重要部分。在1980年代前,纽交所对股东投票权规定了最严格的标准,禁止任何侵犯股东投票权的行为,并因违背一股一票规则而退市了5家企业(Jarrell and Poulsen,1988)[19]。NASDAQ对不同表决权股票上市并不限制。美国证券交易所虽有限制,但同时规定在个案中,可以豁免,最为典型的是1976年,其允许一家Wang Laboratories Inc.上市交易,该公司向社会公众发行了每股只有1/10表决权的股票,而纽交所此前拒绝了它的上市申请。由于AMEX和NASDAQ的实力远弱于NYSE,通过上市规则的灵活性来提高竞争力无疑是一种合适的手段。

随着20世纪80年代收购兼并浪潮的出现,大量无表决权或者限制性表决权股票的兴起,NYSE面对来自其他交易所的竞争压力不断加剧,动摇了其对投票权的强硬立场。1984年6月,纽交所宣布暂停对发行双重表决权股票的公司实施摘牌,同时设立专门委员会来重新评估长期坚持的一股一票政策。委员会认为,如果纽交所继续坚守该政策,将导致原本在其市场上市的公司,外流至与其竞争的交易所,因而不得不放松上市规则。交易所之间的竞争极大地促使双层股权结构被采纳。

美国双层股权制度的发展现状

双层股权制度经历了近一个世纪扫除了管制障碍,经过二十多年的发展,目前在美国的情况如何呢?下面从双层股权企业的行业分布和数量占比这两个角度来进行分析。

一、双层股权企业的行业分布

参考Fama and French(1997)[11]的48个行业划分标准,Arugaslan,Douglas,Kieschnick(2010)[3]发现美国双层股权企业的分布很广泛,48个行业中只有6个行业没有双层股权企业,双层股权企业占比超过平均数(6.1%)的共有23个行业;同时行业的分布极不平衡,占比最高的行业是通讯行业和印刷与出版行业,都超过了20%,分布达到26.58%和22.64%(具体见表1)。

上述的发现与Gompers,Ishii and Metrick(2009)[12]的研究是一致的。他们在研究哪些因素会影响双层股权结构的选择时,发现行业因素并不显著。由于传媒行业(media)与Fama and French(1997)[11]的通讯行业、印刷和出版行业并不完全重叠,因此,他们将传媒行业单独作为一个变量进行了回归,结果表明传媒行业的影响是显著的。这与De Angelo and De Angelo(1985)[9]和Smart and Zutter(2003)[25]的分析是一致的,因为传媒行业,像报纸、电视等需要坚持自己独特的经营理念,抵挡包括股东在内的各种外在因素的干扰和影响。许多有影响力的传统媒体公司包括华盛顿邮报、纽约时报、新闻集团等,以及新兴的科技传媒和社交传媒企业包括Google,Zynga,Zillow,Groupon,Linkedin,Facebook等都采用了双层股权结构。

在Fama and French(1997)[11]的行业划分标准中,由于没有独立的互联网行业,因此无法系统地观察目前互联网行业总体上采用双层股权结构的情况。但我们通过手工数据的整理,可以发现互联网企业大多采用这种结构,如美国2012年最大的科技企业IPOs——Groupon,LinkedIn,Yelp和Zynga都是采用双层股权结构。同时这些企业的影响力非常大,如2012年Facebook在NASADQ上市融资了160亿美元,是当时美国IPO历史上第三大融资额,按发行价计算,Facebook的估值为1040亿美元,创下当时美国公司最高上市估值。因此,双层股权的行业分布很广,但主要应用在传媒行业和互联网行业。

表1 双层股权企业的行业分布

二、双层股权企业的数量

表2显示了1980~2008年间美国双层股权结构IPO的情况。从表中可以看出,自1990年以后双层股权IPO的数量有了很大的增加,这得益于管制的放松,但从2001年开始又出现了比较大的下滑,主要因为2000年美国互联网泡沫的破灭使得大量互联网企业破产,而它们很多都采用了双层股权结构。从近30年来看,双层股权企业的数量还比较少,IPO数量的占比平均值只有6.1%。随着2008年金融危机后的美国经济复苏,双层股权企业数量在逐步增加,如2010年有12家双层股权公司上市,2011年有20家。但总体上看,双层股权结构在美国上市公司中占比还是比较低。

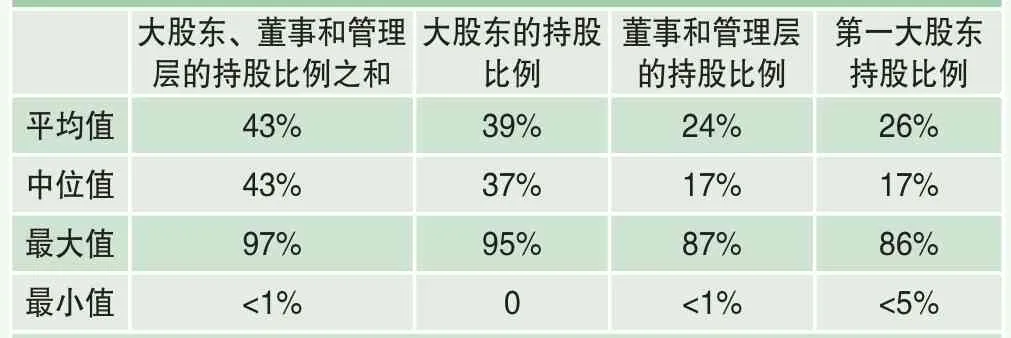

Seligman(1986)[24]注意到当时在AMEX和NASDAQ上市的4886家企业中,只有大约170家采用了双层股权结构。他认为双层股权结构数量少有四个原因,其中最主要的是控制权问题,当时由董事和管理层拥有多数股票的企业数量非常大,即使不拥有多数股票也会通过投票权信托(voting trust)或联合协议(shareholder vote pooling arrangement)等方式来获得控制权。因此,管理层并不需要使用双层股权结构来防止敌意收购,保持控制地位。Joel Seligman的证据与人们通常认为的美国上市公司股权非常分散的观点不一致。但Holderness(2009)[15]在著名的《美国分散所有权的迷思》一文中,用详实的数据印证了Seligman的观点。Holderness(2009)[17]通过随机选择的375家企业样本发现,96%的公司都有大股东(即持股比例在5%以上),大股东、董事和管理层的持股比例之和平均值为43%,仅大股东的持股比例平均值为39%(详见表3),并且通过美国和非美国公司股权的比较发现,两者的股权分散程度并无区别。

表2 双层股权IPO的数量及其占比 单位:家,%

美国双层股权结构公司的数量与股权集中度有直接关系,由于股权集中度较高,双层股权制度作为一种防敌意收购的机制,其意义并不大。Partch(1987)[23]发现,在她的样本中,没有一家企业在资本结构调整(recapitalization,即由单层股权调整为双层股权)前的两年内成为收购意图的目标。因此,尽管反收购一致被认为是采用双层股权结构的主要目的,但情况并非如此。

从上述的行业分布和企业数量占比两方面可以看出,在美国双层股权结构仍是一种“小众”模式。正如DeAngelo and DeAngelo(1985)[9]所指出的,“双层股权公司是介于股权高度分散和股权高度集中之间的一种中间状态,适用于管理层财富受限而无法大量持股,但管理层掌握控制权却能够给公司带来很大利益的情形”,因而很难成为一种“主流”模式。

美国双层股权制度存在的争议

企业为什么会选择双层股权结构?围绕这个问题,学者们开展了大量研究,主要有三个方面:一是这种结构是否能提升企业的价值,或者提高股票的回报;二是能否促进企业进行长期利益最大化的投资行为;三是能否降低管理层的代理成本。

一、双层股权调整的股票回报

Partch(1987)[23]利用了1962~1984年间美国44个资本结构调整的企业样本,发现资本结构调整为双层股权的消息公布会给股票带来非负的、超额的显著回报。Jarrell and Poulsen(1988)[19]将Partch的样本数扩展到94家企业,时间扩展到1987年,结果发现,当公布进行双层股权结构调整时,带来了-0.82%显著的回报率。这主要与样本的最后两年有关,NYSE在1984年开始评估其上市标准,对违反一股一票规则的企业不再退市,因而使得有些担心退市的企业开始采取双层股权结构,而投资者对这些企业并不看好。Cornett and Vetsuypens(1989)[8]的样本与Partch(1987)[23]、Jarrell and Poulsen(1988)[19]的有重叠,他们发现在双层股权调整时,股票有0.88%显著的回报。Bauguess et al.(2007)[7]利用1978~1998年间142个样本,发现股价对双层股权结构调整消息的公布没有反应,尽管这些企业绝大部分运营绩效要好,银行违约记录很少。

Dimitrova and Jain(2006)[10]利用1979~1998年间176家从单层股权转向双层股权的企业样本,发现双层股权这种资本结构调整方式提升了股东价值,在所有的4年期间内获得23.11%的超额回报,如果是新发行低投票权股票的话,超额收益将更大,达到52.61%。

Gompers et al.(2010)[12]使用了在NYSE、AMEX和NASDAQ三大交易所上市的所有双层股权企业为样本,避免以往研究中出现的内生性问题,采用了估值回归法(valuation regression methods),在单阶段回归中发现企业价值和内部人的现金流量权比重正相关,与内部人的投票权比重负相关,在工具变量回归中,估计结果相似,但显著性变得很低。因此,他们认为双层股权结构对企业价值有负面的影响。

正如Adams and Ferreira(2008)[1]指出的,目前的研究结论没有达成一致,这与样本的数量、时间等都有关,说明了该问题的复杂性,简单的结论是不可能的。双层股权在某些情况下会损害外部股东利益,在另外情况下可能又是有利的。

二、双层股权公司的投资行为

DeAngelo and DeAngelo(1985)[9]认为,关于管理业绩和投资机会的信息很难向外部投资者沟通,管理者持有投票权就能够防止不知情的投资者错误地更换现在的管理层,从而不用去选择那些尽管利润不高但效果容易让投资者观察到的项目。Google在2004年IPO招股说明书中指出,“在转向公众所有权中,我们建立了这样的公司结构(即双层股权结构),它使得外部股东很难接管或影响Google。这种结构将使管理层从事长期的、创新性方法更为容易”。Banerjee(2005)[5]指出,双层股权结构可以减轻企业的投资不足问题。当企业拥有正净现值项目的机会,需要进行股权融资来增加投资时,如果融资可能使管理者的股权得到稀释,影响到控制权的话,管理者可能就不愿意进行融资,但如果双层股权结构使得管理者牢牢掌握控制权的话,管理者可能就愿意进行融资来进行投资。

表3 美国上市公司的股权结构

尽管理论分析支持双层股权结构有利于企业长期的投资,但实证分析却并不支持。Arugaslan,Douglas and Kieschnick(2010)[3]收集了1980~2008年间美国公司IPO的有效样本,双层股权结构公司有116家,单层股权结构公司有1815家。他们比较了单层股权和双层股权企业IPO募集资金的用途。企业IPO募集资金的用途包括:一般目的(如增加流动资金等)、资本结构调整(如回购优先股、偿还债务等)、投资(如长期项目投资等)、并购(如收购其他企业等)。从表4可以看出,双层股权企业的IPO募集资金主要是用于资本结构调整,占比为56.90%,而用于投资和收购的很少,只有7.76%,这与上述的观点并不一致。

Arugaslan,Douglas and Kieschnick(2010)[3]还从投资期限的角度来比较单层股权和双层股权企业的投资情况,并分了一年期限和三年期限、投资总额和研发投资总额等类别。表5表明了双层股权企业与单层股权企业在投资期限上基本是相同的,没有反映出双层股权企业对长期投资的特别重视。

表4 单层股权和双层股权企业IPO募集资金的用途比较

表5 单层股权和双层股权企业IPO后投资情况比较

因此,双层股权结构是否能够促进企业进行长期有利的投资,结论并不确定。

三、双层股权公司的代理成本

双层股权公司受到很多批评的重要原因是其可能产生极高的代理成本,因为:一是管理层持有的投票权越多,当公司业绩很差时,来自代理权争夺或者敌意收购成功的可能性就越小,从而降低企业价值。Grossman and Hart(1988)[13]、Harris and Raviv(1988)[16]从控制权竞争的角度,都认为双层股权结构会损害公司价值。二是担心管理层会利用自己对企业的信息优势,做出一些有利于自己而不利于企业的决策,如关联企业之间的利益输送。而管理层所承担的成本则是他所持有的股权比例,这个比例在双层股权企业是很低。但DeAngelo and DeAngelo(1985)[9]认为,虽然管理层持有投票权,并不意味着就不受约束,仍会有其他的替代性约束机制。比如,资本市场存在着惩罚机制。理性的投资者会预期到这种管理层的不当行为,当企业上市时,他们的申购价格会很低,并且折扣非常大,以至于能够覆盖控制股东不利决策所造成的货币损失。为此,控制股东需要做出承诺,以减少这种折扣和融资成本。而可信的承诺就是持有大量低投票权的股票,超过获取控制权所要求的最低份额,当他做出的决策不利于企业价值时,自身受到的损失也会很大。Gompers et al.(2010)[12]发现,美国双层股权企业的内部人(管理层和董事)持有的现金流量权的平均值为40%左右(投票权的比例在60%左右),远超过必需的水平,支持了DeAngelo and DeAngelo(1985)[9]的观点。Zohar Goshen and Assaf Hamdani(2014)[26]认为,双层股权结构有利于企业家获得控制权来实现其独特的价值(idiosyncratic value),而这种独特的价值表现为一个经营理念(business idea),可能涉及产品、市场、管理或者财务等各方面的。但这种理念无法向投资者进行沟通,并且会产生信息不对称问题。

近年来,实证方面的研究也不断出现。Hanson and Song(1996)[15]以31家双层股权企业69个收购案例为样本,发现当管理层控制欲望越强,多元化收购越可能,越愿意去进行能够带来很大私利的收购,如一些不相关的收购,分散了管理层企业专用性的人力资本投资,从而损害了外部股东的利益。Masulis,Wang and Xie(2009)[21]利用的样本与Gompers等(2009)[12]相同的样本,从公司现金持有量、CEO薪酬、收购和资本支出等四个方面进行了分析,发现随着这种投票权与现金流量权份额的差距越大,公司现金持有量对企业价值的贡献越低、CEO的薪酬越高、管理者进行低效率的收购越高、资本支出的效率越低,从而支持了投票权大于现金流量权的股东会牺牲外部股东利益来获取自身私利的假说。Amoako-Adu等(2014)[2]利用2001~2007年间的792个双层股权企业-年度样本点,发现相比单层股权公司,美国的双层股权公司支付更少的现金股利,并且现金分配随着控制权和现金流量权之间差异的扩大而减少,这与管理层利用控制地位来获取个人私利的假设是一致的。

但Jordan, Liu, Wu(2014)[20]利用了1995~2002年数据,发现了双层股权公司比单层股权公司有更多的现金股利支付和总股利支付,并且常规股利支付要多于特别股利和回购。当双层股权企业现金流充足但发展机会缺乏时,会将发放更多股利作为事先承诺的兑现。因而他们认为双层股权企业代理成本低。

从现有的研究来看,双层股权企业的代理成本是否比单层股权企业高,在理论上和实证上都存在着分歧,但支持双层股权企业具有高代理成本的实证研究要更多些。

这部分梳理了双层股权企业的股票投资回报、投资行为、代理成本等方面的研究,可以看出依然存在着大量争论,没有达成共识(Adams and Ferreira,2008)[1]。这与双层股权结构带来的控制权集中有着重要关系。控制权的集中,一方面可能对控股股东和管理者产生激励效应,提升公司价值,但另一方面也可能产生壕沟效应,带来更大的代理成本,从而降低公司价值。这两种冲突的效应是目前双层股权结构出现争议的根源。企业选择合适的控制权结构,就是要权衡(trade-off)这两种效应。不同的研究采用的分析角度不同、样本不同、时期不同等,都会造成结论的不一致,对双层股权结构进行一种确定性的评价是不可能的。实际上,双层股权结构是否合适,可以由市场的力量来决定。Howell(2009)[18]统计了在1992~2006年间,美国有61家双层股权公司选择取消双层股权模式,转而采用一股一票模式。他发现,资本市场对双层股权的取消都做出了正向的、显著的反应。这反映了市场对控制权结构的选择发挥着决定性作用。

我国引入双层股权制度的可行性分析

双层股权结构在全世界许多国家被广泛使用,很多科技型企业采用这种结构取得了很大的成功。目前,我国还没有发行无投票权股或超级投票权的股票,这使得许多优秀的企业,如百度、京东、阿里巴巴等都选择去境外(主要是美国)采用双层股权结构进行上市,说明了市场存在着对双层股权结构的需求。在NASDAQ上市中概股中,有16%的公司采用了多层股权结构(冯向前,2014)[29]。随着经济增长方式的调整和科技的快速进步,我国必将涌现出大量的高科技企业,从国际经验看这些企业倾向于采用双层股权结构的方式来融资。因此我国要尽快引入该制度,以满足市场的需求,特别是高科技企业的需求。如果要引入该制度,则需要解决两个方面的问题:一是如何突破现行的法律障碍;二是如何保护双层股权企业的投资者利益。

我国《公司法》第127条规定:“股份的发行,实行公平、公正的原则,同种类的每一股份应当具有同等权利。同次发行的同种类股票,每股的发行条件和价格应当相同;任何单位或者个人所认购的股份,每股应当支付相同价额。”第132条规定:“国务院可以对公司发行本法规定以外的其他种类的股份,另行作出规定。”实际上,我国对是否允许发行无投票权股或超级投票权股并没有给出一个确定性的结论(张舫,2013)[33]。冯向前(2014)[29]认为可以借鉴优先股在《公司法》框架下的推行经验,来推行双层股权制度,因此,目前的法律障碍是可以突破的。

尽管我国没有发行双层股权的股票,但是现金流权和控制权分离的情形是存在的。现金流权和控制权分离一般有金字塔结构(Pyramid Structure)8、双层股权结构和交叉持股等方式。我国引入双层股权结构会出现什么情况,通过观察其他两种方式的表现会有很大的参考意义。以我国对金字塔结构的研究为例。如,邹平、付莹(2007)[34]以2001~2005年66家上市公司为样本,发现最终控制人的控制权与现金流权的分离程度与企业价值显著负相关。刘运国、吴小云(2009)[31]研究了终极控制人、金字塔控制与控股股东的“掏空”行为之间的关系,发现不管终极控制人的类型,都存在“掏空”上市公司的行为。刘情、宋从涛(2012)[30]以2008~2010年我国民营制造业上市公司为研究对象,发现民营上市公司背后的金字塔层级越多,公司业绩越差;民营上市公司终极控制人控制权与现金流权分离度越大,公司业绩越差。因此,很多研究都认为现金流权和控制权分离会侵害投资者利益,但也有少量不同的观点,如曹裕等(2010)[27]从企业生命周期的角度,发现两权分离程度在成长期和成熟期会降低公司价值,而在衰退期则提升公司价值。谢德明等(2010)[32]选取2008年度民营化上市公司325个样本进行实证研究,得出两权分离对企业价值具有激励作用的结论。总体上,现有研究支持我国企业的两权分离可能会侵害中小投资者利益,这与美国的情况基本相似的。

为了避免双层股权结构可能更容易侵害投资者的利益,可以采取以下措施:一是建立保护中小投资者的配套机制和制度安排,如强制信息披露和非司法救济机制(陈若英,2014)[28]。二是在推行实践过程中,设计完善的双层股权企业上市规则,如上市前就要求具有了双层股权结构、限制多倍投票权股票转让、限制多倍投票权股票的表决领域和分红权利等(冯向前,2014)[29]。三是采取渐进推进的策略,如早期可针对高科技企业推行该制度,因为高科技企业创始人的控制权对企业未来发展至关重要;对于投资者,早期可以开放给合格投资者,这些投资者的自我保护能力比较强,可以有效抵御各种侵害行为。总之,经过小范围的试点,不断“试错”,积累经验后再全面推广。通过建立配套的特定制度安排、设计审慎周密的实施方案和稳步渐进的推进,可以满足市场对双层股权结构的需求,切实保护双层股权企业投资者的利益,减小双层股权制度的风险。

注释

1.深交所总经理宋丽萍在2014年5月举办的“第四届中国(西部)高新技术产业与金融资本对接推进会”上呼吁,“针对由科技人才创立并主要依靠科研人员创新能力发展的企业,公司法、证券法在修订时,可以考虑为双层股权结构预留一些空间。”

2.早期的双层股权结构实际上是限制型投票权(restricted voting),部分普通股的投票权被限制了,而后来的双层股权结构实际上是增强型投票权(augmented voting),部分普通股的投票权被增强了。

3.限制投票权的股票主要在美国证券交易所和纳斯达克发行。

4.AMEX对企业发行不同投票权的股票附加了一些要求,如高投票权和低投票权股票之间的投票权比例不超过10:1,低投票权的股票必须有一些选举董事的权利等。

5.上个世纪80年代,由于垃圾债券的兴起,使得敌意收购变得很普遍。

6.该规则同时留下一个缺口,规定如果出于善意的商业目的,改变表决权是允许的。该规则的意图是:在确保管理层承担责任、限制恶意收购的情形、保持公众股东的权利、限制交易所之间的恶性竞争、保护美国证券市场的完整性等相互矛盾的目标之间保持平衡。

7.2009年1月16日,纽约证券交易所集团并购了美国证券交易所。

8.金字塔持股结构指公司实际控制人通过间接持股形成一个金字塔式的控制链实现对该公司的控制。终极控制人控制第一层公司,第一层公司再控制第二层公司,以此类推,通过多个层次的公司控制链条取得对目标公司的最终控制权。