分析师盈余预测误差的事前估计

2015-11-22曲佳莉曾奇一

曲佳莉 曾奇一

(西南交通大学经济管理学院,四川 成都 610031)

引言

证券市场上的财务分析师以其拥有的专业知识和财务分析技术,以及优势的信息获取渠道,对各种信息进行整理、分析,并最终形成研究报告,向市场投资者发布关于企业未来收益的各种预测信息。Amir等(2003)[3]曾指出财务分析师提供的信息具有增量贡献,他们能将大量私人信息,经过加工处理后变为公共信息,增加市场上的信息供应量,从而改变了企业的信息环境。由于分析师的市场信息中介地位,他们向市场提供的各类预测信息被认为是反映了市场的一种期望,因此,在大量的实证研究中,分析师对企业的盈余预测往往被用来代替市场对企业未来收益的期望,以及被用于构建企业价值估计模型[6][12][20]。这其中包含的假设是分析师盈余预测是公正和客观的,并且反映了所有的信息,即分析师盈余预测应该具有较高的准确度,但是由于受到各种利益冲突和信息不对称的影响,分析师预测总是存在误差,且该误差主要呈乐观性偏向[5][15][18]。

由于分析师预测误差只有在企业盈余报告公布之后才能直接观察到,在盈余报告公布之前,分析师的预测误差是无法直接观察的,这就对需要使用分析师预测数据的一些研究带来了不利影响。因此,一些学者已经开始探索可行的方法对分析师盈余预测误差进行事前估计,以此对分析师实际预测值加以调整,以达到提高分析师预测数据准确度的目的[13][14][16][ 19]。但是,这些探索性的研究主要集中在以西方成熟的资本市场为背景,而很少涉及到对中国证券市场上分析师预测误差的事前估计。与发达国家的资本市场相比,中国资本市场还存在着企业信息披露内容不完善、披露不及时、真实性程度低等现象,这使得我国证券市场的分析师所获得的信息都逊于发达国家的同行;同时,由于我国证券分析师行业起步较晚,证券分析师的分析和预测能力与发达国家的证券分析师相比还存在很大的差距[25],这些因素都导致我国财务分析师盈余预测存在较大的误差[28]。但是,目前对我国分析师预测误差的研究主要集中在误差的形成原因及影响因素[22][28][29],并且,这些研究所指的预测误差都是事后观察到的误差,而鲜有文献对分析师预测误差进行事前估计。那么,包含在中国分析师预测信息中的误差是否也能通过事前估计的方法加以剔除呢?剔除误差以后的分析师预测信息是否能更好地代表市场期望呢?这成为本文所关注的问题。

本文以中国资本市场为背景,探讨对中国分析师盈余预测误差进行事前估计并加以剔除的可行性,并借鉴Larocque(2013)[16]的方法对我国分析师预测误差进行了事前估计,而且还对剔除预测误差以后的分析师预测信息是否能更好的代表市场期望进行了检验。本文的研究意义主要体现在:证实了中国分析师盈余预测误差是可以事前估计的,并且能够被有效地剔除。鉴于我国分析师盈余预测信息存在较大的误差,而在一些的实证研究中又切实需要分析师预测信息[26][27],因此,本文的研究对于如何合理使用分析师预测信息提供了一种可靠的借鉴,有助于推动相关研究的进展。

理论背景

一些经验研究表明分析师预测是存在误差的,它并不能完全反映市场上的信息,例如,Lys和Sohn(1990)[17]发现分析师最新的预测信息仅仅反映了包含在股票价格中的66%的信息。Ali等(1992)[2]则指出分析师没能及时更新信息,从而使分析师提供的信息落后于股票价格所反映的信息。Guay等(2011)[13]也指出反映迟钝是分析师预测的一个显著特点,如果分析师不能及时更新预测信息以适应股票价格的变化,那么他们所提供的信息将是市场期望收益较弱的代理变量。另外,由于各种原因,分析师预测还具有乐观性偏误的特点,McNichols和O’Brien(1997)[18]认为由于那些乐观性的预测更容易被市场观察到,所以分析师会对公司进行选择性的预测,从而保证他们提供的信息能受到市场的欢迎。Easterwood和Nutt(1999)[7]指出由于分析师对好消息反应过度而对坏消息反应不足,从而导致了分析师预测的乐观性误差。Richardson等(2004)[21]指出预测期间越长,预测误差越大,并且越具有乐观倾向。Jackson(2005)[15]则认为那些发布乐观预测的分析师能为经纪公司达成更多的交易,因而分析师有动力发布乐观性预测。Chen和Matsumoto(2006)[5]也证实分析师为了讨好上市公司管理层,以便获得更多的内部信息,会发布乐观性的预测。

由于分析师预测存在误差,以及该误差总是呈现出乐观性的特征,因此,分析师预测信息用于代表市场期望的有效性受到了不良影响,其中一种典型的情况就是分析师盈余预测作为计算公司权益资本成本的重要输入变量,而该误差的存在则导致了权益资本成本的估计产生了偏误。例如,Claus和Thomas(2001)[6]曾指出分析师的乐观性误差会导致权益资本成本估计出现向上的偏误;而Easton和Monahan(2005)[8]则将隐含的权益资本成本与未来已实现的回报率不能建立起显著的正相关关系的原因归咎于分析师的预测误差导致权益资本成本估计不够准确;Easton和Sommers(2007)[9]则进一步通过比较研究证实分析师乐观性误差确实会导致权益资本成本被高估;此外,Mohanram和Gode(2013)[19]以及Guay等(2011)[13]也都发现,分析师预测误差使得权益资本成本估计不够准确,从而影响了权益资本成本与企业未来已实现的回报率之间的关系。

既然分析师预测存在误差,并且该误差会对分析师预测信息的使用结果产生不良影响,那么,该误差是否可以提前预测并加以剔除呢?Ali等(1992)[2]发现分析师预测虽然存在乐观性偏误,但是这个误差是可以提前预测的,分析师盈余预测经过误差调整以后对企业未来收益的预测能力明显上升。Elgers和Lo(1994)[10]也指出根据先前的盈余和回报率的相关信息调整分析师预测,可以有效地降低分析师预测误差。Frankel和Lee(1998)[11]也认为分析师预测误差是可以预测的。后来,Hughes等(2008)[14]建立了一个包含多种因素的复杂模型对分析师的预测误差进行了事前估计,而Mohanram和Gode(2013)[19]则在Hughes等(2008)[14]的研究的基础上进一步完善了分析师预测误差估计模型,并且他们还证实分析师预测误差调整以后能更好地代表市场期望,以调整后的分析师预测值重新估计的权益资本成本与未来已实现回报率的相关性也得到增强。另外,Guay等(2011)[13]通过三种途径对分析师预测误差进行了调整,使分析师预测能更及时反应市场信息,同样,该调整能增强企业期望回报率与未来实际回报率之间的相关性。而Larocque(2013)[16]则在Ali等(1992)[2]的基础上构建了相应的模型对分析师关于企业第T期和T+1期的盈余预测的误差进行了事前估计,并且他们还证实以误差剔除以后的分析师预测值计算的权益资本成本显著低于之前的水平。

由此可见,分析师盈余预测虽然不可避免会产生误差,并且该误差还存在乐观性的特征,但是该误差是可以进行事前估计并加以剔除的,剔除误差以后的分析师预测值能更好的反映市场期望。对我国分析师盈余预测的研究也是近几年国内研究的一大热点问题,涉及的内容主要有:石桂峰、苏力勇和齐伟山(2007)[28]对中国分析师盈余预测精准度影响因素的研究;岳衡和林小驰(2008)[29]对中国证券分析师盈余预测的相对准确性及决定因素的研究;郭杰和洪洁瑛(2009)[24]对中国分析师盈余预测有效性的研究;以及方军雄(2007)[23]和白晓宇(2009)[22]分别针对企业信息披露透明度对分析师预测准确性影响的研究。这些研究大都表明,中国证券分析师盈余预测存在较大的预测误差,并且该误差具有显著的乐观性特征,但由于研究目的不同,他们并没有关注如何对分析师预测误差进行事前估计。因此,为了拓展对分析师预测的研究,弥补国内相关研究空白,本文将借鉴Larocque(2013)[16]的方法,对中国证券分析师预测误差进行事前估计,从而为如何合理使用分析师预测信息提供可靠的借鉴,进而推动相关研究的进展。

研究设计

一、分析师预测误差估计模型

Larocque(2013)[16]指出分析师当期预测误差与上一期的预测误差、过去已实现的回报率、企业规模以及未来特定时期的回报率有关,在此基础上,他建立了以下模型,以当前可获得的信息对分析师预测误差进行事前估计。本文借鉴该方法对我国分析师预测误差进行事前估计:

其中,Errorjt(Errorjt+1)表示分析师对企业j第t年(第t+1年)每股收益预测的实际误差,它是事后的误差,其值等于分析师对企业j第t年(第t+1年)EPS预测值减去第t年(第t+1年)企业实际EPS之差,再除以t-1年末的股票收盘价pricet-1,分析师预测值用当年6月份所有分析师对企业j第t年(第t+1年)EPS预测的平均值表示,记为Fepsjt(Fepsjt+1)。是上一年分析师的实际预测误差,等于Errorjt滞后一期的值。Ali等(1992)[2]发现本期分析师预测误差与过去的预测误差存在正相关关系,Larocque(2013)[16]也发现α1和β1都显著为正。

RET_LAGjt表示企业过去已实现的回报率,它等于上一年7月初到当年6月末前一天的股票回报率。Abarbanell(1991)[1]发现分析师预测误差与股票过去的回报负相关;Guay等(2011)[13]将此归结为分析师没能及时更新预测信息,从而导致了在股票价格中已经得到反映的信息,没有及时反映到分析师预测信息中;Larocque(2013)[16]也证实在他所选的样本期间,分析师预测误差与股票过去的回报率负相关,即α2和β2都显著为负。

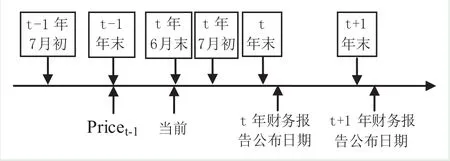

1n(MVjt-1)表示企业规模,本文用公司j上年末市场价值的自然对数来表示。Easton和Sommers(2007)[9]发现分析师预测误差与企业规模负相关,Larocque(2013)[16]的结论也显示α3和β3显著为负。RET_ETjt(RET_ETjt+1)表示从当年7月初到公司j公布第t年(第t+1年)财务报告的前一天的股票回报率,Larocque(2013)[16]认为将该变量纳入回归模型有助于消除在这段时间内发生的事件对分析师预测误差产生的影响,并且预期α4和β4都显著为负。计算各变量的时间起止如图1所示。

图1 时间关系示意图

本文通过模型(1)、(2)计算出Errorjt和Errorjt+1的拟合值,分别记为和Erro,即分析师预测误差的事前估计值,它是通过估计得到的分析师当前预测信息中所包含的误差。例如,本文以当年6月份分析师的一致性预测作为当前预测,Erro和Erro则表示当年6月份分析师对企业j第t年和第t+1年的盈余预测信息中所包含的误差的估计值。实际上,该误差只有在第t年和t+1年企业财务报告公布之后才能被直接观测到,本文则希望在当年6月末对其进行事前估计,并将其从分析师实际预测信息中剔除。

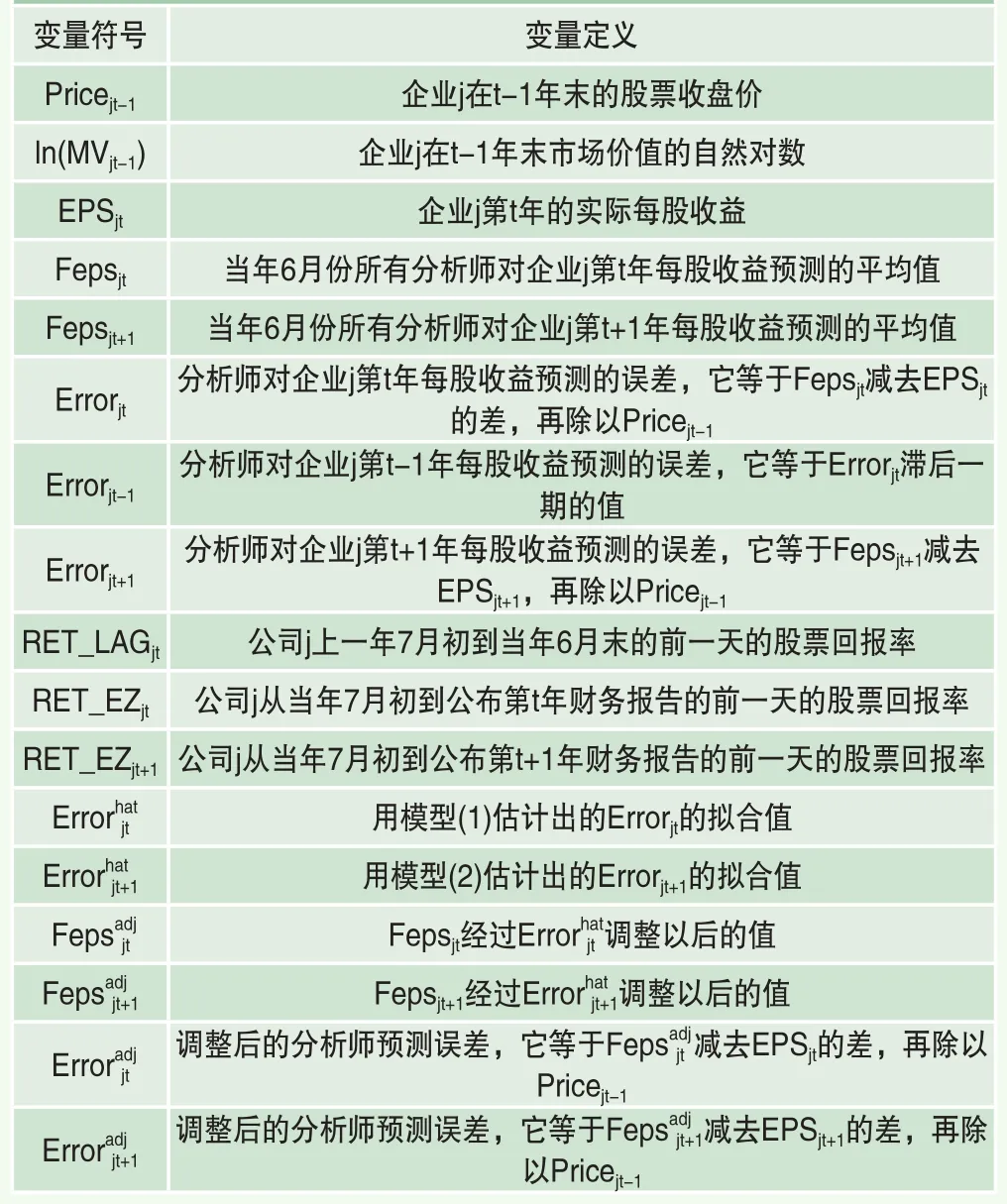

表1 变量定义

本文采用与之类似的方法,只不过我们只用过去1年的回归系数,而非3年回归系数的平均值做预测,这是因为我国分析师预测数据库从2004年才开始有记录,如果以过去3年回归系数的平均值做预测,最终能得到的分析师预测误差的样本期间过短。因此,我们用于估计分析师预测误差模型的样本期间为2006~2011年,而估计出的分析师预测误差样本期间为2007~2012年。最后,本文用对分析师的实际预测Fepsjt和Fepsjt+1做相应调整,即用分析师实际预测值减去分析师预测误差,从而计算出调整后的分析师预测值,记为和然后再以 和 计算调整后的分析预测误差,记为

各变量的定义如表1所示。

二、样本选择与数据来源

本文以我国沪深两地上市公司2006~2012年的所有公司为初始样本,参照Easton和Sommers(2007)[9]的做法,剔除收盘日期不在12月末以及数据缺失和不能获得相关数据的公司,共得到5035个公司年度样本用于估计分析师预测误差模型,其中用于估计分析师对企业第t年盈余预测的误差的样本共4967个,用于估计分析师对企业第t+1年盈余预测的误差的样本共3854个。本文所使用的分析师预测数据来自锐思数据库,其他数据均来自国泰安研究数据库。

实证结果与分析

一、描述性统计分析

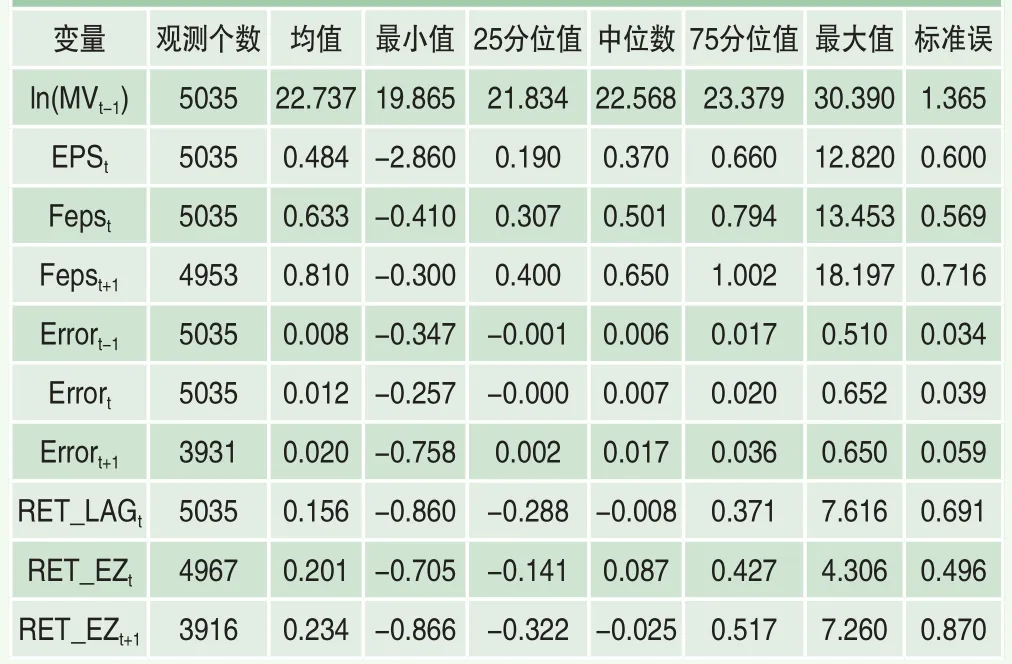

表2 描述性统计

表2展示了相关变量的描述性统计。从中可以看出,Errort和Errort+1的平均值和中位数都大于0,这表明我国分析师对企业第t年和第t+1年盈余预测的平均值大于第t年和第t+1企业实际盈余,分析师的盈余预测存在乐观性偏误。从Errort+1的25分位数大于0,以及Errort+1的平均值和中位数都大于Errort可以看出,预测期间越长,分析师乐观倾向越普遍,乐观性误差也越大。这与Larocque(2013)[16]观察到的美国分析师预测误差存在相似的特征,只是我国分析师预测误差的平均水平比美国分析师预测误差的平均水平略低,美国分析师对企业t年和t+1年EPS预测的平均误差为0.017和0.028。

二、分析师预测误差的估计

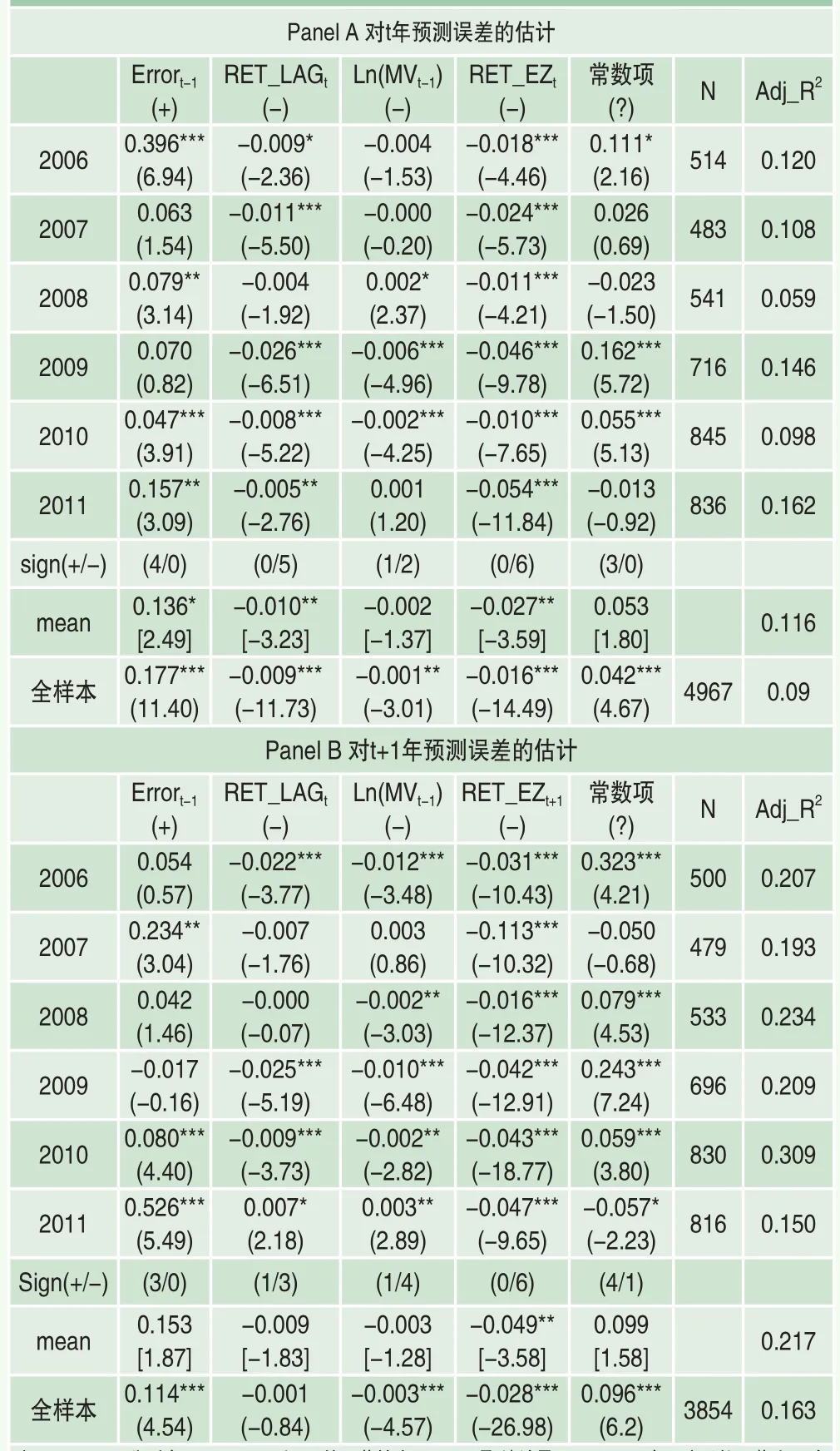

表3展示了分析师预测误差估计模型的逐年回归结果,Panel A是对分析师对企业第t年盈余预测误差的估计,Panel B是对分析师对企业第t+1年盈余预测误差的估计。从表3可以看出,Panel A和Panel B中各回归R2的平均值分别为11.6%(t年)和21.7%(t+1年),这说明回归模型具有较好的拟合度,本文所选择的变量对于分析师预测误差的事前估计具有较好的解释力。

从表3也可以看出各变量回归系数的符号都符合预期。具体而言,在Panel A中,Errort-1的系数有4年为正,6年的平均值以及全样本回归结果也都显著为正;在Panel B中,Errort+1的系数有3年显著为正,全样本回归结果也显著为正,这表明分析师当前预测误差与过去的预测误差显著正相关,分析师的预测误差是有惯性的,如果过去的预测误差比较大,当前的预测误差也可能比较大,这与Ali等(1992)[2]的发现是一致的。

RET_LAGt的系数在Panel A中,有5年显著为负,并且6年的平均值以及全样本回归结果也都显著为负;在Panel B中,有3年显著为负,这表明分析师预测误差与企业过去已实现的回报显著负相关,Guay等(2011)[13]认为这体现了分析师在信息更新方面存在的不足,由于分析师认识的局限性,分析师预测信息并没有完全反映市场上的信息,即使这些信息已经通过股票价格得到了体现,由此可见,中国证券分析师在更新预测信息时也面临同样的问题。

企业规模1n(MVt-1)的系数在Panel A中有2年显著为负,在Panel B中有4年显著为负,在Panel A和Panel B中的全样本回归都显著为负,表明企业规模与分析师预测误差负相关,这可能是由于大公司信息披露更加完善,从而提高分析师预测信息的准确度。

RET_EZt和RET_EZt+1的系数始终显著为负,这表明未来信息不确定是影响分析师预测误差的一个重要因素,分析师预测产生误差的一个重要原因是预测信息提前于企业盈余公布时间,在这个期间内能够影响企业实际盈余的信息,并不能被分析师提前发现,因而导致分析师预测值与企业实际盈余会产生较大的偏差。

从表3的分析结果可以看出,Larocque(2013)[16]提出的分析师预测误差事前估计模型稍加调整以后也适合用于对中国分析师预测误差的估计,模型具有较高的拟合度,各解释变量与Errort和Errort+1的关系也与理论预期一致。这为如何在事前合理的剔除中国证券分析师预测误差提供了一种可行的方法,本文以下将对该方法的有效性做进一步检验。

表3 分析师预测误差估计

三、分析师预测误差调整效果检验

1.分析师预测误差调整前后相关变量比较

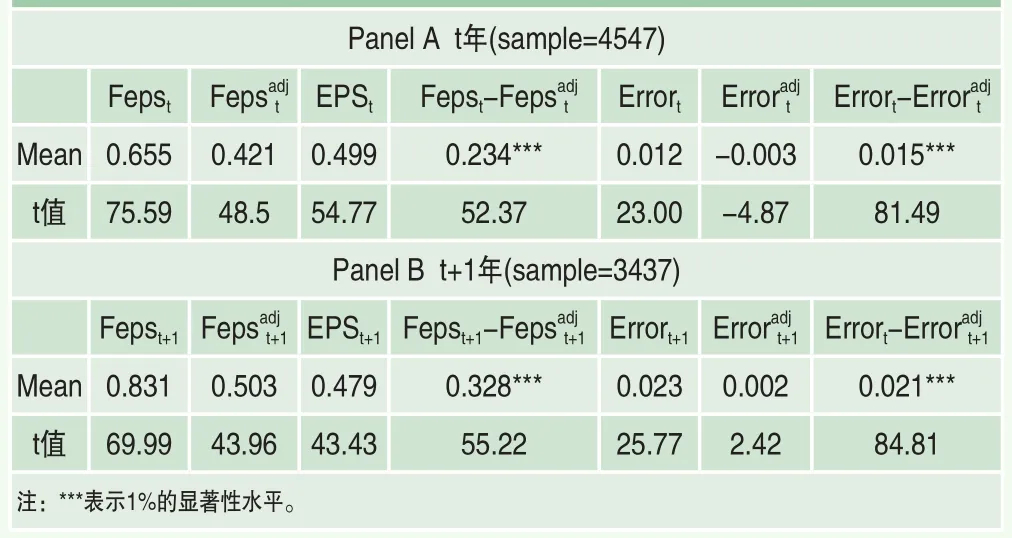

本文首先检验上述方法能否有效的降低分析师预测信息中所包含的误差。首先,本文利用表3的估计结果,计算出Errorjt和Errorjt+1的拟合值,然后对分析师的实际预测做相应的调整,从而计算出误差调整后的分析师预测及误差调整以后的分析师预测误差最后再对预测误差调整前后分析师预测值和预测误差进行比较。结果如表4所示。

从表4可以看出,调整前的分析师预测值显著大于调整后的分析师预测值,其中,分析师对企业第t年的盈余预测,调整前比调整后大0.234;对t+1年的盈余预测,调整前比调整后大0.328,该差异都在1%的水平上显著。这主要是由于我国分析师盈余预测普遍存在较高的乐观性误差,因此,将该误差通过事前估计的方式从分析师实际预测值中剔除以后,调整后分析师的预测值会显著的低于之前的水平。从分析师预测误差来看,调整前分析师对企业t年和t+1年的盈余预测都存在较大的乐观性误差,其平均误差为0.012和0.023,而采用事前估计的方式对分析师预测误差进行调整以后,重新计算的分析师对企业t年和t+1年盈余预测的误差分别降低到-0.003和0.002,该误差显著低于之前的水平,且更加接近于0。由此可见,本文采用事前估计的方法能够对我国分析师预测误差进行有效地估计,通过该方法剔除预测误差以后的分析师盈余预测更加接近企业的实际水平,误差更小,这初步证明了该误差预测模型对中国分析师预测误差调整的有效性。

表4 分析师预测误差调整前后相关变量比较

2.ERC检验

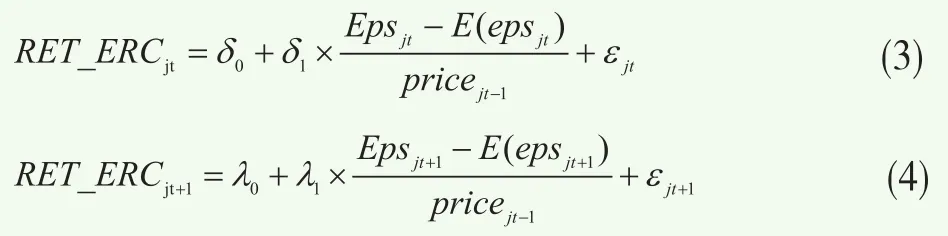

虽然调整以后的分析师预测更加接近企业未来的实际盈余,误差更小,但是调整后的分析师预测值与企业实际盈余并不是一回事,二者不能等同,因为,Brown(1993)[29]曾指出事后已实现的盈余并不能够代替市场对企业未来盈余的期望值。为了判断调整后的分析师预测是否能更好的表示市场期望,本文借助于盈余反应回归模型,以调整前后的分析师预测值分别代表市场期望,通过检验企业未预期的盈余(unexpected earnings)与企业未预期的回报率(unexpected return)之间的关系,即ERC检验,从而判断哪一个预测值能更好地表示市场期望,具体模型如式(3)和式(4)所示:

其中,RET_ERCjt和RET_ERCjt+1表示当年6月末的前一天到企业j公布第t年和第t+1年财务报告后一天的股票回报率;Epsjt和Epsjt+1分别表示企业j第t年和t+1年实际每股收益;pricejt-1表示上年末的股票收盘价;E(eps)jt和E(eps)jt+1分别表示市场对企业j第t年和t+1年每股收益的期望值,本文用分析师预测误差调整前后的分析师预测别代替E(eps)jt和E(eps)jt+1,对模型(3)和(4)进行估计,最终的回归结果如表5所示。

表5 分析师预测误差调整前后的ERC检验及比较

表5的Panel A展示的是针对t年的ERC检验结果。从中可以看出,分析师预测误差调整后,未预期盈余的系数由之前的3.053提高到3.592,提高了0.539;模型的R2也由之前的7%提高到10.8%,提高了3.8个百分点,经过Vuong检验,该差异在1%的水平上显著为正。Panel B是对t+1年的ERC检验结果,从中也可以看出,分析师预测误差调整后,未预期盈余的系数虽然没有发生显著的变化,但是,回归模型的 则由之前的15%提高到17%,提高了两个百分点,经过Vuong检验,该差异也在1%的水平上显著为正。这表明在盈余反应回归模型中,以调整后的分析师预测值代替市场期望,增强了未预期盈余与企业超额回报率之间的关系,并且有助于提高盈余反应回归模型的解释力度。由此可见,本文采用的分析师预测误差事前估计的方法能有效地剔除分析师当前预测中所包含的误差,经过误差调整以后的分析师预测值比未经调整的分析师预测值能更好的代表市场期望,从而提高了分析师盈余预测信息的有用性。

结论

分析师盈余预测普遍存在一定的误差,由于该误差的存在降低了分析师预测信息作为市场期望值的代理变量的效用,并且它只能在企业实际盈余公布之后才能被观察到,因此,该误差对需要使用分析师预测数据代表市场期望值的一些研究带来了不利影响。本文以中国资本市场为背景,借鉴Larocque(2013)[16]的方法,对中国证券分析师盈余预测误差进行了事前估计,并且对该估计方法的效果进行了检验。研究结果表明:(1)我国证券分析师盈余预测普遍存在乐观性偏误,且预测期间越长,乐观性偏误较大;(2)我国分析师的预测误差是可以预测的,它与分析师过去的预测误差正相关,与过去已实现的回报率、企业规模以及将来特定时期的回报率负相关;(3)分析师预测误差经过调整后,分析师预测值更加接近企业未来的实际收益,误差也更小,并且经过误差调整以后的分析师预测值能更好的代表市场期望。

本文的研究结论对那些需要使用分析师盈余预测信息代表市场期望的相关研究具有重要的启示。分析师预测作用市场期望的代理变量其前提是,该预测是公正、客观的,且能完全反映市场上的信息,这要求分析师预测应该具有高度的准确性。但实际上,由于分析师认识的局限性,分析师预测并不能完全反映市场信息,而是存在一定的预测误差,再加之分析师容易受到各种利益冲突的影响,该误差更是表现出乐观性的特征。在这种有偏的预测误差的影响下,分析师预测信息并不能准确地反映市场期望。因此,在使用分析师预测数据进行相关研究时,我们应考虑到分析师预测误差的影响,必要时将该误差采用事前估计的方法加以剔除,从而提高分析师预测信息的准确度以及它对市场期望的代表性。