股权结构、税收差异与股利支付选择

2015-11-22邓鸣茂

邓鸣茂

(上海对外经贸大学金融管理学院,上海 201620)

引言

2012年11 月16日,财政部、国家税务总局发布了《关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2012]85号),并于2013年开始实施,导致2013年3月5日上海新梅股份有限公司分红令部分股民倒贴红利税的消息,引起关注。许多学者从各个角度对此政策进行了评论,有学者认为该政策可以抑制短期炒作行为,鼓励长期投资;有学者认为该政策不符合《公司法》同股同权的规定,对国有企业以及除证券投资基金以外的其他投资机构免税,而对证券投资基金和个人投资者按照持股时间长短不同实施差异化税收,实质上是存在税收歧视,不利于保护散户投资者。

本文以财税[2012]85号文规定的红利税差异化征收以及2008年实施的新企业所得税制度为切入点,探讨股权结构、税收差异对上市公司股利支付选择的影响。红利税的差异化征收是否是导致2012年与2013年财务年度现金红利屡创新高的一个原因?同时是否会引起一些上市公司采用股票回购作为股利支付的一种方式?

文献回顾

Miller(1977)[6]提出了包含公司所得税和个人所得税的“米勒模型”来估计债务杠杆对公司价值的影响,认为投资者的税收偏好会影响公司采用现金股利或股票回购的股利分配方式。自此以后,税收成本如何影响上市公司选择股利支付方式成为理论研究和政策讨论的焦点。

国内外的研究表明,投资者面临的税收政策会影响公司的现金股利政策。Miller和Modigliani(1961)[7]认为投资者的税收偏好会影响公司的股利分配方式。Lewellen等(1978)[8]研究发现面临红利税越高的个人投资者,越偏好投资股利收益率较低的股票。Litzenberger 和Ramaswamy(1982)[9]利用税后资本资产定价模型,发现税收政策对公司股利政策具有显著的影响。Grullon和Michaely(2002)[5]、Dittmar和Dittmar(2002)[3]研究了公司现金股利与股票回购的替代关系,认为在资本利得税低于现金股利税的情况下,税收成本差异会显著影响上市公司股利支付的选择。Perez-Gonzalez(2003)[10]发现大股东的现金股利税低于资本利得税时,公司的股利水平显著提高。不过,Barclay等(2009)[1]认为虽然大股东具有规避股利税收的偏好,但并没有显著影响公司的股利政策。

作为新兴资本市场,我国上市公司股权相对集中,无论中小投资者还是机构投资者,相对较低的持股比例使得决策影响力较弱,难以对控股股东形成有效制衡。陈信元等(2003)[11]认为高额的现金股利可能成为大股东利益转移的重要形式,不利于保护中小投资者。Chen等(2009)[2]给“股利掏空说”提供了新的证据。谢军(2006)[16]等认为,第一大股东具有发放现金股利的显著动机,能够迫使公司吐出更多的自由现金流,即股权越集中,现金股利支付水平越高,反之亦然。黄娟娟和沈艺峰(2007)[12]研究认为,上市公司股利政策主要是为了迎合大股东的需求,而广大中小股东的利益常被忽视。王化成等(2007)[15]认为控股股东对公司现金股利分配倾向和分配力度具有显著的影响。申嫦娥(2009)[13]认为企业的股息红利属于免税收入,而资本利得则全额应税,这与个人所得税征税方向完全相反。这样的税制设计,无疑会导致个人投资者和企业投资者对股利政策有完全相反的偏好。孙刚等(2012)[14]认为不同性质的控股股东对税收成本的关注程度存在显著差异:由于税利分离程度较高,民营控股股东对现金股利的税收成本更为敏感,尤其是在自然人直接控股的上市公司。

可见,税收制度对股利政策是有显著影响的,特别是在我国,个人所得税与企业所得税对股息红利和资本利得的征税方向相反。不同的股权结构,控股股东面临的税收成本不同,就会选择不同的股利支付方式。本文借鉴Graham(2003)[4]的方法,来研究控股股东现金红利税收差异对公司股利政策决策的影响。

税收制度背景、理论模型与研究假设

一、税收制度背景

1994年开始,根据《个人所得税法》,个人股票转让收益免征个人所得税,但对个人投资者从上市公司取得的股息红利征收股利所得税,税率为20%。2005年6月,《关于股息红利个人所得税有关政策的通知》(财税[2005]102号)规定自2005年6月13日起,个人投资者从上市公司取得的股息红利所得税税率减半,按照10%征收,送股按照面值进行征税,具体税率也为10%,公积金转增股票不进行征税。2012年11月16日,财政部、国家税务总局发布了《关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》(财税[2012]85号),于2013年开始实施,根据个人或者证券投资基金投资股票的时间长短确定减免应纳税所得的比例,如果个人投资上市公司的期限在1个月以内,其取得股息、红利应全额纳税,实际税负率为20%;如果在1年以内,则按应纳税所得额50%纳税,其实际税负率为10%;投资期限1年以上的,按应纳税所得额25%纳税,其实际税负为5%。

2008年新《企业所得税法》及其实施条例规定,居民企业连续持有其他居民企业公开发行并上市流通的股票超过12个月的,其获取的股息、红利等权益性投资收益属于免税收入。居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。众所周知,我国上市公司的股权集中度相对较高,而控股股东一般都是法人企业投资者,无疑这些企业也都是居民企业,作为控股股东的持股也都会长于12个月,因此,其股息红利所得一般都可归入免税收入的范围。这实际上有条件地降低了居民企业的现金红利税收成本,促使上市公司提高现金红利分配规模。另一方面,企业所得税中,股权转让所得也属于转让财产的所得,企业所得税采用综合所得计税方法,意味着股权转让所得并入其他一般所得全额征税,即相当于居民企业需要缴纳资本利得税。

从上面的分析可见,个人投资者与居民企业对上市公司进行股权投资,股息红利和资本利得的个人所得税与企业所得税的征收方向是完全相反的,特别是机构投资者(除证券投资基金)作为居民企业持有上市公司股票12月以上的可以享受免税待遇,而个人投资即使持有12月以上,仍需要缴纳5%的股息、红利所得税。有学者认为,对机构投资者实行免税政策的目的在于消除经济性双重征税,因为机构投资者获得的收益最终还需要分配给个人,须缴纳个人所得税。但是,从我国的实际来看,很多机构投资者如证券公司、保险公司、社保基金、国有企业等,都属于是国有控股企业,股东通常是国家,那么实质上不存在个人所得税问题,这就意味着并不存在经济性双重征税问题。而对机构投资者的免税政策,是否会导致上市公司的股利支付选择发生变化,是一个值得研究的问题。

二、理论模型

股利支付率是公司股利政策的一个重要内容,如果公司将税后利润通过现金股利形式支付给投资者,投资者需要缴纳股利所得税,留下未分配的利润,则会转化为资本利得,或者公司采取股票回购方式转化成资本利得,投资者需要缴纳资本利得税。为了研究红利税和资本利得税对公司股利政策的影响,本文采用米勒模型,引入股利支付率变量。米勒模型中,τs表示了个人股票所得税的平均税率,由于个人投资股票的所得包括股利所得和资本利得,那么假设股利支付率为d,股利税率为τd,资本利得税税率为τg,则τs=d*τd+(1-d)τg,该公式隐含的意义就是公司将一部分利润作为股利分配给股东,剩余部分则转化为资本利得。把τs代入米勒模型中,得出:

1.如果τd>τg,即股利所得税率大于资本所得税率,则有这表明在资本结构不变的情况下,股利支付比率d越高,股利政策所带来的节税价值越小,公司的理性选择是低股利支付。

2.如果τd=τg,则有股利政策与公司价值无关。

3.如果τd<τg,即股利所得税率小于资本所得税率,则有这说明在资本结构不变的情况下,股利支付比率d越高,股利政策所带来的节税价值越大,公司的理性选择是高股利支付。

综上,如果公司可以选择发放现金股利和股票回购两个渠道实现公司收益的分配,那么τd和τg之间的差异将造成股利政策的变动。

三、研究假设

根据上面的税收制度背景与理论模型,个人投资者与居民企业对上市公司进行股权投资,股息红利和资本利得的个人所得税与企业所得税的征收方向是完全相反的。个人投资者面临股利税率为τd大于资本利得税税率为τg,而居民企业面临现金股利税率为τd小于资本利得税税率为τg,在上市公司的控股股东中居民企业占主体地位,公司的理性选择是高股利支付,而个人投资者倾向于股票回购。特别是在我国股票市场中,国有控股的上市公司一直是资本市场的主体,控股股东的形式也多样化,比如财政部、中央国资委、地方国资委、社保基金、政府机构派出机构以及央企集团。作为国有控股上市公司的最终控制人,各级政府及其机构同时也是公司所得税和个人所得税的收缴者,因此作为国有企业的控股股东,不仅可以按照持股比例获得上市公司分配的现金股利,还可以获得与现金有关的所得税。在我国现行的税收征管体制下,上市公司分配给个人投资者和基金投资者的红利所得,其个人所得税均由上市公司代扣代缴给税务部门。上市公司现金分红比例越高,政府获得的现金红利税收越多,国有控股股东的整体利益就越大,这里的整体利益包括现金分红和现金分红税收两者之和。这表明,国有控股股东能够获得全部的现金分红,而不受现金分红税收的影响。因此,国有控股上市公司更倾向于分配较高水平的现金红利。2013年沪市上市公司现金分红6707亿,创历史新高,就具体行业来看金融业2013年派现总额高达3917亿元,占市场分红总额的58.41%;采矿业公司在沪市现金分红中也占据重要地位,共计派发现金红利1151亿元,占沪市分红总额的17.17%。金融业、采矿业上市公司几乎全部是国有控股公司。

对于民营控股上市公司,如果是民营法人机构控股,根据2008年的《新企业所得税法》,在控股公司和上市公司之间不存在有失公允的关联交易的情况下,控股公司从上市公司获得的现金股利可以作为免税收入。这样就降低了最终控制人在上市公司股利分配中的税收成本。(财税[2012]85号)的现金股利税新政对民营法人机构控股的民营控股上市公司的股利支付政策没有影响。如果是个人直接控股的上市公司中,个人股东和自然人一样,在公司分红时需要缴纳个人所得税,在2012年以前现金股利税率为10%。个人直接控股的民营上市公司倾向于降低现金红利的支付水平。(财税[2012]85号)的现金股利税新政将这类现金股利税率降为5%(注:这类企业的控股股东持有的股票期限一般超过1年),所以在2013年以后,这类民营企业可能选择提高股利支付水平。

对于我国上市公司,由于并不征收资本利得税τg,现金股利税率为τd大于资本利得税税率为τg,可以选择股票回购作为一种股利支付的方式。特别是证监会在2012年开始鼓励上市公司进行股票回购,将股票回购作为上市公司股利支付方式的一种选择。由于国有控股上市公司比民营控股上市公司更倾向于现金分红,所以民营上市公司逐渐将股票回购作为股利支付的一种方式。

而对于上市公司的高管来说,在2013年以前现金股利税收税率为10%与个人投资者没有差异,2013年以后由于股利税收新政现金股利税率降为5%(注:高管持有的股票期限一般超过1年),可能会对上市公司的股利支付水平产生影响。

对于除证券投资基金以外的金融机构投资者,其控股股东大都属于国有企业性质,现金股利收入属于免税收入,因此除证券投资基金以外的金融机构投资者更倾向于较高的现金股利支付水平。对于证券投资基金来说,对于现金税收成本并不敏感,更倾向于股票价格的上涨。根据以上分析,本文提出以下研究假设:

H1:与国有控股上市公司相比,上市公司的民营控股属性对现金股利的支付水平与支付倾向并没有显著影响,而国有控股上市公司更倾向于发放较高水平的现金股利。

H2:与民营法人控股的公司相比,自然人控股的上市公司在2013年以前更倾向于发放较低水平的现金红利。

H3:在2013年以后,上市公司的高管持股比例越高,越倾向于发放较高水平的现金股利。

H4:除证券投资基金以外的金融机构投资者持股比例与上市公司的现金股利支付水平正相关。证券投资基金持股比例与上市公司的现金股利支付水平没有显著关系。

H5:相对于国有控股,民营控股上市公司选择股票回购作为股利支付方式的趋势越来越明显。

样本选择与研究设计

一、数据来源和样本选择

本文以2008~2014年所有A股上市企业为样本,其财务数据年度为2007~2013年,并删除以下样本:(1)金融行业类上市公司;(2)财务数据缺失的上市公司;(3)被ST、PT的上市公司;(4)存在中期现金分红的上市公司;(5)年末亏损和净资产为负的上市公司。总观测数为9519个。为了控制异常值,所有变量均在上下1%和99%分位数处做了极值截尾(Winsorize)处理。金融机构投资者持股数据取自WIND金融资讯数据库,其中金融机构投资者持股拆分成证券投资基金持股与其他金融机构投资者持股。最终控制人现金流权比例、第一大股东持股比例以及财务数据均来自于CSMAR数据库。由于2013年1月1日开始实行现金股利差异化税收(财税[2012]85号),所以按照此时间节点将样本分为2013年以前5710个样本,2013年以后3809个样本。为了研究民营上市公司中自然人控股对现金股利支付的影响,根据“企业关系人性质分类标准”提取出民营上市公司数量5127个,其中2013年以前2842个样本,2013年以后2285个样本。2012年证监会开始鼓励上市公司进行回购股票,同时为了研究股权性质、税收差异对股票回购的影响,选择进行真实股票回购的样本数量180个,数据来源于WIND数据库。

二、研究设计

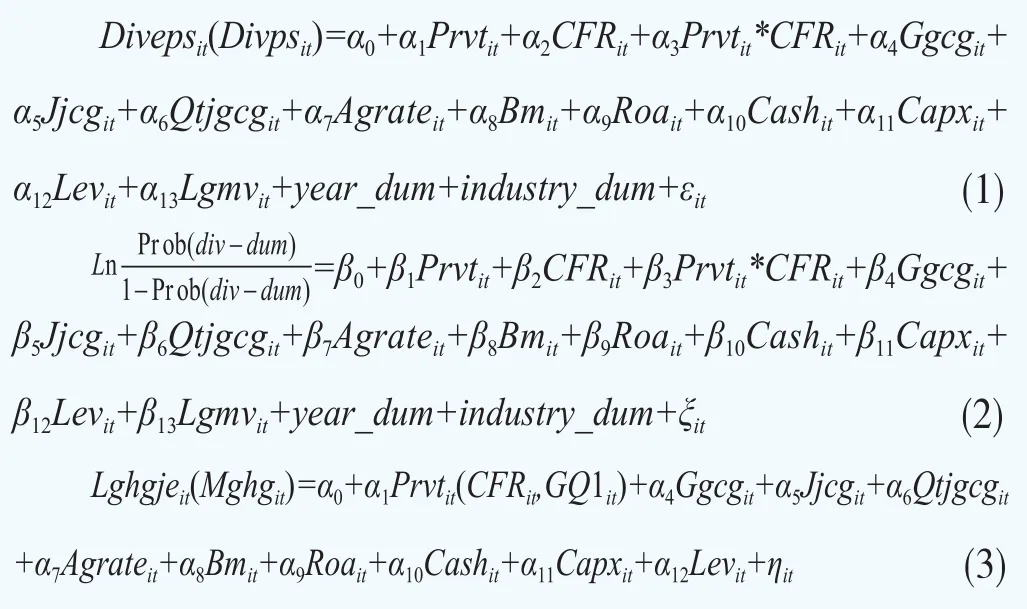

本文借鉴Graham(2003)[4]的方法,认为股利税负差异主要由于不同的股权结构引起,不同的股权结构面临不同的股利税负差异,从而对上市公司的股利支付产生影响。在检验过程中,选择股权集中度、高管持股比例、证券投资基金持股比例以及其他金融投资机构持股比例作为股权结构的解释变量。为了研究的稳健性也选择控股股东现金流权CFR以及第一大控股股东持股比例变量Gq1,表示股权集中度。对于国有控股企业,Prvt定义为0,否则定义为1,着重考察交乘项Prvt×CFR以及Prvt×Gq1的系数符号和显著性水平,来度量不同股权性质面临的股利税收差异对股利政策的影响。为了考察2013年差异化股利税收的影响,将样本分为两个阶段来比较研究股权结构与税收差异如何影响上市公司股利支付方式的选择。其中回归模型(1)中以每股现金股利、股利支付率作为被解释变量,回归模型(2)中以现金股利支付倾向作为被解释变量。

为了进一步探讨自然人控股和民营企业法人控股这两类民营企业在现金股利支付水平和意愿的差异,单独将民营控股企业作为研究对象,检验民营企业法人和自然人控股企业的股利支付水平是否存在差异。由于控制了其他变量的影响,这种差异只能从税收的角度去解释。同时为了考察不同的股权性质以及股权结构对股票回购的影响,本文选择股票回购金额和股票回购金额/发行在外的A股流通股股数作为因变量,见模型(3)。所有因变量、解释变量、控制变量的定义见表1。

表1 变量定义

表2 股权结构、税负差异(CFR*Prvt)与现金股利支付

实证结果与分析

因篇幅限制,描述性统计分析在此略去。

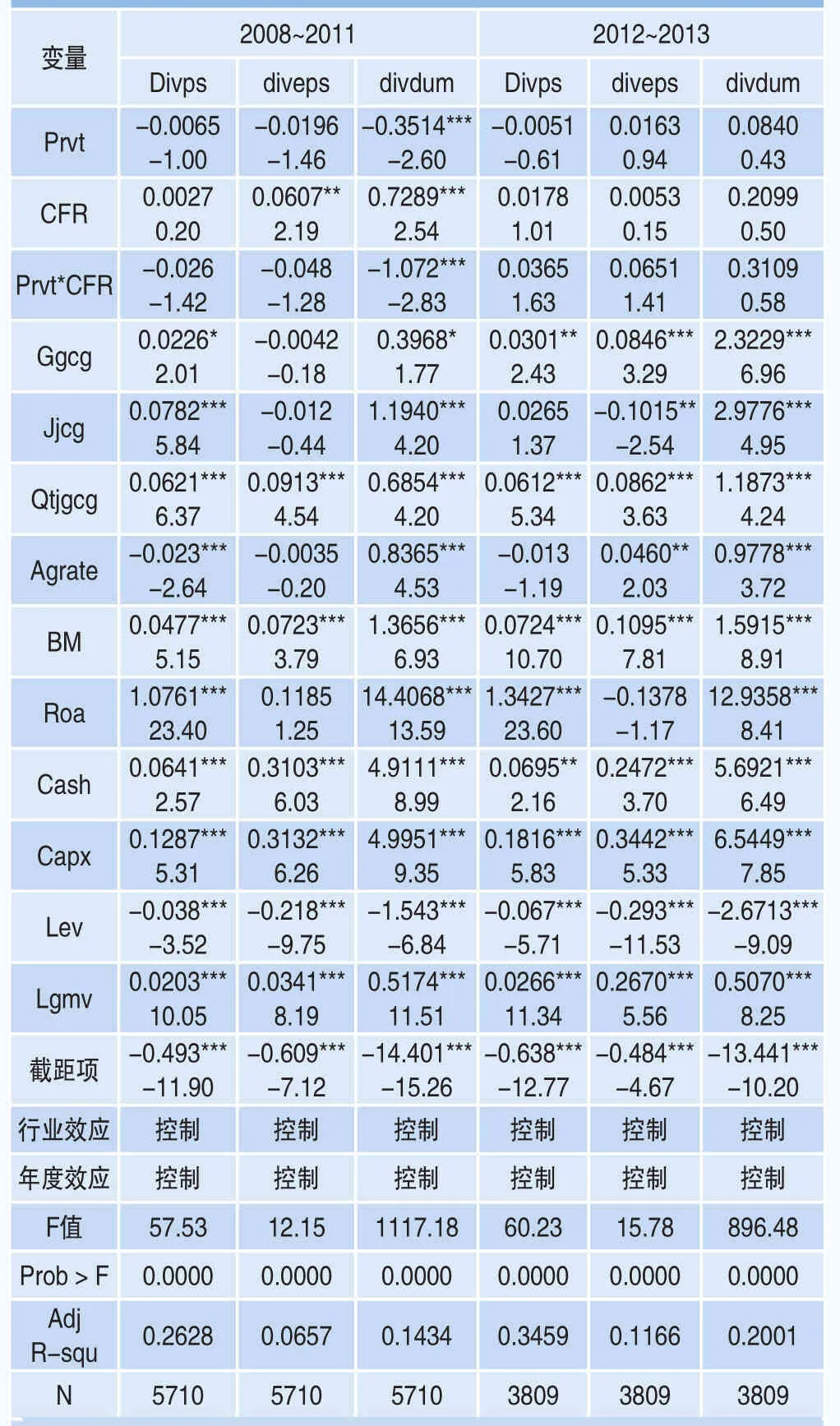

表2报告了股权结构、税负差异(CFR*Prvt)与现金股利支付之间的关系,股权集中度选择控股股东现金流权进行衡量。CFR的系数在2013年以前显著为正,说明在2013年以前股权集中度越高,现金股利水平和支付倾向也就越高,而在2013年以后控股股东与高管持股、和其他金融机构持股一样都具有免税效应,所以股权集中度与现金股利支付在2013年以后并没有体现出显著的正相关。

Prvt*CFR度量的税负差异系数在2013年以前显示出一定的负相关关系,支付倾向方程中系数比较显著,而现金股利支付金额和支付比例方程中的系数并不显著,基本支持本文的假说1:由于股利税负差异的存在,国有控股上市公司相对于民营控股上市公司来说,更倾向于发放较高水平的现金股利。

高管持股比例与现金分红水平、现金股利支付倾向的正相关关系在2013年以后更加显著,主要原因在于2013年以后的差异化现金股利税收新政的实施,持有1年以上现金股利税率调整为5%,上市公司高管有动机进行现金分红,并提高现金股利支付率与支付倾向,支持本文的研究假说3。

除证券投资基金以外的金融机构投资者持股比例与上市公司的现金股利支付水平无论是2013年以前还是2013年以后都显著正相关。证券投资基金持股比例与上市公司的现金股利支付水平从实证结果来看没有呈现一致的正相关或者负相关。这基本与本文的研究假说4相吻合,除证券投资基金以外的金融机构投资者持股比例与上市公司的现金股利支付水平正相关。证券投资基金持股比例与上市公司的现金股利支付水平没有显著关系。

同时为了稳健性,继续采用第一大股东持股比例(Gq1)来衡量股权集中度,实证结果显示,Gq1的系数在2013以前显著为正,在2013年以后都不显著;Prvt*Gq1度量的税负差异系数显示出一定的负相关关系,支付倾向方程中系数在1%的水平上显著,支付比例方程中系数在5%水平上显著,而现金股利支付金额方程中系数不显著,基本支持本文的假说1。限于篇幅,实证结果在此不作列示。

为了检验本文的研究假说2,即民营控股股东的组织形式与股利支付的相关性,剔除国有控股上市公司样本,比较民营上市公司法人控股(person=0)与自然人控股(person=1)两类民营上市公司股利支付政策,实证结果见表3。其中法人控股民营上市公司与国有控股上市公司来说对于税收成本并不敏感,根据2008年实施的新企业所得税制度,现金股利对于法人控股民营上市公司与国有控股上市公司都属于免税收入,而对于个人控股民营上市公司来说相当于个人投资者,需要征收现金红利税,只是相对于个人投资者持有股票时间较长,基本超过1年,2013年以前按照10%税率征收现金红利税,2013年以后按照5%的税率征收。对于法人控股的民营上市公司,person定义为0,否则定义为1,着重考察交乘项person×CFR的系数符号和显著性水平,来度量不同股权性质民营上市公司面临的股利税收差异对股利政策的影响。从表4回归结果中第一行可以看出,在2013年以前person系数显著为负,而person*CFR的系数也呈现一定的负相关关系,但是在2013年以后并不显著。基本支持本文的研究假说2,即与民营法人控股的公司相比,自然人控股的上市公司在2013年以前更倾向于发放较低水平的现金红利,主要原因在于股利税负差异的存在,在2013年以后这种差异逐渐减小。

表3 民营上市公司股权结构、税负差异(person*CFR)与现金股利支付与现金股利支付

2012年8 月1日,证监会发文鼓励现金条件许可的上市公司回购自己的股票,2013年1月18日,上交所发布《上海证券交易所上市公司以集中竞价交易方式回购股份业务指引(2013年修订)(征求意见稿)》,其中首次明确了交易所鼓励实施回购的公司各项经营指标。股票回购作为股利支付的一种方式,在美国等成熟市场中是一种常见的资本管理方式。企业进行股票回购的原因包括认为公司股价低估、当资本利得税率低于现金股利税率时代替派息、进行资本管理、防止恶意收购以及激励员工等等。其中认为公司股价被低估、代替派息是上市公司股份回购的主要原因。根据前文的分析,民营上市公司特别是自然人控股的民营上市公司更倾向于进行股票回购。

表4 股权结构与股票回购

由于国内股票真实回购样本较少,从WIND数据库获取180个样本,所以只区分民营上市公司与国有控股上市公司,从表4的回归结果发现,Prvt的系数显著为正,说明民营上市公司更倾向于采用股份回购。从样本量来看一共180个样本,只有11家国有控股上市公司,剩余的全是民营上市公司,基本支持本文的假说5:相对于国有控股上市公司,民营控股上市公司选择股票回购作为股利支付方式的趋势越来越明显,可能存在的一个解释就是民营控股上市公司股东相对于国有控股上市公司股东面临较高的股利红利税。而从控制变量的显著性来看BM的系数显著为正,说明价格低估是股份回购的主要原因。基本可以解释为什么市场上股票回购积极性高的,多是没有跌破净值的民营企业,而以银行为代表的大型国企,估值比较低,却很少有股票回购的现象。

结论

以2013年实施的红利税差异化征收新政以及2008年实施的新企业所得税制度为切入点,本文对上市公司股权结构、税收差异与现金股利支付选择进行了研究。由于股息红利和资本利得的个人所得税与企业所得税的征收方向相反,导致不同性质的股东对税收成本的关注程度存在差异。研究发现国有控股上市公司更有意愿选择现金股利,除基金以外的其他金融机构持股比例与现金股利支付水平以及支付意愿成正比例关系。 自然人直接控股的上市公司在2013年以前更倾向于不采取现金股利的分配方式,规避税收成本,2013年以后由于现金红利税新政的实施,这种倾向消失。新政的实施对于高管持股来说,高管持股比例与现金股利支付在2013年以后显著正相关。股票回购对于民营企业来说,逐渐成为股利支付选择的一种方式。

这些发现说明上市公司控股股东的现金股利税差异是影响股利政策的一个因素,基本可以解释金融行业和采矿业(包括中石油、中石化)的现金分红占据2013年整个上市公司现金分红的75%以上。本文的研究提供了股利政策税收成本层面的新解释,深化了上市公司现金股利支付动机的认识,丰富了税收政策对公司财务决策影响方面的文献。