担保机制、信用评级与中小企业私募债融资成本

2015-11-22李明明秦凤鸣

李明明 秦凤鸣

(山东大学经济学院,山东 济南 250100)

引言

中小企业在国民经济中发挥着重大作用,截止到2012年11月底,中小企业数目占全国企业总数的99.9%,所创造的产值占国内生产总值的60%,提供了85%以上的城镇就业岗位。然而,由于银行信贷配给和中小企业本身抵押品不足等原因,中小企业一直面临融资难的困境。为了拓宽中小企业融资渠道,证监会借鉴美国高收益债券模式在2012年推出了新的金融创新产品中小企业私募债。中小企业私募债也被称为“中国版垃圾债”,是一种高收益和高风险共存的债券。2012年6月8日,苏州华东镀膜玻璃有限公司在上海交易所成功发行了第一只中小企业私募债券。根据WIND数据库显示,截止到2014年底,在上海和深圳证券交易所共发行624只中小企业私募债,累计规模898.47亿元。

在中小企业私募债发行初期,由于私募债具有发行程序简单、无盈利净资产限制等优点,受到众多投资者的追捧。但是在后期的发行过程中遭遇到了投资者认可度不高的困境,其可能原因是中小企业私募债信用评级与担保机制的不足。根据Stiglitz和Weiss(1981)[10]的研究,银企间的信息不对称导致信贷配给,是中小企业融资难的根本原因。而信用评级制度和担保机制均具有降低信息不对称的作用(郭娜,2013)[17]。周敏(2013)[27]对私募债的研究也指出,中小企业私募债需要建立信用评级制度来降低私募债的融资成本,并且私募债发行存在担保增信不足的问题。然而,目前尚没有研究对此进行系统实证分析,本文致力于从实证方面探讨信用评级和担保机制对中小企业私募债融资成本的影响。

一方面,信用评级可以降低投资者与债券发行人之间的信息不对称,在债券市场中发挥着重要作用。债券发行人可以通过信用评级向投资者传递其低信用风险的信号,提升投资者对债券的认可度,降低融资成本(Liu和Malatesta,2006)[9]。进一步地,信用评级级别与债券融资成本呈负相关关系(Kisgen和Strahan,2010)[7]。本文致力于考察,高评级的私募债是否具有更低的融资成本?对于不同类型的私募债而言,信用评级对私募债融资成本的降低作用是否不同?

另一方面,担保机制作为能够降低信息不对称的另外一种机制,学界对于其缓解事前的逆向选择还是降低事后的道德风险依然存有争议。逆向选择模型和道德风险模型对于贷款利率与担保之间的关系给出了相反的预测(Besanko和Thakor,1987;Boot等,1991)[3][5]。那么对于私募债而言,具有担保是会带来更低还是更高的融资成本?此外,实践中的私募债具有不同类型的担保方式,包括担保机构担保和普通企业担保等,而不同的担保措施对最终偿债可能会产生不同影响。以私募债兑付危机为例,“12华特斯”破产风波因为具有抵押、担保机构和公司实际控制人三方担保而有惊无险地度过,“12津天联”却由于其国有担保机构深陷债务危机而产生实质性违约。基于此,本文试图探讨对于具有担保的私募债而言不同类型的担保措施对于融资成本的异质影响。

理论分析和研究假设

中小企业融资难一直是困扰中小企业发展的难题,也是学界关注的一大问题。中小企业融资难的根本原因在于信息不对称问题,Stiglitz和Weiss(1981)[10]指出,银企间的信息不对称会导致逆向选择和道德风险,促使银行采取信贷配给,使得中小企业被排斥在信贷融资之外。作为解决中小企业融资难的典型手段,信用评级和担保机制受到了学界的普遍关注(郭娜,2013)[17]。本文将分别探讨这两种机制对于中小企业私募债融资的影响。

近年来,为了拓宽中小企业融资渠道,交易所借鉴美国高收益债券的经验推出了中小企业私募债。许多研究认为,私募债市场顺利运行的机制之一在于信用评级机制,完善私募债信用评级制度非常重要。蔡万科和唐丁祥(2011)[11]、李训等(2013)[22]认为中国应当借鉴发达国家资本市场高收益债券的经验完善私募债评级制度。从必要性上看,私募债由中小企业发行,违约率较高,信用评级的信息作用更加明显,私募债市场尤其需要公正准确的信用评级以帮助投资者合理地估计违约风险,保护投资者利益(张自力,2012;陈腾龙和薛文忠,2012)[25][13]。总的来看,完善信用评级制度是控制违约风险、规范私募债市场运作的重要保障。

既然信用评级制度对于私募债市场如此重要,那么评级是如何影响私募债成本的呢?信用评级是一种对债券发行人偿付债务能力的衡量。债券发行人可以通过信用评级向债券市场投资者传递自身信用质量,从而降低自身与投资者之间的信息不对称,提升债券对投资者的吸引力(Liu和Malatesta,2006)[9]。部分研究指出,公司从债券市场融资的能力取决于公司信用评级水平(Lemmon和Zender,2010)[8]。

进一步地,对于中小企业私募债来说,信用评级显得尤为重要。中小企业信息透明度较低,投资者很难判断其信用风险,而优质中小企业可以通过信用评级向传递其高信用质量的信号,使得投资者很容易判断出其信用风险(钟爱贞和王显忠,2013)[26]。这有利于降低信息不对称,提升投资者的认可度,从而降低融资成本。大量的研究发现,债券融资成本与信用评级等级之间存在负相关关系,信用级别越高,债券发行成本越低(Kisgen和Strahan,2010;何平和金梦,2010)[7][19]。所以,对于高信用评级的私募债而言,信用风险较低,投资者所要求的收益也更低,即融资成本更低。根据以上分析,本文提出第一个假设:

H1:对于具有信用评级的私募债来说,债券信用评级越高,私募债融资成本越低。

除了信用评级之外,担保也是缓解债券市场信息不对称的一种机制(Akerlof,1970)[1]。目前,关于担保机制对于中小企业融资的影响主要存在道德风险和逆向选择两种理论。逆向选择理论认为,银行无法在事前甄别借款人风险,所以高质量的借款人会主动采用担保机制以显示自身良好的信用能力,这意味着担保与融资成本负相关(Besanko和Thakor,1987;Bester,1985)[3][4]。而道德风险理论认为,银行事前知道借款人的风险,但是无法监督借款人贷款后的行为,因此,银行会要求低质量的借款人提供担保以防范其道德风险,担保与融资成本正相关(Boot等,1991)[5]。平新乔和杨慕云(2009)[23]使用中国数据分析后证实了道德风险模型的预测与中国现实信贷市场更加一致。

目前,学界对于私募债市场担保机制的研究主要从必要性和作用机制两个方面展开定性讨论。从必要性上看,由于中小企业私募债具有较高的违约风险,为了保证债券的按期还本付息,需要发行人通过抵押或是信用担保进行信用增级(何君光和陈佳,2010;曹萍,2013)[18][12]。同时,张自力(2012)[25]指出引入担保清偿机制是保护投资者利益的重要手段,有利于私募债市场的顺利运行。

从作用机制上看,到底担保机制在私募债市场中如何发挥作用?其运作机理是更加符合道德风险模型还是逆向选择模型?对于中小企业来说,因为其财务积累能力有限,所以往往需要借助担保来增强企业的整体信用,实现信用增级(沈洪明,2006)[24]。冯丽娜(2013)[15]对中小企业私募债的研究也指出,私募债需要担保机制来提升其信用评级。所以,对于中小企业私募债而言,担保机制是一种增信措施,是为了降低债券发行人事后的违约可能性,更加符合道德风险模型的预测。只有资质较差的中小企业因为担心将来的违约会影响其融资,才会选择担保(付俊文和李琪,2004)[16],选择担保的企业往往是风险较高的企业。所以,相比于不具有担保的私募债而言,具有担保的私募债发行人信用风险更高,进而融资成本更高。

但是对于具有担保的私募债而言,不同的担保方式其担保效力和增信效果不同。专业担保机构作为第三方担保人的担保效力要强于普通企业。这是因为相比于普通企业的担保方,专业担保机构具有更强的政府支持背景和资金来源(蔡万科和唐丁祥,2011)[11]。另外,担保机构有专业化的信息搜集和监督能力,不仅能够与中小企业共同承担风险,而且能够降低总体风险。所以,可以认为对于由专业担保机构进行担保的私募债,担保增信效果更强,信用风险越小,融资成本也就较低。

H2:相比于不具有担保的私募债而言,具有担保的私募债融资成本更高。对于有担保的私募债而言,由专业担保机构进行担保的私募债融资成本越低。

尽管信用评级能够降低私募债融资成本,但是这种效应对于不同特征的中小企业可能具有异质性。本文将从两个方面分析信用评级融资成本效应的异质性问题。

首先,分析对披露财务信息和不披露财务信息的私募债而言,信用评级的融资成本效应是否不同。一方面,中小企业财务制度不健全,为了逃避税收或其他原因,许多中小企业对外披露信息非常谨慎(李大武,2001)[20]。另一方面,由于中小企业私募债信用等级较低,存在较高的违约风险,私募债市场需要更加公平和有效的财务信息披露机制(陈颖健,2012;曹萍,2013)[14][12]。相比于披露财务信息的发行人来说,不披露财务信息的私募债发行人信息更加不透明。投资者可以根据资产负债水平等财务信息来判断披露财务信息的发行人偿债能力,但无法获取不披露财务信息的发行人财务报表,也就无法知晓其信用风险。而信用评级是评级机构与债券发行人进行内部沟通并得到了内部信息后所得出的信用风险判断。所以,对于信息更为不透明的不披露财务信息私募债来说,信用评级能够提供给投资者更多的信息,降低信息不对称的程度更大,对融资成本的降低作用也更强。

其次,分析对于国有和民营中小企业所发行的私募债而言,信用评级的融资成本效应是否不同。由于中国特殊的制度背景,民营企业在融资时容易受到歧视。相比于国有企业,民营企业融资成本更高(李广子和刘力,2009)[21]。对于国有企业来说,由于具有政府信用支持,即使在没有信用评级信号传递的情况下,这些公司发行的债券也容易受到市场投资者的认可。但是,对于优质民营企业而言,由于没有政府的隐性担保,市场更加关注企业质量,信用评级的信息作用更大,只有企业发行的债券获得较高评级才能被投资者追捧。所以,对于民营企业而言,信用评级揭示风险和偿债能力的作用更强,对融资成本的降低作用更大。

H3:对于不具有财务信息的中小企业私募债和民营中小企业发行的私募债来说,信用评级对融资成本的降低作用更强。

研究设计

一、样本选择与数据来源

本文采用2012~2014年沪深交易所发行的中小企业私募债作为初始样本,删除了数据缺失的数据,共得到624只私募债样本,相关数据来自于Wind数据库,对于缺失的产权性质数据根据百度搜索得到。

二、描述性统计分析

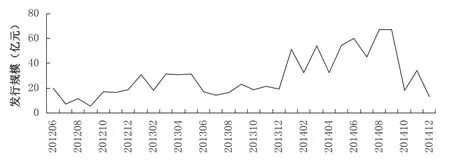

首先,本文对私募债的基本情况进行描述性统计。所有的私募债均是在沪深交易所由中小企业发行的中小企业私募债。从图1可以看出,从2012年6月8日上海交易所第一只中小企业私募债发行后,私募债的发行规模在2012~2013年月保持在32亿元以下。但在2014年,由于地方政府融资平台通过私募债融资的增多,私募债发行规模急剧上升,除2、4月份之外,1~9月月发行量均在45亿元以上,8、9月份更是达到峰值。但是由于交易所对于平台类私募债的管制,私募债发行规模在10月份急剧下跌至18亿元。从总规模上来看,2012~2013年两年私募债发行总规模为369亿元,而2014年的发行总规模达到529亿元。截止到2014年底,私募债发行总规模达到898亿元。

图1 中小企业私募债发行规模变化趋势图(2012年6月~2014年12月)

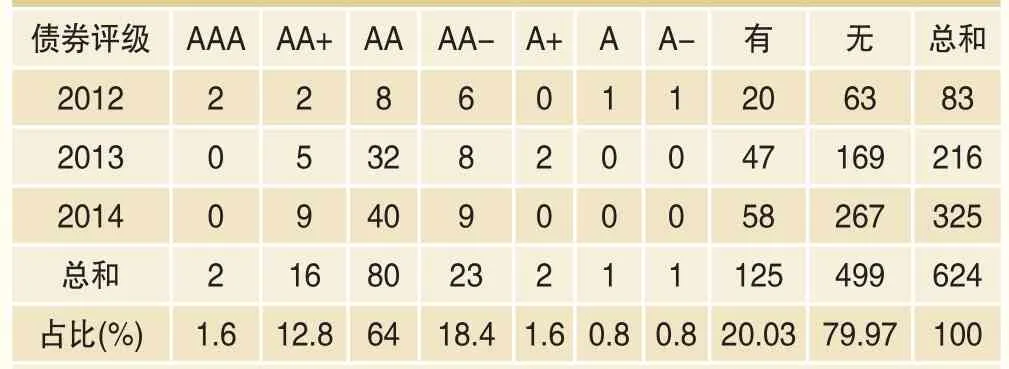

表1 私募债评级情况描述

其次,本文对私募债的信用评级情况进行描述性统计。从表1可以看出,具有债券评级的私募债仅有125只,占总私募债数的20.03%。从债券评级级别来看,最低级别为A-,最高级别为AAA。评级级别集中分布在AA-级和AA级,它们分别占全部私募债的18.4%和64%,说明私募债的债券评级处于较低水平。

再次,本文对私募债的担保情况进行统计。在624只私募债中,具有担保人担保的私募债共有477只。而在所有采用担保的477只私募债中,由普通企业及其他进行担保的有363只,而仅有114只采用担保机构进行担保,这说明相比于担保机构,私募债更倾向于由普通企业等进行担保。

最后,本文对私募债的主要特征进行统计分析。从发行利率上看,私募债的平均发行利率为9.374%,且发行利率最大值高达15%,说明中小企业私募债作为高收益和高风险债券,发行利率相较于普通债券处于较高水平。从发行规模来看,单只私募债的平均发行规模为1.44亿元,说明单只中小企业私募债的发行规模较低。从发行期限来看,私募债的发行期限为1至5年。从发行人所在地区来看,西部地区的中小企业仅发行了88只私募债,占私募债总数的14.10%,说明私募债的发行仍旧集中在经济发达的东中部地区,西部地区的普及程度较低。

三、实证模型和变量定义

为了检验假设1~3,本文参考Deboskey和Gillett(2013)[6]的做法设定模型(1)~(3)来考察信用评级和担保如何影响私募债融资成本。

在模型(1)中,被解释变量为私募债的票面利率(Cost),即发行成本。主要的解释变量为私募债的信用评级情况Creditrating,本文从两个方面进行衡量:债券评级级别(Bondrating)和私募债是否具有债券评级(Ifrating)。借鉴Becker和Milbourn(2011)[2]的度量方法来衡量评级级别,对于债券评级级别,将A-级定为1,A级定为2,A+级定为3,AA-级定为4,AA级定为5,AA+级定为6,AAA级定为7。此外,在文中控制以下变量:(1)私募债发行特征:发行期限(Maturity)、债券发行规模(Amount)、是否为城投债(Ifchengtou);(2)私募债发行人特征:发行人的产权性质(State)、发行人所在区域(Area);(3)私募债担保情况:是否具有担保(Ifdanbao);(4)私募债发行人的财务特征:是否披露财务信息(Ifcaiwu)。各变量的具体定义见表3。

表2 私募债担保情况描述

在模型(2)中,主要的解释变量为私募债的担保情况,包括:是否具有担保(Ifdanbao)、担保人类型(Danbaotype)。控制变量包括私募债的信用评级情况,其他的控制变量同模型(1)。模型(3)中,在模型(1)的基础上增加了两个私募债类型变量Type作为解释变量,分别是:私募债发行人的产权性质(State)和私募债发行人是否披露财务信息(Ifcaiwu)。此外还加入了它们与债券评级级别(Bondrating)的交叉项。

实证检验与结果分析

一、信用评级对私募债融资成本的影响

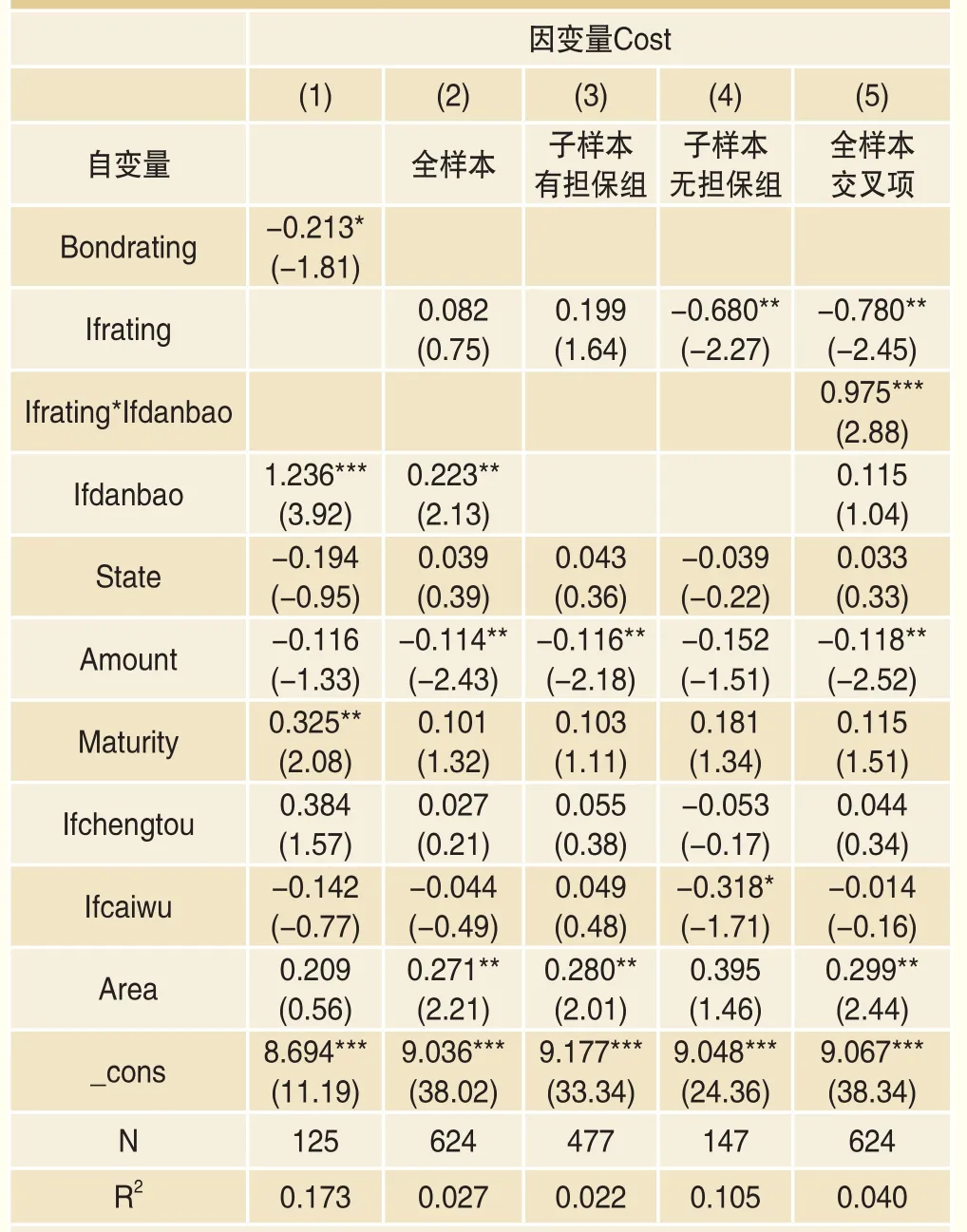

沿用模型(1)考察私募债的信用评级如何影响其融资成本,回归结果如表4所示。从表4的第(1)列可以看出,私募债的债券评级(Bondrating)的系数为-0.213,在10%水平上显著,这意味着具有较高债券评级的私募债可以获得更低的发行利率,融资成本更低,这与假设1一致。另外,本文还考察了信用评级的存在性对私募债融资成本的影响,从第(2)列可以看出,总体样本的回归结果显示,是否有债券评级(Ifrating)的系数并不显著,说明从总体上是否有评级并不会影响企业的融资成本,对于其可能产生的原因,将在下一部分仔细探讨。从第(1)列其他变量的结果看,私募债期限(Maturity)的系数显著为正,说明私募债期限越长,私募债融资成本越高。

表3 变量定义表

二、担保机制对于私募债融资成本的影响

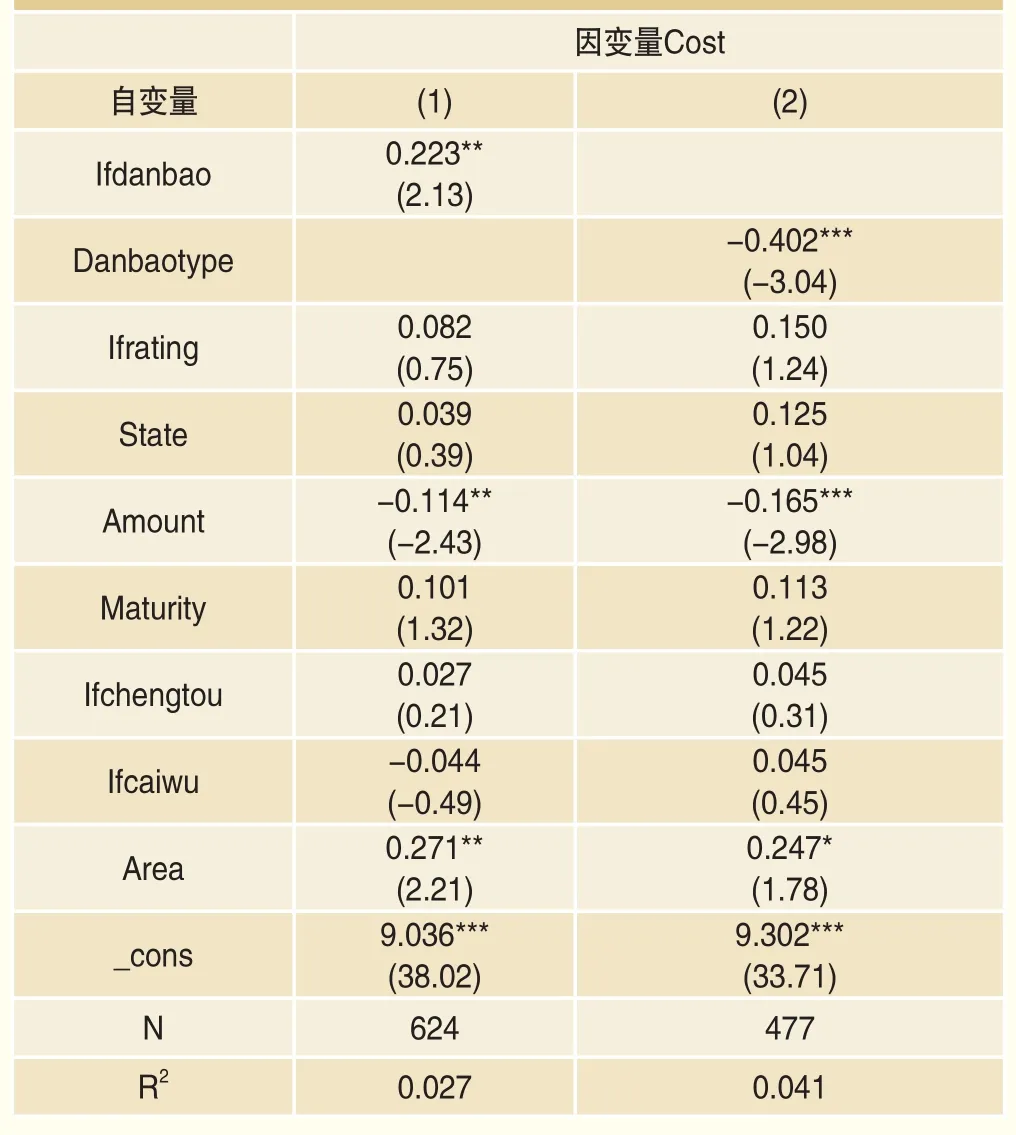

沿用模型(2)分析担保机制如何影响私募债的融资成本,回归结果如表5所示。从表5的第(1)列可以看出,是否担保(Ifdanbao)的系数在5%的水平上显著为正,说明相比于不具有担保的私募债,具有担保的私募债融资成本更高。这与“假设2”的预测一致,也证明了担保机制符合道德风险模型,说明高风险和资质更差的企业更可能主动选择担保以提高自身的融资能力。表5的第(2)列报告了对于具有担保的私募债而言,不同的担保方类型对融资成本的影响:担保方类型(Danbaotype)的系数在1%的水平上显著为负,说明相比于担保人为普通企业及其他,担保人为专业担保机构的私募债具有更低的融资成本,这与“假设2”的预测一致。

表4 信用评级与融资成本回归结果

表5 担保机制与融资成本回归结果

另外,在上一部分的实证结果中,可以发现信用评级的存在性在总样本中并不会影响私募债融资成本。这可能是由于特定的机制会扭曲信用评级的信息效应,高风险的企业往往存在评级选购的倾向,这降低了是否具有评级对私募债风险的甄别作用,所以是否评级对于私募债融资成本的效应可能只存在于低风险的企业当中。基于上述分析,将样本按照是否担保(Ifdanbao)进行分组,回归结果如表4的第(3)和(4)列所示。从分组的结果看,信用评级的存在性(Ifrating)在低风险私募债组(无担保的私募债组)中显著为负,而在有担保私募债组不显著。这说明,对于低风险企业而言,获取信用评级降低债券融资成本的作用更加明显。另外,模型(3)中设计了是否评级(Ifrating)和是否担保(Ifdanbao)的交叉项,可以发现表4中第(5)列中是否评级(Ifrating)的系数显著为负,而交叉项的系数显著为正。总的来看,本部分结果表明,获取信用评级并非没有影响,其降低私募债融资成本的效应集中在低风险的企业当中。

表6 信用评级对私募债融资成本影响的进一步分析

三、信用评级对私募债融资成本影响的进一步分析

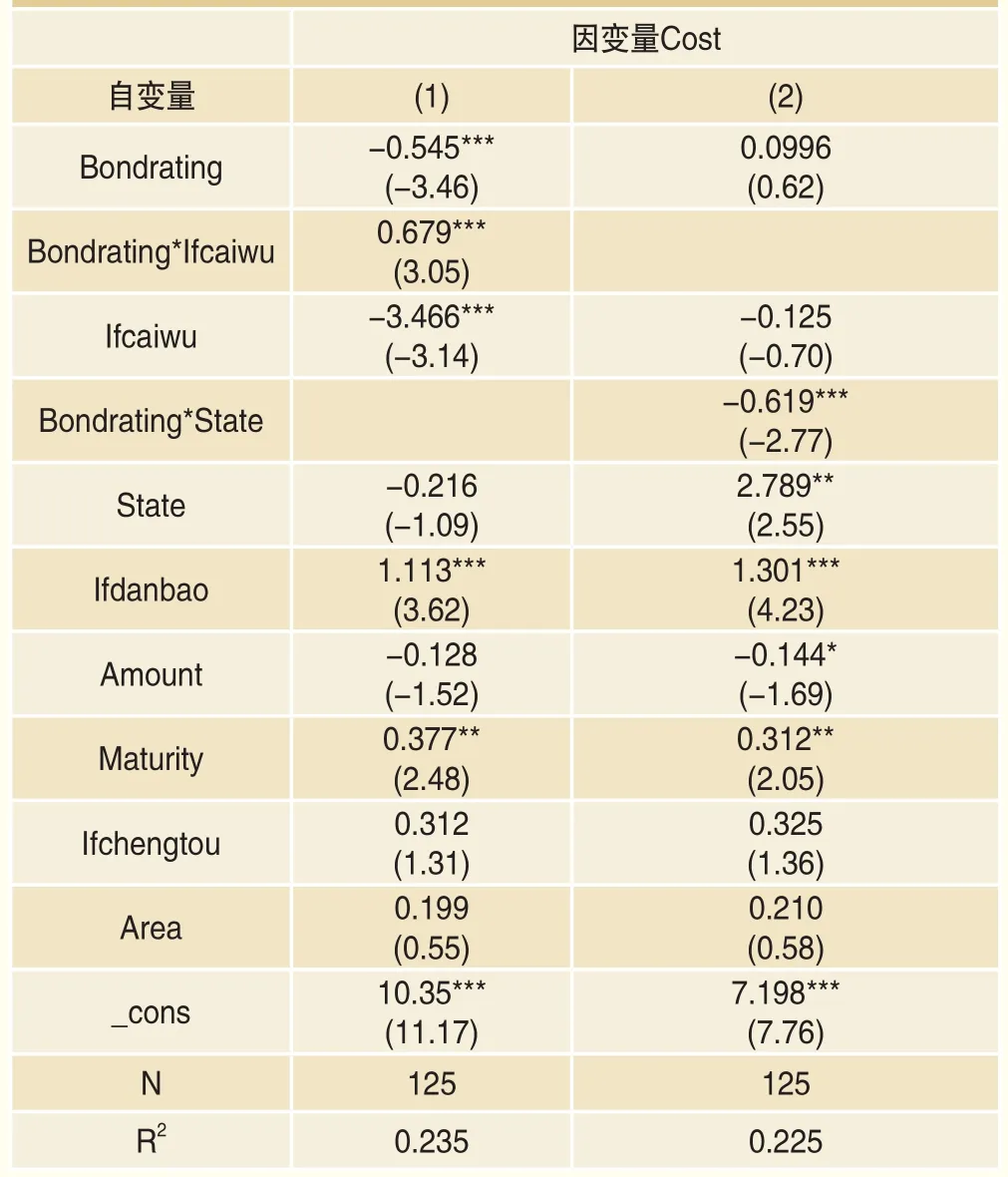

本部分使用模型(3)考察对于不同类型的私募债来说,信用评级对融资成本的作用是否有所不同,回归结果见表6。从表6的第(1)列可以看出,私募债发行人是否具有财务信息(Ifcaiwu)与债券评级(Bondrating)交叉项的系数在1%水平上显著为正,说明对于不具有财务信息的私募债来说,信用评级能够更大程度上降低信息不对称,从而带来更低的融资成本。第(2)列的回归结果显示,私募债发行人产权性质(State)与债券评级(Bondrating)交叉项的系数在1%水平上显著为负,说明对于民营中小企业所发行的私募债来说,信用评级对融资成本的影响力更强。上述结果与“假设3”的预测一致。

四、稳健性检验

因为债券的发行利率与宏观经济环境有关,是随时间变化而不断改变的,所以本文采用私募债的发行利率减去相同期限的银行同期贷款利率来作为私募债的发行利差,并用发行利差(Cost1)代替票面利率重新对模型(1)~(3)进行稳健性检验,得到的结论与表4~表6一致,假设1~假设3仍旧成立。总体来看,在使用发行利差(Cost1)代替私募债的发行利率来衡量融资成本后,主要解释变量的结果并未发生重大变化,证实了本文结果的稳健性。

结论与政策建议

本文考察了担保机制和信用评级如何影响私募债的融资成本,结论主要分为三个方面:第一,信用评级能够降低私募债的融资成本。第二,相比于无担保的私募债,具有担保的私募债融资成本更高,符合道德风险模型的预测,即只有较高风险的私募债才会选择担保机制;专业担保机构担保的私募债融资成本低于普通企业担保的私募债。第三,对于民营中小企业发行或者不披露财务信息的私募债来说,信用评级的融资效应更强。

本文对中小企业的私募债运行机制具有一定的启示。中小企业私募债作为金融创新产品,确实拓宽了中小企业的融资渠道,但是也存在普及程度不高、风险收益不匹配等问题。而信息不对称是导致这些问题的关键因素,所以要想真正使得此创新产品走向成熟,需要完善信用评级制度和建立有效的担保机制。

第一,信用评级机构应根据中小企业的特殊情况制定一套区别于普通企业的评级标准,从而对中小企业私募债做出更合理的信用评估。国家应加大对信用评级机构的支持力度,提升本土评级机构的公信力。监管部门也要采取法律等手段监督信用评级机构提供公正准确的评级。

第二,政府应鼓励创新性的担保形式和加大对担保机构的支持力度。政府应出台法律鼓励多样化的抵押和质押担保形式,如应收账款质押、反担保等。另外,虽然尽管政府为了解决中小企业融资难的困境,采取各种措施支持担保机构的建立,但是担保机构仍存在很多缺陷,如不发达地区担保机构数目较少、担保机构融资来源狭窄等。所以国家应继续出台法规,采取行政引导方式,提供资金支持担保机构的建立。