公立医院固定资产实施精细化管理的思考

2015-11-21韩斌斌

■ 韩斌斌

公立医院固定资产实施精细化管理的思考

■ 韩斌斌①

公立医院 固定资产 精细化管理

固定资产是公立医院运营中的重要生产要素,在医疗、科研、教学活动中发挥着重要的作用。在深化医药卫生体制改革的背景下,保障资产的安全完整,充分发挥资产效益对医院的可持续发展非常重要。为了摸清公立医院固定资产管理现状,笔者设计了精细化管理问卷进行调研,根据调研结果梳理出固定资产管理中存在的主要问题,并据此深挖原因,提出精细化的管理对策,以期为公立医院固定资产运营效益提升提供有益的参考。

Author's address:Affiliated Cancer Hospital of Zhengzhou University, No.127, Dongming Road, Jinshui District, Zhengzhou, 450008, Henan Province, PRC

2015年5月,国务院办公厅下发《关于城市公立医院综合改革试点的指导意见》,明确指出,公立医院要强化精细化管理,强化成本核算与控制,取消药品加成之后的损失通过加大政府投入、改革支付方式、降低医院运行成本来补偿。公立医院运行成本中,与固定资产相关的有折旧费和维修费用,这两项加总占医院业务成本的7%以上。同时,大型设备运行效率也直接影响了患者等待时间和就医体验。从这两个方面来讲,公立医院固定资产实行精细化管理,既是提高运行效率的需要,也是有效控制成本的需要。

1 固定资产管理中存在的问题

公立医院是我国目前医疗服务的提供主体,长期以来积累了大量的固定资产,特别是第一轮医改完成后,医保覆盖率大幅增加,民众的医疗健康服务需求快速释放,公立医院进入发展快车道,固定资产也呈几何级数增长趋势。与此相对的是,公立医院固定资产实物管理和价值管理仍然比较粗放,管理水平依旧不高,与资产的快速增长形成鲜明对比。具体来说,存在下列问题:

1.1 资产核算不到位

表现在三个方面:一是核算的精细化不足。以大型设备为例,医用设备侧重服务项次、收入等医疗产出,而科研用设备侧重学术论文、专利、科研奖等科研产出,二者核算重点不同,应按照用途进行区分,但事实上不少公立医院并没有明细区分。二是核算不准确,对应独立核算的设备未独立核算,如电梯、中央空调、公共区域家具等,由于折旧年限、管理要求不同,按规定应单独建账,但不少医院将其和房屋建筑物打包核算;另有部分高值耗材、低值耐用品被错误归入了固定资产。三是核算不及时。首先,许多医院的房屋建筑物在竣工决算而非投入使用时核算,一般资产按照发票收到日而非实物到达时核算,违背了资产及时确认原则。其次,科室搬迁、新病区成立、科室及班组调整、护士长更换时未及时在核算系统变更使用部门、责任人等信息,直接导致了账实不符。问卷调查结果显示,有高达82.00%的受访医院存在这种情况。

1.2 “账实不符”普遍存在

表现形式有两种:一是盘盈盘亏较多。受访的40家医院均存在盘盈盘亏,即有账无物和有物无账并存且数量较大。其中17.95%的医院盘盈盘亏比率在5%到10%之间,82%的医院盘盈盘亏比率在0到5%之间。二是数量相符但实质不符,即账面有资产,实物也有,但资产的详细信息和账面不符,如购买日期、新旧程度、规格型号、供应厂商等信息与账面记录不一致。这两种情况实质上都没有做到管理要求的账实相符,同时,实质不符还掩盖了资产的非正常流失,影响了资产的安全完整。

1.3 资产效能发挥不充分

突出表现在三个方面:一是资产使用不饱和,资产存量大于使用需求,设备利用率低。二是功能发挥不全,高端功能未投入使用。如某医院以高于普通CT 1000万元左右的价格购买了一台蓝宝石CT,由于人员不配套,导致高端功能未开发,仅作为普通CT使用,白白浪费了1000万。问卷结果显示82%的医院存在类似问题。三是房屋建筑物利用不充分。由于功能要求,医疗用房的成本是民用建筑的1.5-2倍,可以说是“寸土寸金”,但事实上部分医疗用房被挪作储藏间等非医疗用途,而本应公用的医学报告厅被临近科室用作自有资产使用,造成浪费。

1.4 相关制度落实不到位

作为公立医院,合规性遵循是固定资产管理的首要要求,也是最低要求。但事实上,因为对政策理解不到位等原因,执行效果不甚理想。例如,在配置环节,《河南省省级行政事业单位国有资产配置管理暂行办法》规定配置资产时,应当优先考虑调剂解决,避免重复购置和浪费,事实上公立医院大多首选购置,很少优先考虑调剂。在制度制定上,《事业单位国有资产管理暂行办法》规定,行政事业单位应当建立适应市场经济和公共财政要求的国有资产管理体制,问卷结果显示31.40%的医院要么是没有制定细则,要么是细则滞后不适用于发展要求而没有及时修订。在资产处置环节,《事业单位国有资产管理暂行办法》规定国有资产处置收入归国家所有,但是问卷结果显示46.15%的医院没有将处置收入上缴国库。

2 原因分析

2.1 业务管理难度大

公立医院固定资产数量大、价值高、专业性强,存在较大的管理难度。问卷结果显示,在参与调查的40家医院中,资产台件在2万件以上的占比33.33%,总价值在10亿以上的占比48.72%,价值百万元以上的大型设备在100台以上的占比46.15%。一方面,较大的资产体量因耗时耗力,使管理部门难以对所有资产的情况进行及时监控,小的管理漏洞往往会导致严重的后果。另一方面,大型设备专业性强,需要依赖专业操作人员提供相关数据来进行效益评价,因为提供方难以保持中立立场而造成评价不客观不全面。

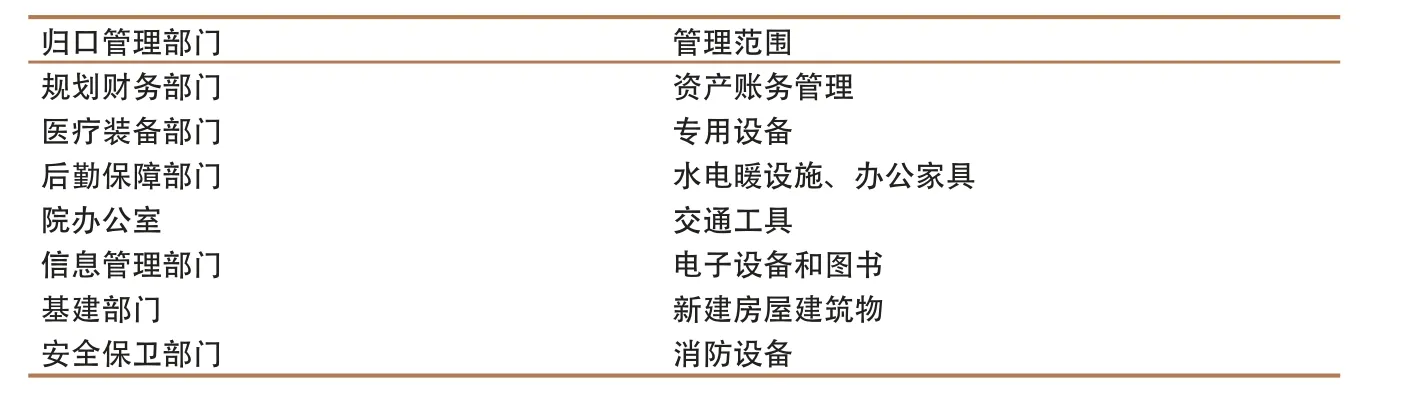

2.2 管理组织碎片化,部门职责不清晰

问卷调查显示,多数医院对固定资产按类别实行归口管理,采用如表1所示的管理分工。该组织形式的优点是按资产功能的分类划分部门职责和权限,便于提高专业化水平,缺点是导致不同部门对资产管理的职责定位认识不清晰、不全面、不一致,对资产业务的管理内容、流程、标准理解不一致。此外,碎片化管理还使得一些“职责事项”互相推诿、流于形式,而一些“权利事项”互相争夺,效率低下。

2.3 人员素质欠缺

现有人员在学历、资质、观念方面与岗位要求存在较大落差,是影响固定资产管理效果的重要原因。首先,人员学历偏低,本科及以上学历仅占30%,大部分为大专及以下学历。他们在专业知识掌握和政策了解上存在欠缺,学习、创新能力不足,达不到精细化管理的要求。其次是管理观念落后。受“事业单位”标签的影响,公立医院上至院长、下至办事员普遍存在重钱轻物、重买轻管的观念,全生命周期管理意识不足,不能从事前、事中、事后多个维度来管理资产。典型表现是购置不理性,盲目追求大品牌和尖端设备;重视使用率,轻视使用效益;重视维修,轻视日常保养;报废随意,不能正确把握报废时机;缺少档案管理意识。

3 精细化管理模式构建

表1 现行的归口管理部门及其管理范围

精细化管理是通过任务细化、标准量化、流程优化、工作协同化、关键控制点模板化等一系列方式方法来实现管理效益的最大化。对于固定资产来说,构建精细化管理模式可以从下列方面来进行:

3.1 强化组织保障

建立由固定资产管理委员会、资产管理办公室和归口管理部门、使用部门组成的三级网状管理架构(见图1)。其中:固定资产管理委员会为领导和决策机构,由院长、总会计师、分管院领导和相关部门负责人组成,负责制定制度,进行购置、调剂、处置等大设备管理决策;资产管理办公室和归口管理部门是二级机构,资产管理办公室负责拟定相关制度,处理资产日常事宜、牵头组织购置论证、清查盘点等工作,归口管理部门负责资产的安装验收、入库办理、资产维修、档案管理等日常工作;资产使用部门是三级机构,应设置资产管理员,负责本部门科室台账建立及资产申领、维修、转移、盘点等日常业务活动。

3.2 完善制度,优化流程

3.2.1 完善固定资产管理制度。精细化管理制度需要对管理内容和管理环节进行精细化表述,在内容上,制度应覆盖固定资产的全生命周期。在环节上,应明确工作内容、标准、依据、完成时间、谁来负责、是牵头还是配合等要素,提高制度的可执行性和可问责性。具体见表2。

尤其值得一提的是固定资产常态化盘点制度,它既是医院财务制度的要求,也是了解大家对政策的熟悉情况、及时跟踪制度执行情况、发现新问题的有效渠道。落实好这项制度,需要明确牵头机构、部门分工,工作内容和盘点流程、标准、频次,通过常态化盘点促使固定资产管理水平持续提升。

3.2.2 优化流程,实现资产全生命周期管理。流程是完成一项工作所含事项办理的先后顺序,建立科学的流程要考虑工作完成的质量,完成需要的时间和最经济的成本。固定资产的流程梳理要考虑:运行质量——通过科学设置不相容职务来避免舞弊行为,科学设置审批权限来体现资源配置;运行时间——考虑人员数量配置能否满足临床科室的时间需求;运行成本——甄别每个环节在满足质量和时间要求的前提下,有没有更优的路径,能否带来费用节约。

3.3 加强信息化建设

图1 资产管理三级组织架构

表2 资产制度完善关键点

要根据“管理制度化、制度流程化、流程表单化、表单信息化”的原则来加强固定资产信息化建设:首先,基础数据标准化。基础信息要能全面反映资产的多重属性,包括规格型号、时间、空间、经济、使用状态、运行、维保记录等,为精细化管理积累大数据。其次,实现资产业务与财务核算自动同步,在资产办理入库、转移、处置等业务时,通过信息化同时计入会计核算系统,使得实物管理和价值管理同步。再者,体现内部控制原则,合理分配查询、修改、审批等系统操作权限;最后,信息系统应在各业务环节中嵌入申报和审批表单,强化制度和流程要求,保证执行的刚性。

3.4 加强大型设备效益分析

一是建立大数据共享平台。在固定资产信息系统基础数据标准化的基础上,尽可能的整合其他系统的信息资源,做到数据共通共享,例如,与医院HIS、LIS、PACS、OA、电子病历等系统对接,提取大设备的收入、支出和运营明细数据。二是根据不同用途,选取不同指标,构建科学的分析指标体系,完善运行记录、成本项目等基础数据的收集和统计标准,保证分析结果的可靠性。三是在设备购入前、使用中和使用后3个环节均需进行效益分析以便用于精细化指导设备的购买决策,使用效益评价和更新时机选择。

3.5 提高人员素质

提高人员素质,一是应严把岗位入门关,对学历、专业、工作经验等不符合标准的人员不予聘用;二是明确岗位职责与工作标准,人力资源管理部门应定期对照岗位说明书对履职情况进行考核;三是加强相关人员培训。树立管理意识,增强责任心。

[1] 符静.论医院固定资产信息化管理模式的构建[J].行政事业资产与财务,2011(9):115-116.

[2] 刘国祥,李斌,徐小雪.我国公立医院固定资产管理中存在的问题与对策研究[J].中国医院管理,2010,30(3):31-33.

[3] 刘歆农,王树德.公立医院固定资产管理模式的改革与创新[J].中国卫生资源,2010(11):277-278.

Thoughts on fixed assets refined management in public hospital

HAN Binbin// Chinese Hospitals.-2015,19(9):58-60

public hospital, fixed assets, refined management

Fixed asset is an important factor influencing public hospital management and plays very important role on medical service provision, research and education. Under the environment of deepening healthcare reform, it is very important to assure asset safe and full play asset’s function so as to securing hospital sustainable development. To learn the status quo of fixed asset management in public hospital, questionnaire was used to find the main problems and their causes of fixed asset management. Suggestions of refined management are presented to give reference on promoting fixed asset effectiveness in public hospital.

韩斌斌:郑州大学附属肿瘤医院,河南省肿瘤医院总会计师、高级会计师E-mail:200211389@163.com

2015-07-08](责任编辑 郝秀兰)

①郑州大学附属肿瘤医院,河南省肿瘤医院,450008 河南省郑州市金水区东明路127号