汇率变化与房价波动——来自中国房地产市场的证据

2015-11-12韩鑫韬

■韩鑫韬

一、引言

我国自1998年实行住房制度改革以来,房地产市场发展迅速,居民资产结构中不动产份额持续增加,房地产投资已经成为我国经济增长的重要动力。但是由于房地产价格增长过快,导致房价/收入、个人购房贷款增长率/个人收入增长率等宏观指标屡创新高,不仅严重影响了经济结构转型,还威胁到社会稳定。从全国总体来看,1999~2010年,房价一直大幅度增长,平均增速达5.5%,2009年和2011年的上半年有所回落,但之后又冲高至2013年7月末的6.5%。房地产价格的飙升已经超出了普通居民的购买力。截至2012年末,我国平均住房价格与居民收入之比达到7.7,其中北京13.3、上海 11.7、深圳 13.7、广州 12.0、天津 7.4,已经远远超出了世界银行划分的 “房价收入比3~6倍的合理区间”。那么,是什么导致我国房地产市场价格的持续上涨呢?又是通过什么途径影响房地产价格的呢?

特别是2005年7月21日,人民币汇率结束长达十年之久的“盯住制”,我国开始实施以“市场供求为基础,参考一篮子货币,有管理的浮动汇率”制度。至此,人民币开始进入升值通道,截至2013年7月末,人民币对美元名义汇率已累计升值25%,同时,长期以来,我国国际收支中经常项目和资本与金融项目表现为双顺差,使得人民币升值预期不断升温,表现为反映境外对人民币汇率预期的人民币无本金远期交割汇率(NDF)大部分时间处于升值中,2005年7月末~2013年7月末,香港一年期人民币NDF买价近2/3的时间是贴水状态。

房地产市场作为一个投资型市场,汇率的低估和汇率预期升值会引起境外资本的大量流入,其目的是为了获得人民币升值汇兑收益和房价上升增值收益的“双价差”。大量外资进入房地产市场进行房地产投资套利对我国房地产市场产生了重大影响,在一定程度上推动了我国房价的进一步上涨。根据国家统计局数据显示,2005~2011年,人民币对美元汇率上涨了22%,全国房地产开发资金来源中外商直接投资增长了300%,至689.5亿元。在国家颁布外资限购令后,外资购房占比有所降低,但部分隐蔽的非法交易并没有统计在内。总体而言,这些数据足以说明外资很可能对房地产价格造成了一定程度的冲击。

从国际经验看,一些国家由于汇率变动而引发的本国房地产价格大幅波动,并致使本国经济陷入低谷,甚至经济倒退多年,一蹶不振。其中,日本和泰国最具代表性。1985年,日本在签订“广场协议”后,其日元开始大幅升值,从而吸引了大量外资进入房地产市场。1985~1992年,日元名义有效汇率由39.08升至64.27,涨幅达64.5%,在此期间,国际投机资本大量涌入日本房地产市场,日本城市土地价格一路飙升,涨幅达63.1%①数据来源:wind数据库——全球宏观经济数据库。,形成了严重的房地产泡沫。这说明汇率与房价的关系在实践中以国际投资资本为中介存在较强的相关性,汇率的大幅波动很可能对房地产价格产生巨大影响,进而冲击本国金融业和实体经济。

由此可见,无论我国还是其他国家的汇率与房价均表现出较强的关联性。尤其是近年来,在人民币升值的背景下,我国房价不断高涨,对我国经济平稳较快增长造成了两难困境:一方面使得房地产开发投资及其附属产业成为经济增长的重要动力,其对经济增长的贡献率一度超过20%②数据来源于中国指数研究院《年终解读:房地产业作为经济支柱产业的作用几何》http://fdc.soufun.com/news/zt/201001/qiyegongxian.html;另一方面房价的不断攀升成为影响社会稳定的一个重要因素,房地产市场成为中央政府宏观宏观调控的重要目标。在这个过程中,人民币汇率和全国房价同步上涨的趋势已经开始引起一些学者对汇率与房价联动关系的关注(朱孟楠,2011;王爱俭,2007;周京奎,2006等)。然而,从目前的文献来看,大多研究仍主要集中于探讨货币政策与房地产价格的关系,汇率政策与房价相互关系值得深入研究。

二、模型设计与数据选取

(一)模型设计

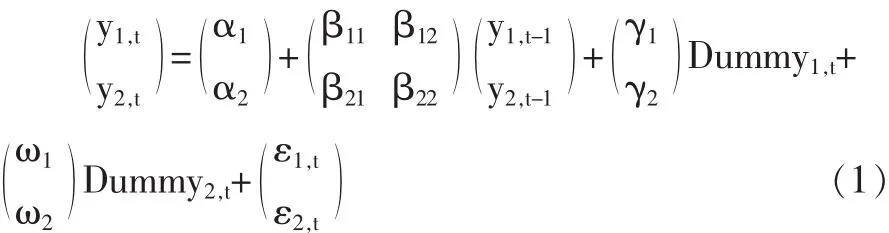

汇率变化与房价波动的联动关系不是直接发生的,其中介——货币供应量发挥了关键作用,而影响货币供应状况的一个关键因素就是利率,而且,房地产商开发贷款和购房者按揭贷款已经成为当前我国房地产开发资金的主要来源③根据国家统计局数据显示,2012年,国内房地产商累计使用国内贷款14778.4亿元,同比增长13.2%,占房地产开发资金来源的15.3%;居民按揭贷款10523.9亿元,同比增长21.3%,占房地产开发资金来源的10.9%,两者合计占房地产开发资金来源的26.2%。,那么,利率对房价的影响就更加重要了。由于房价和汇率都可能呈现非线性状况,所以不能仅以房价、汇率、货币供应量和利率间的线性互动关系去简单考察。因此,本文将扩展到房价与汇率、利率和货币供应量的非线性关系,采用多元GARCH模型,反映一个变量值的波动对另一个变量值的动态影响,具有重要的现实意义。为了分析房地产价格分别与汇率以及货币供应量和利率的动态变化关系,本文建立二维向量自回归多元GARCH(VAR-MVGARCH)模型。首先考虑房地产价格与货币政策工具变量之间的向量自回归VAR(1)形式:

其中,1,t是房地产价格在 时刻的变化率,2,t是货币政策工具变量 (货币供应量或利率或汇率)在t时刻的变化率。Dummy1,t是虚拟变量,从1996年1月至1998年12月取值为0,从1999年1月至2010年3月取值为1。γ1是1998年我国房改前后房价变化的差别截距系数,γ2是1998年我国房改前后各工具变量变化的差别截距系数。Dummy2,t也是虚拟变量,从1996年1月至2010年4月取值为0,从2010年5月至2010年12月取值为1④2010年4月17日国务院下发“国十条”,同年,4月30日北京出台“国十条实施细则”中首次明确提出了“限购”,随后深圳、上海、厦门、南京等地纷纷出台“限购令”,由于限购对2010年以来的房价影响颇大,所以本文将“限购”的影响考虑进模型。。ω1是2010年我国各城市“限购”政策批量出台前后房价变化的差别截距系数,ω2是2010年我国各城市“限购”政策批量出台前后各工具变量变化的差别截距系数。矩阵β中的元素表示变量信息的传导:β11表示房价变化受到自身上一期的影响;β12表示从各工具变量到房价的线性溢出,如果β12显著异于零,表示工具变量能够影响房价的变化;β22表示工具变量的变化受到自身上一期的影响;β21表示从房价到各工具变量的线性溢出,如果β21显著异于零,表示房价的变化能够反映工具变量的变化;αi是常数项,εi,t是残差项。

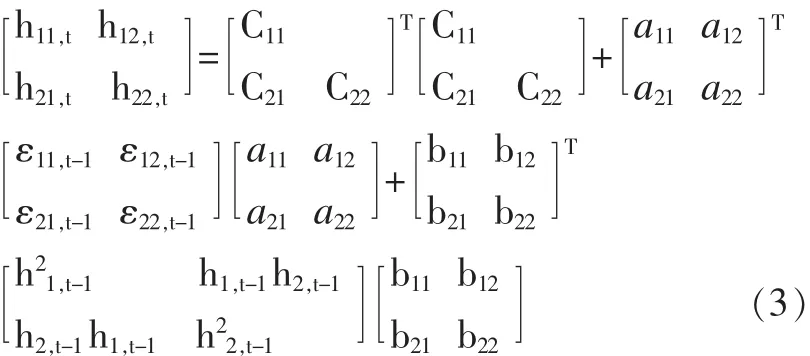

对于房价分别与汇率、货币供应量和利率动态变化关系,本文使用MVGARCH-BEKK模型来分析,该模型为:的元素ai反映了波动的ARCH效应。n×n矩阵B的元素bi反映了波动率传导的持久性(Persistence),即波动的GARCH效应。本文通过AIC和SC准则的综合判断,确定了最优滞后阶数是1①对于滞后一阶模型,本文在下文将展示LB统计量结果,显示残差项为序列无关的白噪声;对残差的平方作假设检验,残差的平方均都不能拒绝没有自相关的假设,说明残差没有显著的ARCH效应,所建模型是合理的。,而且大多数使用GARCH类模型的实证显示滞后一阶的模型即可对时间序列有相当良好的配置,故本文将选择二元BEKK(1,l)模型,该模型可以写成矩阵向量的形式:

其中,εt=Hζt,ζt~i.i.dN(0,I),矩阵 C 是一个下三角常数矩阵,A和B是n×n参数矩阵。n×n矩阵A

式中,hii,t表示某个变量的条件方 差,hij,t表 示两个变量之间的条件协方差。aij表示i变量的ARCH效应对j变量未来波动的冲击,bij表示i变量的波动持久性对j变量未来波动的影响。其中i,j=1,2。1代表房价的变化率,2代表各工具变量的变化率。考察房价对工具变量是否存在显著的波动溢出效应,在于检验系数a12和b12是否显著异于零。考察工具变量对房价是否存在显著的波动溢出效应,在于检验系数a21和b21是否显著异于零。

(二)数据选取

目前大多数研究都是用房价的绝对指标去研究货币传导机制,但是本文认为针对实际意义去选择研究数据更重要,因为观测宏观经济是否“平稳”②2011~2013年的中央经济工作会议均提出“稳中求进”,其中,“稳”就包含了保持经济平稳较快增长的意思,为此,本文认为保持经济主体及各经济因素运行的“平稳性”是中央政府和中央银行的重要目标。,主要是依据经济增长率的变化这种相对指标,也就是说,即使需要货币政策调控房地产市场,为了保持房价变化的合理性,中央银行应该针对房价增长率的变化去制定调控的策略,而不是针对房价绝对数的变化。所以本文选取1996年1月至2010年12月的房价增长率、人民币对美元汇率、货币供应量以及银行间同业拆借市场利率的月度数据为样本,每个变量获得观测值179个。其中,房价增长率以国家统计局编制的“国房景气指数”中的房地产销售价格指数(本月)转化为月度增长率代表;货币供应量采用M2数据;人民币对美元汇率采用中美两国物价指数修正的实际汇率;银行间同业拆借市场利率选取银行间7天内同业拆借加权平均利率。其数据均来自中经网统计数据库和Wind数据库。为了消除异方差性,同时保证进入向量自回归多元GARCH模型的变量平稳性,本文分别用对数差分来表示每个变量的变化率。RE代表房价增长率的变化率,M2代表货币供应量变化率,ER代表实际汇率变化率,IR代表利率变化率。

三、实证结果

(一)平稳性检验

在对经济变量的时间序列进行分析之前,首先要进行单位根检验,以判别序列的平稳性。只有平稳的时间序列才能进行回归分析。在此对序列采用ADF检验, 其结果见表1。 由表1可知,RE、M2、ER和IR四个变量均在1%显著性水平通过了平稳性检验。这说明本文所处理的数据适合做时间序列分析。

表1 数据序列平稳性检验结果

(二)模型估计结果

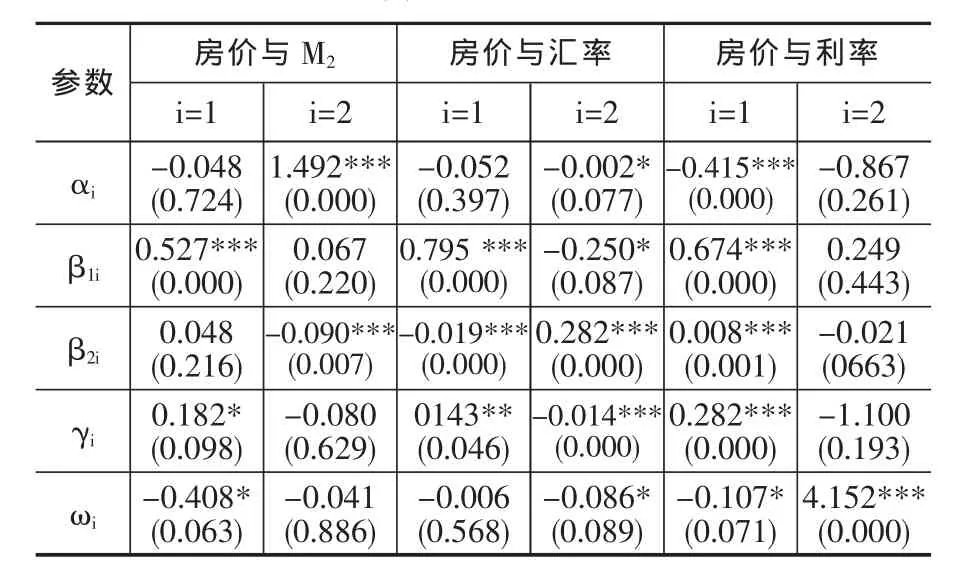

条件均值方程VAR(1)结果(见表2)显示了房价增长率分别与M2变化率、汇率变化率和利率变化率之间动态线性变化关系。房价增长率与汇率变化率之间的系数β21显著,表示房价增长率的变动对汇率的变化存在负向显著影响。这说明房价的上涨会导致人民币对美元升值。其原因可能与房地产行业投资、投机氛围较重有关。朱孟楠等(2010)在假设国内只存在技术性交易投资者的情况下,从理论和实证上发现:房价与汇率存在联动效应,即如果房地产价格上涨,其预期房价将进一步上涨,根据相应的需求方程,国外投资者的需求将上涨,人民币存在升值压力,同时,这又导致国际资本进一步流入,人民币进一步升值。刘莉亚(2008)发现“热钱”的涌入的确显著地推动了住宅价格尤其是豪华住宅价格指数的上升,并且住宅价格指数变化率的波动中有约20%是由于境外“热钱”发生异动所致。同时,房价增长率与汇率之间的系数β12显著,显示汇率的变动对房价增长率的变化也产生负向的显著影响,说明中央银行可以通过汇率工具对房价进行有效调控,即美元兑人民币升值1%,房价增长率将下降0.25%。

表2 VAR(1)模型各参数估计结果

此外,房价增长率与利率变化率之间的系数β21显著,表示房产增长率的变动对利率的变化存在正向的显著影响,房价的加速上涨会导致利率的提高。这说明为了抑制房价的过度上涨,长期来看,中央银行很可能采取了提高利率的办法增加房地产市场供需双方的贷款资金成本和时间价值成本,进而调控房地产价格的过度波动。另一方面,房价增长率与利率变化率之间的系数β12不显著,说明中央银行主动采用利率工具去调控房价是无效的。这可能与城镇化带来的住房刚性需求以及投资者的预期有关;同时,由于房地产业较高的利润率,提高利率对其融资影响较弱。房价增长率与M2变化率之间的系数β21和β12均不显著,说明中央银行通过货币供应量去直接调控房地产价格是无效的。实际上,从2009年我国放松信贷管制以来,M2增长了31%,而房价增长率的平均变动幅度只有1%①数据根据中经网统计数据库中的房地产销售价格指数测算。。

虚拟变量的系数γi反映了1998年前后房地产市场的结构变化,从数值上可以看出,1998年以后,房价增长率的变化受到汇率、M2以及利率的影响更大。其原因是1998年以前,我国房地产市场还未完全市场化,房地产分配以及房地产价格主要是由行政力量决定的,自然货币政策工具对房地产价格没有显著影响。1998年后,我国房地产行业市场化了,房地产的繁荣带动了60多个其他相关行业的发展,货币政策也不得不“关注”到房价的影响。房价增长率与汇率变化率之间的γ2系数显著,说明汇率的变动会对1998年后房价增长率的变化作出更加显著的反应。一方面,这可能与国际资本对我国房地产行业的投资、投机行为有关。房价的加速上涨促使大量国际获利资本进入中国,导致人民币升值。另一方面,这可能与我国汇率改革后人民币加速升值有关。从2005年7月开始,人民币对美元的汇率出现大幅度波动,截至2013年6月末,人民币对美元累计升值超过28%②数据根据中经网统计数据库中的人民币对美元汇率(名义值)计算。。虚拟变量的系数ωi反映了2010年4月前后“限购”对房地产市场的影响,从估计结果看,“限购”实施后,全国房价增速出现明显下滑。

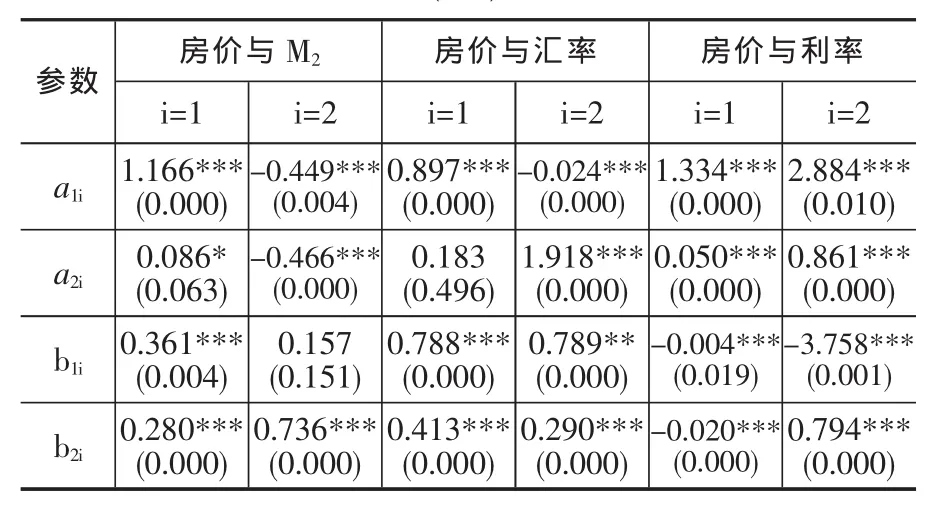

系数a12和b12反映了房价增长率对汇率变化率、M2变化率和利率变化率是否存在波动溢出效应;系数a21和b21反映了汇率变化率、M2变化率和利率变化率对房价增长率是否存在波动溢出效应。条件方差方程MVGARCH结果(见表3)显示:房价增长率对汇率变化率存在显著的波动溢出效应,其溢出大小为62.3%③根据条件方差方程MGARCH模型矩阵展开式,计算显著的波动溢出参数的平方之和:a122+b122。同理,下面计算货币供应量、汇率和利率分别对房地产价格增长率的波动溢出采用:a212+b212。,这说明我国房价的波动很可能引起了汇率的变化,特别是国外投资者因为房价的上涨而把大量资本输入中国,致使人民币汇率加速升值。同时,房价的波动对M2变化率和利率变化率均存在显著的波动溢出效应,其溢出大小分别为:20.2%和224.4%。

汇率变化率对房价增长率也存在显著的波动溢出效应,其溢出大小为17.1%,远大于M2变化率和利率变化率对房价增长率的溢出大小:7.8%和0.3%。这表明中央银行货币政策对房地产价格的非线性传导渠道是畅通的。如果中央银行实施管理的汇率浮动去调控房价增长率,可能会有助于房价的“平稳走势”。另一方面,汇率的变化会导致房价增长率的波动更大,即对汇率的敏感性已经超过利率。这可能说明国内外资本对我国房地产市场的投资、投机氛围比较严重,如果中央银行通过汇率来调控房价增长率的波动,“药效”比较强烈,中央银行应该选择房价波动比较大的时机进行反向操作,同时,如果人民币汇率出现下跌趋势,国内外投资资本也可能加速撤离中国,造成更大的经济波动。

表3 MGARCH(1,1)各参数估计结果

(三)进一步的验证:汇改前后的动态反应弹性

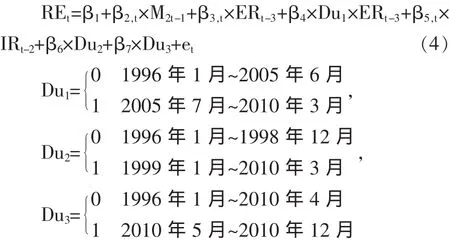

为了进一步刻画我国房价波动与汇率变化的动态过程,本文利用1996年1月至2010年12月的月度数据,建立同时包括汇率变化率、M2变化率和利率变化率对房价增长率影响的变参数模型。本文根据对模型的诊断和对比,发现如下模型能较好刻画各工具变量对房价的影响:

式中,β2t、β3t、β5t为房价增长率对 M2变化率、汇率变化率和利率变化率的弹性;β1、β4、β6和 β7是待估计的固定参数;et为残差项;Du1为虚拟变量,因为前面的分析显示无论汇率对房价增长率的线性影响还是波动影响都很大,所以本文设置2005年7月我国外汇改革以前的虚拟变量为零,2005年7月至2010年3月的虚拟变量为1;Du2是反映1998年我国房地产改革变化前后的虚拟变量;Du3是反映2010年4月前后住房“限购令”的虚拟变量。结果显示:β1=-1.069(Z 统计量为-5.079),β4=12.357(Z 统计量为 0.572),β6=1.135(Z 统计量为 4.246),β7=0.446(Z统计量为9.766),其弹性系数估计值见图1。

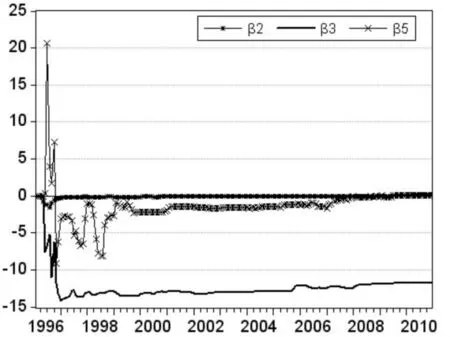

图1 房价增长率的货币供应量、汇率和利率弹性

房价增长率的汇率弹性非常显著,汇率的变动会造成房价增长率的大幅波动,特别是从1996年开始,我国实现了经常项目下的自由兑换,房价增长率的汇率弹性在一年内突然暴增至14.1%(绝对值),即人民币对美元升值速度提高1%就会导致房价增长率上涨14.1%。此后,房价增长率的汇率弹性虽然逐渐缓慢走低,但是弹性系数一直维持在-11%以上。值得注意的是,虚拟变量的估计参数β4并不显著,显示出2005年7月的汇率改革对房地产价格增长率的汇率弹性的影响并不大。结合实际数据看,2005年7月汇率改革后,人民币进入升值通道,大量国际“热钱”流入推动了房地产投资规模的扩大和房价的上涨,截至2010年12月,房价增长率平均变化93.2%,而汇率变化率的平均值为33.6%,这反映了汇率的变化会导致房价增长率的加倍波动。但是房价增长率的平均变化率在汇率改革前后只相差7%,而汇率的平均变化率在汇率改革前后相差33.2%①以国家统计局公布的月度房地产价格指数和人民币对美元汇率(均为名义变量),采用算术平均方法计算变化率(注意所有负数要取绝对值),发现1996年2月至2005年6月,房地产价格平均变化86.7%,汇率平均变化-0.004%;2005年7月至2010年12月,房地产价格平均变化93.2%,汇率平均变化-33.6%。,而且房价增长率的变化率与汇率变化率的差距有逐步扩大的趋势,反映了房价增长率对汇率的弹性逐步缩小。这种现象说明了汇率对房价增长率影响的边际效应递减规律,即人民币升值速度加快会导致房价加速上涨,但是随着人民币继续升值,房价上涨的速度会逐渐降低。

此外,房价增长率的利率弹性在2001年以前变动比较剧烈,2001年后开始稳定了,弹性系数基本维持在-1.5%左右,说明利率波动增加1%,房价增长率就会下降1.5%。不过从2007年开始,房价增长率的利率弹性又迅速下降,直至2010年12月其弹性系数都不显著异于零,说明中央银行现在通过利率来调控房地产价格可能是无效的。房价增长率的货币供应量弹性基本维持在零值及其附近波动,显示出货币供应量的变化几乎不会引起房地产价格增长率的变动,这与文中VAR模型中的估计结果一致。

四、结论及建议

(一)主要结论

1.无论从实践经验还是从理论研究看,开放经济中的汇率变化与房价波动均存在相互影响,特别是当汇率快速升值时,国外投资资本的流入更容易导致国内房价泡沫集聚,一旦遇上国内外重大事件冲击,致使房价泡沫破灭,很可能对国内经济产生持久性的不良影响。当前,我国房价反弹趋势比较明显,在对外贸易顺差进一步缩小,新兴经济体货币普遍贬值的趋势下,人民币兑美元汇率依然上行,尽管拥有很多“限制”政策,但是在资本逐利的背景下,不可放松对国外资本的流动监测。

2.数据表明,在房价上涨期间,利率和M2的变动对房价增速的影响远不如汇率变动造成的影响,这间接说明了国外资本或者国内准备投资国外的资本,对国内房价增长产生了显著的“助推剂”作用。

3.2005年的汇率改革前后,汇率变动对房价增速的影响没有显著差异①事实上,直观数据如前文显示的也是,汇率改革前,人民币比较稳定,但是房价增速变化也不大;汇率改革后,人民币加速升值,但是房价也加速上涨。。一方面,这说明我国中央银行“一篮子”货币中,美元的权重非常大②2005年7月21日,我国开始实行“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”。人民币汇率不再盯住单一美元,形成更富弹性的人民币汇率机制。,所以,人民币兑美元汇率的变化对房价增速波动的影响在汇改前后没有显著差别。另一方面,这说明汇率改革后,人民币加速升值与房价增速提升趋势比较同步。

(二)政策建议

1.继续实施稳健的货币政策,坚决抑制房价泡沫。在汇率升值预期下,货币供应机制是人民币汇率变化对房价波动传导的主要机制,建议采取结构型货币政策与信贷政策抑制流动性进入房地产市场,如继续提高房地产信贷门槛,继续实施基于不同目的购房的差别贷款利率,对房地产开发贷款实行窗口指导,控制“影子银行”资金变相进入房地产市场等。

2.继续深化汇率制度改革,增强人民币汇率弹性。人民币升值预期可能会作用于总需求,从而刺激房价上涨。从目前来看,小额地、持续地、波动地进行人民币升值是从汇率角度出发缓解房价泡沫的方式,因为小幅度升值可以缓解本币升值带来的各种负面影响,持续、波动升值可以缓解各方对人民币升值的预期。

3.协调好利率与汇率政策。在人民币升值背景下,利率政策面临的两难困境:一方面,国内房地产投资高涨,需要通过利率杠杆抑制过度需求;另一方面,如果利率太高,或者超过国外利率,又会造成人民币进一步升值的压力,从而刺激国际投机。因此,应该在协调利率和汇率政策的前提下,谨慎地使用利率政策调控房地产等投资过热产业。

4.合理调整房地产的供给结构。面对临时性的房价泡沫集聚,中央政府可以继续采取一些强制性的行政命令,消除临时隐患,但是从长期来看,中央政府还是应该从供需结构矛盾入手,强调市场机制的主导作用,引导房地产市场合理发展。

[1]刘莉亚.境外“热钱”是否推动了股市、房市的上涨?[J].金融研究,2008,(10).

[2]刘旺霞.波兰和泰国汇率制度改革经验与启示[J].改革与战略,2011,(1).

[3]王爱俭,沈庆劫.人民币汇率与房地产价格的关联性研究[J].金融研究,2007,(6).

[4]赵进文,高辉.资产价格波动对中国货币政策的影响——基于1994~2006年季度数据的实证分析[J].中国社会科学,2009,(2).

[5]朱孟楠,刘林,倪玉娟.人民币汇率与我国房地产价格[J].金融研究,2011,(5).

[6]朱孟楠,刘林.短期国际资本流动、汇率与资产价格——基于汇改后数据的实证研究[J].财贸经济,2010,(5).