我国铁矿石海外投资战略

2015-11-12陈炳才陈安国

■ 陈炳才,陈安国,田 青

一、中国企业海外铁矿石投资情况

(一)企业海外投资情况

2008年我国海外累计采矿业投资总额只有229亿美元,2008年以后,由于国内需求旺盛,供不应求,矿产资源短缺,价格暴涨,企业加速了海外投资。同时,金融危机爆发,国际矿石资源企业经济效益下行,股票价格大幅度跌落,企业加快了对海外矿石资源的收购、兼并和股权、份额投资,每年对外投资在100亿美元以上。考虑到企业海外直接投资包括企业利用境外企业利润、债务资金投资等,采矿业的海外实际投资金额估计在统计数据的50%~100%之间,也就是说,我国全部海外采矿业的投资总额估计在2500美元之内。铁矿石投资是所有矿石资源投资中的主要部分,根据1000万吨铁矿石产能投资需要20亿美元计算,我国企业海外铁矿石投资仅仅就铁矿石权益投资已近600亿美元。

由于海外铁矿石投资的扩张,到2013年上半年,中国企业占有海外铁矿石资源储量超过380亿吨,权益量达到2.8亿吨,比2009年的9000万吨(今年海外铁矿石权益矿供应料达1.1亿吨,路透中文网,2011-03-23)增加了2倍以上,已经投产矿山项目13个,产量6200万吨(中国海外权益矿产量发展趋势及前景预测,中国产业洞察网),业内人士预测,2015年我国海外权益产量可以达到1.5亿吨(李福利:中国钢铁企业海外铁矿石权益矿2年后达1.5亿吨,中国选矿技术网,2013-11-13),彻底改变国际铁矿石公司垄断资源供给的局面。

(二)当前铁矿石投资存在的问题

1.实际产量小,投资成本高,损失大

我国海外铁矿石的产量只有6200万吨,占权益量21.42%,与欧洲、日本企业铁矿石投资产量占权益量50%比较,差距很大(孟庆恒:海外权益矿没能成为抑制矿价的砝码,新浪财经,2014-01-16)。同时,投资项目的成本高。2006~2008年间中信泰富、中冶集团、沙钢、首钢、鞍钢、包钢等企业在海外投资获得权益5000万吨,这些项目的成本价格最低是100美元/吨, 最高达到 200美元/吨,2009~2012年所得权益的成本价格也在100美元/吨,而国际铁矿石公司的矿石成本一般在40~50美元/吨,低的只有20~30美元/吨。2015年4月初铁矿石进口价格下跌到60美元/吨以下,海外铁矿石投资企业不开工亏损,开工也是亏损(海外权益矿:亏不亏都得开,东方财富网,2012-12-18)。

2.铁矿石投资国的基础设施严重短缺,后续投资压力大

铁矿石投资并非是投资铁矿本身就可以实现的,需要对铁路、港口进行巨大的投资,我国企业对此了解和把握不够。如2009年中钢集团出资13.6亿澳元(13亿美元),以每股现金6.38澳元的价格收购了中西部公司50.97%的股份,2011年,中钢却因为港口、铁路等基础设施问题,暂停在西澳洲的Weld Range铁矿项目,停止与之相关的所有工作,并对在建项目收尾(罗勇军:中钢矿业:海外铁矿石权益矿投产很困难,中国钢铁新闻网,2012-12-10)。

2010年7月29日中铝与力拓签订具法律约束力的几内亚西芒杜联合开发协议,共同开发几内亚西芒杜项目。中铝、中铁建等组成中企联合舰队,与力拓按照47∶53的比例成立合资公司,其中中铝在中企中占股65%。合资公司持有西芒杜项目95%股权,国际金融公司持有剩余5%项目股权。但该项目除采矿权外,需要建670公里的铁路,其中620公里从矿山到港口,50公里是矿山内铁路。670公里的铁路近半为山区铁路,另外需要建设3个25万吨的港口,总投资超过100亿美元。在加拿大魁北克投资的铁矿,需要修建800公里的铁路,投资数十亿美元(海外权益矿:亏不亏都得开,东方财富网,2012-12-18)。

此外,国外公司投资形成的基础设施不予中国享受。如澳大利亚西澳矿区,开采成本越来越高,每一条铁路对着一个港口,都是当地企业和国外企业修建的。他们不和中企分享铁路和港口的使用权。没有允许和同意,中国企业生产的矿就无法运出来。

上述因素使得中国企业海外投资的权益难以转换成为生产能力和供给能力。

3.有些投资项目铁矿石品位低,风险巨大

如山东钢铁公司2010年7月与非洲塞拉利昂的非洲矿业公司((AfricanMinerals)签署协议,山钢集团将向该公司的唐克里里项目投资15亿美元,获得项目25%的权益——1000万吨铁矿石资源,该公司的铁矿石资源含铁量平均只有30%,和国内铁矿石品位差不多,但路途却很遥远。2014年底,我国铁矿石进口到岸价格下跌到70美元/吨,西非又爆发埃博拉疫情,矿山开采采矿成本提高,非洲矿业发布公告,由于营运资本不足,关停了塞拉利昂地区矿山,而该矿山是企业的唯一资产。渣打、花旗等一些银行为非洲矿业公司提供过2.5亿美元贷款作为出口前融资,企业无力偿还,由于非洲矿业公司拥有75%的股权,如果无法偿还银行贷款,银行可以提起诉讼,要求冻结和拍卖资产(彭斐:山钢集团非洲百亿投资遇状况:矿山突然被关停,《每日经济新闻》,2015-03-06)。

不仅如此,中国企业收购、兼并铁矿石企业的股价高,损失大。2010年中铝入股力拓时,力拓的股价为137.0澳元/股,交易完成后1年,力拓的股价严重缩水,低至46.6澳元/股(李众敏:专家称中国企业海外并购时机已到,《瞭望东方周刊》,2011-10-17)。

2006年中信泰富在位于澳大利亚的西澳北部投资澳洲最大的磁铁矿项目,设计年产量2400万吨,预算投资33.19亿美元,计划2009年7月投产。但项目投产时间不断延期,成本随之增加。2013年12月第一条生产线开始运营,比预计的时间推迟4年,超支数十亿美元(孟庆恒:海外权益矿没能成为抑制矿价的砝码,新浪财经,2014-01-16)。

4.铁矿石进口国家过于分散

2000年我国从澳大利亚、巴西、印度、南非四国合计铁矿石进口6661万吨,占全部进口的95.20%,2014年澳大利亚、巴西、南非、伊朗四国合计占83.12%,市场的集中程度下降,依赖度下降。但从澳大利亚进口比重从2000年的46.55%提高到2014年的58.79%,从巴西进口占全部进口比重虽然下降,但无论是规模和比重,巴西都具有绝对的重要地位 (2000年从巴西进口占比21.18%,2014年为18.33%)。2014年我国进口铁矿石1000~2000万吨的国家有6个,合计进口8003万吨,占8.58%,10国合计占91.70%,其余62个国家只有9.3%的比重,太过分散,而且46个国家进口规模在200万吨以下。

二、从价格和供求关系看,继续铁矿石投资的风险很大

(一)全球铁矿石价格继续看跌

2000年中国铁矿石进口只有7000万吨不到,2003年就达到近1.5亿吨,翻了一番,2008年扩大到4.4亿吨。铁矿石进口需求急剧扩张,推动了全球铁矿石资源价格上涨。2000年中国铁矿石资源进口到岸价格只有26.6美元/吨,2008年上涨到136美元/吨。2009年以后受国内投资需求影响,铁矿石需求不断创历史新高,国际铁矿石公司每年不断提高协议供给价格,2011年中国进口到岸价格达到178美元/吨。中国的进口扩张,也带动了国际铁矿石资源的产能扩张和投资,2011年第四季度以后,我国进口铁矿石需求增长逐渐下降,国际铁矿石价格开始进入持续下跌通道。尤其是进入2014年以来,由于全球铁矿石投资产能释放,供给增加(中国铁矿石需求增加,更多是低价下库存增加所刺激),国际铁矿石价格持续下跌。2014年12月我国进口到岸价格下跌到75.62美元/吨,2015年1月继续下降到71.66 美元/吨。

2014年与2008年比较,全球铁矿石产量增加了10亿吨,其中中国产量增加6.76亿吨,同期我国进口量增加近4亿吨,也就是说,全球增加铁矿石产量几乎都用于中国需求了。因此,国际铁矿石需求主要是中国的需求。现在,中国钢铁需求走过了顶峰,钢铁产能严重过剩,全球铁矿石资源供给也必然过剩,价格难以反弹。国际机构预测铁矿石价格将继续下跌。目前,国际大公司的铁矿石成本在20~45美元/吨之间,价格下行的空间依然存在。预计未来3~5年铁矿石价格将在70美元/吨以下低位运行甚至下行。

(二)从目前市场看,没有必要加大对铁矿石资源海外投资

剔除中国需求,2014年全球铁矿石生产8亿吨,比2008年9.5亿吨减少了1.5亿吨,由此可见,全球对铁矿石的需求主要是中国。因此,海外铁矿石投资,主要考虑中国的需求,不需要考虑国际市场需求变化。中国需求不增加,就不需要海外投资及扩张。

过去14年,剔除中国的产量之外,全球生铁产量增加4000万吨,粗钢产量增加1.1亿吨左右,未来15年,中国之外的全球生铁产量不会超过4000万吨,粗钢不会超过1亿吨。而我国的钢铁产能已经过剩,这些过剩的产能,无论是转移到全球,乃至供给全球,全球钢铁需求都不会短缺。因此,钢铁工业整体上对铁矿石的需求不会增加。国内不应该、也不再需要增加产能和产量,能够保障开工率就可以。即,国内不需要对钢铁及矿山进行大规模投资,保持必要的矿山生产就可以。

2014年我国国内铁矿石产量15亿吨,按照含铁量计算,合计生铁产量大体在4.6亿吨,进口铁矿石9.3亿吨,含铁4.65亿吨,铁矿石可生产的生铁9.25亿吨,但2014年我国生铁产量在7.1~7.2亿吨之间,其中的差距在于国内矿的含量品位低,其次是进口铁矿石的港口库存就达到1亿吨,估计企业库存也有1~1.5亿吨。今后要保持7亿吨左右的生铁生产,按照含铁50%计算,需要进口铁矿石8亿吨左右就可以,这比2014年的进口需求低。如果是这样,就没有必要对海外铁矿石资源进行大量投资。

(三)铁矿石资源投资存在巨大的市场风险

我国钢铁产能过剩不同于历史上日本、韩国等出现的钢铁产能过剩,在中国等新兴市场经济体工业化之前,发达国家的产能过剩都属于阶段性相对过剩,当中国的需求增加时,那些产能都显得不过剩。中国工业化接近成熟的时候,我国的产能过剩就是绝对过剩,而且是长期绝对过剩,即使能够出口乃至转移产能依然是绝对过剩,因为中国产能是最大的,输出产能,就是制造更大的产能过剩,全球难以再现中国经济高速增长带动的繁荣高潮。基于这个大背景,中国继续进行海外铁矿石资源投资,就需要考虑其市场需求及其挑战,要研究是否值得投资,投资多大规模。

事实上,国内很多企业2009~2012年投资海外铁矿石资源,目前处于严重的亏损状态,其控股权企业的股票价格也出现了大幅度下跌,而且全球铁矿石资源供给过剩,出现了价格大幅度下跌,企业不敢也不愿意继续投资。更重要的是全球铁矿石资源产能尚未完全释放,到2017年淡水河谷公司将比2014年新增9000万吨产能,力拓公司增加7000万吨;2015年仅巴西、澳洲新增铁矿石供应量将达到1.3亿吨左右(周洲:铁矿石需求疲软和产能过剩 吨价跌至 70美元,《每日经济新闻》,2014-11-21)。

2014年中国生产的铁矿石和进口铁矿石合计243251万吨,占全球产量或者需求量的76%。而我国国内房地产、基础设施建设都走过了高峰,以后每年维持正常的钢铁生产,不增加产量,钢铁产能都属于绝对过剩状态,全球铁矿石产能和供给已经处于过剩状态。继续进行铁矿石投资,将面临严重亏损乃至企业倒闭的风险。

三、从长远战略看,依然需要海外投资

(一)我国钢铁生产和铁矿石需求决定需要进行海外投资

从1996年开始,中国就成为全球最大的钢铁生产国家,一直持续到目前。2000年全球生铁产量5.71亿吨,2014年增加到11.90亿吨,增加了6.19亿吨,其中中国增加5.79亿吨,占全球增加量的93.54%;同期,全球粗钢产量从8.45亿吨增加到16.5亿吨,增加8.05亿吨,其中中国增加6.93亿吨,占全球增加量的86.09%。中国生铁产量占全球比重从2000年的22.94%提高到2014年的59.66%,同期粗钢产量占全球比重从15.03%提高到49.7%,中国成为全球具有绝对垄断和优势生产地位的生铁、粗钢生产大国(数据参见表1)。

表1 全球和中国生铁、粗钢产量百万吨

钢铁产量和产能的增加,也带来了对铁矿石资源的需求,由于国内资源相对不足,铁矿石资源的含铁量低,我国每年需要大量进口铁矿石。进口铁矿石占当年国内铁矿石生产数量比重从2000年的31.38%提高到2014年的62.17%(参见表2),如果考虑铁矿石的含量,我国生铁和粗钢原料的进口依赖度在70%以上。而我国钢材进口从2002年的2449万吨下降到2014年的1443万吨,占2014年我国钢材产量112557万吨的比重只有1.28%,而钢材出口则创了历史新高,2014年达到9378万吨,当年增长50.5%,占当年产量的8.33%,考虑到国内供给过剩,如果产量继续增加乃至保持稳定,未来出口则会继续增加。

表2 我国铁矿石进口和生产量万吨 美元/吨

2014年我国粗钢产量82270万吨,生铁产量71160万吨,而实际产能超过产量的20%以上。如此庞大的产能,如果要满足开工率,意味着必须大量进口铁矿石,而我国铁矿石资源储量只有230亿吨,含铁量只有72亿吨,含铁量占全球比重8.3%,按照我国目前的产能,满足10年的需求都不够。因此,进口铁矿石资源或者到海外投资铁矿石资源是我国钢铁企业的必然选择。

(二)从成本、价格和资源环境等因素考虑依然需要进行战略投资

1.预防国际铁矿石价格再次上涨的途径在于保持一定规模的投资

目前,我国海外铁矿石权益达到2.8亿吨,这些权益如果形成有效供给,对国际铁矿石价格会有很大的竞争压力,甚至能让国际铁矿石离岸价格在长期内保持在50~60美元/吨乃至以下,如果不能形成有效产能,国际铁矿石公司很容易回到2009~2011年的垄断协议定价或抬高价格。因此,即使海外投资的铁矿石生产亏损,到岸价格100美元/吨,也要保障国外权益矿开工生产,进口自己生产的矿石,以此压低国际铁矿石公司的协议供给价格。

2.中国对国际铁矿石有需求刚性

考虑到我国矿山多为贫矿,开采成本比较高,目前国内铁矿石价格也比国际高,出于成本、保护资源和环境考虑,本国的矿山可以不开采。如果完全不开采,保持7亿吨生铁的进口铁矿石大体在14亿吨,比2014年的铁矿石进口增长40%以上,考虑港口库存、途中库存以及企业库存2.5亿吨,合计需求16.5亿吨,如此庞大的进口需求如果没有自己的投资,目前9亿多吨的铁矿石进口供给很难保障。如果国内生产7.5亿吨铁矿石,则进口可减少4.5亿吨铁矿石,进口将达到12亿吨。如果没有足够的投资,就不能保障市场充足的供给,就会导致铁矿石价格再次抬高,而国际市场对中国铁矿石港口库存密切关注,只要国内库存下降,国际价格就会上行。因此,对海外铁矿石资源保持一定规模的持续投资很有必要,目的是确保市场供给和降低价格。

3.从投资损益与进口损益比较来看,也有必要对铁矿石资源进行战略投资

2011年我国铁矿石进口68608万吨,平均到岸价格178美元,合计用汇1221亿美元。而2014年我国进口93251万吨,平均价格100.41美元/吨,合计用汇936亿美元,进口量增加了2.46亿吨,而用汇减少了285亿美元,这仅仅是一年的进口受益。而这个进口收益显然与中国企业2006~2012年在澳大利亚、巴西等多地进行铁矿石投资、企业并购关系密切,没有这些投资,就不会有产能投入的扩张,也不会有今天市场的供求相对过剩和价格下跌。如果今后的铁矿石到岸价格维持目前70美元/吨的水平,相对于2014年的平均价格100美元,每吨可以节省外汇30美元,进口9亿吨可以节省270亿美元。而每年对铁矿石的投资不需要270亿美元的投资。如果2015年铁矿石价格维持在70美元/吨,与2011年比较,其节省的外汇可以达到1000多亿美元,而我国海外全部矿产资源的投资总量也没有这么大。

可见,尽管国际铁矿石价格下跌,但从替代国内的铁矿石开采、保护国内资源和环境,降低生产成本以及保持铁矿石价格低廉来说,每年一定规模的海外投资依然是必要的,值得的。

四、海外铁矿石投资战略设想

(一)明确投资目的和投资原则

1.投资目的

投资目的决定投资行为和对投资行为的解释、解读。如果我们明确说投资就是为了获得资源、股权,虽然没有错,但容易被境外一些机构、媒体妖魔化。境外投资,要做好宣传和解释,说明中国的投资不是为了拿当地资源,也不是为了获得绝对控股权、高比例控股权,而是投资开发,利益共享,是促进当地就业和经济发展,增加当地居民收入,乃至增加国际市场供给。调整目的以后,投资不仅可以是股权、份额、权益,也可以是流动资金投资、贷款的分红、利息等,甚至是机械设备乃至知识产权等。但前提是企业必须生产和投产。投资的直接目的就是生产,增加市场供给。

2.铁矿石投资的原则

主要是对主流矿山进行投资。所谓主流矿山一是指铁矿的含铁量高,一般在48%以上,对含铁量30%乃至含铁量在36%的矿产不投资或少投资,乃至停止、中止投资、投入。二是铁矿石的杂质少,降低冶炼成本。三是开采地的运输方便,或者先进行基础设施投资,包括铁路、道路、港口等,特别注意防止为了资源而忽略基础设施状况的盲目投资。四是矿山的储量规模要大,具有开发的可持续性,具有规模经济效应,具有价格和成本竞争优势。

为什么提出对主流矿山进行投资?因为铁矿石的需求在下降,产能在增加,供给在增加,价格下跌是必然趋势,接近于成本竞争也有可能。一般矿山,低品位矿山,投资成本高,回收期限长,投资的企业可能面临停产、破产和关闭的状态,最后生产和市场会集中到少数企业和矿山,而这些企业必然属于主流矿山。

注意规避海外投资风险。这些风险包括成本收益风险、法律和环境风险、利率和汇率风险等。控制成本风险的最好方法就是对投资回收期限要有清晰的预估,对铁矿石价格的未来要有准确把握,尤其是同行竞争导致的价格下跌程度、开采成本,要有预判和把握,不能盲目冲动或者抄底;法律和各种投资软环境风险的规避,在于要做好市场尽职调查,大的投资,必须有2~3年甚至更长的市场尽职调查准备,把有关国家的政治生态、法律法规、政策、民风民俗和习惯等了解透彻,对进入东道国投资后的市场开拓和变化应对都做出预案。利率和汇率风险控制在于考虑资金成本的比较和变化,尤其是考虑当地通货膨胀、汇率升值贬值情况,也要考虑人民币汇率升值贬值、利率变化,对汇率和利率变动采取应对策略,锁定成本。

(二)海外投资的国别选择

从截至2012年的投资项目情况看,中国企业在澳大利亚投资项目18个,占全部海外项目比重55.88%,蒙古、加拿大各2个,占比 5.88%,巴西 3个,占8.82%,其他占23.53%,四国合计项目占比76.46%,相对比较集中。截至到2012年,据不完全统计企业在澳大利亚投资获得权益10960万吨,占不完全统计权益16231万吨的67.53%,从巴西获得权益1323万吨,占8.15%,利比里亚1700万吨万吨,占 10.47%,加拿大 980万吨,占 6.04%,合计14963,占92.19%。未来铁矿石的开采和项目投入应该选择哪些国家呢?

海外铁矿石投资国别的选择有多种因素,如东道国的投资软环境、基础设施条件;东道国的投资安全性和政局稳定性以及国家之间是否建立了投资和贸易保护协定等,这些都是优选投资必须考虑的。这里需从一些经济条件考虑。

1.从铁矿石资源储存量的排序选择国家

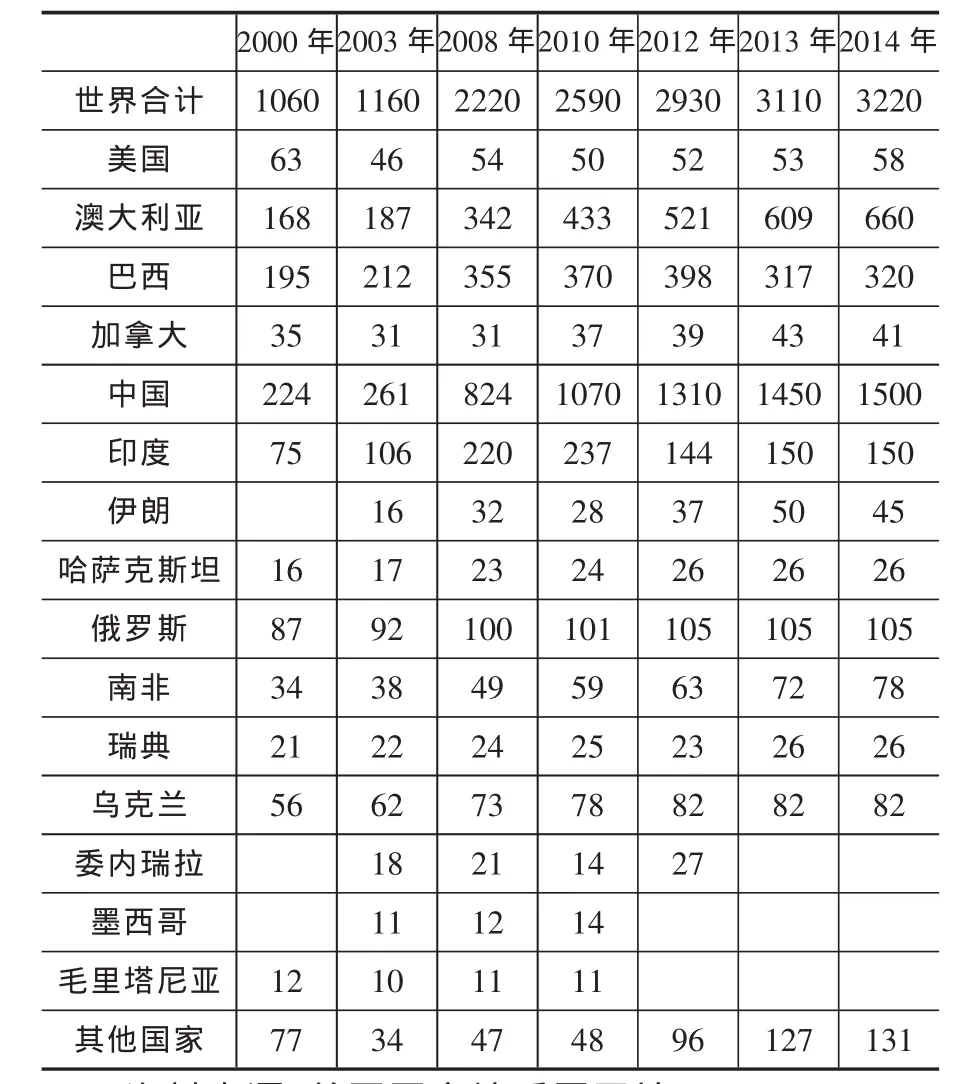

过去的15年,全球铁矿石产量增加了2倍以上,从2000年的106000万吨增加到2014年的322000万吨,其中增加量最大的是中国(127600万吨)和澳大利亚(49200万吨),两者合计增加176800万吨,占全部增加额216000万吨的81.85%。再其次是巴西(12500 万吨)、印度(7500 万吨)、南非(4400万吨)、伊朗(2900 万吨)、乌克兰(2600 万吨)、哈萨克斯坦(1000万吨),6国合计增加30900万吨,占全球增加量的14.31%(参见表3)。

表3 全球铁矿石产量变化单位:百万吨

从数据增加可以看到,海外铁矿石增加,主要在中国以外的7个国家。按照产量增加情况,这些是将来我国企业海外投资国别选择的次序。事实上,我国企业对这些国家的企业都有投资。

2.从铁矿石的含铁量高低确定投资的国别排序

从铁矿石含铁储量比重来看,澳大利亚、巴西、俄罗斯合计占铁矿石含铁的60.92%,其他9国占22.356%,合计83.28%,我国海外投资应该优选澳大利亚、巴西和俄罗斯。

我国铁矿砂的含铁量只有31.3%,而南非达到65%,印度64.20%,俄罗斯56%,巴西51.61%,澳大利亚48.57%,其他国家虽然含铁储藏量只有71亿吨,但也接近我国的储量,但其含铁量却高达50.71%。含铁量的高低,不仅涉及到开采、运输和冶炼成本,也涉及到耗电和人工成本,海外投资应该以含铁量高、具有一定规模效益的铁矿石产出国作为投资的选择。比较起来,美国、乌克兰、哈萨克斯坦、加拿大可能不适合作为海外铁矿石资源投资的重点选择国家,必要时可以舍弃或者中止投资项目。只有在进行价格谈判时,可部分启动低品位国家的矿山项目。

3.从铁矿石的产量增加量、增长速度选择投资国别

过去14年铁矿石产量的增加能够反映一个国家铁矿石开采的便利程度,也反映其管制程度,投资必须考虑这个因素。

从铁矿石增加量来看,过去的14年,增加最多的是澳大利亚,其次是巴西、印度、南非,伊朗、乌克兰,而俄罗斯没有增加,这说明俄罗斯虽然铁矿石的储量和含量高,但由于其对资源的严格管制和限制,开采量增加有限。从增长率来看,澳大利亚、伊朗、南非、印度排名前列。

4.国别投资选择的结论

综合起来看,过去的投资环境和增长最好的,是澳大利亚,虽然含铁量优势不突出,但多方面指标显示以后依然值得投资。其次是伊朗、南非,含铁量和增长都很好,增加量也可以。

最值得开发的是巴西和俄罗斯,其资源储量大,含铁量高,但一直没有得到有效开发和增长。这两个大国应该作为我国海外铁矿石投资的重要选择国家,巴西和俄罗斯应该通过双方的贸易、投资谈判进行,促进相互开放和投资,并建立起相互的投资保护机制和制度。一些储量低但含铁量高的小国,如果政局稳定,可以考虑投资。考虑到产能过剩,今后一个阶段应该收缩进口、投资国别范围,选择临近国家进口。

(三)海外铁矿石投资要把握需求,不能盲目扩张

1.主要发达国家钢铁产量趋向下降和稳定

从数据来看,美国、加拿大、日本以及欧洲传统钢铁生产国,其生铁和粗钢产量逐渐下降和稳定,保留的基本是具有特色和技术优势的钢材生产,韩国的钢铁产量也趋向下降。因此,这些国家对铁矿石资源的需求也会下降和稳定,其钢铁企业甚至面临市场竞争压力,甚至有破产倒闭可能。而铁矿石资源大国巴西、俄罗斯钢铁生产规模很小,增加速度缓慢。如俄罗斯的生铁产量2000年为4460万吨,2014年只有5100万吨,增加640万吨不到,同期粗钢产量从5910万吨增加到7100万吨,增加1200万吨,这说明其国内需求不旺;类似,巴西生铁产量一直在2600~2800万吨之间徘徊,粗钢产量多年在3400万吨徘徊,几乎没有增加,也说明其国内需求不足。而其他国家在过去14年粗钢产量增加了8400万吨,生铁增加了225万吨,这说明全球钢铁工业生产的本地需求有限。过去的14年,惟有中国生产规模扩张,需求巨大,因此而带动了市场的发展。

2.中国继续扩张产能的可能性也不大

未来中国是否需要继续大规模进行钢铁生产?这要看世界需求多大。世界需求多大,一方面取决于当地的经济发展和对钢铁工业的需求,另一方面,也取决于中国对这些国家的开发。对于资源和地域大国来说,其技术设施的建设并未完成,机场、铁路、高速公路、桥梁等依然存在需求,但由于这些国家的人口少,其建设这些基础设施的投资回收期限很长,成本也相对高,因此,其需求增长有限。而真正具有需求和发展潜力的是人口大国,没有实现现代化、工业化的人口大国,在亚洲、非洲、拉美等都有。

因此,钢铁工业的需求和市场主要在这些国家和地区,也在于中国自身如何努力和开发这个市场。我们需要走出去,帮助他们进行基础设施建设和开发,但也要考虑回收期限,不需要急于求成。

3.主要市场在人口和资源大国

这样,我国未来的国外铁矿石投资,有两种选择:一是在资源大国建设钢铁企业,发展巴西、俄罗斯、印度等钢铁工业,但中国自身的产能会更加严重过剩,因此,只有拆迁工厂和设备到这些国家投资,进行世界供给。二是继续保持国内产能,在低价、廉价的基础上,继续进口铁矿石生产钢铁,扩大出口,并逐步淘汰、关闭落后产能。但这需要进行贸易、投资谈判,减少对方的反倾销、反补贴调查和惩罚性关税。

4.控制产能扩张

总体来说,我国钢铁工业的发展,已经走过了历史高峰,未来10年将是产量稳定乃至下降的阶段,而不是继续保持一定增长的阶段。这两种模式可以同时选择进行,但规模不宜太大,在巴西、俄罗斯、印度,其钢铁生产规模合计增加1亿吨规模就很大,再加中国出口未来达到1.5亿吨钢材,全球需求就足够了。

(四)提高投资集中度

2000年我国铁矿石进口资源来源于20个国家,2014年扩大到68个国家。进口的多元化有好处,但也有不足,有些国家路途遥远,海运成本高,如非洲和拉美。有些国家虽然路不算远,如乌克兰、哈萨克斯坦等,但铁矿石含铁量只有36%,各种成本相对高。进口多元化也是因为企业投资多元化,投资国别太分散,进口矿国别自然多。今后,应该收缩海外投资战线,集中力量集中地点进行投资。

2000年以来,澳大利亚在中国铁矿石进口中的地位直线上升,来自该国的铁矿石占我国全部进口的比重从2000年的46.8%上升到58.79%,几乎占据进口来源的2/3,这说明地缘优势有利于降低运输成本,同期巴西进口铁矿石地位下降,从2000年的21.8% 下降到 2014年的 18.33%(参见表 4),运输距离太长是一个重要原因。从印度和印尼的进口规模和比重急剧下降,这与其政策限制有关,南非、伊朗、赛拉利昂、乌克兰、加拿大、秘鲁等规模迅速增加。

表4 2000~2014年我国进口铁矿石来源国情况万吨

集中选择澳大利亚显然与中国企业的海外投资关系密切,也说明其投资环境相对好。应该继续加大投资或流动资金贷款,扩大其产能和矿石开采。南非、伊朗出口到中国的规模和比重有所提高。这两个国家的资源储量和含铁量条件都符合投资优选原则。应将这两个国家作为集中投资选择地。

独联体国家虽然有资源优势,但俄罗斯出口到我国的铁矿石太少,一方面是俄罗斯的国土资源管制比较严,另外也在于铁路运输不方便。最近几年,哈萨克斯坦、委内瑞拉、印尼等对中国出口逐渐萎缩,建议把投资集中到俄罗斯,与俄罗斯的基础设施建设、中国与俄罗斯的铁路连接建设统筹考虑。目前和今后,俄罗斯的经济发展都需要改变依赖石油、天然气的状况,增加来自铁矿石的收入。可加快与俄罗斯的贸易、投资谈判,帮助俄罗斯发展经济,以此促进双边的铁矿石、石油、农业等资源投资。

中国从巴西进口的铁矿石绝对规模是增加的,但比重下降很大。从数量看,来自美洲的进口,主要集中在加拿大和巴西,而加拿大铁矿石的含铁量只有35%~36%,将来投资应该集中到巴西,这需要在国家层面进行战略协调与合作。其他国家虽然是铁矿石资源小国,但合计起来也不少,对于这部分投资,建议让民营企业去投资,可以当地投资,当地销售,或者就近销售。

总之,建议把投资的重点国家集中到澳大利亚、南非、伊朗、巴西和俄罗斯。这些国家的投资,可以考虑与基础设施配套建设统筹考虑。