电子商务背景下销售收入会计核算探析——以淘宝某电商为例

2015-11-11重庆工商大学融智学院

重庆工商大学融智学院 李 倩

一、电子商务销售业务流程及收入确认时间

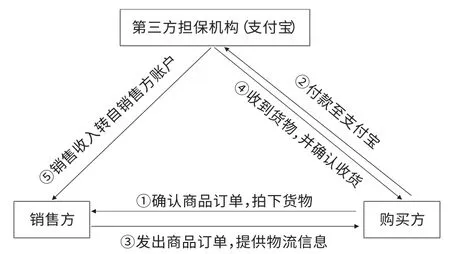

(一)电子商务背景下销售业务流程 在电子商务中根据销售方销售货物的不同可以分为实物类销售和虚拟货物销售,如Q币,话费充值、游戏币等时,此类货物往往通过下载、电子邮件等方式将“商品”交付给客户,时间上要比前者快一些。电子商务中不论其销售的商品是具有实物形态的普通货物,还是不具有实物实物形态的游戏币等虚拟货物,往往均是客户先所需货物拍下,并付款至支付宝(第三方担保平台);销售方再将商品以快递或其他方式发送至客户处,同时提供快递单号等信息;待客户收到货物后,确认收货;销售方才能收到由支付宝转来的货款。具体销售流程见图1。

图1 电子商务简化销售流程图

通过对业务流程的梳理中,发现有两个需要注意的问题,第一是收入时间确认,区别于传统线下销售,销售方从发出商品到收到货款之间通常会有一定的时间间隔,那么应该何时确认销售收入。第二是销售收入计量,销售方实际收到的金额中可能包含物流费用,也可能会有一定的将给予客户的折扣金额等,是否能直接将实际收到的金额作为销售收入入账。

(二)电子商务销售收入确认时间 《企业会计准则第14号——收入》中对于销售收入的确认,是这样要求的——销售商品收入只有同时满足以下条件时,才能加以确认:企业已将商品所有权上的主要风险和报酬转移给购货方;企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;收入的金额能够可靠地计量;相关的经济利益很可能流入企业;相关的已发生或将发生的成本能够可靠地计量。以淘宝网的销售方为例,不管是否具有实物形态的货品的销售,均需要在客户确认收到货物时,方可取得由支付宝转来的销售收入,此时方才满足销售收入条件。故销售方应在顾客确认订单并付款后,发出商品时,先借记“发出商品”,贷记“库存商品”;待客户确认收货后,收到货款时,方确认收入。此时,可借记“其他货币资金——支付宝账户”,贷记“主营业外收入”;同时可结转已销售商品的成本,借记“主营业务成本”,贷记“发出商品”。若发生客户退货,则不确认收入,只需作出与发出商品相反的会计分录即可。

二、电子商务销售收入计量

(一)物流费用的会计核算例析 目前,京东、凡客等有自己的物流平台,另一类淘宝、当当网等借助的是第三方物流企业来实现。前者,可以将物流费用和物流收入作为会计主体的其他业务来核算,如收取到客户的物流费用时,借记“银行存款”等,贷记“其他业务收入”;发生的物流成本,借记“其他业务成本”,贷记“应付职工薪酬”等。本文主要讨论诸如淘宝网上借助第三方物流企业的销售方。而按照收取客户的物流费用与实际支付给第三方物流企业的物流费用的大小关系,分为以下三类情况分析。

(1)收取的物流费用等于实际支付的金额。这种情况最为简单,由于收取的物流费刚好等于实际支付的金额,在会计中将此物流费用作为代收款项处理。具体为:销售方发出货物时,即支付物流费用,借记“其他应收款——物流费用”,贷记“银行存款”等。而在收到顾客的物流费用时,借记“其他货币资金——支付宝账户”,贷记“其他应收款——物流费用”。此类账务处理类似于传统销售中的代垫运杂费处理。

(2)收取的物流费用小于实际支付的金额。为了鼓励客户购买商品,提高销售竞争力,有些销售方往往只收取小额的物流费用,甚至不收取物流费用即所谓的“包邮”。此类情况中,销售方将自行承担客户少支付的物流费用。此部分由销售方来承担的物流费用通常,可作为其为了促进销售量而发生的“销售费用”。如果是“包邮”的情况下,只需要在支付物流费用时,借记“销售费用”,贷记“银行存款”等。如果是收取一部分物流费用时,在支付物流公司费用时,销售方承担的那部分物流费用借记“销售费用”,同时将能从客户收到的那部分借记“其他应收款——物流费用”,贷记“银行存款”等。实际收到款项时,将剔除物流费用后的金额作为销售收入。

(3)收取的物流费用大于实际支付的金额。也有一些情况下,收取客户的物流费用大于实际支付的金额,一方面可能是因为销售方销售业务较多时,物流企业为了争取此类优质客户,给予其价格上的优惠所导致;另一方面,也不排出有些销售方,为了增大货物的竞争力,对于货物标示出低于成本的销售价格,为了减少销售的损失而在快递费用的标价上变相标高导致。前者情况下,可以作为当期销售费用的抵减。在实际支付物流费用时,按实际支付的金额借记“其他应收款”,贷记“银行存款”等;而在收到款项时,则将多收的那部分冲减当期的“销售费用”。后一种情况下,从本质上说,多收的快递费用是对于收入金额的补偿,应计入“主营业务收入”中。但是实务工作中有的时候并不能严格区分上述两种情况,为简化核算,建议按第一种账务处理方式来进行。

[例1]淘宝网上一销售方甲销售价值100元的货物,并要求客户乙付快递费用6元,而甲实际支付给物流公司丙的物流费用分别为6元,10元,3元三类情况。暂不考虑折扣和税费问题。

物流费用为6元时,甲企业账务处理为:

借:其他应收款——物流费用 6

贷:库存现金 6

借:其他货币资金——支付宝账户 106

贷:主营业务收入 100

其他应收款——物流费用 6

物流费用为10元时,甲企业账务处理为:

借:其他应收款——物流费用 6

销售费用 4

贷:库存现金 10

借:其他货币资金——支付宝账户 106

贷:主营业务收入 100

其他应收款——物流费用 6

物流费用3元时,甲企业应作如下的账务处理为:

借:其他应收款——物流费用 3

贷:库存现金 3

借:其他货币资金——支付宝账户 106

贷:主营业务收入 100

其他应收款——物流费用 3

销售费用 3

(二)“好评返现”销售折扣会计核算例析 关于销于电子商务的销售折扣的形式有各种各样。有优惠券、电子积分、好评返现等。其中优惠券、电子积分等与普通线下销售的账务核算类似,在此均不再累述。接下来则分析“好评返现”这种淘宝网特有的销售折扣模式下的会计核算问题。淘宝网中对于销售方的评价体系来包括两个方面,一方面是对于“店铺动态评分”中的诸如服务态度、描述情况、物流情况等的五星评价,另一方面是对于货物的文字描述性的评价,当然也支持图片类的“买家秀”。所谓“好评返现”是指,客户在收到货物时,客户已经按要求好评的情况下,给予其相应的价格优惠,通过支付宝转账的方式返还给客户。这类折扣主要存在以下问题,其一,客户是否会好评有不确定性,只有在确认客户已经按照要求好评的情况下,才能给予优惠,而通常客户确认收货后有时并未及时评价,此时如果按销售折扣来进行账务处理的话,则收到货款时的收入金额无法准确计量。其二,此类折扣是否属于商业折扣,有待商榷。在《企业会计准则第14号——收入》中有如下的规定:第七条销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。商业折扣,是指企业为促进商品销售而在商品标价上给予的价格扣除。第八条企业已经确认销售商品收入的售出商品发生销售折让的,应当在发生时冲减当期销售商品收入。销售折让,是指企业因售出商品的质量不合格等原因而在售价上给予的减让。“好评返现”这类折扣从经济本质上说,是为了提高店铺的动态评分,文字或图片的好评内容无疑是为后面购买的客户最好的广告宣传。因此,将其划分为商业折扣或商业折让均不太恰当,而应在实际支付时作为当期发生的广告宣传费用,记入“销售费用”中。

[例2]淘宝网上一销售方甲销售价值100元的货物给客户乙,乙收到货物后,按照甲的要求给予了好评,甲通过支付宝转账返现5元给乙。暂不考虑物流费用和税费问题。甲账务处理为:

收到货款时,即可确认收入

借:其他货币资金——支付宝账户 100

贷:主营业务收入 100

确认客户已按要求好评时,确认当期的费用

借:销售费用 5

贷:其他货币资金——支付宝账户 5

随着电子商务的蓬勃发展,新的会计问题也在不断的产生,本文只暂且讨论了基于销售方视角下的销售收入的确认和计量问题,还有关于会计凭证问题、关于退货保险问题、涉税问题等亟待解决,如果能完善有关电子商务的会计核算问题,相信能促进电子商务的规范化发展。

[1]杨志强:《电子商务会计收入确认探讨》,《财会通讯》(综合·上)2014年第10期。