新制度下高校两账合并探讨

2015-11-11浙江工业职业技术学院罗水秀郭小宁

浙江工业职业技术学院 罗水秀 郭小宁

一、新制度下期初并账存在的问题及改进建议

(一)往来款项数据直接合并,未考虑两账之间的内部往来,导致资产负债表数据不实 《衔接规定》对基建账中的“其他应收款”借方余额和“其他应付款”贷方余额,分别记入大账的“其他应收款”科目和“其他应付款”科目,并没有考虑内部往来事项数据的会计抵销。目前高校基建账中“其他应收款”和“其他应付款”核算的内容,除了与外部施工单位、货物供应商、材料供应商形成的往来款项外,还有一部分是两账之间形成的内部往来款项。内部往来款项形成的方式主要有以下两种:一种是因为高校财政实行“收支两条线”管理,预决算编制原则是“收支平衡”。高校为了保证不产生超支和保证高校的一些日常公用经费支出、人员经费支出正常开支,高校会计期间对基建账的拨款都是以往来款项进行账务处理,等到年终结账前根据高校收支结余情况,一次性安排基建资金支出,当年结余多就多安排基建资金支出,结余少就不安排,所以,会计期间高校向基建划拨的资金就形成了高校大账对基建账的“其他应收款”,同时基建账对高校大账也形成了“其他应付款”。另一种是受高校会计年度和学生缴费年度的影响,由于高校一大部分收入是靠学生的学费、住宿费,而学生的学费、住宿费收入最快也只能到9月底才能使用,所以当高校大账前三个季度资金缺少时,高校会利用基建账户的资金来垫付高校大账款项,这样就形成了基建账对高校大账的“其他应收款”,而高校大账对基建账就形成了“其他应付款”。

按照现有制度直接进行合并,不剔除内部往来款,会导致资产负债表数据大于实际数据,虚记“其他应收款”和“其他应付款”数据。并账时先进行内部往来业务的调整。参照企业合并报表的有关做法,先对基建账和高校大账的往来款项进行清理分析,对属于单位内部往来事项,编制内部抵销分录进行调整,防止虚增往来账款项,确保资产负债表数据真实、准确。当大账向基建账拨款款形成内部往来,并账时编制内部抵销分录,借“其他应付款”,贷“其他应收款”;当基建账向大账垫付资金形成内部往来,并账时编制内部抵销分录,借“其他应收款”,贷“其他应付款”。

(二)“基建拨款”要区分同级财政补助结转结余和非同级财政补助结转结余,实际操作有难度《衔接规定》并账时,要对基建账中“基建拨款“科目贷方余额进行分析:按照归属于同级财政补助结转结余的部分,贷记大账中“财政补助结转”、“财政补助结余”科目;按照归属于非同级财政补助结转结余的部分,贷记大账中“非财政补助结转”科目。新制度实施之前,“基建拨款”科目的资金来源对应的是大账中的“结转自筹基建”科目,“结转自筹基建”在大账中属于支出类科目,但大账向基建账划拨资金时,并不区分资金来源性质,不同来源的资金在划拨时就已经混为一体。所以根据新制度要求,要在期初并账时清楚区分“基建拨款”中哪些属于同级财政补助结转结余,哪些属于非同级财政补助结转结余非常困难。对基建账中“基建拨款”科目贷方余额,在并账前进行分析,按照《衔接规定》能够分清楚归属于财政补助结转结余的部分,贷记大账中“财政补助结转”和“财政补助结余”科目。并账中如果确实无法划分资金来源性质,建议并账前“基建拨款”科目贷方余额,全部记入大账中“非财政补助结转”科目。

(三)并账后资产负债表中“事业基金”数据难以理解《衔接规定》中的总调整,要求列举的第(1)-(5)项资金占用类和第(6)-(11)项资金来源类的新账科目,其借方合计金额与贷方合计金额的差额,贷记或借记大账中“事业基金”科目。通常情况下,基建项目的建设周期都在一年以上,有的甚至好几年,根据《国有建设单位会计制度》规定,工程竣工后,必须按照有关规定编制竣工决算,办妥竣工验收和资产交接手续,才能作为交付使用资产入账。另外,根据2013年4月财政部发布的《关于〈基本建设财务规则(征求意见稿)〉公开征求意见的通知》规定,项目建设单位应严格执行国家有关工程价款结算规定,按合同约定和工程价款结算程序支付工程款。工程竣工价款决算一般应在项目竣工验收后一个月内完成,大型项目一般不得超过三个月。现行做法是项目验收后,资产先交付使用,而工程竣工决算却迟迟不能办妥,工程交付使用多年,工程价款决算还没有完成,导致工程不能及时办理资产入账手续。所以并账后,未办理资产入账手续之前,就在大账中的“事业基金”、“财政补助结转”、“非财政补助结转”、“非流动资产基金——在建工程”、“在建工程——基建工程”等科目中相应体现。特别是“事业基金”科目在基建项目未办理资产入账手续之前,以负数的形式在资产负债表中体现,由于基建工程项目投资大金额多,远远大于大账中真正的“事业基金”科目数据,所以让报表使用者对“事业基金”科目的数据产生迷惑,误以为报表计算出现错误无法理解。针对这些问题,一要对资产负债表中的“事业基金”出现负数的原因在报表附注中说明,说明“事业基金”出现负数形成的原因、金额,同时在“事业基金”科目下增设一个与“一般基金”平行的明细科目“基建并账”,以区别“事业基金”下各项数据的形成。二是基建工程竣工后,要尽快按有关规定编制竣工财务决算,及时办理固定资产入账手续,缩短“事业基金”科目在资产负债表中的数据非常态化显示。

二、新制度下期初并账实例解析

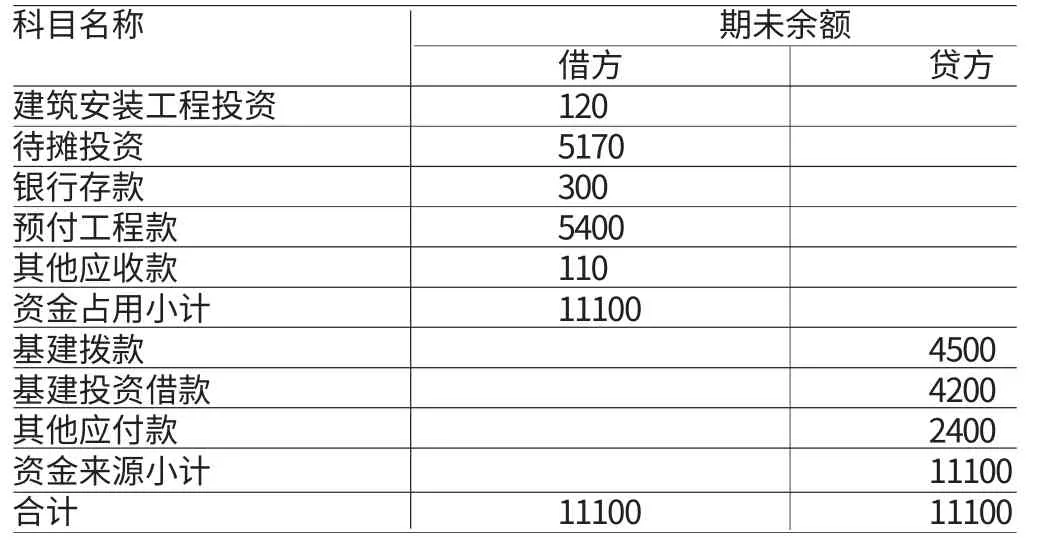

【例1】某高校于2013年6月开工新建一个分校区,2013年12月31日基建会计账套中的科目余额表数据如表1所示。至2013年12月31日基建拨款中有500万元来源于财政补助收入,其余来源于高校事业收入(学费、住宿费等);高校大账对基建账在2013年12月31日以前在资金划拨时作内部往来结算的款项为1000万元。

表1 2013年12月31日科目余额表 单位:万元

并账步骤如下:

(1)分析往来款项,如有内部往来款,编制合并抵销分录。本案例存在1000万元内部往来款项,编制分录为,借:其他应付款1000;贷:其他应收款1000。

(2)分析基建拨款资金来源性质,区分同级财政补助结转和非同级财政补助结转。本案例有500万元为财政补助收入,其余为事业收入,并账分录为,借:银行存款300,其他应收款110,在建工程——基建工程10690,事业基金——基建并账10690;贷:非流动资产基金——在建工程10690,长期借款4200,财政补助结转500,非财政补助结转4000,其他应付款2400。

(3)对资产负债表中的“事业基金”负数在报表附注中说明。本例中事业基金科目2014年1月1日并账后期初金额为-10590万元,其组成的明细情况说明如下:“事业基金——一般基金”期初贷方余额为1000万元和“事业基金——基建并账”期初借方余额为10690万元,两项数据相抵后为借方余额10590万元,即“事业基金”科目在资产负债表中的数据以负数的形式显示为10590万元。

三、新制度下并账“双账套法”案例解析

新制度和《衔接规定》要求高校执行新制度后,应当至少按月根据基建账中相关科目的发生额,在“大账”中按照新制度对基建相关业务进行会计处理。同时,《衔接规定》中还明确了基建账数据定期并账的基本原理:将本期基建账中发生的经济业务或事项划分类别,对每类经济业务或事项所涉及的基建账相关科目的本期发生额进行分析,据此按照新制度规定在“大账”中进行账务处理。这种处理方法,在高校会计实务中通常称作“双账套”并账法。

(一)新制度下“双账套法”日常核算、期未并账实例

【例2】1月份分校区发生以下会计事项:通过国库集中支付制度直接支付方式支付分校区H施工单位工程进度款1000万元。通过基建账户支付B施工单位工程质量保证金50万元。收回分校区向电力公司临时用电保证金40万元。通过基建账户支付给某监理公司分校区监理费30万元。通过基建账户支付给G施工单位工程进度款100万元。

(1)日常核算账务处理如下:事项(1)大账账务处理,借:在建工程——基建工程1000,贷:非流动资产基金——在建工程1000;同时,借:教育事业支出1000,贷:事业收入1000;基建账的账务处理,借:预付工程款——H施工单位1000,贷:基建拨款——本自筹基建拨款1000。事项(2)大账账务处理,借:长期应付款50,贷:银行存款50。基建账的账务处理,借:其他应付款——B施工单位50,贷:银行存款50。事项(3)大账账务处理,借:银行存款40,贷:其他应收款40;基建的账务处理,借:银行存款40,贷:其他应收款40。事项(4)大账账务处理,借:在建工程——基建工程30,贷:非流动资产基金——在建工程30;基建账的账务处理,借:待摊投资——监理公司30,贷:银行存款30。事项(5)大账账务处理,借:在建工程——基建工程100,贷:非流动资产基金——在建工程100;基建的账务处理,借:预付工程款——G施工单位100,贷:银行存款100。

(2)期未并账账务处理,按照新制度进行期未并账,借:其他应付款50,在建工程——基建工程1130,事业基金1130;贷:银行存款140,其他应收款40,非流动资产基金——在建工程1130,非财政补助结转1000。

(二)“双账套法”日常核算、期未并账账务处理问题及改进建议 (1)日常核算重复,核查等财务工作量增大。“双账套法”可以使“大账”与“基建账”在数据上实时相符,时间同步,及时性强。但在实际基建投资支出过程中,基建项目有多个,同一项目的施工单位也有多个,每月各个项目发生的流水支付次数有的还不止一次;如果按照“双账套”的账务处理流程,当基建账上发生每一笔业务,同时也要在大账中相应的账务处理。如本案例的事项(1)至(5)中,每笔业务都在大账上反映,但支付的原始凭证只有一份,导致“基建账”或“大账”有一边的账务处理必须使用复印的原始凭证。同时,也给“大账”财务人员的日常会计核算、银行对账、财务信息统计等带来了诸多不便。

(2)期未并账易导致部分数据重复并入,或者漏并入的矛盾。通过【例2】事项(1)至(5)的账务处理分析,本月科目余额表中的资金占用类发生额:银行存款-140(-50+40-30-100),预付工程款1100(1000+100),待摊投资30,其他应收款-40,合计资金占用类11月份发生额为950。资金来源类发生额:基建拨款1000,其他应付款-50,合计资金来源类11月份发生额为950。从【例2】的期未并账分录数据可知,本月“银行存款”、“在建工程——基建工程”、“其他应收款”、“非流动资产基金——在建工程”、“其他应付款”数据在大账中进行了重复并入;如果期未不进行并账,又将漏并“非财政补助结转”和“事业基金”科目数据。

针对“双账套”法存在的问题,为清晰反映基建并账业务内容,完整反映高校财务状况、事业成果和预算执行情况,保障会计信息的真实性、账务处理的简易性和合理性。对日常核算和期未并账的账务处理改进如下:一是日常核算的改进。在日常核算中,大账只核算与资金收付有关的业务,平时不记录与资金无关的业务。如本例中的事项(1)与大账资金收付有关,应同时核算;事项(2)至(5)与大账资金收付无关,大账日常不进行核算。二是期未并账的做法。每月月未,以基建资金平衡表或科目余额表为基础编制会计分录。具体做法是将资金平衡表或科目余额表本期各科目的发生额,分析其相应科目的增加数或减少数,按照《衔接规定》和【例1】期初并账原理并入大账。沿【例2】所示内容,改进后的日常核算和期未并账做法如下:

事项(1)至(5)改进后的日常核算。事项(1)大账的账务处理,借:在建工程——基建工程1000,贷:非流动资产基金——在建工程1000;同时,借:教育事业支出1000,贷:事业收入1000;基建账的账务处理,借:预付工程款——H施工单位1000,贷:基建拨款——本自筹基建拨款1000。事项(2)大账不做账务处理。基建账的账务处理,借:其他应付款——B施工单位50;贷:银行存款50。事项(3)大账不做账务处理。基建的账务处理,借:银行存款40;贷:其他应收款40。事项(4)大账不做账务处理。基建账的账务处理,借:待摊投资——监理公司30;贷:银行存款30。事项(5)大账不做账务处理。基建的账务处理,借:预付工程款——G施工单位100;贷:银行存款100。

改进后的期未并账账务处理。借:其他应付款50,在建工程——基建工程1130,事业基金1130;贷:银行存款140,其他应收款40,非流动资产基金——在建工程1130,非财政补助结转1000。

[1]财政部:《新旧事业单位会计制度衔接处理规定》(财会[2013]2号)。