EVA考核与代理问题:基于2009-2010年上市央企经验数据

2015-11-08邢台学院会计学院朱俊卿

邢台学院会计学院 朱俊卿

一、引言

2007年1月,国务院国资委颁布了《中央企业负责人经营业绩考核暂行办法》(以下简称《办法》),将EVA纳入到考核指标体系内,鼓励中央企业应用该指标对负责人进行年度经营业绩考核;之后于2008年召开的“中央企业负责人经营业绩考核工作会议”又进一步明确要求:自2010年起127家央企下属的三级企业共近2万户国企将全面推行EVA考核,并将考核结果与央企负责人薪酬、任免直接挂钩。时至今天,《办法》的实施已经历时三年,具体效果如何?是否达到了减轻代理问题的目的呢?本文以央企实施EVA考核为研究契机,以央企2009~2010年的年报资料为研究对象,对央企实施EVA考核后代理问题是否得到了缓解进行实证检验,以考察EVA体系在本土化的过程中是否具备了与我国国情相符合的适应性以及该体系的实际效能,从而为EVA体系在我国其他类型企业的推广和使用提供一定的参考资料。

二、文献综述

(一)国外文献 国外学者的相关研究始于20世纪90年代中后期,代表人物有Rogerson(1997)、Wallace(1999)、Reichestein和Dutta(2002)和Lokanandha(2006)等,这些研究大部分是从定量分析的角度,探讨激励合同引入EVA的必要性和合理性。Rogerson(1997)的研究认为,在一定的假设条件下,剩余收益指标(如EVA)与投资项目的净现值具有一致性,把剩余收益型指标(如EVA)作为激励经理人的业绩评价标准是最正确的选择;Wallace(1999)认为基于EVA的管理激励可以减少股东和管理者之间的利益矛盾,降低委托代理风险,采用EVA作为奖金确定基础的公司在过去24个月中收益率要比市场平均水平高出4%;Reichlestein和Dutta(2002)建立了一个多阶段的委托代理模型,结果表明剩余收益型的业绩评价指标体系满足一贯性的目标。Lokanandha(2006)的研究显示它即便不能够使管理者和股东达成利益同盟,也可以从一定程度上调和管理者和股东之间利益的差异。

(二)国内文献 国内学者对于EVA的研究主要围绕检验EVA与企业价值的相关性而展开,如孙铮等(2001)和戴德明等(2004)、余海宗和师芙琴(2007)等,而对EVA考核在改善委托代理方面的表现却鲜有研究。鉴于我国国有企业剩余索取权与最终控制权的分离程度最高,代理问题也最为严重,因此对国有企业的负责人采用EVA考核,可以纠正负责人受国有权益资本免费意识的驱动所进行的低效率资源配置以及通过利益输送的方式侵吞国有资产,损害国家利益,因此有利于形成良好的公司治理机制,降低对国有企业负责人的监督成本,减轻委托代理问题。

三、研究设计

(一)研究假设 从理论上讲,委托代理问题产生的根源在于两权分离的现代企业制度下理性经济人的利益目标不一致。要从根本上解决委托代理问题,一方面要对经理人进行有效监督以防止其败德行为而进行的逆向选择,而更关键的在于协整两者的期望目标实现利益趋同效应,应如何“协整”?本文认为,行为引导是根本,而恰当的考核机制是关键。以往对经理人的考核体系是基于利润指标的,这就从机制上客观促成了经理人的逐利行为对股东利益的侵害,导致了委托代理问题的产生。所以必须引入一种基于价值创造的考核指标,使股东“所考核”与“所期望”归于一致。EVA由于考虑了全部的资本成本,是一种真正反映企业价值增量的指标。因此,从理论上讲,EVA考核有利于减轻股东与经理人利益目标的不一致程度,减轻委托代理问题,而代理成本是代理问题的集中反映和结果(曾庆生、陈信元,2006)。因此,本文提出研究假设:

假设:实施EVA后央企的委托代理成本显著降低

(二)样本选取和数据来源 本文探讨的是EVA实施后委托代理问题是否有所缓解,基于模型的需要,采用两时期的综列数据。即2009年与2010年,一个在《办法》推出之前,另一个则在其后。为了便于分析与比较,截面数据由两部分构成:首先是处理组,本文以国资委2011年2月最新统计的《中国中央企业名单》为依据,以央企集团旗下121家上市公司为处理组的数据来源;然后是对照组,本文随机选取了100家非央企身份的国有上市公司。所选全部数据剔除了金融类公司、ST和PT类公司以及财务数据异常及数据缺失的样本,最终得到200家上市公司的样本。本文所用的财务数据来自于CCER数据库和2009、2010年统计年鉴。

(三)变量定义和模型建立 本文选取如下变量:(1)因变量。对于代理成本的计量,学术界一直存在争议。James等(2000)同时采用销售管理费用率和总资产周转率来计量代理成本,分别反映由于过度在职消费和资产利用的低效而引起的浪费。Belden 等(2005)则以股利支付率作为代理成本的替代变量。我国的陈冬华、陈信元、万华林(2005)以在职消费来度量上市公司高管的代理成本。根据Jensen and Meckling(1976)的研究,广义的代理成本由委托人的监督成本、代理人的担保成本和剩余损失三部分构成。对于国有企业而言,监督成本主要包括接受国资委和上级机关检查而发生的支出,如业务招待费、审计费、相关材料物资等。担保成本包括聘请注册会计师所发生的审计费用及内部控制制度设计成本等。监督成本和担保成本一般被记录到管理费用科目当中,通常被称为显性代理成本;而剩余损失则指代理人与委托人的目标不一致而导致的企业价值降低的部分,可反映为经济效率的损失,亦称隐形代理成本。基于以上分析,本文以管理费用率和总资产周转率作为两种性质的代理成本的替代变量。(2)自变量。该变量为考察年度与企业性质的交叉项,如果上市公司为央企性质且在2010年实施了EVA。取值为1,否则取值为0,所以该项的回归系数反映的就是实施EVA与代理成本的变化之间的关系。为了剔除同时期国家出台的其他政策对于上市国企产生的效应,因此,本文选择《办法》出台的相邻年度来避免其他政策对于模型的干扰。(3)控制变量。为了控制其他因素对于代理成本的影响,本文加入了以下控制变量:企业性质、考察年度、企业规模、杠杆水平、第一大股东持股比例、董事会开会次数、监事会开会次数、股东规模、股权制衡度(z值)、前5大股东的持股比例(h5)、董事规模、监事规模。此外,为了剔除物价水平对于模型的干扰,借鉴曾庆生等(2006)的做法,本文还在模型中加入了地区物价水平(pri)这一控制变量。另外,基于非观测效应模型的需要,本文还引入了非观测效应a这一变量。该变量是为了控制长期不变的因素对于因变量的影响而设置,代表一切不随时间变化但影响委托代理问题的变量。变量定义见表1。

表1 变量定义表

本文使用非观察效应模型为:

按照两时期非观测效应的处理方法,取2009、2010两年间的差分方程,可得:

四、实证分析

(一)描述性统计 从表2中不难看出,央企在2010年全面实施EVA后,管理费用率的均值显著降低了,但是中值却显著提高了,这说明央企在EVA实施的力度与效果上差异较大,大多数公司实施效果非常显著,大大降低了当期的管理费用率,但仍有公司实施效果一般,加之公司业务的增长所带来的固定性经管费用的上升以及物价上升的影响,这些公司的管理费用了呈现显著上升的状态,不过总体来看,央企实施EVA后管理费用率显著降低。但如果以总资产周转率来衡量代理成本,则发现:央企实施EVA后总资产周转率相对于实施前得到了提高,但均值却并不显著,中值也仅在5%的统计水平上显著,故而央企实施EVA后总资产周转率的变化情况有待于进一步检验。

表2 《办法》实施前后央企代理成本的变化

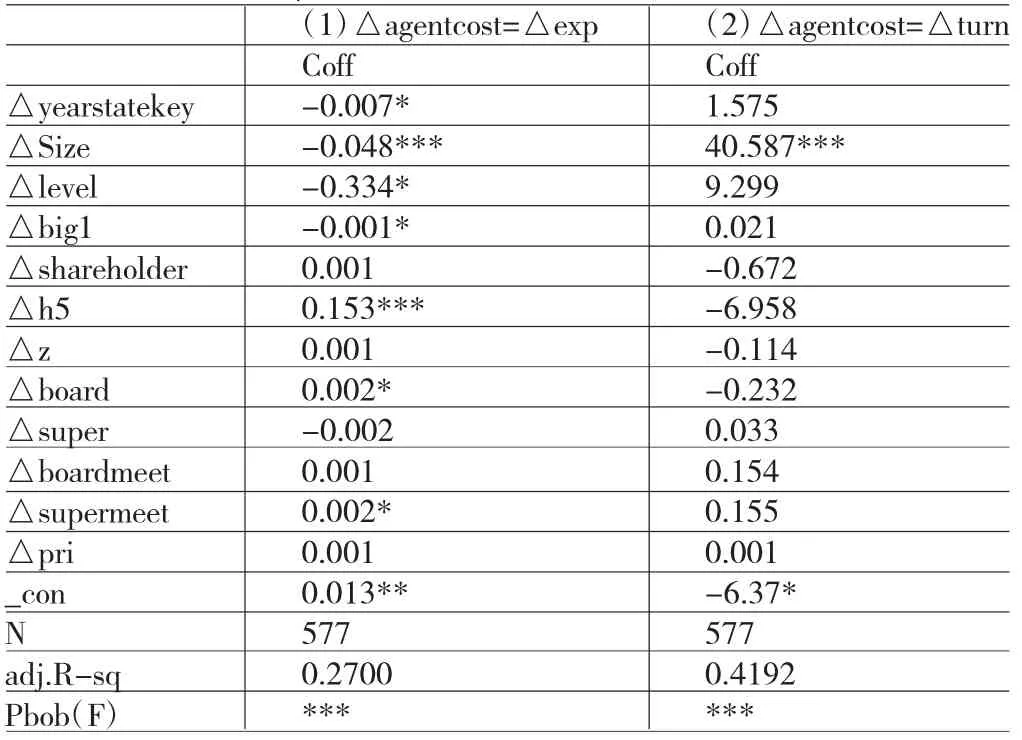

(二)回归分析 本文对模型2中的所有变量进行共线性分析,发现VIF 值均小于3,因此不存在多重共线性。从表3中可以看出,管理费用率的变化(△exp)与央企实施了EVA(△yearstatekey)显著负相关,表示央企实施EVA后显性代理成本显著降低,支持原假设;与企业规模的变化(△size)负相关,说明企业规模的增长对于显性代理成本产生了规模经济效应;与杠杆水平的变化(△level)显著负相关,说明随着负债比例越大,财务杠杆作用越显著,同时也反映了债权人治理效应凸显,代理问题减轻;与第一大股东的持股比例的变化(△big1)显著负相关,说明大股东的存在客观上形成对经理人行为有效监督与制约,从而降低显性代理成本;与前五大股东的持股比例的变化(△h5)显著正相关,表示股权集中度越高,对不利于中小股东发挥对经理人的监督与制约作用,显性代理成本越高;与董事会规模的变化(△board)显著正相关,表示随着董事会成员的增加,“搭便车”心理造成了决策效率的损失,使董事会对经理人的监督与控制能力受到削弱,代理问题严重;与董事会次数的变化(△boardmeet)正相关但不显著,与监事会次数(supermeet)显著正相关,这两个变量在一定程度上反映了董事、监事工作的勤勉程度,但是会议次数的增加会加大办公费、业务招待费的开支,造成了对企业经营效率的损失与资源的浪费,因此加大了显性代理成本。但若以总资产周转率(turn)作为代理成本的替代变量进行回归,则发现,实施央企EVA与隐性代理成本不存在显著的相关关系。原假设并未证实,但本文认为这是EVA考核体系的行为引导效应的必然结果。一方面,EVA考核的实施使得经理人的努力方向与股东目标相一致,提高了经营效率,表现为资产的投入和增值速度加快,资产周转率上升;另一方面,EVA还鼓励一切有利于企业长远发展与可持续增长能力提升的价值创造活动,如在建工程、R&D,这些资产的购置固然对以后很长一段时间内的业绩产生积极的影响,但同时会加大总资产周转的难度,导致当期的总资产周转率降低。本文认为,正是这两方面因素的综合作用,导致以总资产周转率作为代理成本的替代变量时存在很大的噪音,实证结果不能支持原假设。此外,本文还发现,总资产周转率的变化与企业规模的变化方向成正比,说明企业规模越大,经济效率的损失也越小,隐形代理成本越低。

表3 以管理费用率(△exp)和为总资产周转率(△turn)为代理成本替代变量的回归检验

(三)进一步分析 为了从效率损失的角度进一步探析EVA考核对代理成本的影响,本文将总资产周转率(turn)拆分为“流动资产周转率(lturn)”与“固定资产周转率(fturn)”两个指标,并将这两个指标的差分指标重新引入到模型2中进行回归检验见表4。并且认为剔除固定资产投资影响后的lturn指标的变化情况能更好地反映经营效率的损失,预计差分自变量的回归符号为正,而以fturn为解释变量时,预计差分自变量的回归符号为负。通过将总资产周转率(△turn) 分拆成两个指标——流动资产周转率变化(△lturn)与固定资产周转率的变化(△fturn),可以发现:流动资产周转率的变化(△lturn)与央企实施EVA显著正相关,而固定资产周转率(△fturn)与央企实施EVA呈负相关,且不显著。也就是说当期资本项目的投入降低了全部资产的周转速度,将此噪音剔除后,央企实施EVA后,流动资产周转率显著提升,证明可EVA的实施带来了经营效率的提高,降低了隐性代理成本,缓解了委托代理问题。值得说明的是,虽然长期资本项目的投入影响了当期的经营效率,但从长远来看,则是企业形成核心竞争力和维持可持续发展的力量源泉,所以不能由于它稀释了EVA之于降低隐性代理成本的作用而否认其在未来期间对于企业价值的贡献,而EVA也恰恰鼓励一切有利于企业长远发展与可持续增长能力提升的价值创造活动,因此,这一研究结论与EVA的理念与优势并不相悖。总之,以往以总资产周转率作为隐性代理成本的替代变量是有失公允的,而以剔除长期资本投入后的流动资产周转率作为衡量指标可能更具合理性。

表4 以流动资产周转率(△lturn)和固定资产周转率(△fturn)为代理成本替代变量的回归检验

(四)稳健性检验 为了保证实证结果的稳健性,本文还进行了一些稳健性检验。(1)将管理费用率更换为经营费用率,其中经营费用率=(管理费用+销售费用)/营业收入,经检验后结果稳健;(2)将营业收入的自然对数作为企业规模的代理变量,经检验后发现结果稳健。

五、结论与启示

本文通过对上市央企在2009年与2010年EVA实施前后的代理成本变化情况进行实证检验后发现,央企实施EVA后显性、隐性代理成本均显著降低。值得说明的是,关于代理成本的度量,以往的研究多采用管理费用率(或经营费用率)和总资产周转率两个指标。本文发现,鉴于长期资本投入对于总资产周转率的影响,以总资产周转率作为代理成本的替代变量缺乏一定的公允性,而应以剔除长期资本投入后的流动资产周转率来反映更为合理。

这一研究结果既丰富了EVA考核的经济效果的相关理论成果,为国资委在央企推行EVA考核的政策提供了一定的经验数据;同时证明了经过本土化改造的EVA体系能够适应中国当前的制度背景,能够在完善我国上市公司的公司治理机制方面发挥一定的积极作用,EVA考核对于我国建立真正意义上的现代企业制度是一项重要且意义非凡的举措。然而目前,国资委强制要求实施EVA考核的范围仍仅限于央企及其下属企业,对于地方国资委管辖的地方国企仍以“只奖不罚”的鼓励性和自愿性为原则,至于民营企业,EVA的考核完全属于企业的一种自主性选择行为,因此,EVA考核要在中国市场经济的发展中发挥更大的作用依然任重道远。一方面,应加大EVA的宣传与力度,让更多的管理者理解EVA的理念与方法;另一方面,地方国资委应以央企全面实施EVA为契机,借鉴央企实施的经验教训,出台相关文件,在所管辖的地方国企范围内也实施EVA考核,以发挥EVA考核在公司治理机制中的积极效应,降低代理成本,促进企业价值最大化目标的实现。

[1]孙铮、李增泉:《收益指标价值相关性实证研究》,《中国会计与财务研究》2001年第2 期。

[2]余海宗、师芙琴:《基于EVA 公司绩效与股票价值相关性的实证分析》,《财会通讯(学术版)》2007年第3 期。

[3]曾庆生、陈信元:《何种内部治理机制影响了公司权益代理成本》,《财经研究》2006年第2 期。

[4]陈冬华、陈信元:《国有企业中的薪酬管制与在职消费》,《经济研究》2005年第2 期。

[5]Rogerson W. Inter temporal cost allocation and managerial investment incentives: Atheory explaining the use of economic value added as performance measure. Journal of Political Economy,1997.

[6]Wallace J.S. Adopting residual income-based compensation plans: Evidence of effects on management actions.Working paper,University of California Irvine,1997.

[7]Duua S,Reichelstain S.Controlling investment decisions:Depreciation and capital charges.Review of Accounting,2002.

[8]Lokanandha Reddy Irala, Raghunatha Reddy.Performance Evaluation, Economic Value Added and Managerial Behaviour.PES Business review,2006.

[9]James S. Ang and Rebel A. Cole and James Wuh Lin.Agency Cost and Ownership St ructure . Journal of Finance ,2000.

[10]Jensen, Michael, C. and William H. Meckling. Theory of the Firm: Managerial Behavior. Agency Costs and Capital Structure,1976.