政府信息披露提高国家治理效率的实证研究*——以“三公”经费披露为例

2015-11-08四川师范大学商学院谢柳芳西南财经大学会计学院

四川师范大学商学院 谢柳芳 西南财经大学会计学院 罗 宏

一、引言

B.Guy Peters(2001)指出国家治理可以理解为一个持续不断的过程,而且几乎可以肯定的是,只要国家存在,这一过程就永远不会停止。党的十八大强调“要更加注重改进党的领导方式和执政方式,保证党领导人民有效治理国家,更加注重发挥法治在国家治理和社会管理中的重要作用,创新行政管理方式,提高政府公信力和执行力,推进政府绩效管理”;同时,党的十八届三中全会也强调“要全面深化改革,转变政府职能,强化政府治理,推进国家治理体系和治理能力的现代化”,并指出“财政是国家治理的基础和重要支柱,必须实施全面规范、公开透明的预算制度”。公款吃喝、公车消费和公费出国年年都是热点,但缺乏有效解决问题的措施,2011年的全国“两会”上,多个政府部门对披露公务支出情况问题进行了积极回应。从2011年国务院首次要求98个中央部门公开其“三公”经费起,政府开始着手“三公”消费的治理,“三公”经费披露质量问题成为国内各界人士讨论的热点。此外,“三公”经费是政府信息的重要内容,而政府信息的公开透明又是“善治”国家的基本特征。那么,政府信息披露与国家治理有着怎样的内在联系?政府信息披露机制会影响国家治理效率吗?采取哪些对策能有效提升国家治理效率?对这些问题的探讨将有助于完善国家治理的相关研究,并进一步拓展有关政府信息披露的研究文献,为全面深化改革,推动中国特色社会主义建设提供新的思路。

二、理论分析

(一)信息披露与治理 委托代理理论源于经济学,属于制度经济学契约理论重要内容,Berle和Means(1932)在《现代公司与私有财产》中表述了“所有权与控制权相分离”的观点,Ross、Jensen和Meckling(1976)认为其会导致“经营者的管理行为与公司所有者利益相背离”的情况发生,这种委托人与代理人之间的利益不一致和信息不对称引发代理成本问题。Akerlof(1970)发现在市场上的卖方比买方拥有更多有关产品质量的信息时,销售低质产品现象发生,他提出了信息不对称理论,指出信息不对称会带来两个后果:逆向选择及道德风险。逆向选择是在缺乏信息披露的情况下,投资者无法辨别证券品质的高低,致使高品质证券的价格趋同,即投资者不愿意支付高价给品质高的证券,道德风险即代理人为了谋求自身利益最大化而损害股东利益的行为。委托代理理论普遍运用于现代公司治理研究,公司被认为是一系列“契约关系的组合”,最典型的契约便是股东与经理层之间的委托代理,股东作为资产的所有者(委托人),以契约的形式将其资产的使用权转让给经理人经营管理,经理层是(代理人)资产的使用者,接受股东的委托对资产进行经营管理,同时,经理层又将相应的权利进行细分,委托给在企业内部下属部门,由此形成一个金字塔式的委托代理关系体系。由于委托人与代理人存在利益冲突及信息不对称,道德风险与逆向选择等委托代理问题普遍存在,而充分披露公司信息是缓解这个问题的有效手段之一。委托人为了维护自身的利益,需要借助披露的公司信息评价与监督代理人受托经济责任的履行情况;代理人为了解脱其受托经济责任,需要披露公司信息反映其受托经济责任的履行情况,可见,信息披露机制是缓解委托代理问题,降低代理成本,完善公司治理结构的一种制度设计。

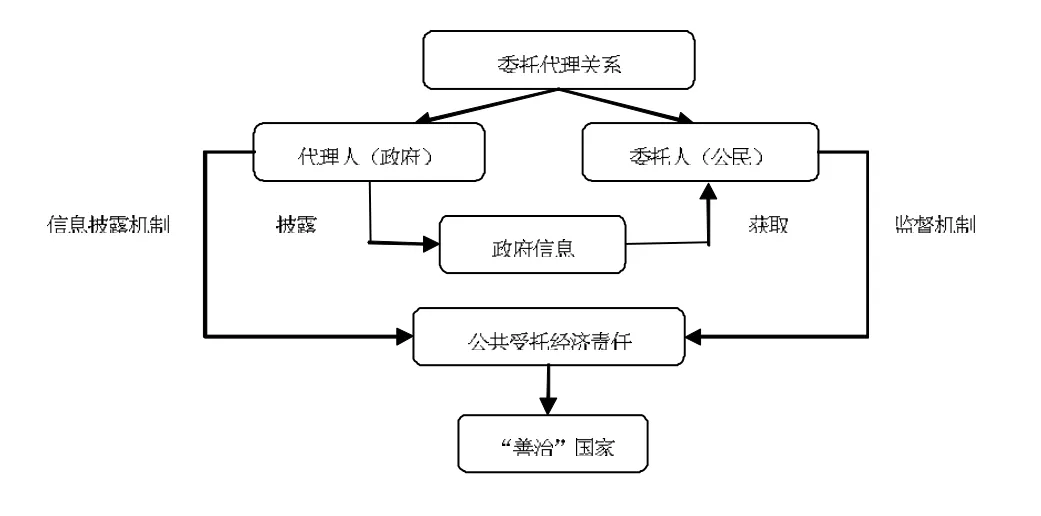

(二)政府信息披露与国家治理 委托代理理论同样适用于政府与公民之间,国家权力源自公民,政府作为一个契约的集合体,经公民的授权管理社会公共事务、向社会提供公共产品及公共服务。同时,政府在履行这种公共权力时需要耗费资源,为此,政府凭借国家强制力,通过征税等方式从社会获取资源,并在社会管理中使用及分配这些资源。可见,在国家层面框架下,委托人是公民,代理人是政府,公民委托政府管理社会公共资源,在公民与政府之间形成“公共受托经济责任”关系,政府有将履职状况信息告知公民、接受公民监督的义务。资本市场上普遍存在的信息不对称现象同样可能发生在政治经济领域,公共受托责任的发生使公共资源的所有权与经管权相分离,政府作为权力的实际行使者,在权力行使过程中不可避免的存在背离公民意愿的行为。在我国,政府与公民之间的信息不对称情况也比较严重,据调查,政府机关控制了80%的公共管理信息,公众能够了解到的政府信息不及20%。政府经公民授权掌握国家公共权力后,便成为社会最大的信息控制与拥有者,公民成为信息的不知情者与缺失者,产生国家范畴的信息不对称代理问题。政府与公民之间的信息不对称现象表现为政府利用手中的公共权力获取大量信息,处于信息的优势地位,普通公民获取的信息相对匾乏而处于信息的劣势地位。信息不对称一方面导致公民难以有效地行使参政、议政及监督的权利,另一方面还会诱使政府机关凭借信息优势,出现行权过程中的不作为、乱作为、违法犯罪及腐败现象。处于政治市场中的行为主体——政府,体现出经济市场“经济人”的特征,即利用自身拥有的权利、社会名望或职位谋求个人利益最大化,其行为非但不能代表还可能损害公共利益,其行政职能不能得到有效的履行,导致政府诚信危机。向公众传递全面、真实的政府信息是减轻这种信息不对称问题的有效方式。基于委托代理理论,政府与公民之间存在公共受托经济责任关系,由于委托人(公民)与代理人(政府)之间的利益冲突和信息不对称,往往出现逆向选择或道德风险等委托代理问题,政府信息的披露无疑是最佳的降低代理成本、减轻代理问题,实现“善治”国家的有效手段。信息传递的通畅及充分能够有效减少公共权力受托者的违约风险,政府信息传递是否通畅、充分完整,直接关系到政府决策的及时性、合理性及有效性,影响着政府公共机构的工作效率。因此,政府信息披露机制是缓解委托人与代理人利益冲突的可行制度设计,是国家治理的重要内容,构成国家治理结构的有机组成部分,强化政府信息披露,是实现“善治”国家的有效途径,其关系如图1。

图1 政府信息披露与国家治理的关系

三、研究假设

由于政府是公共信息的所有者与控制者,其与社会公民之间的信息不对称便成为一种常态,这既不利于我国社会主义民主政治的建设,又会影响政府主体的科学决策,降低政府行政管理效果、效率,滋生腐败,而有效减轻信息不对称的方式是建立政府信息披露机制。因此,政府信息披露数量的多少、质量的高低对于政府行政职责履行的合规性、效果性、效率性有极大影响,即政府信息的披露会影响国家治理的效率。鉴于“三公”经费属于政府运行的行政成本,是政府信息公开中应该重点披露的内容,因此,本文以实践中的热点、难点问题——“三公”经费披露作为政府信息披露的替代变量,即以“三公”经费披露作为衡量政府信息披露的指标,从信息披露总额、自愿性信息披露规模和信息价值含量三个方面衡量政府信息披露机制效应,考察其对政府治理效率的影响。同时,对于国家治理效率衡量指标的量化问题,目前并未形成统一结论,由于政府透明度是国家治理的核心目标,要实现“善治”的国家治理,最基本的目标便是要赋予公民知情权。已有的针对国家治理效率的考察,大多基于国家层面或者采用省级数据样本,缺乏以具体部门作为考察对象的研究,因此,本文在借鉴已有研究成果基础上,采用影响部门治理效率的指标进行修正,以中央部门的行政透明度作为衡量国家治理效率的指标进行实证分析。基于前文分析,本文提出以下假设:

H1:其他条件一定的情况下,“三公”经费披露的金额越大,其行政透明度越高

H2:其他条件一定的情况下,“三公”经费披露报告说明段的规模越大,其行政透明度越高

H3:其他条件一定的情况下,“三公”经费披露报告的信息含量越多,其行政透明度越高

四、研究设计

(一)数据来源及样本选取 本文选取2011年和2012年94个中央部门披露的“三公”经费数据作为衡量政府信息披露的代理指标,中央部门披露的“三公”经费数据来源于人民网“三公”经费专题报道,共计188个样本。国家治理指标数据来源于2011年和2012年北京大学公众参与研究与支持中心发布的《中国行政透明度观察报告》,共计81个样本。将两个指标配比并剔除数据缺失样本后,获得66个有效观测值。本文使用stata12统计软件对数据进行处理和分析。

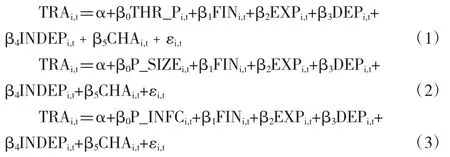

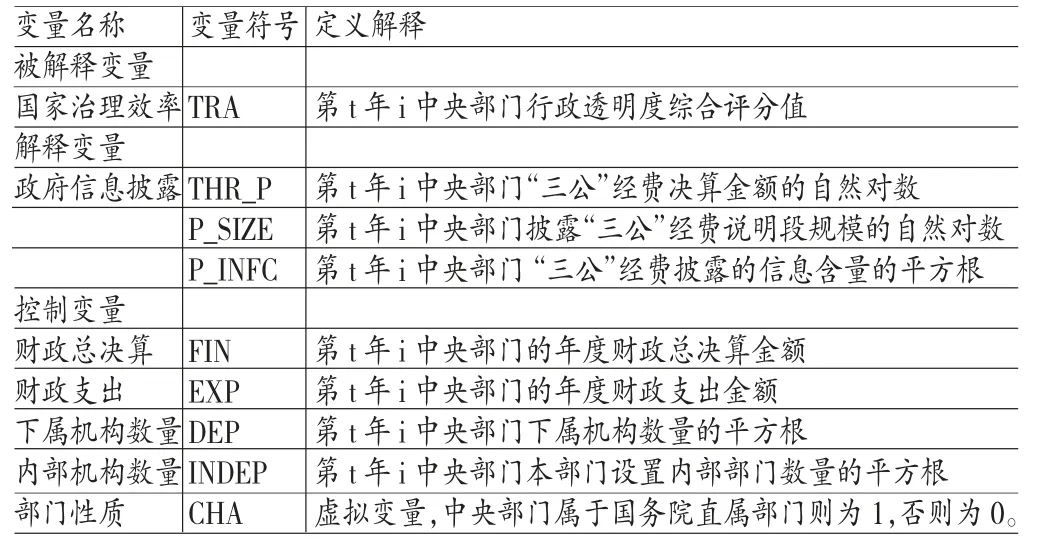

(二)研究变量设计及模型构建 变量符号及其定义见表1。本文以中央部门披露的“三公”经费水平作为解释变量政府信息披露的衡量指标。首先,由于不同部门履行的行政职能不同,财政对其拨付的“三公”经费预算金额存在较大的差异,为了消除差异影响,以“三公”经费决算总金额的自然对数(THR_P)作为解释变量之一,衡量政府信息的披露;其次,“三公”经费报告说明段信息属于部门自愿性披露信息,不同部门之间披露的说明段规模差异较大,以“三公”经费报告说明段规模的自然对数(P_SIZE)作为解释变量之二,衡量政府信息的披露;最后,Shannon认为信息能够消除不确定因素,科学的决策必然建立在高质量的信息之上,高质量的信息包括披露信息的规模及披露信息的价值含量两个方面,价值含量越高的信息,其质量越高,本文以“三公”经费披露报告说明段信息含量点的平方根(P_INFC)作为被解释变量之三,衡量政府信息的披露。例如,中国科学院在其2011年的“三公”经费报告说明段中披露“截止2010年底,全院在职人员62278名,离退休人员48250名,在读研究生56238名,在校本科生7355人”,对于中国科学院披露的人员信息,作为一个信息含量计量。目前,国内外有关国家治理效率的实证研究非常少,本文参考公司治理的实证研究思路,结合国家治理的公共性特征,控制了以下影响国家治理效率的因素:FIN为财政总决算金额,由于部门财政总决算金额代表该部门拥有的财务资金的掌控权力,财政总决算金额越大,该部门拥有的财务控制权力越高,部门间财政总决算金额的大小,即部门财务控制权的大小会影响国家治理的效率,因此作为控制变量。EXP为财政支出金额,部门的年度财政支出代表着政府运转成本的高低,会影响该部门的治理效率,因此作为控制变量。DEP为下属机构数量的平方根,中央部门所包含的下属机构数量代表着其机构规模,通常下属机构数量越多,部门规模越大,规模较大的部门由于涉及更多的公众利益,受到更多的关注和更加严格的监管,其更关注部门自身的“形象”与“声誉”,更注重部门本身的治理,从而影响其国家治理效率,作为控制变量。INDEP为所设置的内部部门数量的平方根,本部门内部设置的部门数量代表着其行政业务的复杂程度,通常情况下,部门所承担的行政职能越复杂,管理上所需要进行的分工就越细,内部设置的部门数量就越多,国家治理的难度越大,作为控制变量。CHA为部门的性质,是虚拟变量,属于国务院直属部门则为1,否则为0。非国务院直属部门与公众的“接触”更直接,更容易受到公众的关注,促使其更注重自身治理效率的改进,作为控制变量。为了考察政府信息披露对国家治理效率的影响,构建如下模型:

本文认为政府披露高质量的信息有利于提高国家治理效率,因此预测β0的符号显著为正。FIN代表财政总决算金额,其规模越大,意味着部门可支配的财务权力越大,对其国家治理水平的影响越大,因此预测β1的符号显著为正;EXP代表财政支出,其规模越大,政府行政履职成本越高,国家治理效率越低,因此预测β2的符号显著为负;DEP代表部门包含的所属机构数量,数量越多,部门规模越大,越注重部门治理水平的改进,因此预测β3的符号显著为正;INDEP代表部门行政业务的复杂程度,该指标越大,代表部门的业务越复杂,国家治理工作的难度越大,因此预测β4的符号显著为负;CHA代表部门性质,为虚拟变量,属于国务院直属部门则为1,否则为0,非国务院直属部门与公众“交往”更直接,受到关注监管的可能性越大,促使其更注重部门治理水平的提高,因此预测β5的符号显著为负。

五、实证分析

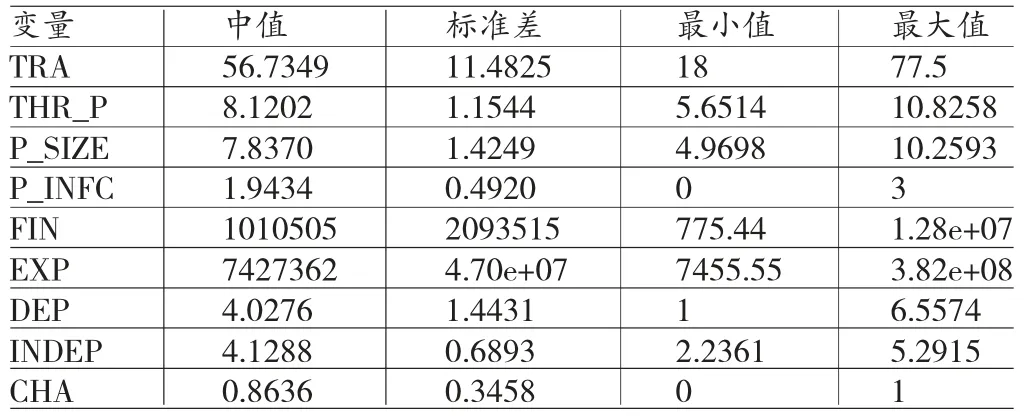

(一)变量描述性统计与相关性分析 表2表明,中央部门行政透明度(TRA)综合的中值得分为56.73分,最高分77.5分,最低分18分,最高分与最低分之间相差59.5分,表明各部门之间的国家治理效率差异较大。部门公开的“三公”经费决算总额(THR_P)、“三公”经费披露报告说明段规模(P_SIZE)和信息含量(P_INFC)也存在较大差异。此外,各部门之间的财政总决算金额、财政支出金额、下属部门数量以及内部部门数量存在较大差异,因而对其国家治理效率水平产生较大影响。从相关系数矩阵分析,THR_P与TRA的相关系数为0.3798,在1%的水平上显著正相关;P_SIZE与TRA的相关系数为0.4201,在1%的水平上显著正相关;P_INFC与TRA的相关系数为0.2311,在10%的水平上显著正相关,表明“三公”经费的披露与政府行政透明度之间是正相关关系,即政府信息披露机制功能的发挥有利于促进政府治理效率水平的提升,初步验证了前文的假设1、假设2和假设3。此外,模型的其余变量之间的相关系数较低,且变量的方差膨胀因子检验显示每个变量的VIF值均小于2,初步排除变量间存在严重多重共线性的问题,保证了模型回归结果的准确性。

表1 变量定义表

表2 变量描述性统计

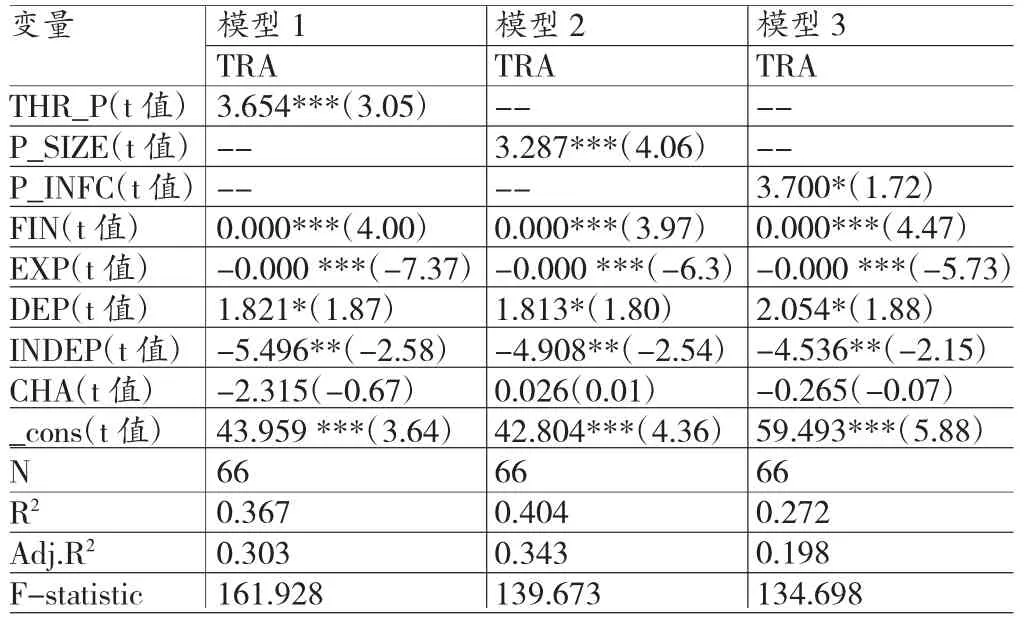

(二)回归结果分析 如表3所示:第一,回归模型1的结果显示,THR_P与TRA系数为3.654,符号与预测一致,并在1%的水平上显著正相关,表明政府信息披露对国家治理效率起着正向影响作用,政府信息披露机制功能发挥越好,国家治理效率越高,假设1得到验证。控制变量方面,FIN与TRA系数为0.000,在1%的水平上显著正相关,符号与预测一致,表明财政总决算越大,国家治理效率越高;EXP与TRA系数为-0.000,在1%的水平上显著负相关,符号与预测一致,表明财政支出越大,国家治理效率越低;DEP与TRA系数为1.821,在10%的水平上显著正相关,符号与预测一致,表明下属部门数量越多,国家治理效率越高;INDEP与TRA系数为-5.496,在5%的水平上显著负相关,符号与预测一致,表明内部设置的部门数目越多,国家治理效率越低;CHA与TRA系数为-2.315,符号与预测一致,但不显著,表明部门性质对政府治理效率没有影响。此外,模型修正的拟合优度为0.303,F统计量为161.928,显著性水平为0.0000,表明模型1的回归效果较好。第二,回归模型2的结果显示,P_SIZE与TRA系数为3.287,符号与预测一致,并在1%的水平上显著正相关,表明信息披露说明段规模对国家治理效率起着正向影响作用,政府信息披露机制功能发挥越好,国家治理效率越高,假设2得到验证。控制变量方面,FIN与TRA系数为0.000,在1%的水平上显著正相关,符号与预测一致,表明财政总决算越大,国家治理效率越高;EXP与TRA系数为-0.000,在1%的水平上显著负相关,符号与预测一致,表明财政支出越大,国家治理效率越低;DEP与TRA系数为1.813,在10%的水平上显著正相关,符号与预测一致,表明下属部门数量越多,国家治理效率越高;INDEP与TRA系数为-4.908,在5%的水平上显著负相关,符号与预测一致,表明内部设置的部门数目越多,政府治理效率越低;CHA与TRA系数为0.026,符号与预测不一致,但是也不显著,表明部门性质对国家治理效率没有影响。此外,模型修正的拟合优度为0.343,F统计量为139.673,显著性水平为0.0000,表明模型2的回归效果较好。第三,回归模型3的结果显示,P_INFC与TRA系数为3.7,符号与预测一致,并在1%的水平上显著正相关,表明披露报告的信息含量对国家治理效率起着正向影响作用,政府信息披露机制功能发挥越好,国家治理效率越高,假设3得到验证。控制变量方面,FIN与TRA系数为0.000,在1%的水平上显著正相关,符号与预测一致,表明财政总决算越大,国家治理效率越高;EXP与TRA系数为-0.000,在1%的水平上显著负相关,符号与预测一致,表明财政支出越大,国家治理效率越低;DEP与TRA系数为2.054,在10%的水平上显著正相关,符号与预测一致,表明下属部门数量越多,国家治理效率越高;INDEP与TRA系数为-4.536,在5%的水平上显著负相关,符号与预测一致,表明内部设置的部门数目越多,国家治理效率越低;CHA与TRA系数为-0.265,符号与预测一致,但是不显著,表明部门性质对国家治理效率没有影响。此外,模型修正的拟合优度为0.198,F统计量为134.698,显著性水平为0.0000,表明模型3的回归效果尚可。

(三)稳健性检验 为了检验本章实证结果的可靠性,我们进行了稳健性检验:首先,我们以行政管理成本(ADM)替代行政透明度(TRA)作为国家治理效率的衡量指标带入上述模型;其次,我们以“三公经费”决算总金额/FIN作为政府信息披露的衡量指标(NTHR_P)带入上述模型;最后,将控制变量中的财政支出(EXP)替换成财政收入(REV),带入上述模型,均得到与前文一致的结论,表明本文的研究结果具有较好的稳健性。上述的实证结果表明,政府信息的披露对国家治理效率有极大的促进作用,政府信息披露越充分、越完整、质量越高,政府信息披露机制功能发挥得越好,越能强化公民的知情权、参与权,从而能够督促政府在履行公共行政职能的过程中,注重公共管理的效率性、效果性,促进“善治”国家的建立。

表3 回归结果

六、完善政府信息披露机制,实现“善治”国家治理的对策建议

完善政府信息披露机制,规范政府信息披露的数量及质量,促使其披露充分、完整的信息,为建立透明、高效、责任政府奠定坚实的基础,从而达到“善治”国家的治理目标。但是,目前我国政府信息披露体制并不成熟,其功能未能充分发挥,因此,为了提高政府信息披露质量,促进国家治理水平的提升,本文提出以下对策建议:(1)树立公共财政理念,增强政府信息披露的服务意识。完善政府信息披露机制,需要政府转变思想观念,变原来的“行政管理理念”为社会主义民主发展所要求的“行政服务理念”,增强政府披露信息的服务意识,可以扩大政府信息披露主体和政府信息披露内容的范围;采用激励与监督双重手段,促使政府公共部门自愿披露更多的非强制性政府信息;采用现代信息技术,广泛使用网络媒体披露信息,各级政府、各类公共部门均应建设、完善自身网站,搭建政府信息披露的统一平台,实时发布、更新各类政府信息;在设计部门网站时,遵循便民原则,应单独设置“政府信息披露”菜单栏,按不同类型政府信息设置子菜单,并提供搜索引擎,便于公众及时、便利地获取各类政府信息;在设计部门网站时,设置“互动栏目”,便于政府及时、便利的了解民情、民意,以促进行政职能管理的民主化,增强政府履职的效率、效果等等。(2)规范“三公”经费披露,健全政府信息披露法规制度. 建立、健全相关法规制度,使政府信息披露有法可依,使政府审计对政府信息披露的监控有法可依。第一,修定《预算法》及其《实施条例》,使实施政府信息披露有法可依。例如,各级财政部门负责编制各级行政部门及单位的预算、决算草案。第二,修定《审计法》及其《实施条例》,完善《国家审计准则》,使对政府信息披露的审计监督依法实施。第三,完善《机关事务管理条例》,使包括“三公”经费支出的所有公务支出披露更系统完整。(3)明确政府信息披露目标,改革政府会计体系。在我国特定的政治、经济环境背景下,应该融合受托责任观与决策有用观两种观点以全面评价政府信息披露质量,即政府信息披露质量标准既要体现政府公共部门行政履职的真实可靠性,也应该向信息使用者提供相关信息以有助于其决策的正确性。同时,当评价环境要求必须对二者进行权衡时,应当针对信息的性质以确定可靠性与相关性的优先考虑顺序,即政府信息披露的目标,首先应该遵从受托责任观,其次考虑决策有用观,可靠性是信息质量的首要特征,其次是相关性。换言之,政府首先应该披露反映其公共受托经济责任履行状况的信息,其次披露的信息应该能够满足政府信息利益相关者的决策需求。改革政府会计体系,促进政府披露真实、完整的信息成为政府会计改革的重要内容及基本目标。完善政府会计体系,主要关注以下方面:制定《政府会计准则》,对政府部门信息加工处理的原则、标准、方法等进行统一界定及规范;明确政府会计主体,政府会计主体不仅包括目前预算会计的核算主体(各级行政单位、事业单位及财政总预算单位),还应该包括其他所有履行公共受托责任的部门;完善政府会计核算基础,引入权责发生制,增强政府信息披露的完整性与真实性;建立政府会计报告审计制度,引入外部审计监控机制,解决政府层面的委托代理问题。(4)明确政府信息披露内容,构建政府信息披露报告体系。我国政府信息的披露缺乏系统、规范统一的体系及制度,目前披露的政府信息主要包括两个部分,一是依据《政府信息公开条例》披露的政府信息,二是依据现行预算会计体系披露的政府信息,现行制度框架下披露的政府信息零碎、分散,缺乏系统性、完整性。借鉴国际上有关政府信息披露的经验,综合各项规范政府信息披露的法规制度,制定“政府会计准则”,规范政府信息披露的法规由《政府信息公开条例》和《政府会计准则》构成,对政府信息进行明确定义及分类,以便对政府信息披露实施管理和监督,提高政府信息披露质量。此外,按照不同的分类标准可将政府信息划分成不同的类别,根据重新划分的政府信息披露内容,相应的政府信息披露报告体系主要由以下部分构成:依据《政府会计准则》规范的政府信息,其信息披露报告主要包括,财政预决算报告、“三公”经费支出报告及政府财务会计报告,该类信息主要满足政府部门财务管理与预算管理两方面的需求,其中,财政预决算报告和“三公”经费支出报告提供的政府预算信息主要满足预算管理的需求;政府财务会计报告提供的政府会计信息主要满足政府财务管理的需求。依据《政府信息公开条例》规范的政府信息,以临时报告的形式披露。(5)完善政府内部控制制度,提升政府信息质量.政府内部控制是国家治理机制的重要组成部分,有效的政府内部控制制度,能够保证政府信息的生成、处理及披露质量,从而能够预防腐败、监控公共权力的运行,促进公共资源利用效率的提高,降低信息不对称程度,缓解政府层面的委托代理问题,保障政府公共受托经济责任的全面有效履行,促进责任政府、服务政府的建立,实现“善治”国家目标。借鉴英美政府内部控制制度以及企业内部控制制度的已有成果,结合我国公共部门管理结构的特殊性,建立系统完善的政府内部控制制度,规范政府内部管理行为,促进政府管理运作的效率性、效果性。系统的政府内部控制制度主要包括:界定政府内部控制概念;明确政府内部控制目标;确立政府内部控制原则;制定政府内部控制要素;建立政府内部控制实施程序;完善政府内部控制监督等。

[1]蔡春、蔡利:《国家审计理论研究的新发展》,《审计与经济研究》2012年第2 期。

[2]陈志斌:《公共受托责任: 政治效应、经济效率与有效的政府会计》,《会计研究》2003年第6 期。

[3]马骏、刘亚平:《美国进步时代的政府改革及其对中国的启示》,上海人民出版社2010年版。

[4]迈克尔·麦金尼斯:《多中心治道与发展》,上海三联书店2000年版。

[5]谢柳芳:《政府审计、政府信息披露与政府治理效率研究》,西南财经大学2013年博士学位论文。

[6]俞可平:《治理与善治》,社会科学文献出版社2000年版。

[7]张琦、王森林、李琳娜:《我国政府会计改革重大理论问题研究》,《会计研究》2010年第8 期。

[8]周建东:《“公共性”视野下的政府信息公开研究》,山东大学2007年博士学位论文。

[9]Asian Development Bank Manila.Governance:Sound Development Management,1995.

[10]Chadwick F. Alger. Expanding Governmental Diversity in Global Governance: Parliamentarians of States and Local Governments,Global Governance,2010.

[11]Jensen M.C., W.H. Meckling. Theory of the Firm,Managerial Behavior, Agency Cost and Ownership Structure,Journal of Financial Economics,1976.

[12]Kopits G, Craig J. Transparency in Government Operations. Washington, D. C:International Monetary Fund Press,1998.