高管团队特征对政府补助、企业R&D的调节效应

2015-10-19王瑞阳金宇苑泽明

王瑞阳 金宇 苑泽明

【摘 要】 政府补助是否促进了企业的R&D投入?这仍是一个颇具争议性的问题。学术界关于这一问题也尚未得到统一结论。选取2009—2013年创业板企业的数据为研究样本,在对政府补助效果进行检验的基础上,基于高阶理论,进一步探索了高管团队特征对政府补助效果的调节作用,这是文章的创新之处。研究表明:政府补助对企业R&D投入具有促进作用;高管团队平均年龄负向调节政府补助的促进作用;高管团队平均受教育水平及其技术背景正向调节政府补助的促进作用。本研究丰富了现有關于政府补助的文献,也为政府补助对象的选择提供了实证检验证据。

【关键词】 政府补助; 高管团队; R&D投入; 高阶理论

中图分类号:F275.1 文献标识码:A 文章编号:1004-5937(2015)20-0055-07

一、引言

Paul Romer(1990)的新经济增长理论指出,经济增长的决定性因素是技术进步和知识积累。对于正处在经济转型期的中国而言,企业的转型升级至关重要。这要求企业不断进行技术创新,增加产品的科技含量。但是,由于R&D活动具有半公共品性质和高风险性,会使企业的研发动力不足,R&D投入(即研发投入)不高。成力为、戴小勇(2012)的研究结果显示,我国仅有10%左右的企业有研发活动,在从事研发活动的企业中49.25%的企业研发活动不稳定。

为了促进企业的研发投入,国家出台了一系列政策,其中最重要的一方面就是对企业进行财政补贴,降低企业技术创新成本和风险,激励企业加大研发投入,对创新活动起到引导作用。但是在不同的企业中,政府补助的效果往往存在差异,这一差异既有规模、所有权性质等企业自身属性的原因,同时也受到企业管理者素质的影响。高管团队作为企业运行的掌舵者,是企业战略的制定者。高阶理论指出,高管的个人特征(价值观、认知能力等)决定着他们作出的战略选择。政府补助是通过改变企业的战略选择而产生作用。那么,高管特征在政府补助对企业研发产生影响的过程中起到什么样的作用,这是一个具有现实意义的问题。

本文使用创业板的数据在对政府补助的效果进行检验的基础上,基于高阶理论,对上述问题进行了探讨研究。研究结果表明政府补助对企业的R&D投入具有促进作用;高管团队年龄、受教育水平和技术背景会对政府补助的促进效果产生调节作用。本文创新之处在于在利用创业板的数据对政府补助的效果进行实证检验的基础上,考虑不同企业高管团队特征的差异性对政府补助效果产生的调节作用。本文丰富了政府补助效果的相关研究,为政府补助对象的选择以及企业高管团队建设提供了实证证据。

二、文献综述

(一)政府补助与R&D投入

Blank&Stigler最先对政府补助与企业R&D投入的关系进行了研究,此后,相关研究也越来越丰富,但是结果却并不相同。Lach(2002),Lee E Y & Cin B C (2010),Lee C Y(2011)分别利用爱尔兰和韩国数据研究得出政府补助通过降低企业R&D成本,从而促进了企业的R&D投入。Wallste(2000)运用美国的数据证明,政府补助对企业的R&D投入具有完全的挤出效应。通过对相关的文献进行梳理得出,在76篇基于企业层面的政府补助作用的研究文献中,支持政府补助对企业R&D投入具有“激励效应”的有48篇,支持政府补助具有“挤出效应”的有15篇,剩余的13篇则认为政府补助对企业R&D支出不存在显著的影响。Guellec & Pottelsberghe(2003)基于经济合作与发展组织(OECD)成员国的数据证明,政府资助率与企业R&D投入成“倒U型”曲线,最高点在14%左右,即政府资助率初期的增加会促进企业的研发,但超过14%之后政府补助会挤出私人R&D投入,产生“挤出效应”。

在我国的研究中,解维敏和唐清泉等(2008)以2003到2005年间的上市公司为研究对象进行实证检验,结果表明政府补助对企业研发支出具有显著的正相关关系。王俊(2010)、梁彤缨等(2012)的研究表明,财政补贴对企业的R&D投入具有促进作用。郑绪涛(2009)的研究结果则认为政府R&D补助会对企业R&D活动产生部分挤出或替代效应;汪秋明等(2014)研究发现,在战略型新兴产业中,大部分企业会把补贴资金用于与产业发展无关的其他高收益途径,政府补贴没有促进战略性新兴产业中的企业R&D投入。

综上,关于政府补助对企业R&D投入的作用尚未形成统一的结论。究其原因主要有以下两点:第一,由于不同的研究所使用的样本、变量和模型不同,得出的结论自然也会产生差异。第二,上述研究虽然分析了政府补助的作用机制,但是却忽视了企业自身特征及企业所处环境产生的影响。例如,企业的政治环境、企业以往受资助的情况、企业规模、企业所有权性质以及企业的治理结构都会对政府补助的作用产生影响。

(二)高管团队特征

1984年Hambrick and Mason两位学者提出“高阶理论”(Upper Echelons Theory),高阶理论指出:高管背景特征,包括年龄、教育、任期、职业经验等直接影响其战略选择,从而影响企业经营管理决策。此后,学者围绕高管团队特征进行了两个方面的研究:(1)高管团队特征与企业创新的关系。Hambrick & Fukutomi(1991)认为高管团队任期与企业研发投入具有“倒U型的关系”,较长的高管任期在一段时间内会加大企业的R&D投入,但过长任期却不利于企业的R&D投入;Bushee(1998)认为高管任期与R&D支出存在显著的正相关关系;Camelo(2005)等研究指出,高管团队的教育水平与企业创新水平之间存在正向的关系。我国学者刘国运和刘雯(2007)研究发现,上市公司高管任期与企业R&D投入具有正相关关系;文芳(2008)、雷辉和刘鹏(2013)发现,高管团队特征对企业技术创新和R&D投入具有显著影响。(2)高管团队特征发挥的调节作用。Faccio(2006)研究指出,高管团队特征会对企业政治关联与企业绩效产生调节作用;Mihalache et al.(2012)发现高管团队属性对离岸外包业务与企业创新活动之间的关系具有正向的调节作用。张平、黄智文等(2014)以2011年创业板上市企业的截面数据为样本,研究证明高管团队的平均受教育水平对政治关联与企业R&D投入之间的关系具有显著的负向调节作用,而任期与平均年龄不具有调节作用;王文华等(2014)研究证明,高管团队的人力资本深度和广度会对研发投入与企业绩效的关系产生显著的正向调节作用。

综上,当前研究主要考察了高管团队的某一方面特征与企业研发之间的关系,至于高管团队的调节作用,主要是对政治关联与企业绩效、外包与企业创新以及研发投入与企业绩效的关系等方面进行研究,但是缺乏高管团队特征对政府补助与企业R&D投入关系调节作用的研究。本文将使用创业板数据,对政府补助的效果进行实证检验,并基于高阶理论,在检验高管团队的人口统计学特征对研发投入影响的基础上,进一步对政府补助与研发投入关系的调节作用进行分析检验。

三、理论分析与研究假设

(一)政府补助与R&D投入

R&D投入是企业进行技术创新的必要条件,但是R&D投入具有公共品的性质,研发活动的溢出效应使得研发投资的私人收益小于社会收益,导致企业研发投入的动力和效率不足。政府通过对研发活动进行补贴,首先可以降低研发成本。对于低研发支出的企业,利用政府补助资金购买研发所需的固定资产,可以降低R&D活动的沉没成本;对于高研发投入的行业,政府补助等于是降低了企业R&D活动的边际成本。在企业对R&D的投入偏好不变时,降低R&D活动成本会增加R&D项目的盈利性,从而促进企业增加R&D投入。其次,政府对某项研发项目进行资助,可能表明政府对该项目成果的前景看好,或者该项目成果符合国家的发展需求,从而减少该项目未来市场需求的不确定性。这会将一些项目未来收益的不确定性降到企业可以接受的水平,在企业偏好未变的情况下,企业会因此加大R&D投入。最后,企业在从政府获得补助的同时,也可能会获得研发项目的相关信息,从而降低研发项目的失败风险,减少企业的研发损失,这就会加大企业对一些高风险研发项目的投资。综上所述,政府补助通过降低R&D活动成本、风险,增加研发项目的盈利性,从而减少了私人收益与社会收益的差距,对企业的R&D投入起到促进作用。当前国内外学者大多也支持政府补助具有促进作用这一观点。基于此提出假设1。

假设1:政府研发补助对企业R&D投入具有促进作用。

(二)高管团队特征的调节作用

不同于传统经济学中的“理性人”假设,Hambrick and Mason(1984)提出的“高阶理论”的基本假设是人的有限理性。该理论表明:企业高管自身的认知水平和价值观等决定了他们对企业相关信息的判断和分析倾向,从而影响其作出的经营决策。相较于单个管理者的个人特征,高管团队的集体特征对企业经营结果具有更强的解释力。高管团队的特征分为人口统计学特征和异质性,高管团队人口统计学特征是指平均年龄、平均任期、平均受教育水平以及背景特征等;异质性是指团队成员特征的差异性。高阶理论认为高管团队的人口统计学特征可以替代认知水平和价值观。因此本文研究了高管团队的年龄、任期、受教育程度,以及技术背景对政府补助效果的调节作用。

1.高管团队平均年龄

教育心理学中的学习理论认为,人类的学习能力在成年以后随着年龄的增长呈下降的趋势。高管年龄越大,接受新事物的精力也越弱,会倾向于维持现有的经营状况,不愿进行变革创新,进行决策时会更加关注决策的风险性和收益性。Hambrick and Mason(1984)的研究表明,高管随着年龄的增长会倾向于风险规避。创新活动是高风险的长期投资活动,相对于平均年龄较低的高管,平均年龄越高的高管的R&D投入偏好会越弱,R&D投入也越少。R&D投資偏好弱的企业可接受的研发风险、研发成本和研发损失都要低于偏好强的企业。在政府进行补助激励时,年长高管的企业由于R&D投入偏好较弱,政府补助很难将研发风险、研发成本和研发损失降低到其可接受的水平。因此,其对政府补助的反映程度也不如年轻高管的企业大。据此本文提出假设2。

假设2:高管团队的平均年龄对政府补助与R&D投入的关系具有负向的调节作用,即在高管团队平均年龄较大的企业中,政府补助对研发投入的促进效果相对较弱。

2.高管团队平均受教育水平

一方面,教育程度可以反映出人的认知能力和信息接受、处理能力,教育水平越高,信息接受、处理能力越强。因此,教育程度越高的管理者对周围环境的变化会更敏感,更容易察觉到变革和创新的需要,会积极投入到创新活动中。另一方面,受教育水平高的管理者,往往会注重企业的长期发展,对长期发展战略中R&D投入的偏好相较于教育水平低的管理者会更强。文芳(2008)也证明高管团队的平均受教育程度与R&D投入具有显著的正相关关系。综上所述,本文认为在企业获得政府补助而具有更多的资源进行技术创新时,高管团队平均受教育水平较高的企业,乐于接受创新风险,并且更容易觉察到政府补助中的政策引导性,从而更加积极地投入到创新活动中;而高管团队受教育水平较低的企业,对R&D投入的关注度比较低,即使在政府进行补助时,进行R&D投入的意愿也不会有太大的提高。因此,本文认为政府补助在高管团队平均受教育水平较高的企业中对R&D投入的作用要高于高管团队平均受教育水平低的企业,据此提出假设3。

假设3:高管团队平均受教育水平对政府补助与R&D投入的关系具有正向调节作用,即在高管团队平均受教育水平较高的企业中,政府补助对研发投入的促进效果较强。

3.高管团队平均任期

高管团队的平均任期,对高管团队成员之间的交流与互动起着至关重要的作用。平均任期较长的高管团队信息交流的机制更加完善,团队的协调配合能力更强,对企业经营环境有深入的了解,决策失败的风险较小,并且会更加关注企业长期发展。而高管团队平均任期较短的企业,由于决策失败的风险较大,会进行风险规避,关注点聚焦于企业的短期绩效。R&D投入属于长期发展战略,并且具有高风险性。因此,相较于高管任期较短的企业,高管团队任期较长的企业对于R&D投入偏好更强。因此在政府补助将企业R&D活动的研发风险、研发损失和研发成本降低到企业可接受水平时,平均任期较长的高管团队能够快速抓住机会进行决策,加大自身的R&D投入,积极投入到研发活动中。对于任期较短的高管团队,一方面,由于R&D投入的偏好较弱,可接受的研发风险、研发损失和研发成本也较低,政府补助很难将R&D活动的风险、成本降低到其可接受水平,而促进其R&D投入;另一方面则由于对短期绩效的关注,即使是处于风险可接受范围内的研发项目也不能够积极投入到其中。综合以上分析,提出假设4。

假设4:高管团队平均任期对政府补助与R&D投入的关系具有正向调节作用,即在高管团队平均任期较长的企业中,政府补助对研发投入的促进效果较强。

4.高管团队技术背景

管理者的教育背景以及职业经历无疑会影响他们自身的知识结构、观念和偏好倾向。这种与自身知识背景相关的观念和偏好倾向会进一步影响管理者对环境的理解、判断以及作出的创新决策,管理者在进行决策时会偏向于自己所熟知的专业领域。Daellenbach & McCarthy(1999)发现高层管理者的财务、法律、生产、营销、工程技术、研发六类背景中,具有生产、工程技术和研发三类技术背景的高级管理人员的比例越高,公司的R&D投入强度越大。Finkelstein & Hambrick(1996)认为拥有财务、行政等职业经验的管理者会致力于提高组织效率,他们甚至将R&D投入视为不符合资源效率原则的资源浪费。不难看出,具有技术背景的管理者对研发活动的关注度要大于没有技术背景的管理者,具有技术背景的管理者具有更大的研发偏好。在获得政府补助时,技术背景高管比例高的企业会积极进行R&D投入,而技术背景高管比例低的企业不仅不会积极投入,还可能基于资源效率原则把政府补助转移到其他盈利性更高的项目。因此,本文提出假设5。

假设5:高管团队技术背景对政府补助与R&D投入的关系具有正向调节作用,即高管团队技术背景比重高时政府补助对研发投入的促进效果较强。

四、研究设计

(一)样本选择与数据收集

本文选择创业板企业作为研究对象,以这些企业 2009—2013年的数据为基础,进行如下筛选:(1)剔除高管信息不完整以及当年有高管离职情况的企业;(2)剔除政府补助缺失或者为零的企业;(3)为了保证R&D投入的持续性,减少波动,剔除统计年度当年及上一个年度研发费用缺失或者为零的企业。经过上述筛选,共获得1 058个样本。数据的处理通过Excel、Stata11.0完成。

本文所使用的高管信息根据锐思(RESSET)金融研究数据库中高管简历信息手工整理得出;政府补助、研发费用中部分数据来自WIND数据库,部分数据通过手工翻阅上市公司年度报告得出,其他数据来自WIND、RESSET数据库。

(二)变量定义

1.因变量

R&D投入(RDI):企业当年所有R&D投入数额,包括资本化与费用化的投入。本文采用研发支出/销售收入衡量R&D投入。

2.自变量

政府补助(Sub):指企业在报表附注中披露的营业外收入明细中政府补助项目的金额。其包括“科技成果转化项目资金”“技术创新项目”“科技奖励”等直接补助项目,不包括税收减免等税收优惠项目。

3.调节变量

高管团队特征:参考孙海法等(2006)关于高管团队的定义,本文中的高管团队包括董事长、副董事长、总经理、副总经理、董事会秘书、财务总监、技术总监、市场总监以及公司年报中披露的其他高级管理人员。本文采用高管团队平均年龄、平均任期、平均受教育水平、技术背景成员比例衡量高管团队特征。其中,技术背景成员是指所学专业为工程技术类或者从事过工程技术以及研发类工作的高管人员。

4.控制变量

企业的R&D投入会受到企业自身状况的影响,因此本文加入企业规模、盈利性和成长性作为控制变量。R&D投入具有长期性、持续性,本期的R&D投入会受到上期R&D投入的影响,因此加入上期R&D投入规模这一控制变量。

为了减少单个变量与其交互项之间的多重共线性,各变量均经过中心化处理后加入到交互项中。各变量的具体定义及取值方法如表1所示。

(三)模型设定

为了检验假设1,本文构造如下基本多元回归模型:

五、实证结果

(一)变量的统计性描述与相关性分析

表2是对变量进行的统计性描述,根据描述结果可以看出:创业板公司的R&D投入均值是6.8%,高于国家科技部等发布的《高新技术企业认定管理办法》中6%的要求,可见创业板的R&D投入的总体状况比较好;R&D投入的最小值是0.03%,最大值达到约101%,说明创业板企业R&D投入之间存在很大的差距;高管团队的平均年龄在43岁左右,最小值不到34岁,创业板企业高管团队整体趋于年轻化;平均教育水平超过3,说明创业板企业高管的教育水平基本达到本科,受教育水平相对较高;技术背景高管比例最小值是0,最大值是100%,说明不同企业之间高管团队中的技术人员比例差异性比较大;技术背景的高管比例均值超过49%,也符合创业板为具有技术的人才进行创业融资的宗旨。创业板企业的成长性比较高,成长性均值超过30%,最高的达到235%。

表3是变量的相关系数,其中R&D投入与政府补助及高管特征均具有显著的相关性,初步验证了部分假设;其他自变量和控制变量两两之间的相关系数比较小,可排除变量存在严重的多重共线性的可能。

(二)回归结果分析

表4列示了本文设定模型的回归结果,模型(1)到模型(6)的F值都说明回归模型整体是显著的,本文使用交乘项检验高管团队特征的调节作用。从表4的回归结果可以得到如下实证结果:

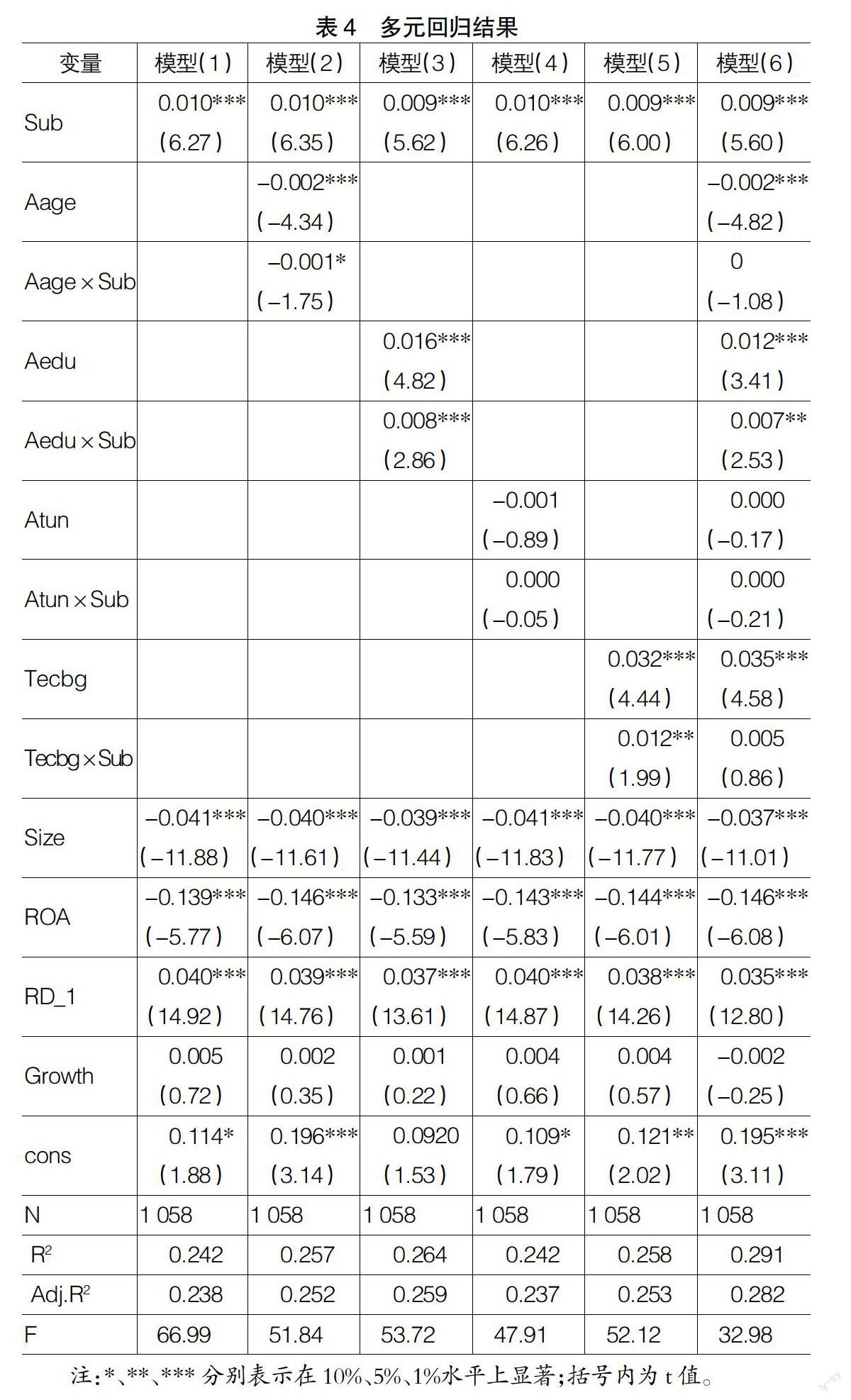

模型(1)的回归结果显示,政府补助与企业的R&D投入在1%水平上显著正相关,说明政府补助对企业的R&D投入具有显著的促进作用,假设1得到验证。模型(2)中加入了高管团队平均年龄以及与政府补助的交乘项,结果显示高管团队平均年龄与政府补助的交乘项显著负相关,这说明高管团队的平均年龄负向调节政府补助的促进作用,假设2得到验证。模型(3)中R&D投入与高管团队受教育水平与政府补助的交乘项在1%的水平上显著正相关,假设3得到验证。模型(4)中加入了高管团队平均任期以及与政府补助的交乘项,高管团队平均任期及交乘项都不显著,假设4未通过检验。这可能是由于,任期短的团队对企业的经营环境等情况了解不够,难以建立起长期的发展计划;而任期长的团队可能由于接近任期结束的日期,缺乏创新动力,这仍需要进一步检验。模型(5)中R&D投入与技术背景比例及交乘项都是显著的,假设5得到验证。模型6是加入了全部的变量,变量符号并没有改变,只是显著性有所减弱,这可能是由各特征之间的相互作用导致。控制变量中企业规模、净资产收益率与企业R&D投入负相关,这說明企业存在R&D投入惰性,处于逆境中的企业反而会积极进行研发活动。上期R&D投入与本期R&D投入正相关,说明企业存在研发投资的惯性。

表5是模型中解释变量的VIF值,无论是单个变量还是整体均值都小于5,这个结果表明模型(1)到模型(6)中的各解释变量之间不存在严重的多重共线性。

(三)稳健性检验

衡量研发投入通用的方法有两种,一是本文采用的研发投入/营业收入;另一种是研发投入/资产总额。由于创业板企业多属于高科技行业,具有轻资产的特征,第二种方法并不适用。因此,本文参考李玲、陶厚永(2013)的稳健性检验方法,采用R&D投入与主营业务收入的比率衡量企业的R&D投入水平,使用ROE衡量企业的盈利性。结果(见表6)显示,除个别差异外,无实质性变化;政府补助及高管团队特征的调节作用与前文吻合,证明了前文结果的可靠性。

六、主要结论与启示

高阶理论指出,公司战略选择是高管决策特征的体现,高管的决策要受到自身特征的影响;政府政策是通过改变公司的战略选择而产生效果。因此,高管特征会对公司的战略选择产生影响,进而影响政策所产生的效果。本文检验了政府补助对企业研发投入的影响,并进一步检验了高管团队特征对政府补助与R&D投入关系的调节作用。

研究结果表明:政府补助对企业R&D投入具有促进作用,高管团队特征会影响这一促进作用。具体而言:高管团队的平均年龄会对政府补助的促进作用产生负向影响,在高管团队趋向年轻化的企业中政府补助的促进作用会更强;高管团队的平均受教育水平会对政府补助的促进作用产生正向影响,在高学历的高管团队中政府补助的促进作用更明显,这同时也说明中国的学历可以代表受教育者的知识水平;高管团队中技术背景成员所占的比例会对政府补助的促进作用产生正向影响,在高技术背景高管比例的企业中政府补助的促进效果更显著;高管团队的平均任期对政府补助与R&D投入之间关系的调节作用并不显著。

综上得出,政府补助政策能够促进企业的R&D投入。因此,在经济转型过程中,政府应该继续加大政府补助的力度,在资金、政策、信息等方面对企业进行扶持。为了使政府补助产生更显著的效果,还要考虑到资助企业的自身属性。本文研究表明年轻化、高学历、技术性的高管团队会加强政府补助的促进作用,因此政府在选择补助对象时可以适当向此类企业倾斜。在进行政府补助的过程中,为了保证补助的效果,政府可以要求企业的高管团队中高学历人员、技术人员以及年轻高管人员达到一定比例。

本文在对政府补助的作用进行检验的基础上,选择高管团队的平均年龄、平均任期、平均受教育水平、技术背景成员所占比例四个方面进一步检验了高管团队对政府补助的调节作用,丰富了现有关于政府补助的文献,为政府补助对象的选择以及企业高管团队建设提供了实证检验证据。但本文也存在一定的局限性,由于高管背景资料公开的详细程度不同,这会使研究中获取的高管特征资料并不十分充分,在一定程度上可能会对研究结论产生影响;另外,本文主要研究了高管团队特征的单个因素对政府补助与R&D投入关系的调节作用,并未对高管团队特征进行综合的考虑,在以后的研究中,可以进一步研究高管团队综合特征的调节作用。

【主要参考文献】

[1] Romer P M.Endogenous technological change[J]. Journal of political Economy,1990,98(5):71-102.

[2] Zúiga-Vicente J,Alonso-Borrego C,Forcadell F J,et al. Assessing the effect of public subsidies on firm R&D investment: a survey[J].Journal of Economic Surveys,2014,28(1):36-67.

[3] Lach S. Do R&D subsidies stimulate or displace private R&D? Evidence from Israel[J]. The Journal of Industrial Economics,2002,50(4):369-390.

[4] Lee C Y. The differential effects of public R&D support on firm R&D: Theory and evidence from multi-country data[J]. Technovation, 2011,31(5): 256-269.

[5] 解维敏,唐清泉,陆姗姗. 政府R&D资助,企业R&D支出与自主创新——来自中国上市公司的经验证据[J].金融研究,2009(6):86-99.

[6] 许国艺,史永,杨德伟. 政府研发补贴的政策促进效应研究[J].软科学,2014(9):30-34.

[7] Hambrick,D. C.,Mason,P. A. Upper Echelons: The Organization as a Reflection of its Top Managers[J]. Academy of Management Review, 1984,9(2): 193-206.

[8] Hambrick D C,Fukutomi G D S. The seasons of a CEO's tenure[J]. Academy of Management Review,1991,16(4): 719-742.

[9] 刘运国,刘雯. 我国上市公司的高管任期与R&D支出[J].管理世界,2007(1): 128-136.

[10] 文芳.上市公司高管团队特征与R&D投资研究[J].山西财经大学学报,2008(8):77-83.

[11] 雷辉,刘鹏.中小企业高管团队特征对技术创新的影响——基于所有权性质视角[J].中南财经政法大学学报,2013(4):149-156.

[12] 张平,黄智文,高小平. 企业政治关联与创业企业创新能力的研究——高层管理团队特征的影响[J]. 科学学与科学技术管理,2014(3):117-125.

[13] 王文华,张卓,黄奇. 基于高管团队人力资本调节作用的研发投资与企业绩效关系研究[J].中国科技论坛,2014(6):115-120.

[14] Jones C I,Williams J C. Measuring the social return to R & D[J]. Quarterly Journal of Economics,1998,113(4):1119-1135.

[15] Sutcliffe K M. What executives notice: Accurate perceptions in top management teams[J]. Academy of Management Journal,1994,37(5): 1360-1378.

[16] Daellenbach U S,McCarthy A M,Schoenecker T S. Commitment to innovation:The impact of top management team characteristics[J]. R&D Management,1999,29(3):199-208.

[17] 孫海法,姚振华,严茂胜. 高管团队人口统计特征对纺织和信息技术公司经营绩效的影响[J].南开管理评论,2006(6):61-67.