财务信息披露质量对会计稳健性的影响

2015-10-19毛安敏韩忠雪

毛安敏 韩忠雪

【摘 要】 以我国2010—2013年创业板上市公司为研究样本,实证检验了创业板上市公司会计稳健性的存在性及财务信息披露质量对会计稳健性的影响。研究结果表明:所选取的创业板上市公司存在会计稳健性;创业板上市公司财务信息披露质量越高,会计稳健性水平越高。

【关键词】 会计稳健性; 财务信息披露; 披露质量

中图分类号:F275;F276.6 文献标识码:A 文章编号:1004-5937(2015)20-0031-03

一、引言

自1992年颁布的《企业会计准则》提出稳健性要求以来,会计稳健性一直是理论界和实务界关注的焦点。现有文献关于会计稳健性的研究大多集中于会计稳健性能否有效地降低信息不对称程度、保护投资者利益和降低融资成本等,而鲜有关注财务信息披露质量对会计稳健性的影响。但财务信息披露质量的高低直接关系到利益相关者的决策和证券市场的有效运作等重要问题,进而影响着会计稳健性。因此,财务信息披露质量对会计稳健性的影响至关重要。

我国创业板市场启动仅5年多,相对于主板市场而言,公司规模较小,并存在经营不稳定、管理不成熟等问题,那么创业板上市公司是否存在会计稳健性?其财务信息披露质量是否影响会计稳健性?如何影响?本文就针对这些问题进行详细讨论,以期完善创业板上市公司财务信息披露机制并提高其会计稳健性。

二、理论分析与研究假设

我国创业板上市公司存在着高技术性、高成长性等特征,发展前景更为广阔,更有可能出现爆发性成长,因而吸引着众多投资者,但高收益必然伴随着高风险。创业板上市公司竞争日益激烈,生产管理过程中存在着众多不确定性因素,因此更要遵循稳健性原则,选择更加稳妥的会计处理方法,做到不高估资产和收益,不低估负债和费用,从而降低公司在经营管理过程中可能出现的风险,增加公司防范风险的能力,保护投资者利益。由此提出假设1。

假设1:我国创业板上市公司存在会计稳健性。

资本市场中存在的信息不对称严重阻碍了会计稳健性的提高,而信息披露行为是降低信息不对称的有效途径。信息披露质量越高,意味着在当前企业处于强制性披露的情况下,自愿性披露内容越多,代表企业愿意向利益相关者透露的信息更多,企业的信息透明度越高。在高透明度的情况下,企业为了更好地赢得投资者,必须更谨慎地处理自身财务,及时更正存在的问题,会计稳健性更高。根据委托代理理论,代理人基于不同动机,对所披露的财务信息具有选择性,当企业披露财务信息越真实、准确、及时和完整时,越能降低信息不对称程度,提高会计稳健性,增加公司价值。由此提出假设2。

假设2:财务信息披露质量与会计稳健性正相关。

三、研究设计

(一)样本选择与数据来源

本文以我国创业板上市公司2010—2013年年报数据为基础进行分析。为了保证数据的适用性和精确性,作出如下筛选:(1)由于上市公司首次公开募股(IPO)对企业当年会计盈余影响较大,此类数据不具代表性,故剔除该类公司;(2)为了保证财务数据的准确性,剔除在2010至2013年被特别处理(ST、*ST)的公司;(3)剔除年度报告不规范的上市公司;(4)剔除数据异常或数据不全的公司。经以上处理,最后得到612个样本。本文所用的主要财务数据来自于国泰安(CSMAR)数据库,信息披露考核结果和年末股票价格等相关资料由笔者从巨潮资讯网手工收集。

(二)变量选择

1.被解释变量

本文的被解释变量为会计稳健性,对其度量采用的是1977年Basu盈余-股价报酬关系模型。该模型运用每个公司样本的时间序列数量,以盈余为因变量、股票回报为自变量进行反向回归,得到稳健性指标。模型如下:

EPSi,t/Pi,t-1=b0+b1Di,t+b2RETi,t+b3Di,t×RETi,t+ε

其中,EPSi,t /Pi,t-1为公司i在t年的每股收益与t-1年末的股票价格之比;RETi,t为公司i在t年的股票回报率;Di,t为虚拟变量,当RETi,t小于0时,取值为1,否则为0。该模型用股票回报率(RET)的正、负分别表示上市公司的利好消息和不利消息,因此b2度量了盈余对利好消息的敏感度,b2+b3为盈余对不利消息的敏感度,b3为确认不利消息的及时性与确认利好消息及时性的差异程度,即相对于利好消息,会计盈余对不利消息反应速度的增量。若b3大于0,则表明存在会计稳健性,且可用(b2+b3)/b2作为会计稳健性的测度指标,该值越大,稳健性程度越高。

2.解释变量

本文的解释变量为财务信息披露质量。从现有的研究来看,主要有三种计量方法:(1)研究者自建衡量指标;(2)个别代理指标(如:新会计技术的选择);(3)相关组织机构建立的衡量指标。考虑到研究者自建指标带有主观和个人判断成分,个别代理指标不能全面地反映公司信息披露状况,而国外相关组织机构建立的信息披露评价体系并不适合我国这种特殊的制度背景,因此本文选用深圳证券交易所“诚信档案”中公布的上市公司信息披露考核结果作为衡量财务信息披露质量的指标。该指标从上市公司信息披露的真实性、准确性、完整性、及时性、合法合规性和公平性等方面进行综合考核,考核内容不仅涵盖强制性信息披露,更涉及自愿性信息披露,更具全面性和代表性。考核结果依据信息披露质量从高到低划分为优秀、良好、及格和不及格四个等级,本文将其依次赋值为5、4、3、2,赋值越高,信息披露质量越高。

(三)模型设定

四、实证检验与结果分析

(一)描述性统计

表1的结果表明,在选定的样本中,约有70.2%的上市公司股票回报率为负数。股票回报率的均值为-0.122,中位数为-0.173,最大值为1.167,最小值为-0.715,说明在2010至2013年间我国创业板的各上市公司股票回报波动较大,两级分化严重。財务信息披露质量评级的均值为4.092,四分位数均为4,表明研究样本的信息披露考核结果为良的居多,创业板上市公司信息披露考核结果比较理想。

为了进一步了解各信息披露质量等级上市公司的盈余及股票波动状况,通过统计整理这612家上市公司信息披露考核结果,得到表2。在这612家上市公司中,考核结果为良的有429家,占总样本的70.1%。统计结果显示,信息披露质量考核等级越高,每股收益(EPS)均值越高。这表明信息披露质量越高的公司,相应的获利能力也越强。从虚拟变量D的均值来看,大体上呈现出信息披露质量等级越低,股票回报率为负数的越多,即市场得到的不利消息越多。股票回报率(RET)均值并未出现明显的规律,相关结果值得进一步探究。总体上看,创业板上市公司信息披露考核结果比较理想,等级为优秀和良好的占比近90%。

(二)實证结果分析

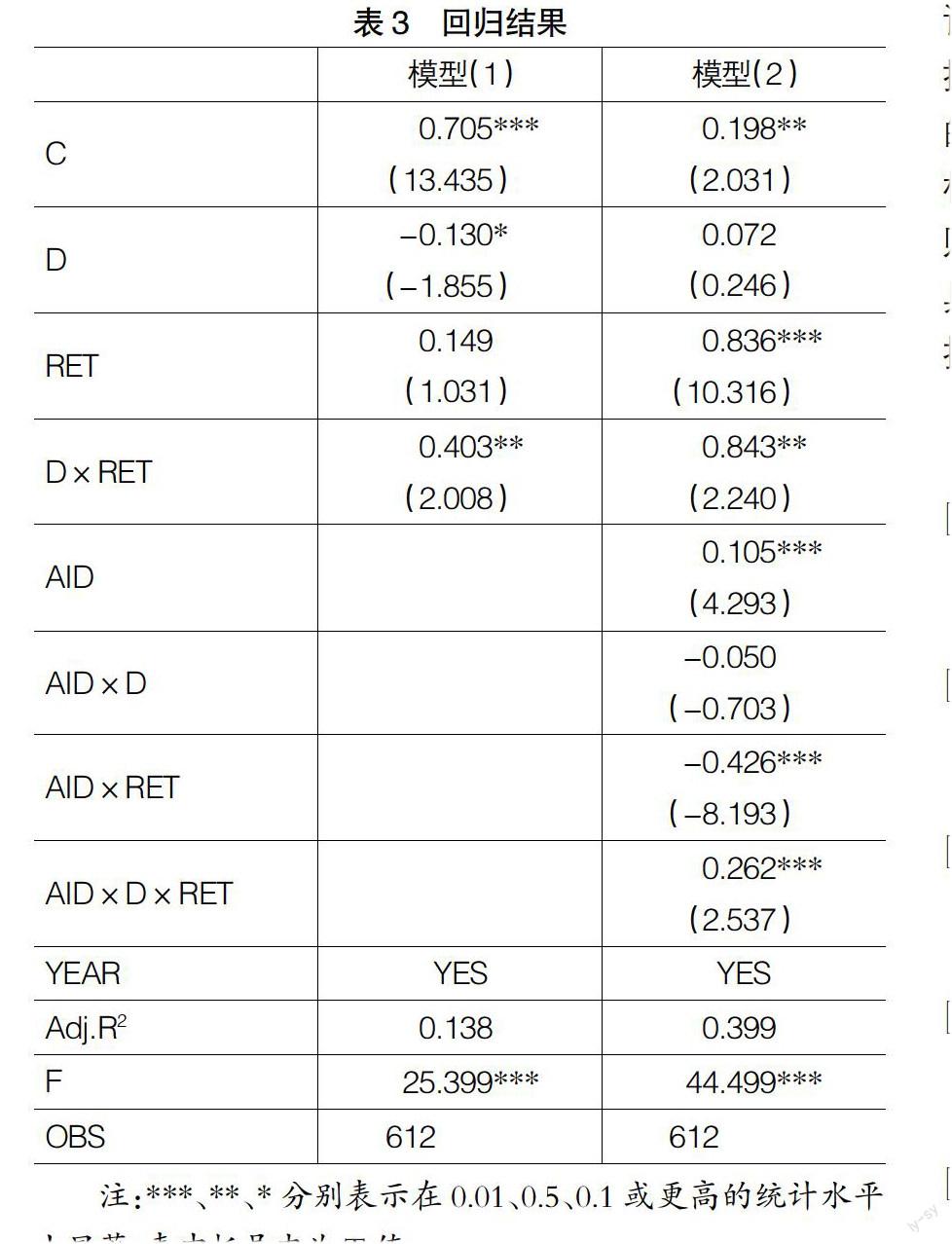

1.会计稳健性的存在性。表3的第2列列示了模型(1)的回归结果。回归结果显示,会计稳健性的系数b3为0.403,大于0,且在5%统计水平上显著,这表明创业板上市公司在2010至2013年间存在会计稳健性,假设1得到验证。

2.财务信息披露质量对会计稳健性的影响。表3的第3列列示了模型(2)的回归结果。回归结果显示,企业会计盈余对利好消息的敏感度b2为0.836,且在1%统计水平上显著正相关。相对于利好消息,会计盈余对不利消息反应速度的增量b3为0.843,并在5%统计水平上显著正相关,由此可得出会计盈余关于不利消息的反应程度为1.67(0.836+0.834),会计稳健性的测度指标(b2+b3)/b2为1.9976,则确认不利消息的敏感度为确认利好消息的1.9976倍,这意味着我国创业板上市公司在2010年至2013年间存在会计稳健性,与模型(1)得出的结论具有一致性,且在引入财务信息披露质量评级这一变量后,稳健性程度变大。

代表财务信息披露质量对会计稳健性影响的系数b7为0.262,且在1%统计水平上显著正相关。这表明随着财务信息披露质量的提高,降低了信息不对称程度,企业的信息透明度越高,为了赢得投资者的信心,企业会更遵循稳健性原则,采取更加稳妥的会计处理方法,提高会计稳健性,假设2得到验证。

五、研究结论与建议

(一)研究结论

本文用股票收益作为“消息”性质的衡量指标,选取了创业板2010至2013年的612家上市公司作为研究样本,实证研究了创业板上市公司会计稳健性的存在性及财务信息披露对会计稳健性的影响。研究发现,会计盈余对不利消息的敏感度为利好消息的1.9976倍,即在竞争日益激烈的创业板市场上,仍存在会计稳健性,用以降低企业日常生产经营管理过程中的不确定性因素,提高企业预防风险的能力,保护投资者的利益。此外,对创业板上市公司的财务信息披露质量进行探讨,发现在引入信息披露质量评级这一指标后,会计稳健性程度有所增强,并且随着财务信息披露质量的提高,能有效降低信息不对称程度,进而提高企业会计稳健性,即财务信息披露质量与会计稳健性正相关。

(二)研究建议

根据以上研究结论,笔者认为可以通过完善财务信息披露机制来提高企业的会计稳健性。具体分为以下几个方面:(1)企业应在满足相关部门对信息披露的强制性要求的基础上,自愿披露更多信息,利用外界评价进行自我检查,形成自我约束的激励机制,不断提高财务信息披露质量;(2)监管部门应制定更为详细的信息披露规则,并建立相关的责任追究机制和处罚机制,加大虚假信息的惩罚力度,从源头上遏制虚假财务信息的披露;(3)投资者应提高自身的风险意识,具备基本的识别虚假财务信息的能力,尽量避免盲目投资。

【参考文献】

[1] La Fond R,Watts R L. The Information Role of Conservatism[J]. The Accounting Review,2008,83(2):447-478.

[2] 祝继高.会计稳健性与债权人利益保护——基于银行与上市公司关于贷款的法律诉讼的研究[J].会计研究,2011(5):50-57.

[3] 李琳.基于我国资本市场的会计稳健性与债务资本成本关系研究[J].武汉科技大学学报(社会科学版),2010(4):68-73.

[4] 周晓苏,吴锡皓.稳健性对公司信息披露行为的影响研究——基于会计信息透明度的视角[J].南开管理评论,2013(3):89-100.

[5] Watts R L. Conservatism in Accounting Part I: Explanation and Implications[J]. Accounting Horizons,2003,17(3):207-221.

[6] Basu S. The Conservatism Principle and the Asymmetric Timeliness of Earnings[J]. Journal of Accounting and Economics,1977,24(1):3-37.