会计稳健性和权益资本成本研究

2017-01-09陆杰吴梦云张春景张希羚

陆杰+吴梦云+张春景+张希羚

【摘 要】 权益资本成本是权益资本的必要报酬率,而会计稳健性则指会计在确认损失和收益时的非对称性。以2012—2014年沪深主板A股市场上市的计算机、通信和其他电子设备制造业市场的最新数据为样本,利用Basu模型及其扩展、CAPM模型等,考察会计稳健性与权益资本成本之间的关系,结果表明,我国上市公司普遍存在会计稳健性,且稳健性程度越高,投资者面临的信息风险越小,从而导致权益资本成本越低。该结果支持会计稳健性的积极作用,为上市公司通过坚持会计稳健性原则降低权益资本成本、提高公司治理效果提供了理论和实证支持。

【关键词】 会计稳健性; 权益资本成本; Basu模型; CAPM模型

【中图分类号】 F230.9;F275.5 【文献标识码】 A 【文章编号】 1004-5937(2016)24-0047-05

一、会计稳健性及权益资本成本

(一)会计稳健性及其计量

会计稳健性,又称谨慎性原则,是会计基本原则之一。Stickney and Weil[1]等认为,会计稳健性越高意味着更慢的收入确认和更快的费用确认,以及更低的资产估计和更高的负债估计,这个标准会导致更小的累计报告盈余;Basu(1997)则从损益表视角将稳健性定义为:会计核算时,会计盈余对当期可能引起股票收益率增加的事项(好消息)的确认比当期可能引起股票收益率降低的事项(好消息)的确认要慢。正是由于Basu(1997)将会计稳健性的定义从损益计量的数量大小转向损益计量的时间快慢,从而将会计稳健性的实证研究推向一个新的高潮;与此同时,虽然Basu模型可以用来测量所有企业总体上是否存在稳健性,但更多用来做定性判断,存在着同质性假设,而事实上我国上市公司在会计政策选择以及会计估计中存在很大的异质性,为了反映不同公司之间稳健性程度的差异,本文在Basu模型基础上进一步采用Khan & Watts[2]提出的模型计算公司的稳健性,它在Basu(1997)模型基础上进行了拓展,用C-Score值来表示公司稳健性的高低。

(二)权益资本成本及其度量模型

权益资本成本,也称为股权资本成本,主流学界对其往往有以下两种不同的解释:一是企业为取得和使用这部分资金所花费的代价,包括筹资成本和使用该资金的成本。二是投资于某一项目或企业的机会成本。正是由于对股权资本成本的理解不同,在实际操作中产生了两种不同的计量方法:前者按实际支付的本利和现值作为计量依据;后者按投资者要求的报酬率来计量。权益资本成本常用度量模型有资本资产定价模型、三因素模型以及非正常盈余增长率模型等,其中,资本资产定价模型(简称CAPM)基于投资者是价格接受者、投资者进行的决策是基于短期的考量、投资者的投资范围是公开交易的证券资产、交易成本为零等假设而被提出,CAPM模型一经产生,就被广泛采纳和使用,原因主要在于其理论基础完善,操作方便,实用性强,同时该模型的预测结果也比较精准。由此,本文选择CAPM模型对权益资本成本进行研究。

二、研究假设的提出

Watts[3]认为,会计稳健性的作用机制包括四个方面:债务合约、权益合约、法律风险以及税收成本。当企业会计稳健性程度较高时,投资者通常认为企业管理层对未来经营前景自信和对未来收益成长性有较高的预期,证券市场往往对稳健性较高的会计盈余以更高的价格益酬(Premium),即更低的权益资本成本。在资本市场中,会计稳健性作为会计信息质量基本要求之一,通常要求在财务报告中及时确认不利的信息,因此好公司通常通过高会计稳健性水平向信息劣势方的投资者传递这一信号,从而提高投资者对该公司的认可程度。如果处于信息劣势的一方是股东,就可能降低该公司的股权成本。如果处于信息劣势的一方是债权人,则会带来债务成本的降低。从信号理论的角度来理解会计稳健性就是,会计稳健性的产生源于信息不对称,其目的就是为了解决信号传递的扭曲问题。基于上述分析,提出假设1。

假设1:在其他条件相同的情况下,会计稳健性与公司权益资本成本呈负相关关系。

会计稳健性是会计信息质量特征,其对权益资本成本的可能作用机制是缓解股东与管理层之间的代理成本,即会计稳健性高,其代理成本将得到一定的缓和,其经营效率可能超过一定的预期水平,从而产生一定的股票价值溢价,即权益资本成本得以降低。如果会计稳健性存在该作用机制,则可以进一步推论:代理问题越严重的企业,投资者对稳健的会计信息的需求越高,即会计稳健性对权益资本成本的效用越强。由于我国经济发展的特殊性,在证券市场的发展中,存在着大量国有性质的上市公司。众所周知,国有上市公司虽然存在名义上的所有者,但并不是最终的剩余权益要求者,即存在严重的所有者缺位现象[4-5],本文进一步认为,相对于民营企业来说,国有企业的代理问题更严重。据此提出假设2。

假设2:在其他条件相同的情况下,相对于民营企业而言,国有企业的会计稳健性对权益资本成本的降低效用更明显。

会计稳健性作为企业对外发出的信号,表明企业的发展前景良好,经营风险较低,从而使得外部投资者给予更高的估值,即企业权益资本成本得以降低。据此本文推测:企业的盈利能力越大,则意味着本身向资本市场传递着经营前景良好、违约风险较低等信号,同时也意味着会计稳健性向资本市场传递的信息含量明显降低[6-8]。对此,亦可以从收益数量和收益质量之间的关系来理解:当某企业收益数量增加时,本身向外部投资者传递着经营前景良好、违约风险较低等信号,此时对反映收益质量的会计稳健性这一信号的需求相对来说要小于收益数量小的企业。总之,盈利能力越弱的企业,其会计稳健性对资本市场传递的信息含量越高。据此提出假设3。

假设3:在其他条件相同的情况下,相对于高盈利能力企业而言,盈利能力较弱的企业其会计稳健性对权益资本成本的降低效用更大。

三、研究设计与实证分析

(一)样本选择及数据来源

本文选取2012—2014年在上海和深圳两个证券交易所主板A股上市的计算机、通信和其他电子设备制造业市场的最新数据进行研究,剔除了财务数据缺失的样本。经以上步骤,共获得样本498家,其中2012年123家,2013年175家,2014年200家。样本均来自Choice金融终端数据库,本文采用Excel和STATA软件进行处理。

(二)会计稳健性及权益资本成本的测量

1.会计稳健性的测量

稳健性水平的测量,一般都采用Basu(1997)模型,Basu认为,会计稳健性指对“好消息”和“坏消息”确认上的非对称性,也就是说会计盈余对“坏消息”即损失的反映要比对“好消息”即收益的反映更加及时。因此,Basu以公司的股票回报率是否大于零作为消息好坏的替代变量,研究会计盈余对坏消息反映更加及时,从而证实了会计稳健性的存在。建立模型如下:

EPSi,t /Pi,t-1=a0+a1DRi,t+a2Ri,t+a3DRi,t×Ri,t+δ (1)

其中,EPSi,t /Pi,t-1表示会计盈余,公司i披露的第t年每股收益除以第t年期初每股股价;Ri,t表示公司i在第t年的年度股票收益率,计算公式为Ri,t=∏(1+rij)-1,其中rij为个股月回报率,j表示月份,取1至12;DRi,t表示虚拟变量,若Ri,t小于零,取1,否则取0;δ表示随机误差项。该模型中Ri,t的系数a2表示盈余对好消息的反映程度,DRi,t×Ri,t的系数a3表示盈余对坏消息增量的反映程度,a2+a3表示盈余对坏消息的反映程度。a3度量了会计盈余反映坏消息的程度比反映好消息的程度高出的部分,若a3显著大于零,说明企业更快地反映未实现的损失,即存在稳健性。

由表1可以看出,2012年的会计稳健性均值要比2011年高。这说明样本上市公司的会计稳健性程度总体趋势是上升的。C_Score最小值为-0.0047981,最大值为0.038062,据详细统计,总样本中C_Score>0的有337家,约占总样本的68%,具有稳健性的上市公司已经在个数上占绝对优势。C_Score均值为0.000399,2010—2012年的各期均值均为正;标准差为0.0020541,就整体水平来看,我国计算机、通信和其他电子设备制造业市场上市公司的会计政策偏稳健。

2.权益资本成本的度量

风险定价就是只对投资组合中的系统风险进行定价。因此,风险资产的期望收益率可以用如下公式计算:

RCAPM=Rf+βi(Rm-Rf) (5)

本文运用CAPM模型计算权益资本成本。其中无风险报酬Rf数据根据央行当年一年期的再贴现利率,分别为3.33%(2010)、3.85%(2011)、3.85%(2012)。市场平均报酬率Rm根据证据市场计算机、通信和其他电子制造业的平均市场报酬率计算,三年的Rm分别是-14.46%、-21.64%和3.12%。βi表示公司的系统风险系数,反映了资产的风险大小,用于衡量企业风险相对于整个市场风险的程度。其数据直接来源于Choice金融终端数据库。然而由于2010、2011、2012三年的股市震荡厉害,严重扭曲了股市,从而导致RCAPM的计算值为负值,直接影响着数据的运用。考虑到以上因素,因此本文进一步采用一年期的银行平均贷款利率作为股票市场平均报酬率的代理变量。

3.控制变量的选择

本文控制了一些与权益资本成本相关的变量:ROE,EG,LIQ,ITR,TAR。变量定义如表2。

(三)模型设计

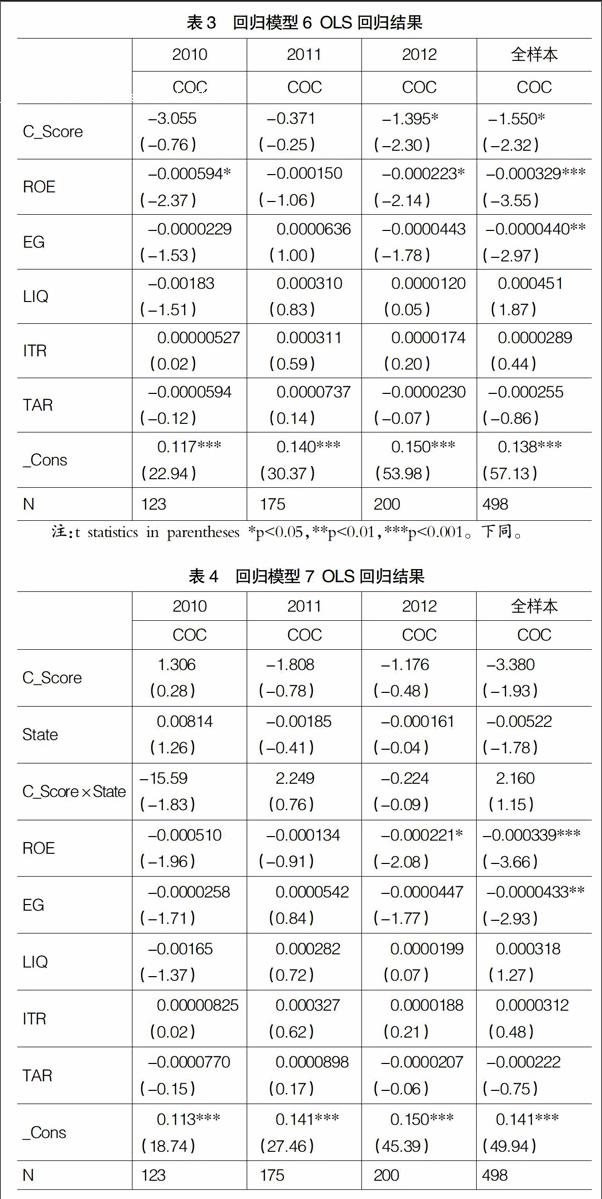

为了验证会计稳健性与权益资本成本之间的关系,即假设1的验证,本文采用模型6进行假设检验。模型6中Contrvariable1为表2所列示的控制变量,C_Score是各公司年的稳健性指数,该数据来源于模型3的计算结果,η1表示各公司年的随机干扰。对模型6进行OLS回归检验,主要关注会计稳健性(C_Score)的系数β1,如果该系数显著为负,则说明会计稳健性程度越高,权益资本成本越低;反之,会计稳健性程度越低,权益资本成本越高。

模型7中,解释变量State是企业股权性质哑变量,当上市公司为国有企业时,该变量取值为1,反之为0。β3是会计稳健性与股权性质交互项的系数,如果该系数显著为负,则说明国有企业会计稳健性对股权资本成本具有更显著的降低效果。其他变量与假设2一致。该模型中β3如果显著大于零,则说明假设2成立。

模型8中,解释变量Bad是公司盈利能力哑变量,本文中将498个公司年样本数据按照净资产报酬(ROE)从大到小排列分成高盈利能力组和低盈利能力组,如果样本属于低盈利能力组,则Bad取值为1;如果样本属于高盈利能力组则Bad取值为0。β3是会计稳健性与公司盈利能力交互项的系数,如果该系数显著为负,则说明盈利能力越弱的企业,其会计稳健性对股权资本成本具有更显著的降低效果,因为收益越低的上市公司对收益质量的需求也越高。其他变量与假设3一致。该模型中β3如果显著小于零,则说明假设3成立。

(四)研究结果分析

表3反映了股权资本成本(COC)对相关影响因素的回归情况。本文主要关注上市公司会计稳健性(C_Score)的回归系数是否显著为负值。从表3来看,会计稳健性(C_Score)的回归系数全部为负,这说明会计稳健性与公司权益资本成本呈负相关关系,也为假设1提供了部分证据。表3还反映,ROE和EG的回归系数显著为正,说明盈利能力(ROE)和成长性(EG)对于权益资本成本存在着积极的效应。说明我国资本市场估价体系对盈利能力和成长性等特征的重视,这与国际发达资本市场基本一致。另外,LIQ、ITR和TAR的回归系数没有显著性,说明企业的短期偿债能力、资产管理效率等会计信息对权益资本成本没有明显的降低作用,其原因可能是资本市场对偿债能力、资产管理水平等财务指标不够关注。

表4反映模型7的回归结果,其主要目的是验证假设2,即会计稳健性是否存在通过缓解代理成本进而降低股权资本成本这一作用机制。解释变量State是企业股权性质哑变量,当上市公司为国有企业时,该变量取值为1,其余为0。本文关注的是会计稳健性与股权性质交互项的系数β3是否显著为负。从表4的数据来看,交互项(C_Score×State)的系数β3并不存在明显的效用,说明国有企业会计稳健性对股权资本成本并没有更显著的降低效果。同时该结论还可以进一步推测,会计稳健性并不能有效降低信息不对称程度,进而缓解上市公司的代理成本。

表5反映模型8的回归结果,其主要目的是验证会计稳健性是否具有向资本市场传递良好前景和低风险等信息进而降低企业权益资本成本这一作用机制。解释变量Bad是公司盈利能力哑变量,如果Bad取值为1,则样本属于低盈利能力;如果Bad取值为0,则样本属于高盈利能力。如果会计稳健性与公司盈利能力交互项(C_Score×Bad)的系数β3显著为负,则说明盈利能力越弱的企业,其会计稳健性对股权资本成本具有更显著的降低效果,进而说明会计稳健性具有较强的信息含量。

从表5反映的结果来看,无论是全样本还是分样本,C_Score×Bad的回归系数全部为负,说明盈利能力低的企业其会计稳健性对权益资本成本降低的效果更明显。进而说明,会计稳健性存在如下作用机制:稳健性越高,向包括潜在股东在内的外部投资者传递的经营前景越好和经营风险越低等信息,权益资本成本越低。这也为假设3提供了一定的证据支撑。

四、结论与展望

本文选取2012—2014年数据,采用Khan & Watts 模型度量会计稳健性,研究结果显示,会计稳健性在我国上市公司的财务报告中真实存在着,并且呈现越来越稳健的趋势;其次,针对我国资本市场会计稳健性原则的应用情况及其对权益资本成本的影响,挑选应用相对广泛的CAPM模型进行回归计算及检验,对会计稳健性与权益资本成本的关系进行了实证检验。研究结果显示,若控制变量不变,会计稳健性能够降低上市公司的权益资本成本,且显著负相关。进一步检验发现,会计稳健性对上市公司权益资本成本的作用机制不是缓解代理成本,而是信号传递机制。

上述结论带给我们如下启示:首先,上市公司采用的财务报告会计原则越稳健,其在筹资方面所要花费的权益资本成本就越少,支付给投资者的股利相对较少,节省下的资金与获得的筹资额能够为公司的经营状况注入新鲜血液和活力,对公司的长远发展大有裨益[9];其次,股东对会计稳健性原则的强烈要求,可以监督管理者的道德风险问题,发现不利于公司长远发展的投融资项目,尽早放弃净现值为负的项目,维护投资者权益,提高公司治理水平;此外,稳健的财务报告也能降低外部投资者与公司内部人的信息不对称程度,保护外部投资者。因此,上市公司应该继续遵循并发展会计稳健性原则[10-11]。

【参考文献】

[1] STICKNEY C P,WEIL R L. Financial Accounting[M]. South-Western College Publishing House,2002.

[2] LAFOND R,WATTS R L.The information role of conservatism [J].The Accounting Review,2008,83(2):447-478.

[3] WATTS R L. Conservatism in accounting part I: explanations and implication[J]. Accounting Horizons,2003,17(3):207-221.

[4] 郭洪,何丹.基于剩余收益价值模型的权益资本成本计量及其运用[J].管理世界,2010(1):183-185.

[5] 饶品贵,姜国华.货币政策波动、银行信贷与会计稳健性[J].金融研究,2011(3):51-71.

[6] 李骁寅.会计稳健性对权益资本成本影响的实证研究 [D].云南财经大学硕士学位论文,2012.

[7] 杨华军.会计稳健性研究述评[J].会计研究,2007(1):82-88.

[8] 邓永勤,张水娟.信息披露质量对权益资本成本的影响实证研究[J].财政研究,2010(3):60-63.

[9] 张圣利.机构持股、会计稳健性与公司权益资本成本[J].经济经纬,2012(5):117-121.

[10] 谢志华,杨克智.会计稳健性运行机制研究[J].审计与经济研究,2011(2):9-16.

[11] 祝继高.会计稳健性与债权人利益保护[J].会计研究,2011(5):50-57.