金融脱媒对中国商业银行资产负债业务冲击的动态影响

——基于VAR模型的实证研究

2015-09-19任碧云程茁伦

任碧云 程茁伦

(天津财经大学 天津 300222)

一、引言

金融脱媒现象最早起源于20世纪60年代的美国,Hester(1969)①Hester D.D.Financial disintermediation and policy[J].Journal of Money,Credit and Banking,1969(3):600-617.首次提出了金融脱媒的概念,即指在金融管制的情况下,资金供给绕开商业银行体系,直接输送给需求方和融资者。近年来,伴随着我国股票市场、债券市场、理财市场的蓬勃发展,互联网技术日新月异,使得商业银行的金融脱媒趋势逐年显著。国家统计局公布的数据显示,从2002年1月至2013年12月,新增人民币贷款在社会融资规模中的占比由91.9%降至51.4%,而非银行融资工具在社会融资规模中的占比由8.1%升至48.6%,可见非银行融资渠道在社会融资方面起到越来越重要的作用。金融脱媒正在深刻地改变着我国社会融资结构及融资效率,并对我国商业银行的传统业务带来前所未有的挑战。如何使我国商业银行在经受金融脱媒冲击的同时,可以发挥金融脱媒的矫正效应,令传统银行业务焕发新的活力,本文将对此进行深入探讨。

二、国内外对金融脱媒研究的文献评述

国外学者对金融脱媒的前期研究主要是从金融脱媒的静态视角展开的。Smith(1971)②Paul.F.Smith.Economics of Financial Institution and Markets[M].Richard.D.Irwin,Inc,1971:114-123.则从交易成本的角度分析,企业融资方式的选择更多考虑的是交易成本,而大型企业直接通过资本市场进行融资的交易成本比间接融资的成本要低,因而银行资金产生了向金融市场转移的可能。Jacobs等 (1972)③Donald.P.Jacobs,Loring.C.Farewell,Edwin.H.Neave,Financial Institution[M].Richard.D.Irwin,Inc,1972:427-429.从监管角度指出,由于监管机构通常为了控制或管制商业银行的创新而实施干预,商业银行业务就会进入其他的渠道,脱媒随之产生。Leyshon和Thrift(1997)④Leyshon A.,Thrift N.J.Money space:Geographies of Monetary Transformation[M].Routledge,1997:29-55.从信息获取成本角度阐述信用创造过程变得更加透明并更多依赖于评级公司对信用的 “客观”度量,信用数据更自由的获取使得企业融资能够迅速地越过银行直接进入金融市场,即产生金融脱媒。Allen和Santomero(1998)⑤Allen F.A.M.Santomero.The Theory of Financial Intermediation[J].Journal of Banking and Finance,1998(21):1461-1485.从参与成本角度提出,虽然金融市场的完善降低了交易成本,但投资者辨别金融工具的参与成本却增加了,而一些以代理投资方式出现的金融产品,如共同基金,则会降低参与成本,分流了部分银行储蓄,从而出现金融脱媒。

国外学者对金融脱媒的后期研究主要是从金融脱媒的动态视角展开的。Merton(1995)⑥Merton R.C.A Functional Perspective of Financial Intermediation[J].Financial Management,1995,24(2):23-41.提出金融创新螺旋理论 (FIS理论),该理论认为以商业银行为代表的金融中介更适合提供为少量客户特别定制的金融产品,而金融市场则倾向于为大多数客户提供具有标准化条款并且在定价上能够被交易信息充分披露的金融产品。从动态角度分析,金融中介与金融市场是一种相互协调的依存关系。在此基础上,Saffo(1998)⑦Paul Saffo.Disintermediation:Longer,Not shorter,Value Chains Are Coming[R/OL].http://www.soffa.org/disintermediation.html.2009-4-5.首次提出脱媒校正理论 (Re-intermediation)。该理论认为金融脱媒不但不会使像商业银行这样的金融中介消失,反而会促使更具活力的金融中介组织被不断创新出来,形成金融脱媒的校正效应。之后,Nissen(2000)⑧Mark Nissen.Agent-based Supply Chain Disintermediation Versus Re-intermediation:Economic and Technological Perspectives,Intelligent Systems in Accounting[J].Finance&Management,2000,9(4):237-256.指出,金融脱媒推动了商业银行自身的金融创新,使其在完善公司治理结构以及风险管理体系的同时,增强了盈利能力,提高了在金融市场的竞争力。

我国学者近几年在金融脱媒领域结合中国实际做出了深入的研究。宋旺 (2011)⑨宋旺.中国金融脱媒研究 [M].北京:中国人民大学出版社,2011:123-152.利用MS-AR模型对中国金融脱媒指标的测度结果表明,在银行部门和金融部门两个层次以及资产和负债两个方面,中国都出现了明显的金融脱媒。中国金融脱媒的趋势在未来很长一段时间内还将持续下去。任碧云 (2012)○10上官永清,任碧云.金融脱媒 [M].北京:中国财政经济出版社,2012:77-167.分析了刚刚平息的金融危机使金融脱媒的多个环节暴露出原先潜在的风险,通过 “金融脱媒的影响—影响中表现出的风险—脱媒风险的控制”,从另一面揭示了金融脱媒在中国的演进和发展需要健康的引导和谨慎的利用。当前,随着金融脱媒对我国商业银行产生的巨大影响,更应在研究时加入显著影响商业银行金融脱媒进程的关键因素,建立起多因素相互作用的系统模型,进一步深入评估金融脱媒对我国商业银行业务冲击的动态影响。

三、研究方法及指标数据说明

(一)研究方法

由上述理论可知,金融脱媒是在一个开放动态的经济系统中各种内外部因素相互作用与反作用的运动过程。研究这一系统动态的经济现象,本文需要引入一种非结构性方法来建立各个变量之间关系的模型。1980年Sims将VAR(向量自回归模型)引入到经济系统动态性分析中,用于分析随机扰动对变量系统的动态冲击以及预测相互联系的时间序列系统,从而分析各种经济冲击因素对经济变量造成的影响程度。

VAR模型将所有影响因素视为内生变量,且将被解释变量的滞后变量也视为解释变量。因此,不仅避免了由于内生变量和外生变量划分不准确造成的模型构建误差,而且避免了由于不完善的经济理论而造成的偏差,为在一个系统中研究动态变量之间的关系提供了很好的思路。

VAR模型一般的数学表达式为:

式中:Yt为k维内生变量列向量,Xt为d维外生变量向量,p和r分别为内生变量和外生变量的滞后阶数,εt为k维随机扰动列向量。

高铁梅 (2009)①高铁梅.计量经济方法与建模 [M].北京:清华大学出版社,2009:270-295.指出,传统的VAR理论要求模型中每一个变量是平稳的,对于非平稳时间序列需要经过差分,得到平稳序列再建立VAR模型,这样通常会损失水平序列包含的信息。而随着协整理论的发展,对于非平稳时间序列,只要各变量之间存在协整关系也可以直接建立VAR模型。

(二)指标数据说明

本文数据主要来源于2000年至2013年 《中国统计年鉴》、 《中国金融统计年鉴》,以及中国统计局、中国人民银行、中国银监会、中国证监会、中国债券信息网、wind数据库。从中筛选出了以下7个指标的季度数据:

(1)LOAN:商业银行人民币各项贷款季度余额;

(2)DEP:商业银行人民币各项存款季度余额;

(3)GDP:国内生产总值GDP的当季累计值;

(4)BOND:包括企业债券、短期融资券、超短期融资券、资产支持证券、中期票据、集合票据等各种债券发行当季值合计;

(5)STOCK:境内外股票市场发行筹资合计当季值;

(6)TRUST:包括证券投资信托、贷款类信托、股权投资信托、债权投资信托、权益投资信托、融资租赁信托、组合投资信托、买入返售信托、其他投资信托等各类信托资产规模当季值合计;

(7)BFP:商业银行理财产品当季发行数目。

本文之所以没有选用近期规模迅速攀升的货币基金作为影响商业银行存款的因素,是因为居民储户将活期存款转入货币基金,而货币基金主要投向银行同业存款,银行再将该资金投向非标资产,最终借由通道投向融资企业,形成企业在银行的存款,不造成明显的存款流失。

本文运用Eviews6对已构建的VAR模型进行了各项检验、参数估计、建立脉冲响应函数、进行方差分解,从而分别分析金融脱媒对我国商业银行资产、负债业务冲击的动态影响。

四、VAR模型估计与结果分析

(一)金融脱媒对我国商业银行资产业务冲击的实证分析

1.协整关系检验

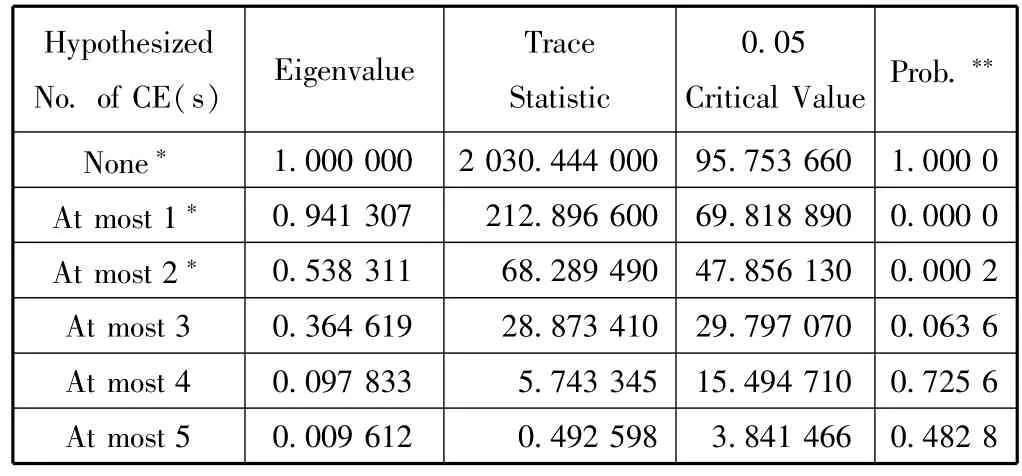

本文采用了Johansen协整检验中的特征根迹检验,检验结果如表1。

表1 Johansen协整检验中的特征根迹检验

上述检验结果表明,这5个变量之间存在协整关系,且特征根迹检验表明存在两个协整向量。按照协整理论,对于非平稳时间序列,只要各变量之间存在协整关系就可以直接建立VAR模型。因此,本文可以直接建立VAR模型。

2.Granger检验

在经济变量中有一些变量显著相关,但它们未必都有意义。因此,我们需要判断一个变量的变化是否是另一个变量变化的原因,1969年由Granger提出,1972年由Sims推广的Granger因果检验可以实现这个判断。Granger检验结果如表2。

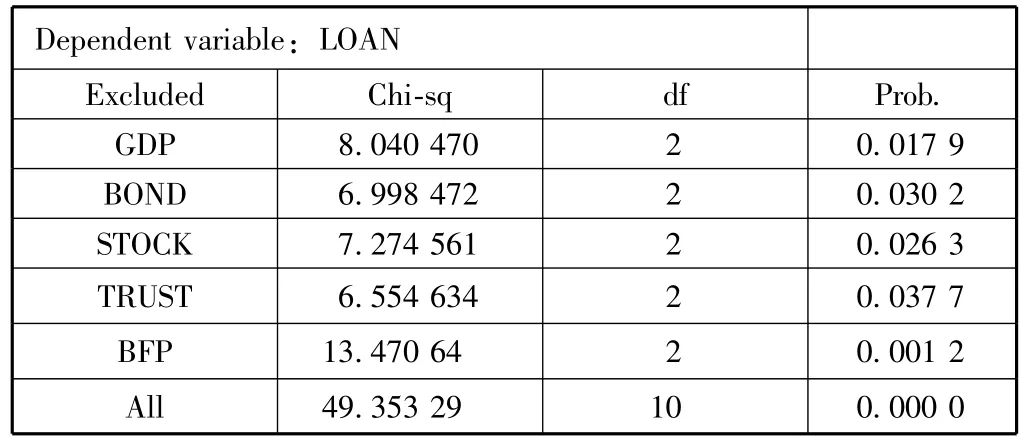

表2 LOAN与GDP BOND STOCK TRUST BFP之间的Granger检验

上述检验结果表明,在5%的显著水平上,可以拒绝GDP、BOND、STOCK、TRUST、BFP不是LOAN的Granger原因的假设,即 GDP、BOND、STOCK、TRUST、BFP的变化是LOAN变化的Granger原因。

3.确定最大滞后阶数

VAR模型中在选择滞后阶数时,通常需要综合考虑,既要具备足够数目的滞后项,能完整反映所构造模型的动态特征,又要有相对充足的自由度。本文运用 LR、FPE、AIC、SC、HQ等准则检验来确定VAR模型的滞后阶数,检验结果详见表3。

如表3所示,根据LR、FPE、AIC、SC、HQ等准则检验,同时考虑模型的自由度,本文将此VAR模型的滞后阶数定义为2阶具有一定的合理性。

表3 最大滞后阶数检验统计量

4.VAR参数估计

根据上述整关系检验、Granger检验以及最大滞后阶数的确定,我们可以建立VAR模型,最大滞后阶数为2,将常数项作为外生变量。参数估计共有6组结果,其中关于因变量LOAN参数估计结果如下:

上述参数估计的R-Squared值为0.999 293,其他5组的 R-Squared值为 0.771 92、0.956 424、0.678 234、0.999 434、0.995 746,虽然有2个方程的R-Squared值达到完全理想的状态,且有个别系数不是很显著,但从总体看,VAR(2)具有一定的实际意义。

参数估计结果表明,长期以来,我国商业银行贷款投向倾向龙头行业、大型国有企业、大型项目,而以上这些行业及企业往往具备在债券市场、股票市场等金融市场上融资的能力,所以债券发行规模的扩大、上市融资规模扩大、信托资产规模扩大、商业银行理财产品数量增多,都将导致商业银行贷款规模减少。

5.脉冲响应函数

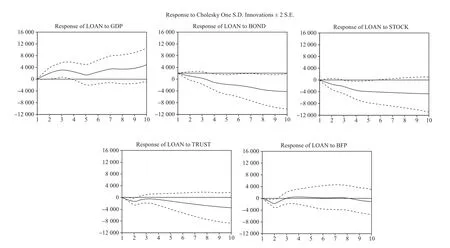

由于VAR模型中无需对变量作出任何先验性约束,因此在分析VAR模型时,往往不关注一个变量的变化对另一个变量的影响,而是构建脉冲响应函数,分析当一个误差项发生变化,或者说模型受到某种冲击时对系统的动态影响。在向量自回归模型VAR(2)的基础上,分别给 GDP、BOND、STOCK、TRUST、BFP一个正向单位的冲击得到的脉冲响应函数图解,见图1。

如图1所示,横轴表示冲击作用的滞后期间数 (单位:季度),纵轴表示商业银行贷款的金额,实线表示各冲击变量对商业银行贷款的反映程度,虚线表示正负两倍的标准差偏离范围。根据图1可以看出,LOAN对GDP正向冲击的脉冲响应图呈现出先升后降然后再升的正向响应趋势,而LOAN对BOND、STOCK、TRUST、BFP正向冲击的脉冲响应图呈现出不同程度的反向响应趋势,其中LOAN对BOND与STOCK呈现持续反方向响应趋势,而TRUST与BFP呈现先降后升再降的反向响应趋势,这也同当前金融监管的要求相吻合。假设我国商业银行维持现有业务模式不做改变,从长期来看,发行债券、股票、信托、银行表外理财产品均将给商业银行贷款带来反方向越来越强的持续冲击。

图1 LOAN对GDP、BOND、STOCK、TRUST、BFP的脉冲响应图

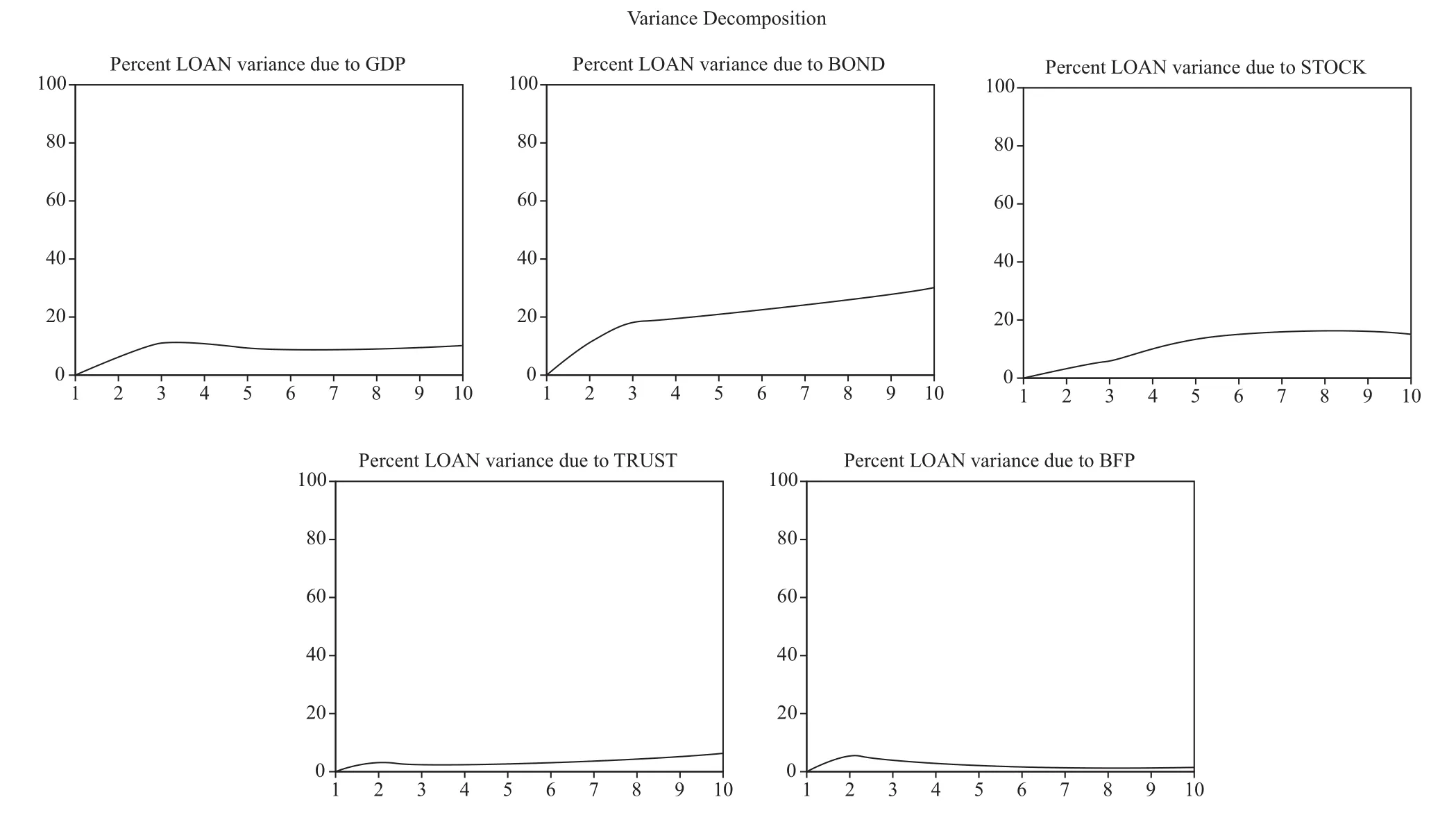

6.方差分解

以上分析的脉冲响应函数描述的是VAR模型中的一个内生变量的冲击给其他内生变量所带来的影响。而引入方差分解是为了通过分析每一个结构冲击对内生变量变化的贡献度,进一步评价不同结构冲击的重要程度。图2为跨期为10的方差分解图。

图2 LOAN的方差分解图

在跨期为10的方差分解中,在不考虑LOAN自身贡献率的情况下,GDP与BOND对商业银行贷款LOAN影响反应都很灵敏,在第1~3期有一段快速增长,且BOND在第10期对商业银行贷款可以达到20%的贡献度,而STOCK相对BOND反应较慢,到第6期可以达到最大值20%的贡献度,而TRUST、BFP在第2期之后对LOAN反应不敏感,且对于商业银行贷款维持低于10%的贡献率。

(二)金融脱媒对我国商业银行负债业务冲击的实证分析

1.协整关系检验

通过Johansen协整检验中的特征根迹检验,对DEP、BOND、STOCK、TRUST、BFP进行协整关系检验,结果如表4。

表4 Johansen协整检验中的特征根迹检验

上述检验结果表明,这5个变量之间存在协整关系,且特征根迹检验表明存在三个协整向量。因此,可以直接建立VAR模型。

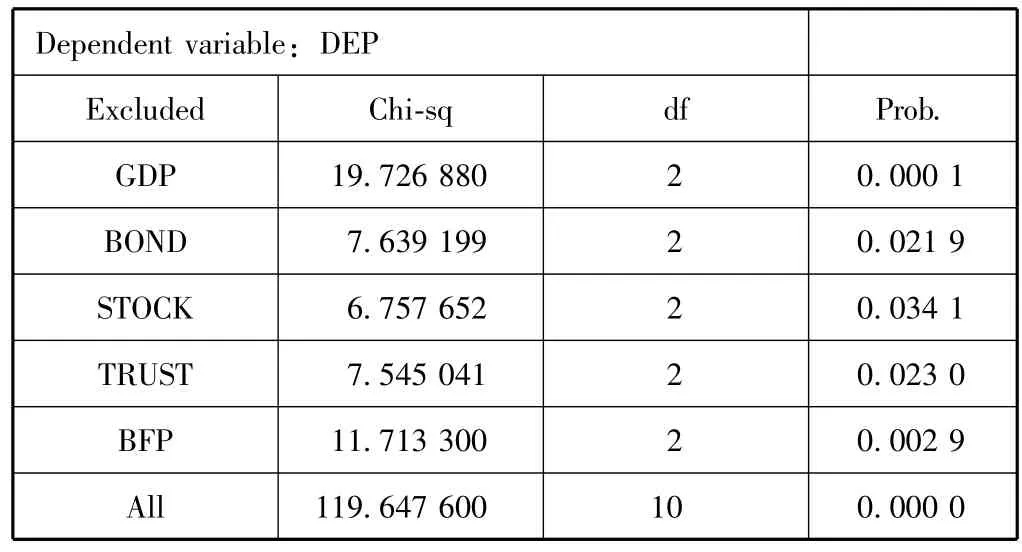

2.Granger检验

DEP与GDP BOND STOCK TRUST BFP之间的Granger检验结果如表5。

表5 DEP与GDP BOND STOCK TRUST BFP之间的Granger检验

上述检验结果表明,在5%的显著水平下,可以拒绝GDP、BOND、STOCK、TRUST、BFP不是DEP的Granger原因的假设,即 GDP、BOND、STOCK、TRUST、BFP的变化是DEP变化的Granger原因。

3.确定最大滞后阶数

通过LR、FPE、AIC、SC、HQ等准则检验最大滞后阶数,结果如表6。

表6 最大滞后阶数检验统计量

如表6所示,通过对滞后项数目以及自由度数目的综合考虑,本文将此VAR模型的滞后阶数定义为2阶具有一定的合理性。

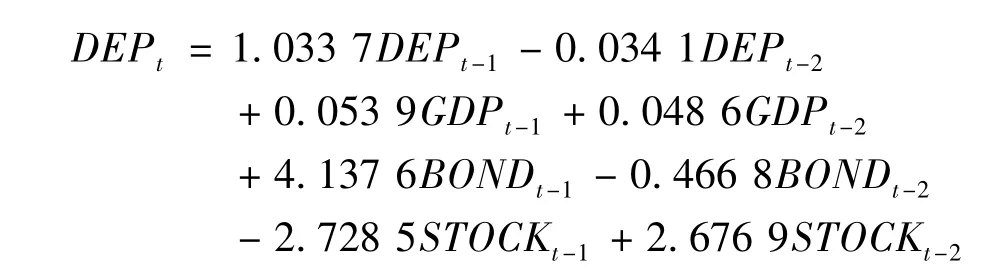

4.VAR参数估计

根据上述整关系检验、Granger检验以及最大滞后阶数的确定,我们可以建立VAR模型,最大滞后阶数为2,将常数项作为外生变量。参数估计共有6组结果,其中关于因变量DEP参数估计结果如下:

上述参数估计的R-Squared值为0.999 6,其他5组的 R-Squared值为 0.796 7、0.955 4、0.678 2、0.999 5、0.995 7,虽然有2个方程的R-Squared值未达到完全理想的状态,且有个别系数不是很显著,但从总体看,VAR(2)具有一定的实际意义。

参数估计结果表明,由于长期以来,我国商业银行存款倾向居民储蓄以及非金融企业的活期存款,而以上这些存款对于商业银行来说资金成本较低,一旦出现债券市场、证券市场、信托产品、银行理财产品的收益率高于活期存款甚至定期储蓄,将导致商业银行存款规模大幅减少。

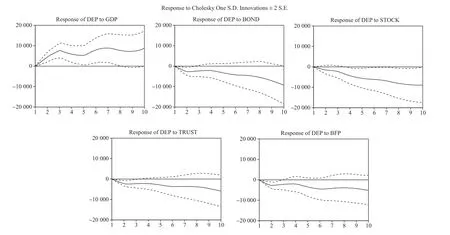

5.脉冲响应函数

在向量自回归模型VAR(2)的基础上,分别给GDP、BOND、STOCK、TRUST、BFP一个正向单位的冲击得到的脉冲响应函数图解如下。

如图3所示,横轴表示冲击作用的滞后期间数(单位:季度),纵轴表示商业银行存款的金额,实线表示各冲击变量对商业银行存款的反映程度,虚线表示正负两倍的标准差偏离范围。根据图3可以看出,DEP对GDP正向冲击的脉冲响应图呈现升降交错的正向响应趋势,而DEP对BOND、STOCK、TRUST、BFP正向冲击的脉冲响应图呈现出不同程度的反向响应趋势,其中DEP对BOND与STOCK呈现持续扩大的反方向响应趋势,而TRUST与BFP呈现较弱的反向响应趋势,这也同当前金融监管的要求相吻合。假设我国商业银行维持现有业务模式不做改变,从长期来看,购买债券、股票、信托、银行表外理财产品均将给商业银行存款带来反方向越来越强的持续冲击。

图3 DEP对GDP、BOND、STOCK、TRUST、BFP的脉冲响应图

6.方差分解

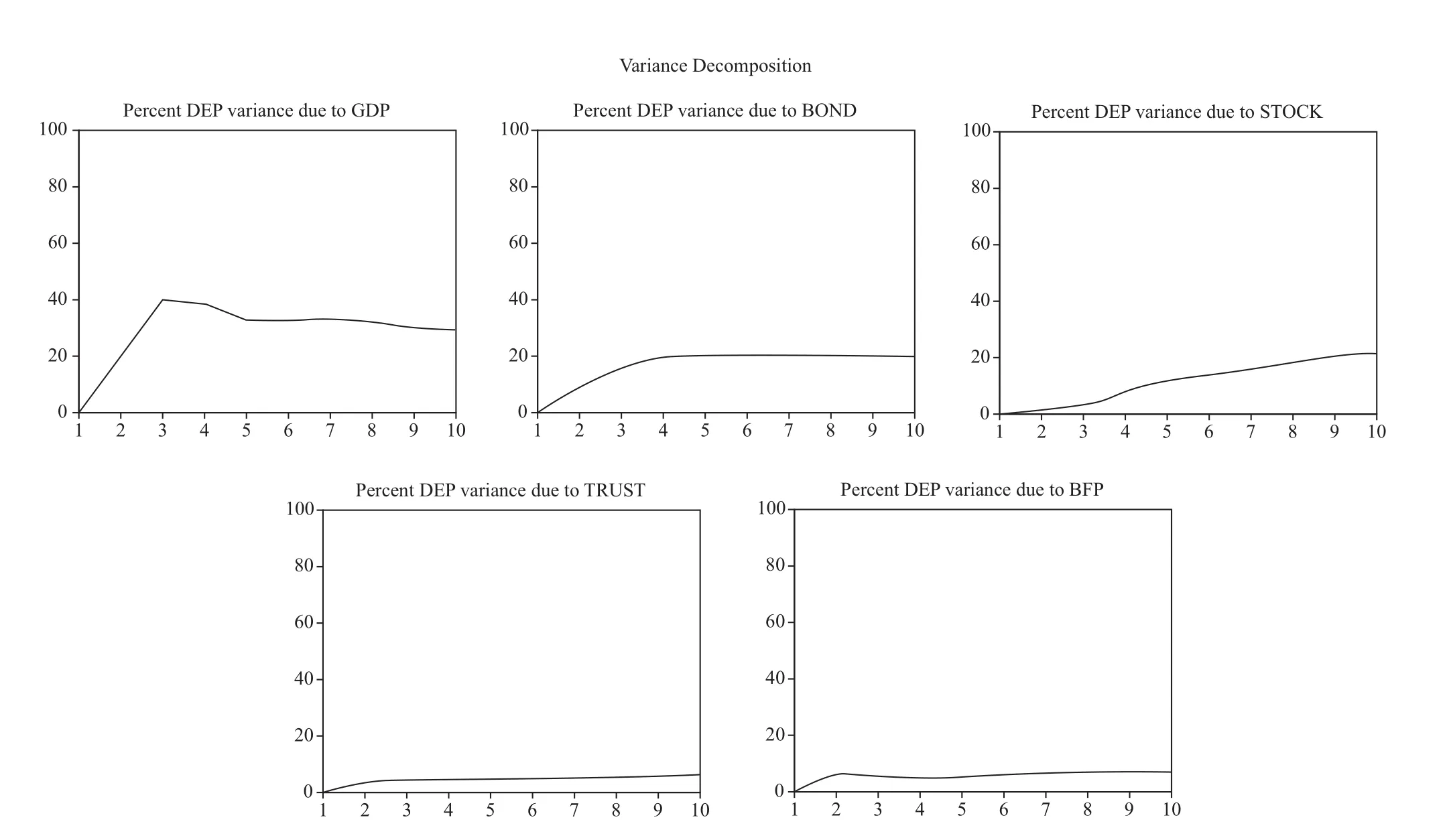

通过分析BOND、STOCK、TRUST、BFP冲击对DEP变化的贡献度,并进一步评价不同结构冲击的重要性,图4为跨期为10的方差分解图。

在跨期为10的方差分解中,在不考虑DEP自身贡献率的情况下,GDP与BOND对商业银行存款DEP影响反应都很灵敏,在第1~3期有一段快速增长,且BOND在第3期可以达到20%的贡献度,而STOCK相对BOND反应较慢,到第10期可以达到最大值20%的贡献度,而TRUST、BFP在第2期之后对DEP反应不敏感,且维持低于10%的贡献率。

五、结论及启示

本文通过对经济系统中的GDP、债券发行量、股票市场筹资规模、信托资产规模、银行理财产品的发行数量等影响因素分别与商业银行贷款规模、存款规模建立VAR模型,详细探讨了金融脱媒对我国商业银行资产、负债业务的影响时效及作用路径,得出以下结论:

第一,对于我国商业银行资产业务,企业目前在债券市场融资对商业银行贷款分流作用明显,且在未来有加强的趋势;而企业通过发行股票、信托产品、银行理财产品的方式融资,由于容易受到监管政策的约束,短期来看对商业银行贷款分流作用有限,但随着我国金融市场相关制度以及金融工具配套的日趋完善,假设我国商业银行维持现有的资产业务模式,未来金融市场上会有更多的融资工具对商业银行贷款起到分流作用。

图4 DEP的方差分解图

第二,对于我国商业银行负债业务,目前在债券市场、股票市场对商业银行长期存款分流作用明显,且在未来有加强的趋势;而企业与居民通过购买信托产品、银行理财产品的方式投资,容易受到监管当局的政策约束,短期来看对商业银行活期存款起到分流作用。随着我国金融市场不同层次收益率金融投资产品的丰富,假设我国商业银行维持现有业务模式,未来高收益、高效率的资金投资方式,将会持续分流商业银行存款。

从以上实证研究结论可以看出,若我国的商业银行选择维持目前经营模式,金融脱媒将会以极快的速度削弱其在我国金融系统中的领先地位。根据之前提到的金融脱媒校正理论,面对我国商业银行目前极为强劲的金融脱媒趋势,本文提出以下几点政策建议:

第一,商业银行业务结构转型势在必行。面对金融脱媒的巨大挑战,我国商业银行想要生存并有更大的发展空间,必须选择一种以客户为中心,综合运用银行、证券、信托、资管等金融媒介,充分发挥商业银行渠道、信息、声誉等优势,为客户在股权投资、兼并收购、专项理财、现金管理等方面提供整体解决方案的业务模式,积极拓展中间业务,扩大非利息收入,加强银行与非银行金融机构业务的交叉渗透,推动商业银行综合经营。

第二,加快商业银行服务模式变革。随着大数据、云计算、移动互联网、人工智能等信息技术在金融领域的广泛应用,我国商业银行必须顺应信息科技与金融渗透融合的发展趋势,以互联网思维改进银行服务模式,银行通过自建综合服务平台如嵌入其他服务平台,累积海量信息,深控客户价值,响应客户需求,实现跨时区、全渠道不间断金融服务。能够带给客户最佳体验的商业银行才能在金融脱媒大潮中脱颖而出。

第三,牢牢守住商业银行金融脱媒的风险底线。金融脱媒在推动银行创新的同时,也为其埋下了金融安全隐患。这对于我国商业银行的风险管控体系提出了更高的要求:一是建立健全风险管理政策体系;二是完善商业银行公司治理结构,从而提高我国商业银行符合经营风险管理的有效性;三是密切关注银行理财产品资金池业务带来的长短期资金错配的流动性风险;四是引入适当的金融市场工具缓解深度参与金融市场交易的市场风险;五是严控商业银行为应对金融脱媒推出各种创新产品在监管政策上的合规风险。