实际控制人的境外居留权对审计费用影响的实证研究

2015-09-19梁娟

梁 娟

(中央财经大学会计学院 北京 100081)

一、引言

2013年7月,江阴城建集团的实际控制人许才良的 “失踪”引发了当地银行和政府的担心。 “失踪”起源于江阴城建为融泰石油的贷款提供了巨额担保,多达7亿多元。2013年3月,融泰石油的大股东和法定代表人马灵因虚开增值税发票被警方控制。马灵的被抓,直接将许才良和江阴农商行等银行推上风口浪尖。而许才良因债务无法偿还,已于2013年5月中旬,以家人在美国治病为由出走国外。

以上事例引发了我们对我国企业实际控制人境外居留权的关注,其实,随着近年来我国媒体功能的逐渐凸显,类似的报道还有很多,这些媒体报道多数体现出对我国公民取得境外居留权的担忧。表现为,履职不当或存在腐败行为的政府官员和国企高管会因为拥有境外居留权而更容易逃避中国法律的制裁,而民营企业家拥有境外居留权之后,可能会从事会计舞弊、资产转移、税收规避以及当企业经营恶化时外逃出境等行为。

虽然与之相关的讨论不绝于耳,但是,这种讨论更多集中于社会公众意愿的口头表达和媒体层面的报道,严谨的学术研究还非常少。就我们所知,只有Chen et al.(2013)①Chen,D.,Chen,Y.,Li,Z.,Ni,C.Foreign Residency Rights and Corporate Frauds.2013.http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2310426.对此进行了研究,发现与实际控制人未取得境外居留权的民营企业 (以下简称 “非境外居留权企业”)相比,实际控制人取得境外居留权的民营企业 (以下简称 “境外居留权企业”)参与舞弊活动的概率更高,这说明公司实际控制人的境外居留权确实带来了一定的负面影响。在此基础上,本文将研究视角进一步拓展至审计费用,试图考察审计师是否会将公司实际控制人的境外居留权视为一种潜在的审计风险,从而将这一风险反映到审计收费中。采用我国民营上市公司2005—2013年的数据,本文的实证结果表明,在其他条件不变的情况下,公司实际控制人拥有境外居留权显著增加了审计费用,即审计师确实把实际控制人拥有境外居留权视为一种风险。进一步,本文研究了实际控制人境外居留地区是否与我国签署引渡条约对上述结论的影响,实证结果表明,当企业的实际控制人取得境外居留权,且此地区未与我国签署引渡条约时,审计费用显著增加,而当企业的实际控制人取得境外居留权,且此地区与我国签订引渡条约时,审计费用并未显著增加。这说明审计师在审计定价时,只有当企业的实际控制人取得了境外居留权,且此地区未与我国签订引渡条约时,才会将此视为审计风险,增加审计收费。本文的结论不仅拓展了Chen et al.(2013)②Chen,D.,Chen,Y.,Li,Z.,Ni,C.Foreign Residency Rights and Corporate Frauds.2013.http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2310426.关于我国实际控制人境外居留权经济后果的研究,也丰富了审计费用影响因素的相关文献。一方面可以针对境外居留权这一热点问题提供来自学术界的大样本实证证据,另一方面也可以为审计部门的监管工作提供启示。

二、理论分析与研究假设

Simunic(1980)③Simunic,D.A.The Pricing of Audit Services:Theory and Evidence[J].Journal of Accounting Research,1980,18(1):161-190.开创性地研究了审计定价模型,认为审计收费包括审计师在审计过程中投入的人力、物力和时间等审计资源成本和因潜在的民事赔偿责任而要求的风险补偿两部分。而后,许多学者开始沿用此思路研究了审计风险与审计费用的关系,得到了比较一致的结论。比较典型的例子如:Johnstone and Bedard(2001)④Johnstone,K.M.and Bedard,J.C.Engagement Planning,Bid Pricing,and Client Response in the Market for Initial Attest Engagements[J].The Accounting Review,2001,76(2):199-220.发现,对于舞弊风险和错报风险,事务所会配置专门经验的风险应对专家和具有行业专长的审计师来审计;并且,审计师会实施更多的实质测试,安排更多的复核。总之,审计师评估的风险变量伴随着显著更高的审计收费。Gul(2006)⑤Gul,F.A.Auditor's Response to Political Connections and Cronyism in Malaysia[J].Journal of Accounting Research,2006,44(5):931-963.的研究表明,在亚洲金融危机之后,由于缺乏效率,有政治关联的公司在金融危机中受到更沉重的打击,财务报表错报风险更大 (为了掩盖债务违约),审计师提高风险评估水平,增加了审计投入和审计收费。我国学者宋衍蘅 (2011)⑥宋衍蘅.审计风险、审计定价与相对谈判能力 [J].会计研究,2011(2):79-85.以公司受到相关监管部门调查或处罚作为审计风险的替代变量,讨论了审计风险对审计定价的影响。研究结果表明,违规公司披露接受调查或处罚信息当年的审计费用显著高于其他公司。伍利娜等 (2010)①伍利娜,郑晓博,岳衡.审计赔偿责任与投资者利益保护——审计师保险假说在新兴资本市场上的检验 [J].管理世界,2010(3):32-43.以我国最高法院 《关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》的颁布进行实证检验,发现损害赔偿责任制度使得审计具有一定的保险功能。进一步研究发现,该规定颁布后审计师会向上市公司补收审计保险费。

具体到本文,如果审计师把实际控制人拥有境外居留权视为一种风险的话,可能会提高企业的审计费用。这主要源于以下两点:首先,实际控制人拥有境外居留权,可能会给其从事不合法或不合规的行为提供一种 “保护伞”,使其从事更多的关联交易、掏空、舞弊等行为,Chen et al.(2013)就发现实际控制人拥有境外居留权的企业,舞弊概率更高。而且,拥有境外居留权的实际控制人可能有较多时间在国外,致使审计师有许多交易看不到,造成审计师取证困难。所以,实际控制人拥有境外居留权增加了企业的风险,审计师不管采取何种方式,或是配置行业专家或增加小时费率,或是实施更多的实质性测试,都会导致审计费用的增加。其次,根据审计保险假说,如果企业实际控制人利用其境外居留权从事更多的关联交易、掏空、舞弊等行为,而审计师却没有发现,从而发表了不正确的审计意见,此时,如果企业的这些不合法或不合规的行为造成债权人或者投资者的损失,审计师将面临较大的诉讼风险。所以,审计师作为保险人,为了补偿预期的诉讼损失,会要求被审计单位支付潜在赔偿的风险溢价,即要求上市公司支付更高的审计费用。

基于此,我们提出本文的研究假设:

研究假设:与非境外居留权企业相比,实际控制人拥有境外居留权的民营企业将支付更高的审计费用。

三、研究设计与描述性统计

(一)样本选择与数据来源

由于披露境外居留权的信息要求仅适用于自然人,而国有企业的实际控制人为国有企业或政府机构,而非自然人,因此,本文以我国民营上市公司为研究对象。除此之外,虽然境外居留权的披露条例修订于2003年,但由于2003和2004两年我国民营上市公司较少,因此,本文将研究的年份锁定在2005—2013年。在获得初始样本后,我们进一步执行如下筛选程序:其一,剔除资产负债率大于等于100%的样本;其二,剔除了金融行业的样本;其三,剔除研究所需数据缺失的样本。最终,我们总共得到5 112个公司的年度的观测值。

数据来源方面,民营企业实际控制人拥有境外居留权的信息,来源于作者对民营上市公司年报信息的手工搜集,具体而言,企业实际控制人是否拥有境外居留权与居留地区的相关信息披露在年报的以下两部分中:“控股股东及实际控制人基本情况”和 “董事、监事、高级管理人员和员工情况”。除此之外,其他数据均来源于CSMAR数据库。

(二)实证模型与变量定义

为了检验我国民营上市公司实际控制人取得境外居留权与审计费用之间的关系,本文借鉴Simunic(1980)审计定价模型,构建了如下实证模型:

模型 (1)的各变量定义如下:

1.被解释变量

模型 (1)左侧的Lnfee为本文的被解释变量,代表审计费用,用财务报表中当期境内审计收费的自然对数衡量 (李越冬等,2014)。②李越冬,张冬,刘伟伟.内部控制重大缺陷、产权性质与审计定价[J].审计研究,2014(2):45-52.由于上市公司信息披露不完善,且非审计费用所占比例较小,本文没有区分审计费用与非审计费用,全部作为审计费用处理。

2.解释变量

模型 (1)右侧的ID为本文的解释变量,用来描述我国民营上市公司实际控制人取得境外居留权的信息。如果公司实际控制人拥有境外居留权,我们将ID赋值为1,如果公司实际控制人不拥有境外居留权,我们将ID赋值为0。①考虑到香港、澳门都与内地实行截然不同的法律制度和户籍制度,因此,如果实际控制人拥有上述两个地区的居留权,我们也将其认定为境外居留权。事实上,这与我国对于外资企业的认定标准是一样的。

3.控制变量

借鉴国内外关于审计定价影响因素的相关文献(Taylor et al.,1999②Taylor,M.H.,Simon,D.T.Determinants of Audit Fees:The Importance of Litigation,Disclosure,and Regulatory Burdens in Audit Engagements in 20 Countries[J].The International Journal of Accounting,1999,34(3):375-388.;Seetharaman et al.,2002③Seetharaman,A.,Gul,M.A.and Lynn,S.G.Litigation Risk and Audit Fees:Evidence from UK Firms Cross-listed on USmarket[J].Journal of Accounting and Ecomomics,2002,33:91-115.;伍利娜,2003④伍利娜.盈余管理对审计费用影响分析——来自中国上市公司首次审计费用披露的证据 [J].会计研究,2003(12):39-44.;冯延超、梁莱歆,2010⑤冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见——来自中国上市公司的经验证据 [J].审计研究,2010(3):75-81.;朱松、陈关亭,2012⑥朱松,陈关亭.会计稳健性与审计收费:基于审计风险控制策略的分析 [J].审计研究,2012(1):87-95.;马建威、李伟,2013⑦马建威,李伟.关联方交易对审计收费的影响研究——基于2007—2010年沪市A股上市公司的经验证据 [J].审计研究,2013(1):79-86.;邢立权、陈汉文,2013⑧邢立全,陈汉文.产品市场竞争、竞争地位与审计收费——基于代理成本与经营风险的双重考量 [J].审计研究,2013(3):50-58.),本文在模型 (1)中控制了其他可能影响企业审计费用的因素。这些控制变量包括:公司规模 (Size),等于期末总资产的自然对数。公司规模越大,其经济业务与会计事项也越多,其固有风险和控制风险的水平也可能较高,会计师就要相应地扩大审计测试的范围,审计收费也就越高 (Keefe et al.,1994)⑨Keefe,T.B.O.,Simunic,D.A.,Stein,M.T.The Production of Audit Services:Evidence from a Major Public Accounting Firm [J].Journal of Accounting Research,1994,32(2):241-261.;存货密集度 (Inv),等于年末存货净额除以总资产。存货密集度越高,需要审计人员进行更多的盘点,需要更多的人力和物力的投入,增加了审计成本。故存货密集度越高,审计费用越高 (张继勋等,2005)○10张继勋,陈颖,吴璇.风险因素对我国上市公司审计收费影响的分析——沪市2003年报的数据 [J].审计研究,2005(4):34-38.;应收账款占总资产比重 (Ar),等于年末的应收账款净额除以总资产。应收账款占总资产的比重越高,审计人员需要进行越多的函证和替代测试,相应的实质性程序也要增加,审计成本相应增加,审计费用也相应增加;资产负债率 (Lev),等于年末总负债除以总资产;流动比率 (Crr),等于年末流动资产除以流动负债;盈利能力 (Roa),等于年末净利润除以总资产,代表公司当年的经营业绩;营业收入增长率 (Growth),等于本期的营业收入减上期的营业收入除以上期的营业收入;上期是否亏损(Loss),当公司上一年度的净利润小于0时,Loss取1,否则为0。上年度亏损的公司更容易形成正向或负向的盈余管理,增加审计风险,相应地增加审计费用;审计师特征 (Big4),当企业所聘请的外部审计师为国际四大时,取1,否则取0;审计意见 (Mod)为审计师出具的审计意见类型,若审计师出具了标准无保留的审计意见,则为0,否则取1;相对于标准无保留审计意见,非标准审计意见往往意味着企业的风险更大,同时,可能向投资者传递更加负面的信号,因此,本文将上市公司的审计意见作为控制变量纳入模型 (Whittred,1980⑪Whittred,G.P.,Audit Qualification and the Timeliness of Corporate Annual Reports[J].The Accounting Reviews,1980,55(4):563-577.;Elliott,1982⑫Elliott,J.A.,“Subject to”Audit Opinions and Abnormal Security Returns—Outcomes and Ambiguities,Journal of Accounting Research,1982,20(2):617-638.);交易状态(ST),若本期企业属于ST公司,取值为1,否则为0。上市公司连续两年亏损,股票将被特别处理(ST),为避免公司股票被特别处理或暂停交易,会有强烈的动机进行盈余管理;最后,我们还控制了年度和行业效应。

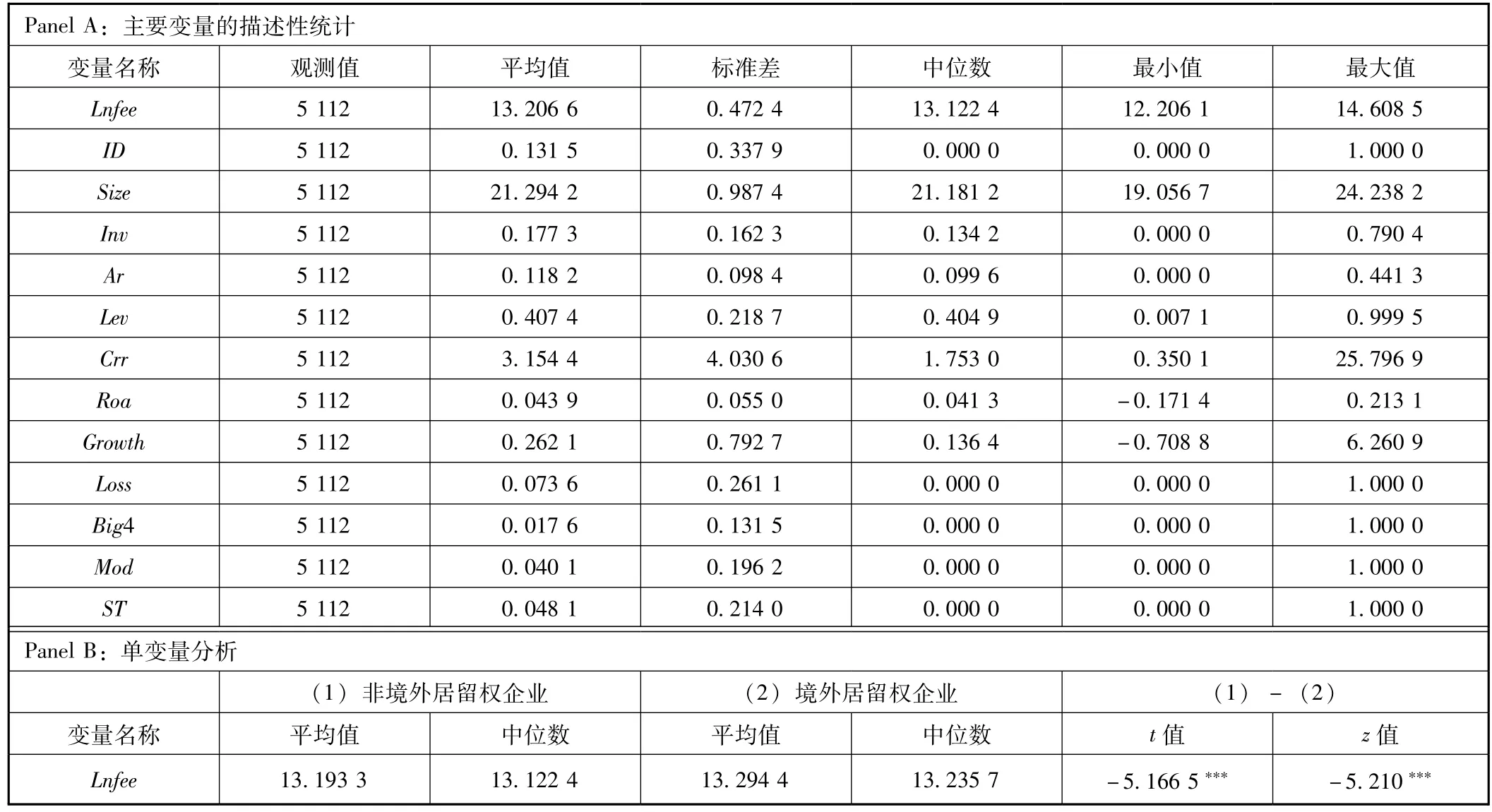

(三)变量的描述性统计及变量分析

表1中Panel A列示了主要变量的描述性统计结果。为避免异常值的影响,本文对除Lev之外的连续变量在1%和99%的水平上进行了缩尾处理。从表1中可以看出,我国不同民营上市公司之间的审计费用存在较大差异,审计费用自然对数的最小值为12.206 1,而最大值为14.608 5。⑬原始审计收费平均为58.8万元,中位数为50万元,最小值为20万元,而最大值为200万元。ID的平均值为0.131 5,这略高于Chen et al.(2013)研究中的样本均值0.091。其他变量的描述性统计情况与企业的现实情况基本一致,就不再一一阐述。

为了直观地考察境外居留权企业与非境外居留权企业在审计费用上的差异,我们在表1的Panel B进行了单变量分析。结果表明,不论是两组样本均值差异的t检验,还是中位数差异的秩和检验,境外居留权企业的审计费用都要显著高于非境外居留权企业。例如,非境外居留权企业平均的Lnfee为13.193 3,而境外居留权企业平均的Lnfee为13.294 4,两者的差异在1%的置信水平显著。这些单变量检验的结果初步说明,境外居留权企业的审计费用更高。当然,因为这一结果没有控制其他因素的影响,所以其有效性还有待后续的多元回归结果。

表1 变量的描述性统计及单变量分析

四、实证检验

(一)基本的实证检验结果

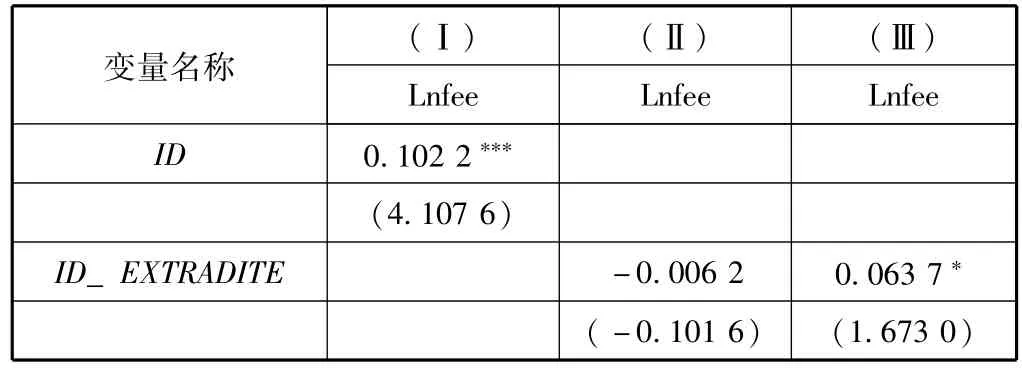

表2的列 (Ⅰ)报告了模型 (1)的多元回归结果,可以发现,回归结果的拟合优度 (Adjusted-R2)为51.83%,这说明模型 (1)较好地控制了影响企业审计费用的因素。最重要的是,我们发现,对于民营上市公司实际控制人取得境外居留权的衡量指标ID,其回归结果在1%的置信水平显著为正。结果说明,境外居留权企业比非境外居留权企业的审计费用更高,这印证了本文的研究假设。这一结果与单变量分析的发现也是一致的。列 (Ⅰ)中ID的回归系数为0.102 2。这说明平均而言,境外居留权企业的审计费用比非境外居留权企业的审计费用高10.76%,即境外居留权企业比非境外居留权企业的审计费用平均高了6.33万元。

下面我们对控制变量的结果进行阐述。控制变量的回归结果中,Big4的回归系数在1%的置信水平显著为正,说明审计费用受到事务所类型的影响,选择审计质量较高的事务所,则相应的审计费用更高;Size的回归系数在1%的置信水平显著为正,这说明企业的规模越大,经济业务越复杂,审计费用越高;Ar的回归系数在5%的置信水平显著,说明应收账款占总资产的比重越高,审计人员需要进行越多的实质性程序,审计费用越高;Crr的回归系数在1%的置信水平显著为负,说明流动比率越高,企业的短期偿债能力越强,财务困境时可变现的资产越多,企业的财务风险较小,故审计费用较低;Mod的回归系数在1%的置信水平显著为正,说明审计师出具非标审计意见时收费较高。可能是由于审计师需要对出具非标审计意见的公司付出更大的努力,承担更大的风险,故审计费用较高;ST的回归系数在5%的置信水平显著为正,说明股票连续亏损的公司由于有强烈的动机进行盈余管理,审计风险较高,故相应的审计费用较高。

(二)进一步的实证检验

上面的回归结果表明,境外居留权企业的审计费用显著高于非境外居留权企业。然而,近年来,我国陆续与其他国家签署引渡条约,在本文的样本中,我国分别与菲律宾、澳大利亚、印度尼西亚三个国家签署了引渡条约,这会对审计师考虑实际控制人的境外居留权产生什么影响呢?我们将在这一部分对此进行检验。由于引渡条约的签署可能会减少企业实际控制人舞弊逃脱的动机,这会降低审计师对实际控制人的境外居留权所产生的审计风险的认定,进而减少审计费用。

为了检验我国民营上市公司实际控制人境外居留权地区是否与我国签署引渡条约对审计费用的影响,本文参照Chen et al.(2013)的做法,将ID分为ID_EXTRADITE和ID_NOEXTRADITE两部分,也就是将样本分为三组:企业的实际控制人拥有境外居留权且该地区与我国签订了引渡条约、企业的实际控制人拥有境外居留权但该地区尚未与我国签订引渡条约、企业的实际控制人无境外居留权。对于ID_EXTRADITE,如果企业实际控制人境外居留地区与我国签署引渡条约,赋值为1,否则为0;对于ID_NOEXTRADITE,如果企业实际控制人境外居留地区没有与我国签署引渡条约,赋值为1,否则为0。

表2的第 (Ⅱ)列报告了相关实证检验结果。结果显示,ID_EXTRADITE的回归系数不显著,而ID_NOEXTRADITE的回归系数在1%的置信水平显著为正,这说明企业实际控制人境外居留地区是否与我国签署引渡条约会对审计师考虑其境外居留权所带来的审计风险产生影响。具体而言,当企业的实际控制人取得境外居留权,且此地区未与我国签署引渡条约时,审计费用显著增加,而当企业的实际控制人取得境外居留权,且此地区与我国签订引渡条约时,审计费用并未显著增加。这说明审计师在审计定价时,只有当企业的实际控制人取得了境外居留权,且此地区未与我国签订引渡条约时,才会将此视为审计风险,增加审计收费。表2的第 (Ⅱ)列,ID_NOEXTRADITE的回归系数为0.120 4,说明平均而言,与实际控制人未取得境外居留权的企业相比,审计师对于实际控制人取得境外居留权且此地区未与我国签订引渡条约的企业收取的审计费用溢价为12.79%,即平均而言,审计师对于实际控制人取得境外居留权且此地区未与我国签订引渡条约的企业收取的审计费用溢价为7.52万元。

表2 实际控制人的境外居留权对审计费用的影响

续前表

进一步,我们把香港和澳门也视为具有引渡条约的地方,加入ID_EXTRADITE的行列,因为它们是中国的特别行政区,中国政府对香港和澳门有很强的话语权和控制力。表2第 (Ⅲ)列报告了相关的实证检验结果。结果显示,ID_EXTRADITE的回归系数在10%的置信水平显著,ID_NOEXTRADITE的回归系数为0.155 1,在1%的置信水平显著为正,而且大于0.120 4,这说明审计师在进行审计定价时,确实认为企业实际控制人取得香港和澳门地区居留权所带来的审计风险与取得未和我国签订引渡条约地区的境外居留权的审计风险是不一样的。

表3 实际控制人的境外居留权对审计费用影响的稳健性检验

(三)稳健性检验

表3以ID作为境外居留权的代理变量,检验我国民营上市公司实际控制人的境外居留权与审计费用的关系。表3借鉴Chen et al.(2013)的做法,以ID1和Percent作为境外居留权的代理变量,对我国民营上市公司实际控制人的境外居留权与审计费用的关系做稳健性检验。其中,ID1为虚拟变量,当民营企业的实际控制人取得除香港和澳门地区的境外居留权时,ID1为1,否则为0。Percent为某一民营上市公司中有境外居留权的实际控制人的比例。从表3可以看出,无论采用ID1还是Percent作为境外居留权的代理变量,均表明相比非境外居留权企业,境外居留权企业支付了显著更高的审计费用。此外,本文剔除了所有需要进行双重审计或补充审计的上市公司 (主要是发行B股、H股等外资流通股的上市公司)。这主要是考虑到双重审计或补充审计环境下的审计费用与单纯法定审计环境下的审计费用特征不同 (李爽、吴溪,2004)①李爽,吴溪.监管信号、风险评价与审计定价:来自审计师变更的证据 [J].审计研究,2004(1):13-18.,未列示的结果显示,主要的回归结果仍保持不变。由此可以认为本文的研究结果是稳健的。

五、研究结论与政策建议

(一)研究结论

本文以我国民营企业为研究样本,采用我国民营上市公司2005—2013年的数据,研究了我国民营企业实际控制人的境外居留权对审计费用的影响。实证结果表明,在其他条件不变的情况下,公司实际控制人拥有境外居留权显著增加了审计费用,即审计师确实把实际控制人拥有境外居留权视为一种风险。进一步,本文研究了实际控制人境外居留地区是否与我国签署引渡条约对上述结论的影响,实证结果表明,当企业的实际控制人取得境外居留权,且此地区未与我国签署引渡条约时,审计费用显著增加,而当企业的实际控制人取得境外居留权,且此地区与我国签订引渡条约时,审计费用并未显著增加。这说明审计师在审计定价时,只有当企业的实际控制人取得了境外居留权,且此地区未与我国签订引渡条约时,才会将此视为审计风险,增加审计收费。本文的结论不仅拓展了Chen et al.(2013)关于我国实际控制人境外居留权经济后果的研究,也丰富了审计费用影响因素的相关文献。一方面可以针对境外居留权这一热点问题提供来自学术界的大样本实证证据,另一方面也可以为审计部门的监管工作提供启示。

(二)政策建设

根据以上研究结论,本文对监管部门提出以下政策建议:

1.Chen et al.(2013)发现,实际控制人拥有境外居留权的企业可能会更多地进行舞弊,因此,审计师在审计时应当将企业实际控制人拥有境外居留权视为一种潜在的风险,加大审计力度,尽量发现由实际控制人境外居留权导致的财务漏洞,防范由企业实际控制人拥有境外居留权引致的舞弊。

2.Chen et al.(2013)还发现,企业实际控制人拥有境外居留权与舞弊的关系受到了引渡条约的影响,具体来说,引渡条约 (如果不把香港和澳门作为签署引渡条约的地区)降低了由企业实际控制人拥有境外居留权引致的舞弊,因此,审计师在审计时应当尤其注意那些实际控制人取得境外居留权,且该地区未与我国签订引渡条款的企业。