多种销售模式并存的企业增值税负分析——以ABC公司为例

2015-09-13邓水岩

邓水岩

(杭州万荣科技有限公司)

ABC公司2014年1~10月销售收入为2亿元,销售收入同比增长了20%,但企业进项税额同比增长了75%,增值税应交税额由上年的226万元降至当年的应退税额370万元。企业增值税率为17%,退税率为13%。企业10月底出口单证未齐全比率均为一般贸易比率的80%。主要财务指标见表1。

从表面上看,该公司的增值税负率由2013年的1.41%降至2014年的-1.85%,应交增值税也大幅下降,似乎是企业当年存在较大的纳税风险。通过深入了解,做出如下分析。

一、进项税额和应纳税额同比分析

(一)进项税额增长原因分析

从具体的情况了解到,该公司当年进项税额增加主要有以下原因:一是因为当期原材料价格相对较低,也考虑后续市场销量会放大,企业增加了一些备用库存量。为此,当年存货增长较多,由年初的5 000万元增加至7 000万元,同比进项税额增加306万元(见表2第20行)。二是当年因进行技术改造,新增设备1 176.47万元,增加进项税额200万元,同比进项税额增加150万元(见表2第9行)。三是当年受益于国家“营改增”的政策红利,企业增加可抵扣的进项税额150万元,同比增加140万元(见表2第10行)。

表1 ABC公司主要财务指标及增值税税负简要分析表单位:万元

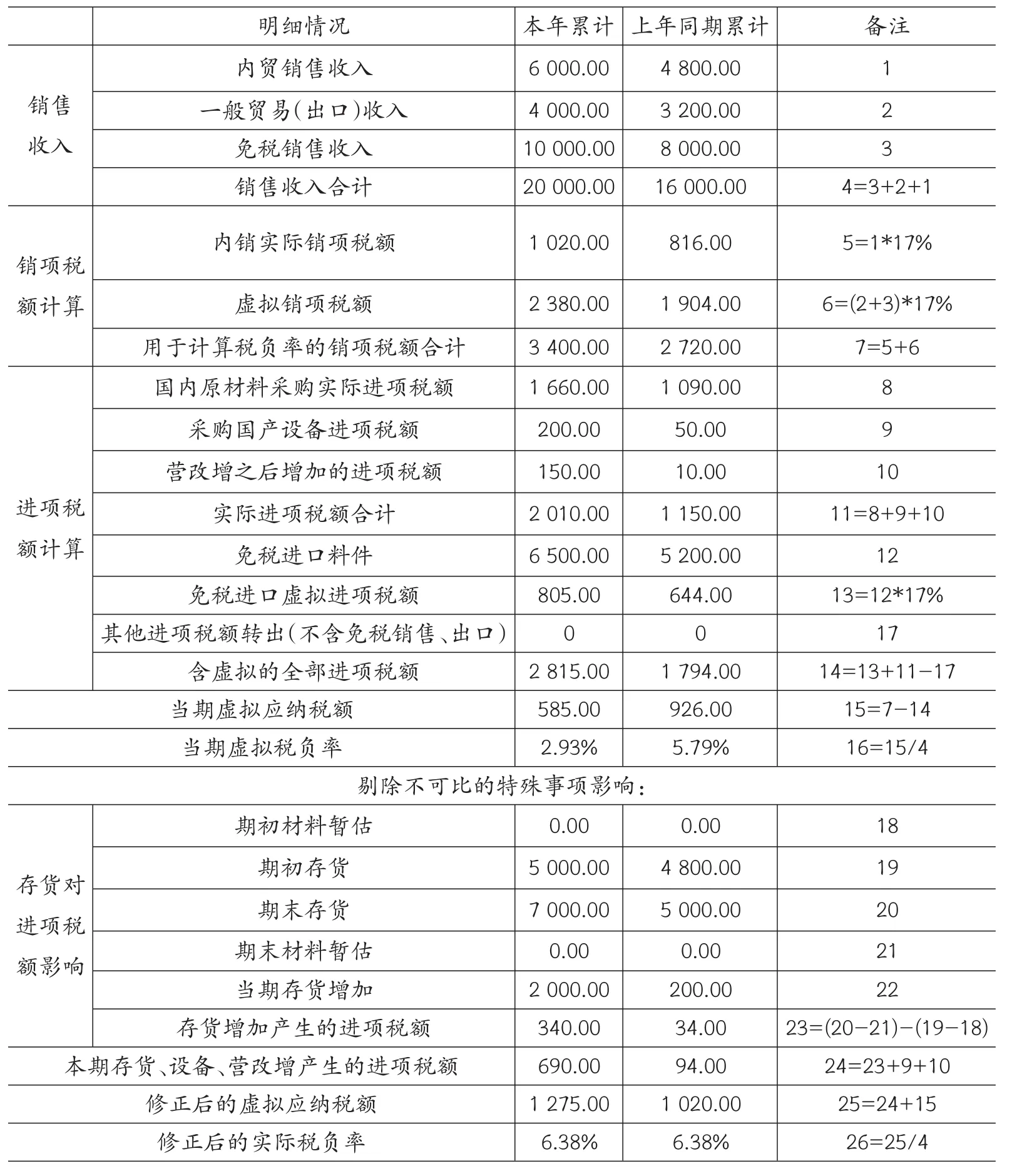

表2 含出口、免税销售的公司增值税综合税负率分析表ABC公司 单位:万元

以上使企业可以抵扣的进项税额同比增加=306+150+140=596万元。剔除该因素后,企业当年进项税额为2 010-596=1414万元,同比增长比率为(1 414-1 150)/1 150=23%,增长比例低于销售收入增长比率。

(二)应纳税额波动分析

应纳税额除了上面增值税额进项税额相关变化外,还有以下政策变动:

国家税务总局2013年10月15日颁布了2013年61号公告,对进项税额转出政策作了调整。其中第三条规定生产企业应根据免抵退税正式申报的出口销售额(不包括本公告生效前已按原办法申报的单证不齐或者信息不齐的出口销售额)计算免抵退税不得免征和抵扣税额,并填报在当期《增值税纳税申报表附列资料(二)》“免抵退税办法出口货物不得抵扣进项税额”栏(第18栏)、《免抵退税申报汇总表》“免抵退税不得免征和抵扣税额”栏(第25栏)。依据此公告,因当年期末尚有2 000万元单证未取得,进项税额转出也相应减少2 000×4%=80万元。

考虑以上进项税额增加和少转两个原因之后,企业当年的应纳税额=-370+596+80=306万元。该企业应纳税额同比增长比率为(306-226)/226=35%。该比率高于销售收入增长比率。

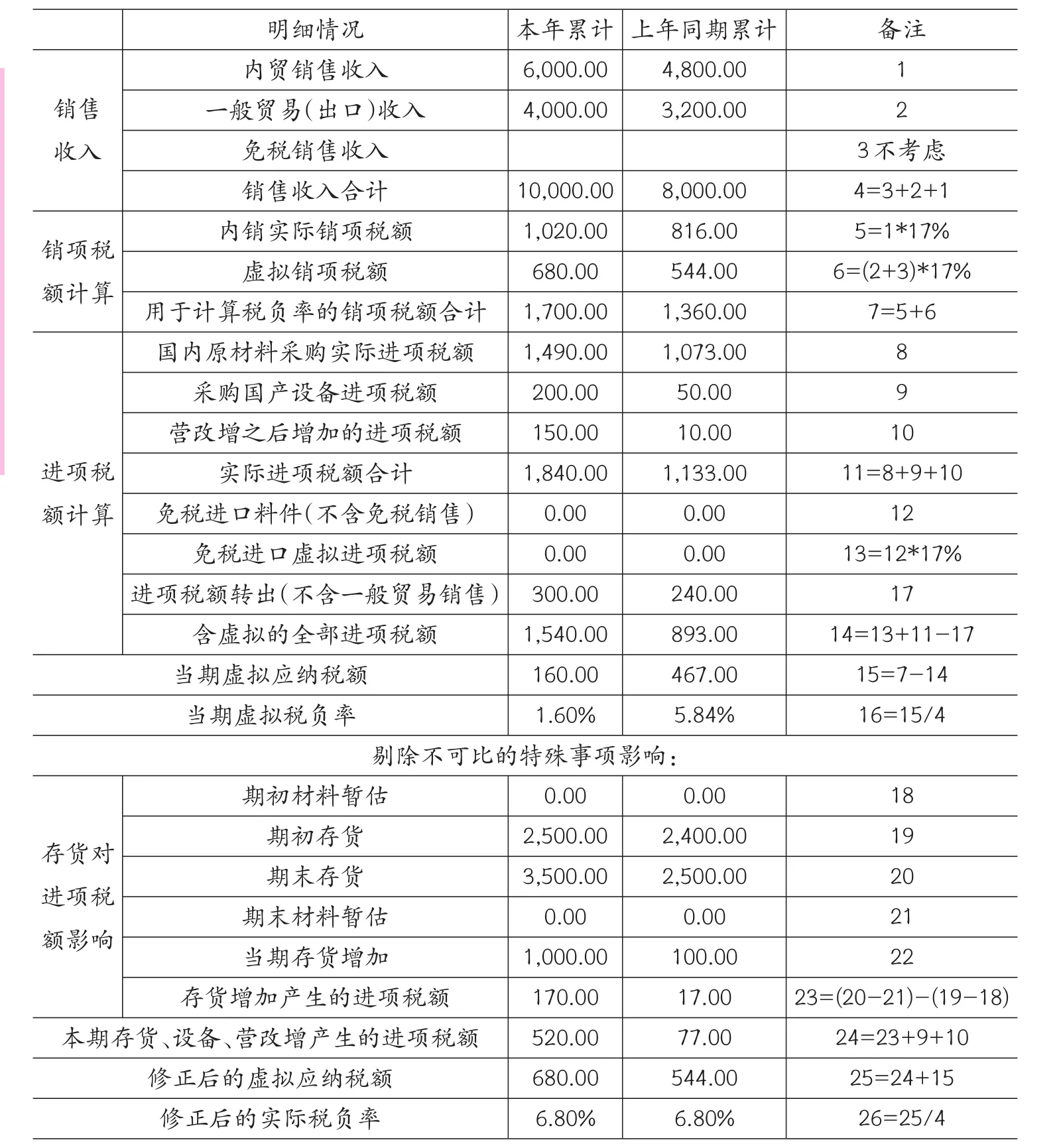

表3 含出口、不含免税销售的公司增值税税负率分析表ABC公司 单位:万元

二、指标修正前后的企业税负率分析

表1只是直接从财务报表取数,由应纳税额除以当期的销售收入得出的简单比率。由于公司存在内贸、一般贸易和免税销售三种不同的销售方式,在分析企业的实际税负率时,不能直接取数,而是需要对相关指标进行分析修正处理,得出客观的评价。

(一)企业实际税负率计算方法

1.公司综合税负率计算法。以企业全部销售收入为基数,将非内贸的销售视同内贸销售处理,其相关进口免税料件也视同国内采购,同时剔除出口或免税增值税进项转出的影响(具体见表2)。这样,可以得出企业综合的增值税税负率。如ABC公司综合税负率修正后均为6.38%。

2.不含免税销售税负率计算法。因免税收入是免进免出,可以不考虑免税销售收入对企业税负的影响。只将一般贸易视同国内贸易征收增值税,其免税进口料件也视同国内采购处理。免税进项转出可以不用剔除。得出的企业实际税负更接近企业实际(具体见表3)。

(二)两种实际税负率计算方法的差异及优劣比较

1.主要差异。不含免税销售税负率的计算方法把免税销售收入及相关的存货影响均需剔除,如表3第3行免税销售收入按0填列,第12行免税销售收入相对应的免税进口料件也以0填列(自营出口免税进口料件仍需包含),第18~22行相关存货均不要包含免税相关的原材料和免税产成品。第17行包含了免税领用国内料件的进项税额转出。计算得出的税负率6.8%较公司综合税负率计算方法得出的税负率6.38%高0.42%,其原因是免税销售的税负率相对较低(为5.3%),拉低了公司综合增值税税负率。

2.优缺点比较。从计算工作量看,第一种方案相对简单,第二种方案需要把免税的相关的销售收入、存货、以及进项税额转出都要考虑进去,增加了工作量;从计算结果看,第一种方案是公司整体税负能力的体现,但不是真正的企业税负;而第二种方案是企业的实际税负,但没有包含免税销售、不是企业整体的税负能力。

三、企业税负分析时需重点分析的因素

企业税负率分析,特别是多种销售方式并存的企业,不能简单地以当期应纳税额除以当期销售收入得出。企业情况千差万别,切不可以一根尺子衡量万千企业,要深入分析才能真正掌握企业的真实税负情况。

(一)企业所处的阶段是否为投资聚集期

如果企业处于初创期,或者进行了大额投资技改,需要购置较多生产设备和研发设备,因我国增值税业已转型,在公司集中财力进行投资的同时,产生了大量的进项留抵税额。这一块在过去的行业税负率指标库是没有纳入的。因此,投资集中型税负率低是正常的。

(二)企业是否处于集中备货期

很多企业存在原材料价格市场波幅大,在材料价格相对较低时会集中备货,或即将面临销售旺季,需准备部分成品库存,因存货尚未转化为销售,都会导致当期税负较低,在分析税负率时需剔除存货期间变动影响,同时也要剔除未取得专用发票的存货采购暂估变动影响。

(三)“营改增”政策变化影响

有些行业,接受现代服务业和运输业服务相对多,如广告宣传投入大、运输费大、审计中介费高,这些都是企业税负变低的重要影响因素,不能因为企业享受了政策红利而背负税负过低的不良印象。

(四)出口退税政策的变化影响

现行最新的退税方法由原来的购进法改为实耗法。企业退税率低于征税率需要进行进项转出的税额,以前一直是报关当期即转出,而从2013年11月起改为报关出口且单证齐全时才予以转出,该政策变化也是税负率同比出现波动的一大因素。

(五)企业营销方式影响

企业如果委托外部加工较多,且习惯采取购销发票与物流同步的模式,一票一清,管理会相对轻松;但是其税负率会远高于委托加工方式。

(六)企业销售市场影响

如果企业出口额较内销额大,虽然对税负率无影响,但对增值税应纳税影响很大;如果企业是釆用深加工结转方式,因该部分销售是免税而不征税,在分析税负时需扣除该免税销售额及对应的领用的国内购进原材料进项转出额。否则就会得出相反的结论,即企业虽然税负率低,但是把大量增值税进项税额转出实质承担了较重税负,国内釆购料件越大,其税负更重。

[1]主要来自于国税总局门户网站 国家税务总局2013年第61号公告