风险投资对IPO盈余管理的影响——基于深圳创业板上市公司数据

2015-09-13刘洁

刘洁

(中南财经政法大学)

一、引言

2009年我国成功推出深圳创业板市场,这标志着我国在构建多层次资本市场方面得到进一步的完善。越来越多的风险投资通过协助中小企业在创业板市场首次公开募股(IPO)的形式实现资本的增值,并获得高额的投资回报。在国内外,学者已经对风险投资的研究取得了不少的成果,尤其是在风险投资作为IPO市场中重要参与者的西方发达资本市场。虽然关于风险投资对IPO公司盈余管理的影响已成为国外研究的热点问题,但风险投资在我国才刚刚起步,国内学者对风险投资与IPO公司盈余管理之间关系的学术研究成果非常少。而随着我国资本市场和风险投资的不断发展和完善,风险投资将在我国IPO市场中起到越来越重要的作用,风险投资机构的经营目标和行为必将会对我国IPO公司的经济行为和决策产生重要的影响。然而,国外学者关于风险投资与IPO公司盈余管理之间关系的研究结论和国内学者关于风险投资与中小板上市公司盈余管理之间关系的研究结论在深交所创业板未必成立。所以,有必要站在我国深交所创业板资本市场的角度对风险投资与IPO公司盈余管理行为之间的关系进行实证研究。

本文以深市创业板为研究对象,结合手工搜集整理的数据,实证分析了风险投资(VC)对IPO盈余管理的影响。为检验VC对创业板企业IPO盈余管理的影响,笔者根据拓展的Jones模型分别计算了创业板上市公司IPO前一年的可操纵应计利润,然后通过回归模型检验了VC持股是否对盈余管理程度产生影响。

二、文献综述

在国内外研究方面证明IPO公司具有盈余管理动机,且实证分析证明IPO公司普遍存在盈余管理行为。Teoh(1998)等认为IPO的某些方面为公司通过择机报告IPO应计利润进行盈余管理提供了动机,并且这种动机在公司准备出售股票并计划IPO时一样会特别强烈。Teoh(1998)等提出IPO过程特别容易受到盈余管理的影响,给创业者提供盈余管理的动机和机会。陈祥有(2010)认为,IPO公司在发行股票时的每股收益和发行市盈率都是以IPO前一年的净利润为计算基础的,IPO公司为了在发行股票发行价格询价过程中取得一个更高的发行价格,就会存在对前一年的经营业绩进行盈余管理的欲望和动机。

关于VC与盈余管理之间关系的研究主要涉及两种不同的假说,监督假说和逐名假说。前者认为风险投资会发挥其监督管理的作用,使被投资企业的质量得到改善,因此,有VC支持的企业比同时期上市的无VC支持的企业盈余管理程度更低。另一种则认为风险投资的参与不能显著改善其参股企业在IPO过程中的盈余管理。在国外研究方面,Jain和Kini(1994)以北美地区证券市场公司为研究对象进行实证分析,结果发现,相比无风险投资背景的企业,有风险投资背景的企业IPO前的经营业绩更好,即风险投资能够对公司IPO前粉饰利润的行为起到监督作用。Morsfield和Tan(2003)的实证研究也支持风险投资在IPO过程中的正面作用,研究结果表明,IPO当年有VC支持的公司可操纵性应计利润较低,验证风险投资的“监督”假说。当然,也有不少国内外学者认为风险投资在企业IPO过程中未发挥作用。Mills(2001)认为风险投资机构为了获利,往往通过其对参股企业的影响人为地抬高上市公司的发行价。Cohen和Langberg(2005)研究发现有风险投资背景的企业,披露的会计报告收益信息量较少,报告收益的信息量程度与风险投资持股比例、风险投资在董事会中席位呈负相关关系,他们认为风险投资控制了参股企业的公开披露信息并维护其从投资和所有权控制中获取短期利益。

我国资本市场与国外资本市场不同。国内学者研究表明,在我国不同资本市场中的上市公司在IPO过程中普遍存在着盈余管理行为。黄福广(2010)等以2003~2009年深圳中小板上市公司为样本,实证研究发现IPO盈余管理现象与是否有风险投资背景并不显著,即对监督观和逐名观均不支持。索玲玲和杨克智(2011)以创业板市场的上市公司为样本,发现IPO公司在上市时普遍存在盈余管理行为,有VC支持的公司可操纵应计利润的水平为正,且显著大于没有VC支持的可操纵应计利润,风险资本的参与并不能显著抑制创业板上市公司IPO时盈余管理的程度,说明风险投资在创业板市场并未起到监督作用。但也有研究支持“监督说”。胡志颖(2012)采用2009~2011年间在创业板上市的280家IPO公司为样本,研究表明VC的参与在一定程度上抑制了IPO前一年的盈余管理程度。李玉华和葛祥宇(2013)选取了2009~2012年7月创业板IPO的335支股票作为样本,实证表明创业板市场中的上市公司在IPO前有粉饰财务报表的倾向,而VC持股企业在IPO时的盈余管理水平显著较低。

综上所述,国内外学者关于风险投资与IPO公司盈余管理之间关系的研究结论并未达成共识,不同的资本市场,不同的样本和不同的研究方法和数据处理方法得到的结论不相同。本文立足于我国深圳创业板市场对风险投资与IPO公司盈余管理之间的关系进行实证研究。

三、研究设计

(一)研究假设的提出

目前国内外大量研究都表明IPO公司普遍存在盈余管理行为,而我国现阶段的核准制使得监管部门对上市发行的规模有很大程度的行政干预,从而让上市公司成为一种稀缺资源。而我国现有中小企业众多,资本市场无法满足大多数中小企业的筹资需要,因此,拟上市公司为了达到创业板上市的严格条件,对盈余管理有着强烈的动机。因此,提出假设1:

H1:创业板上市公司在IPO过程中存在盈余管理行为。

IPO是VC实现投资回报的重要手段。IPO后,VC可以在二级市场退出,实现投资收益。但是,IPO公司的盈余管理有损于风险资本家的声誉,因此,为了长期利益,提高声誉,VC会通过监管遏制其盈余管理行为。因而提出假设2:

H2:有风险投资背景的公司会对上市公司的盈余管理程度起抑制作用。

风险投资机构在IPO公司持股比例较高,可能会更多地参与公司的经营决策,从而发挥监督职能的程度更高。这样,相比于风险投资持股比例较低的公司,风险投资持股比例较高的公司盈余管理程度更低。据此提出假设3:

H3:在有风险投资背景的公司中,第一大风险投资机构为重要股东时,盈余管理程度更低。

(二)研究思路

本文研究的目的是考察创业板上市公司在IPO前一年是否存在盈余管理行为,以及VC持股是否能够显著降低盈余管理程度。从3个方面进行检验:第一,检验创业板公司的盈余管理程度;第二,通过回归分析检验VC持股是否能够降低上市公司IPO过程中的盈余管理程度;第三,通过回归分析,检验VC作为重要股东是否足够影响上市公司前一年的盈余管理。

(三)样本选择

利用CSMAR数据库,选取2009~2014年在深圳创业板上市的392家上市公司的财务数据作为研究样本,研究其IPO前一年的盈余管理程度与风险投资之间的关系。利用EXCEL对数据进行初处理,再利用计量经济学软件Stata11.0进行数据回归检验。

(四)变量选取

1.被解释变量

DA=可操纵应计利润,代表样本公司在IPO前一年的盈余管理水平。

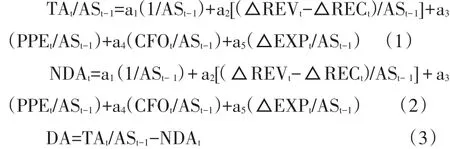

盈余管理程度的度量:国内外大量的研究均证明了修正的琼斯(Jones)模型对于衡量盈余管理水平最有效也是最为广泛应用的,是最具有解释能力的盈余管理计量模型。本文采用修正的琼斯模型来度量盈余管理程度,在修正的琼斯模型的基础上加入期间费用对应计利润的影响。拓展的琼斯模型表达式如下:

其中,TAt是公司在t年度内的应计利润总额,ASt-1是公司在t-1年度末的总资产,△REVt是公司在t-1年度内的主营业务收入变化,△RECt是公司在t年度末的应收账款变化,PPEt是公司在t年度末的固定资产原值,ε是残差值,即公司在t年度内的可操纵性应计利润(盈余管理程度),EXPt是公司在t年度内的期间费用变化,包括管理费用、销售费用和财务费用。DA是公司在t期期末的可操纵性应计利润。先对公式(1)进行回归,得到参数 a1,a2,a3,a4,a5。然后将各参数带入公式(2)中,再利用模型(3)求出可操纵性应计利润。

2.主要解释变量

(1)VC:有无风险投资参股虚拟变量,有风险投资持股为1,否则为0。有风险投资持股的上市公司是指IPO时前十大股东中包含风险投资的公司。前十大股东的公司名称中含有“风险投资”、“创业投资”、“创业资本投资”字样的公司认定为风险投资持股。对前十大股东的公司名称中含有“高新投资”、“技术改造投资”、“信息产业投资”、“科技产业投资”、“高科技股份投资”、“高薪技术产业投资”、“技术投资”、“科技投资”、“高科技投资”、“创新投资”、“投资公司”、“投资有限公司”、“投资有限责任公司”等字样的公司进行查询后,被中国科学技术发展战略研究院编写的《中国创业风险投资发展报告2013》中收录的公司,将其归类为风险持股企业;经查询清科投资名录和各公司的主营业务中显示含有创业投资、风险投资、私募、战略投资的公司归类为风险持股企业。

(2)VW:代表第一大风险投资机构是否是公司的重要股东,是重要股东时取1,否则取0。重要股东指的是VC在上市公司中持有超过10%的股本。通过CSMAR数据库搜集创业板上市公司前十大股东中持股超过10%的风险投资。

3.控制变量

(1)Age:为公司成立年限,本文用公司成立至IPO上市的年数的自然对数来衡量公司成立年限。

(2)Size:为公司规模,本文选择公司在IPO前一年期末总资产的自然对数来衡量。

(3)Growth:代表公司成长性,以样本公司在IPO前一年营业收入增长率来衡量。

(4)Lev:代表公司财务杠杆,用样本公司在IPO前一年的资产负债率衡量公司的偿债能力及财务风险。

(5)CFO/A:代表公司经营业绩,选用IPO前一年经总资产调整过的经营活动现金净流量衡量。

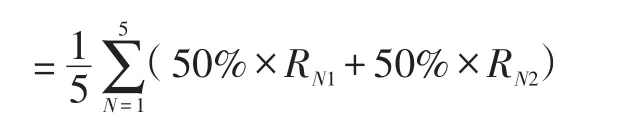

(6)RU:代表保荐机构声誉,高声誉组为1,低声誉组为0。保荐机构高声誉的衡量标准是根据中国证券从业协会网站公布的2009-2013年证券公司排名情况,统计出各个保荐机构的声誉排名,计算方法为:

保荐机构声誉排名指数

其中RN1代表第N年度股票及债券主承销商家数排名;RN2代表第N年度股票主承销商金额排名。

保荐机构排名在前十位时取1,否则为0。排名前十的保荐机构为:中信建投、中信证券、海通证券、国泰君安、华泰证券、中金公司、西南证券、广发证券、国信证券、民生证券、招商证券。

本文通过构建多元线性回归模型来研究创业板上市公司风险投资对盈余管理水平的影响,验证假设1、2、3。具体模型为:

其中 a0为常数,a1,a2,a3,a4,a5,a6,a7,a8为回归系数,ε为回归方程残差项。

四、实证结果与分析

(一)样本的描述性统计

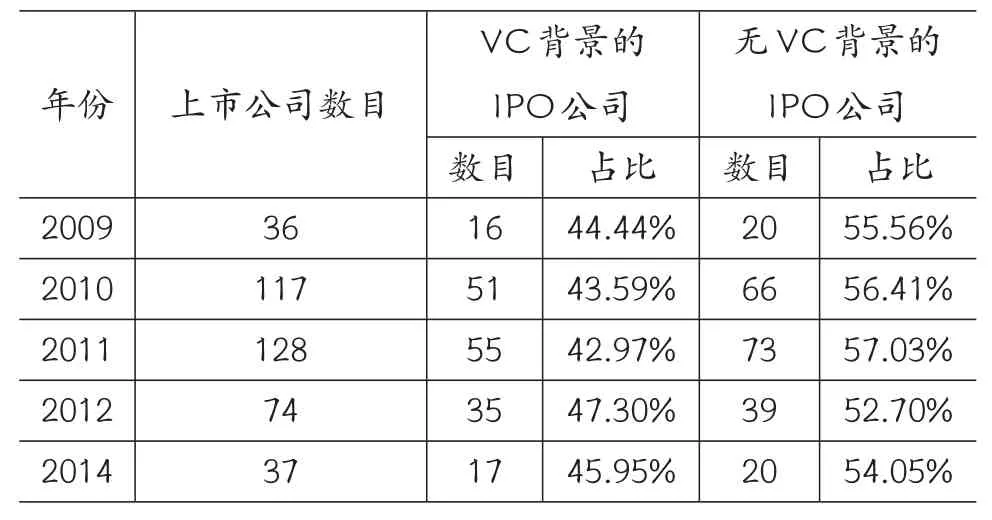

选取我国深交所创业板市场在2009年9月到2014年9月30日期间上市的397家IPO公司为样本,剔除一家由于涉及造假而被剔除创业板市场的公司和四家数据缺失的公司,有效样本为392个。通过查询这392家公司的前十大股东,统计出2009~2014年创业板市场中风险投资参与上市公司的情况,如表1:

表1 创业板上市公司年度分布表

资料来源:CSMAR数据库,清科投资名录

从表1可以看到,随着上市公司数量的不断增加,风险投资参与的IPO公司比例基本上呈上升趋势。

(二)盈余管理的程度分析

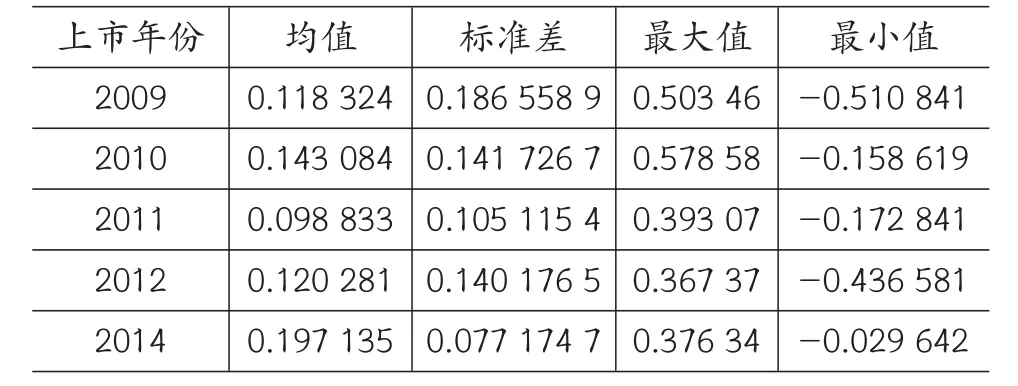

创业板市场上市条件中,主要关注上市企业前三年和当年第一期的财务状况,本文仅对IPO前一年的盈余管理程度进行计量,以发现创业板IPO公司前一年存在普遍的盈余管理行为。IPO前一年的可操纵应计利润如表2所示:

表2 创业板公司IPO前一年可操纵应计利润

由表2可以看出,5年的392家样本公司IPO前一年的可操纵应计利润均值都是正数,说明从整体上来看,样本公司在IPO前一年存在正向的盈余管理行为。因此,假设1得到了验证,即创业板上市公司在IPO过程中普遍存在正向盈余管理。

(三)多元回归分析

为了考察VC对盈余管理的影响,对模型(4)进行多元回归分析,回归分析结果如表3所示。

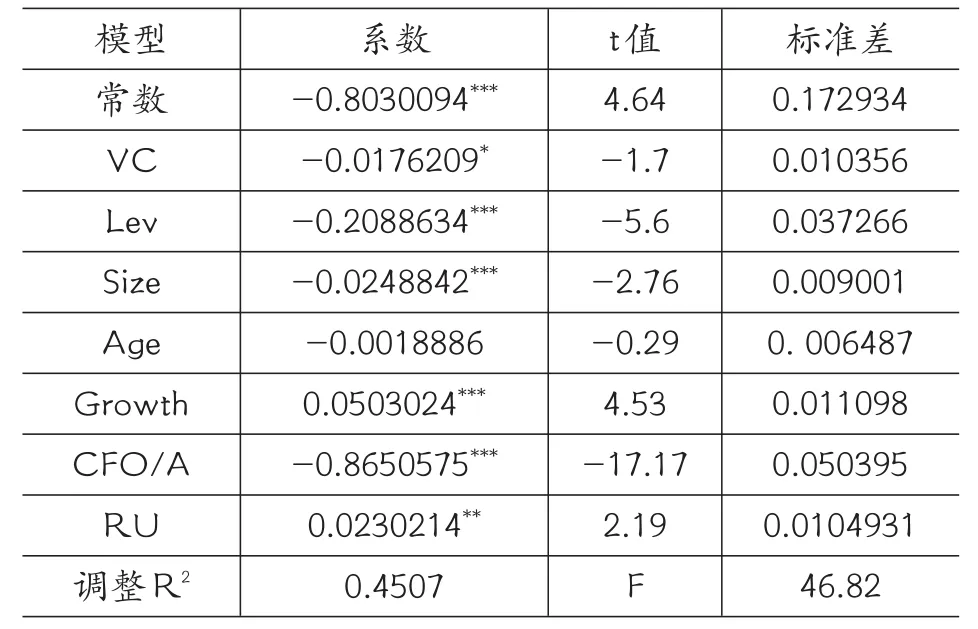

表3 模型(4)回归结果

表3显示,VC哑变量的系数为-0.017 620 9,且在0.1水平下显著。说明有风险投资参与的上市公司会显著降低盈余管理程度。因此,证明了假设2:VC参与持股会显著降低公司IPO前一年的盈余管理程度。同时,上市公司的成长性和保荐机构声誉与盈余管理程度成正相关关系,且分别在0.01和0.05水平上显著。上市公司的财务风险、公司规模和公司业绩与盈余管理程度呈负相关关系,且在0.01水平下显著,这表明,上市公司财务风险越高,公司规模越大及公司业绩越好更可能进行负向的盈余管理。因为高财务杠杆的公司将会面临债权人更多的关注和监督,从而使得上市公司的盈余管理受到抑制。

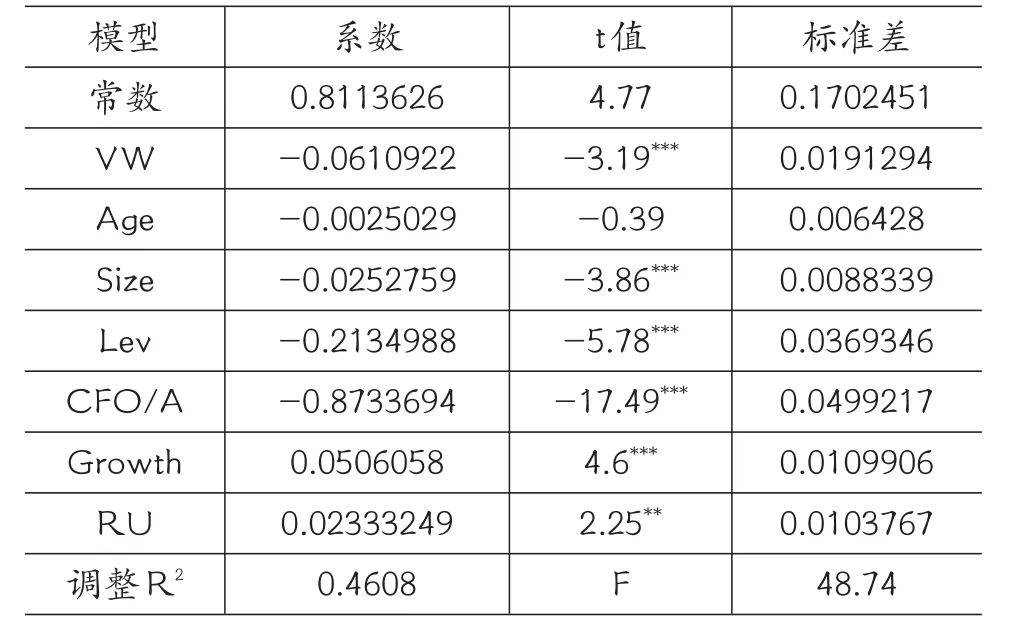

对有风险投资背景的公司进行回归分析得到表4的回归结果,通过令VC=1,回归分析VW哑变量是否会影响上市公司IPO前一年的盈余管理程度。

表4 对有风险投资背景公司的回归结果

由表4可以看出,在有风险投资背景的公司中,VW哑变量与盈余管理程度成负相关关系,且在0.01水平上显著,这表明,当风险投资为重要股东时能够降低公司IPO前一年的盈余管理程度,证明了假设3。

五、研究结论

本文首先运用拓展的琼斯模型计算了2009~2014年间在深交所创业板上市的392家IPO样本公司上市前一年的盈余管理水平,然后运用回归模型分别分析了上市公司的盈余管理程度与风险投资持股之间的关系和风险投资作为重要股东时是否会遏制上市公司的盈余管理程度。实证结果表明,有风险投资持股的IPO公司上市前一年的盈余管理程度比无风险投资持股的IPO公司更低,且风险投资作为重要股东能够显著遏制上市公司的盈余管理程度。但是风险投资对盈余管理程度的负相关关系只在0.1水平下显著,这可能与我国风险投资还处在起步阶段,且我国的资本市场正处在发展初期,信息的不透明和不对称性比较严重。

[1]Jain BKini O.The Post-issue Operating Performance of IPO firms[J].Journal of Finance,1994,49(5):1699-1726.

[2]Mosfield S,Tan C Do Venture Capitalists Constrain or Encourage Earnings Management in Initial Public Offerings?[R].Unpublished Working Paper,2003,City University of New York.

[3]Cohen,D,N.Langberg.rom Private to Public:Venture Capital Financing and the Informativeness of Earnings[R].Working Paper,2005,University of Southern California.

[4]Mills,D.Q.Who’s to Blame for the Bubble[J].Harvard Business Review,2001 79(5):22.

[5]Teoh,S.H.I.Welch,T.J.Wong.Earnings Management and the Underperformances of Seasoned Equity Offerings[J].Journal of Financial Economics,1998(50):63-99.

[6]孙寅,材伟,姜军.私募股权投资特征与IPO盈余管理[J],国际商务财会,2011(11).

[7]唐运舒,谈毅.风险投资、IPO时机与经营绩效—基于香港创业板的经验数据[J].系统工程理论与实践,2008(7):2-12.

[8]陈祥有.风险投资与IPO公司盈余管理行为的实证研究[J].财经问题研究,2010(1):64-69.

[9]黄福广,李西文,张开军.风险资本持股对IPO盈余管理的影响研究—来自中小企业板上市公司的实证证据[D],南开大学工作论文,2010.

[10]王秀丽,张艳.创业板上市公司的IPO盈余管理研究[J],国际商务财会,2012(1).

[11]刘景章,项江红.风险投资与中国IPO公司盈余管理行为的实证研究—基于深圳和香港创业板的数据[J].产经评论,2012,3(4):151-160.

[12]胡志颖,周璐,刘亚莉.风险投资,联合差异和创业板IPO公司会计信息质量[J].会计研究,2012(7):48-56.

[13]李玉华,葛祥宇.风险投资参与对创业板企业影响的实证研究[J].当代财经,2013(1):011.