“营改增”形势下税负对财务战略影响性研究

2015-08-17张金贵王真

张金贵++王真

【摘 要】 “营改增”政策实施以来对我国物流行业的发展产生了一定的影响,文章通过对“营改增”与物流企业财务战略的相关性研究,并基于“营改增”形势下企业经营环境的动态变化以及企业的生命体特征,对其财务战略进行调整和优化,实现企业财务的战略谋划,控制和规避风险,增强企业竞争力,最终达到企业价值最大化的目标。

【关键词】 营改增; 财务战略; 相关性; 企业生命周期

中图分类号:F272.3 文献标识码:A 文章编号:1004-5937(2015)16-0082-04

一、引言

2012年1月1日,“营改增”政策首先在上海试行,主要涉及交通运输业和部分现代服务业。2012年8月1日,范围扩大至北京、江苏等8省市,到2013年8月1日“营改增”的税收政策已在全国范围内全面展开。

营改增之后交通运输服务由原来缴纳3%的营业税调整为11%的增值税,物流辅助服务由原来缴纳5%的营业税调整为6%的增值税。而按照证监会的分类标准,物流行业主要包括交通运输业、仓储业和邮政业,其中交通运输业又包括水路运输,铁路运输、陆路运输和管道运输,所以本次“营改增”对物流行业的税负产生了影响。

根据学者们以往的研究,“营改增”政策导致了物流企业税负的上升,其中交通运输业税负上升0.16%,然而笔者认为“营改增”所产生的影响不仅仅是单纯的由征营业税改为征增值税,还意味着企业所处的经营环境发生了改变,如果企业税负与财务战略具有一定相关性的话,那么“营改增”形势下企业税负发生改变,也会对企业财务战略的运行造成一定的影响。也就是说企业税负环境的变化使得既有的财务战略已不一定适用于自身的发展。而且“营改增”形势下企业的生命周期也可能会受到影响,那么企业就应该重新判别其在财务战略矩阵所处的象限,分析其生命周期是否发生改变,如果改变了则表明企业当前的财务战略已不适用于企业的发展,应该重新制定适应于现在企业生命周期和财务状况的财务战略,以保证财务战略在企业环境中的适用性。如果“营改增”之后企业先前长期性的财务战略依然具有可行性,那么只需针对“营改增”进行柔性化的战略优化即可。

二、研究设计

(一)研究假设

H1:企业的整体税负与企业的财务战略具有显著的相关性。

H2:“营改增”形势下企业的增值税税负与企业财务战略显著相关。

H3:“营改增”形势下企业的增值税税负是受财务战略影响的。

(二)样本选择

物流行业的“营改增”政策也只是2013年8月在全国范围内实行,鉴于研究结果的可靠性,本文以2012年最早纳入“营改增”政策的上海地区物流上市公司为研究样本,样本数据来自于上市公司2010—2013年的年度报告,研究中涉及到的财务数据均来自国泰安CSMAR数据库和锐思数据库,剔除数据缺失的上市公司,最终得到52个样本观察值的面板数据,对其采用SPSS17.0和Excel统计软件进行处理。

(三)指标选择(见表1)

增值税税负。本文用增值税负担率作为反映税负水平的指标,即企业本年实际缴纳的增值税与主营业务收入的比率。由于在上市公司年报中企业实际缴纳的增值税没有单独列示,所以本文根据行业研究文章中的一些计算方法和历史数据采用现金流量表中支付的各项税费减营业税金及附加减所得税费用近似得出实际缴纳的增值税税额。

整体税负。本文用现金流量表中支付的各项税费与营业收入的比率作为反映整体税负水平的指标。

企业的财务战略主要包括筹资战略、投资战略和股利分配战略。

本文采用资产负债率和长期资本负债率作为企业的筹资战略指标。资产负债率是总负债占总资产的百分比。企业资产负债率越低,说明企业负债融资所占比率就越低,企业偿还债务和举借债务的能力就越强。长期资本负债率是长期负债与长期资本的比率。它反映的是企业的长期资本结构,由于流动负债数额变动频繁,所以在资本结构管理中大多使用长期资本结构。

对于企业的投资战略,本文用总资产增长率指标来表示。总资产增长率是企业本期总资产增长额同期初资产总额的比率,反映企业本期资产规模的增长情况,其增长率越高,企业本期内资产经营规模扩张的速度就越快。一般越能保持资产稳定增长的企业,其投资战略越好。

对于企业的股利分配战略,本文选取股利支付率和股利增长率指标表示。股利支付率能反映公司的股利分配政策和股利支付能力。而股利增长率是本年度股利增长与上年度股利的比值。

三、实证分析

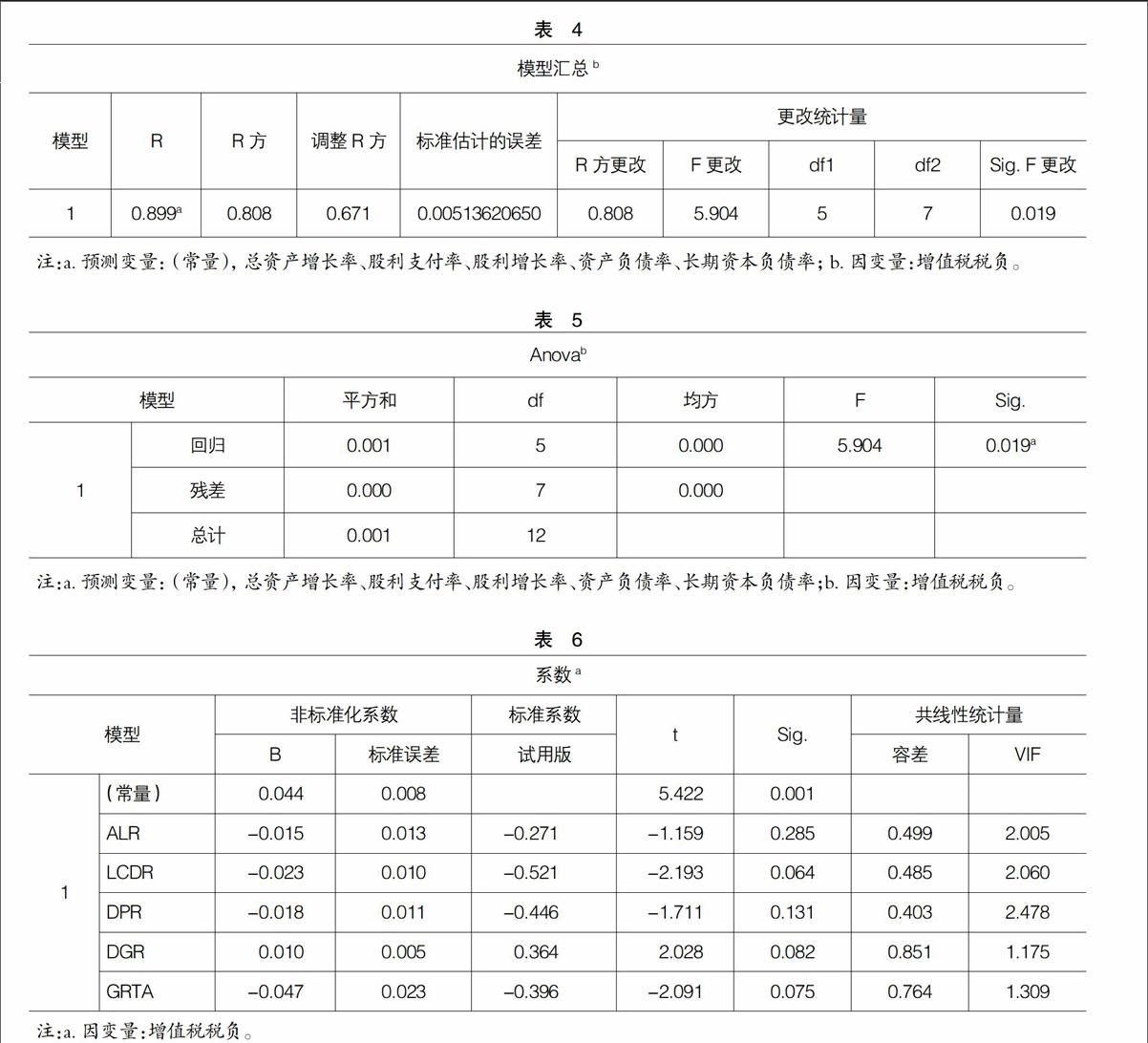

本文首先通过相关性分析验证企业整体税负与财务战略是否具有相关性;然后验证“营改增”后企业的增值税税负与企业财务战略是否显著相关;最后建立回归模型,分析企业财务战略是否是增值税税负的影响因素。根据结论提出财务战略的调整或优化建议。

(一)相关性分析

本文用上海市物流业上市公司2010—2013年四年的52个面板数据分析整体税负与财务战略的相关性。

由表2可知,筹资决策与整体税负的相关性比较显著,其影响主要体现在债务资本的抵税作用上。企业的债务利息可看作与生产经营活动有关的费用,债务利息可在公司所得税前扣除,这将给公司带来免税收益。所以在一定程度上企业负债融资所占比例越高,减税效益就越明显,税负就会相对地降低。在投资战略中虽然总资产增长率与整体税负相关性不明显,呈负相关。这是因为总资产中固定资产的折旧同负债的利息一样是具有抵税效应的,它们可以通过折旧来降低应纳税所得额,所以企业的投资决策与公司整体税负呈负相关关系。

增值税税负和财务战略相关性研究结果如表3所示。

由表3可知增值税税负除与股利分配战略中的股利支付率指标相关性不大外,与其他指标的相关性都比较明显。尤其是增值税税负与长期资产负债率的相关系数为-0.657,在0.05水平(双侧)上呈显著负相关,说明长期债务具有“税盾作用”。