信息披露对新三板业绩波动的影响

2015-08-04李慧云张红璐

◎文/李慧云 张红璐

当前,人们在做投资决策时越来越重视信息披露的作用。在“价值投资”观念的引导下,人们除了关注信息披露和公司业绩的关系,也关注信息披露和公司经营风险,即公司业绩波动性的关系。考虑到信息披露质量会形成对高管外部市场压力和声誉激励,实现外部治理,因此在高管权力作用于公司业绩波动性的过程中,信息披露会产生巨大的影响。

新三板信息披露与业绩波动性

1.“适度披露”的新三板信息披露政策

根据新三板披露法律法规,新三板年报披露的主要内容包括重要提示、目录和释义,管理层讨论与分析等10个章节。新三板半年报披露内容包括财务信息和非财务信息、公司声明与提示等4个章节,半年报与年报的披露信息相比相对随意,而且披露的财务报告不需要经过会计事务所审计。新三板公司临时报告需要披露诉讼、仲裁、股权激励、关联交易和风险提示等可能对公司股票和相关产品转让价格产生影响的事项。

新三板信息披露的原则是“适度披露”,在强制性信息披露事项、信息披露的流程方面,新三板对比主板、创业板有一定程度的简化:一是主板、创业板公司要求强制披露公司季报,但是新三板公司可以不披露季报。二是主板、创业板公司在涉及21项重大事项时需要履行临时报告的披露义务,但是新三板公司只涉及12项重大事项。三是主板、创业板公司年报的“董事会报告”披露政策要求公司根据财务报告的数据和其他必要的统计数据对公司主营业务、经营情况、资产、负债状况、核心竞争力和投资状况等进行详尽的披露,由于是年报信息披露的重要章节,股转公司披露规则因此详细列示了5条准则、22条披露细则。但是新三板公司年报没有“董事会报告”这一章节,仅仅以“管理层讨论与分析”一个章节粗略涵盖了主板、创业板“董事会报告”和“管理层讨论与分析”两个章节的内容,并且,新三板“管理层讨论与分析”的5条准则、9条披露细则只是用规范性的条目作出了比较简要的原则性要求。

2.信息披露水平低的公司业绩波动性高

公司业绩波动性的高低体现为公司经营运作业绩偏离正常业绩的程度的大小。在公司里,高管和股东以公司为介质形成了利益契约,而信息披露作为纽带紧密连接了公司的管理层和投资者,将信息从一端传递至另一端。根据信息不对称理论,为了向外界投资者传递公司经营良好、值得投资的讯息,同时将公司自身同经营运作糟糕的公司区别开来,经营运作良好的公司更有动力披露更全面的揭示公司信息。相反,那些经营运作糟糕的公司不愿意披露公司的信息,以防暴露其在生产经营过程中出现的问题和弊端。

因此,当公司经营状况稳定、盈利水平提高时,公司更有积极性对外披露信息,从而通过主动的、自愿性的信息披露向外界传递公司的利好消息;然而,当公司经营业绩相比于正常经营业绩出现较大偏差时,公司为了维持自身经营稳健的形象,在进行信息披露时倾向于向外界披露较少的讯息。

新三板高管权力与业绩波动性

1.新三板高管权力强度较大

据统计,新三板公司中的96%为民营公司,生命周期处于公司发展周期的成长期和快速发展期,高管一股独大的情况屡见不鲜。新三板公司第一大股东往往同时担任公司董事长、总经理的角色,使新三板高管集权现象比较严重。

统计显示,在新三板公司中,54.20%的公司总经理/总裁/CEO和董事长两职合一,45.77%的公司总经理/总裁/CEO、董事长同时担任实际控制人。但是,A股上市公司的上述两项比例只有25.61%和10.90%。由此可见,新三板公司高管权力强度比较大,集权情况比较常见。

2.新三板公司业绩波动性较大

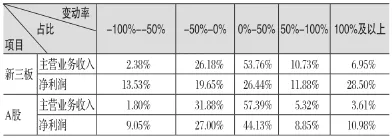

公司的主营业务收入和净利润能够体现公司经营业绩,而主营业务收入和净利润的变动率能够很好地体现公司经营业绩的波动性。在新三板2275家上市公司中,2014年主营业务收入变动幅度(增长和下降)超过50%的公司占20.06%,变动幅度超过100%的占6.95%,比包括2781家上市公司的A股分别高9.33%和3.34%;2014年净利润变动幅度超过50%和超过100%的公司分别占53.91%和28.50%,比A股高25.03%和17.52%(见表)。从数据对比分析发现,新三板公司业绩波动性比较大。

表 新三板公司和A股公司主营业务收入和净利润变动率

3.高管权力强度越大的公司业绩波动性越大

在组织行为学的理论框架中,个人决策者权力上升和群体决策成员数目下降的效应是相同的。虽然个人决策的权力集中度提高会增加决策出现极端值的可能性,但是,群体制定的决策会由于群体成员意见的差异性,出现一定程度的意见分散效应。在决策中,群体决策的成员数量越少,团队越有可能接受坏的项目,但是群体决策成员的数量越多,越有可能拒绝好的项目。所以在公司的经营战略决策中,随着高管权力强度的增加,个人决策权力的提升将伴随更多的接受坏项目的可能性,因此带来更多经营决策的偏差,这种偏差反应到公司业绩中,将会带动业绩波动性显著上升。因此得出结论,高管权力越大,公司的决策偏离行业主流战略的可能性越大,从而公司产生极端绩效——极好或极差绩效的可能性也越大。

4.提高信息披露要求能降低高管强权带来的业绩波动

信息披露具有双重特性:一方面,是由于外部监管的“强制”和投资者的期许,公司出于履行信息披露义务和提高信息透明度而进行的“被动披露”;另一方面,是在公司治理层和信息披露相关利益各方的密切互动下,公司管理层“主动披露”的。“被动披露”能够有效加强外部监督,从而抑制高管带来的业绩经营风险,但是“主动披露”又会使公司管理层出于利己目的而避重就轻,让信息披露替公司说话。

在新三板市场中,当高管权力带来业绩波动时,信息披露起到了“反向催化剂”的作用。代理理论认为,当不必完全承担风险后果时,公司将会利用自身的信息优势、权力优势采取有利于自身效用最大化的行为。一方面,出于政策的强制和投资者的期许,公司不得不传递适度的信息;另一方面,从道德风险角度出发,在公司的实际治理中,信息披露作为由公司内部“自行展示”并且是“不得不传递”给外界的信息,这部分披露展示的信息质量越高,就越说明高管权力强度导致的公司经营业绩水平偏离正常业绩轨迹的情况越可控。所以,新三板市场中信息披露水平越高的公司,高管权力带来公司的经营业绩波动的可能性越小。

建议

基于以上分析,对新三板公司和监管层提出以下建议。

1.从严建设信息披露制度,发挥市场约束作用

在良莠不齐、泥沙俱下的新三板市场中,加强信息披露是新三板资本市场建设的题中应有之意。为提高新三板市场信息披露的质量,监管层应在结合新三板公司具体情况的基础之上,对信息披露进行更加密切的监控和常态化的监察。一是为了让新三板公司信息披露有章可循、监管层处罚有法可依,管理层应该参考主板信息披露的政策,“大框架与主板一致”,但是在很多法规细化方面有所突破。二是加强对信息披露违规公司的处罚,对违规披露、虚假披露以及不按时披露的公司予以警示、停牌等处罚,以彰显监管层的决心。

河水浼浼 陈宝林/摄

2.配合转板、分层等制度落地,使激励约束有度

作为新三板“大发展的基础”,分层将是新三板可期待的重要制度创新。同时以分层制度作为统筹和基础,监管层后续将推出转板退市、竞价转让以及投资者门槛调整等制度。

为了采用市场化的方式来引导公司的信息披露行为,可以考虑把信息披露水平作为分层等制度的重要参考指标:一是符合信息披露指标则可申请转到更高层次。二是每个层次的公司“在其位谋其职”,需要承担相应的信息披露义务并且严格履行。三是当公司不能满足本层次的信息披露要求时,将被强制转到下一层次。

3.通过引入做市商、机构投资者等方式,降低高管权力集中度

高管集权一方面带来了业绩风险,另一方面一股独大、惜股如金也使得公司股权分散度偏低,导致股票缺乏流动性。新三板作为全国市场、公开市场以及集中交易市场,股权分散度偏低是影响新三板流动性的关键问题。为实现高管去集权化、提升股权分散度,可以考虑以下两种做法:一是引进机构投资者,适当稀释股权,同时充分利用其专业优势、资金优势、信息优势和运作优势,提升对管理层监管的正效应。二是引进做市商机构,利用专业做市机构活跃市场、提高股权分散程度。