金融发展对城乡收入差距的影响研究

2015-07-24余祺

余 祺

(安徽大学,安徽合肥 230601)

一、我国城乡收入差距现状

经济的不断发展和分配制度的变革推动着我国城乡居民生活水平不断提高,但是,我国城市与乡村的收入上涨幅度却不成比例,有资料显示我国的城市和乡村居民收入差距自改革开放增长了近80倍。我国城乡二元结构在我国经济发展的过程中不断带来各种问题,如果这种差距扩大得不到有效的减缓,势必会对经济发展产生非常不利的后果。

银行业作为存贷款的主要载体在城乡呈现出两极的格局,农村金融压抑较为严重,存贷款业务的发展也并不平衡,增加速度较慢。随着我国经济政治的发展,银行业发展迅速,尤其是城市银行的发展,城市存贷款量增长迅速。1984 年之后农村信用社县级信用联社出现,例如农村信托投资公司等多种农村金融组织,不过秩序混乱,未能真正的使农村经济迅速发展。随着国务院确定农村信用改革方案,乡镇银行金融业经营状况出现好转,城乡金融发展呈现良性互动的格局。

那么,金融业的发展是否真的会引起城乡收入较大的变化,目前城乡收入差距中有多少是由金融业引起的呢?基于以上问题,本文试图通过分析历年的金融发展相关数据,再加上利用城乡收入差距相关数据,建立面板数据模型进行检验。得出一般性结论,并提合理化建议。

二、文献综述

(一)国际研究综述

在20 世纪90 年代初,学者们最先的研究出经济增长与收入分配呈现倒U 型关系(kuznets,1955)[1],杰文诺维克、格林伍德(1990)[2]假设富人和穷人初始拥有的财富量不相同,进入金融市场的成本和运营费用不同,因此只有在金融门槛低于一定程度时,穷人才有资格进入金融市场。这两个理论提出之后,研究基本分化为三个方向。一是有益论,最有名的为Galor 和Zeira(1993)提出的G-Z 假说[3],他们通过研究代际之间可以跨期馈赠的开放经济中的两部门模型,得出金融市场的发展使受众不断扩大,高收入部门因为金融市场接纳穷人的融资而扩大了范围。二是有害论,Townsend and Ueda(2006)[4]提出随着金融发展的越发深入,已有金融服务的高收入群体会享受到更加好的服务,会导致收入差距的拉大。三是U 字型的关系论,杰文诺维克、格林伍德(1990)[5]建立了有关金融发展与收入差距的非均衡效应模型,并在其中加入金融中介的作用,导致初期城市富有者与乡村穷人之间的收入差距缩小。实证研究方面, Holden 和Prokopenko(2001)[6],Xu,Zhou 和Clark(2003)[7]参考了91 个国家35 年的数据检验了金融发展与收入不平等之间的关系,并指出:随着金融业的发展,城乡居民收益上的差距会不断缩小。Mookerjee and Kalipioni(2010)[8]使用从全球各国中采取的样本,作为衡量金融服务可得性的指标构建了以一定单位拥有的银行数为基础的测量尺度,分析了金融服务的可获得性对城乡居民相关受益不平等的影响。其研究结论发现:一国金融行业提供的服务的范围越宽,城乡收入差距越小。

(二)国内研究综述

我国目前对于金融发展对城乡收入差距的研究尚还处于起步阶段。湛勇,张立军(2005)[9]用我国广义货币量,存贷款余量与国民生产总值来表示我国金融业发展水平,并对其导致的城乡居民收入差距进行了检验:我国的金融业发展明显的扩大了城乡居民收入差距。同样,刘明兴、章奇、陶然和Chen(2004)[10]参考了1978 至1998 这二十年的数据发现在我国,金融中介的不断发展反而扩大了我国城乡收入差距。但是也有文献指出我国的金融发展缩小了城乡收入差距,叶志强等(2011)[11]利用1978 之后28 年内的各省的数据利用非均衡假设的检验方法检验了金融发展扩大了城乡居民相关收益率这一结论的正确性。其非均衡假设结果还显示,城市居民相关收益率增长和金融行业发展不存在明显的相关关系。

通过研究发现,大部分文献没有考虑到我国实际的特色社会主义经济发展模式。我们通过对于金融细分类,把研究城乡收入差距的焦点放在银行金融业和保险业。利用近年来的实际数据对金融发展对于城乡收入差距进行非均衡假说再检验,具体了解这两个金融变量对城乡居民收入差距影响的大小,对其影响进行实证分析。

三、实证分析

(一)变量选择与模型设定

1.城乡收入差距指标

泰尔指数包含T 和L 两个泰尔指数分解指标,其中T 以GDP 的所占份例加权,L 以人口比重加权。针对我国目前的城乡经济发展和收入结构,基于Shorrocks 的研究定义,t 时期泰尔指数为

其中j=1,2 分别表示城镇和农村地区,Zjt表示t 时期城镇或农村人口数,Zt表示t 时期总人口数,Pjt表示t 时期城镇或农村的总收入,Zt表示t时期总收入。显然,泰尔指数既包括了城乡居民绝对收入的变化,也包括了对应的城乡人口结构的变化。因此,泰尔指数更适合于作为城乡收入差距的度量。

2.金融发展指标

首先我们选择各省市金融机构的贷款额度占GDP 的比重代表金融深化,用FD 表示。二是城乡居民贷款中农民贷款比重,用CZ 表示。

3.控制变量

有一些其他的变量比如,地区开放度,用进出口总额占GDP 的比重,其中进出口总额以年平均汇率折算,用Open 表示。城乡就业结构:第二产业与第三产业就业人数总和占总就业的比重,用Em表示。

反映中国三大地区的虚拟变量Mid 和West,其中Mid 和West 分别表示中部和西部两个虚拟变量。属于中部地区的省份为1,否则为0;属于西部地区的省份为1,否则为0。用来考察不同地区的金融发展状况对城乡收入差距的影响。

因此,我们的面板数据计量模型为,

其中,t 和i 分别表示面板数据的时间和个体。

(二)城乡收入差距度量

从全国的范围来看,我国的城乡收入差距虽然波动幅度不稳定,但总体的态势是扩大,尤其改革开放后该趋势持续扩大。泰尔指数在1994~1997年这三年呈下降趋势,这是因为1994 年和1996 年国家利用行政手段提高农产品价格,增加了农民收入。从而,1998 年以后国家收入分配市场化改革进一步深入,城乡收入差距逐步扩大。2003 年以后国家重视三农问题,采取取消农业税等加大对“三农”扶持力度的政策,努力促进农民增收从而使得泰尔指数逐步减小。

对比东部地区各省泰尔指数与全国泰尔指数可发现二者变化趋势基本一致,总体来说东部地区泰尔指数小于全国水平,表明城乡收入差距相对来说较小。其中山东、河北地区泰尔指数数值较大,变化幅度也大于其他六个地区。中部地区各省泰尔指数与全国泰尔指数变化趋势基本一致,数值相差不大。其中湖南地区大多高于全国泰尔指数值。西部地区泰尔指数变化趋势与全国基本一致,但大多数年份数值方面明显高于全国平均水平(除内蒙古外)。

(三)单位根检验

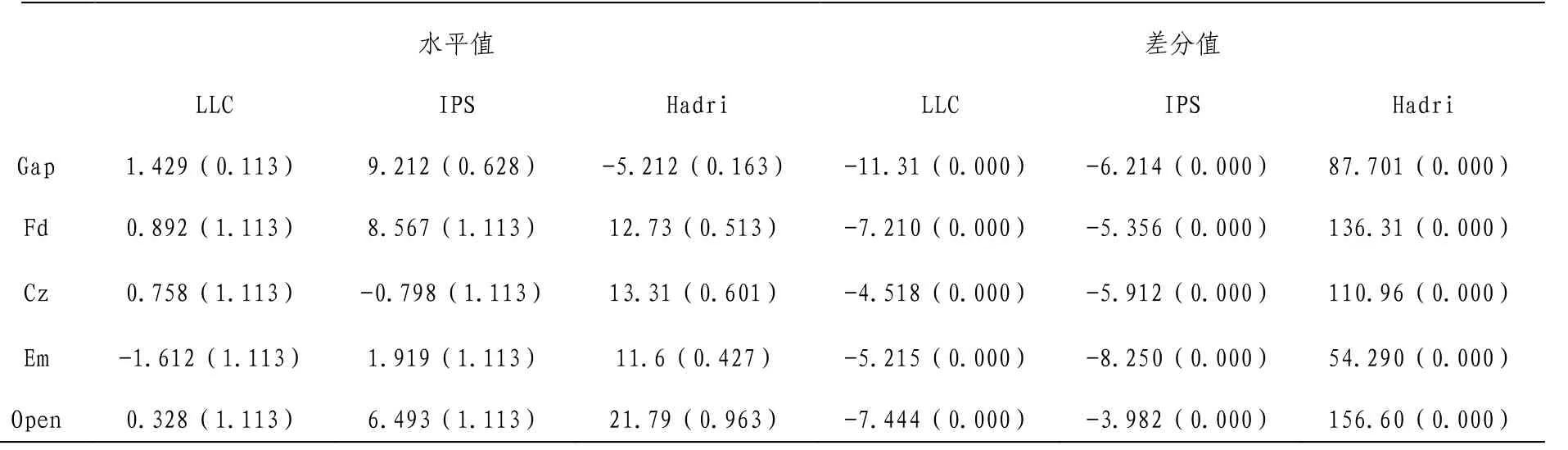

由于面板数据中的时间期间从 1990~2013年,为了避免“虚假回归”,因此需要对面板数据进行单位根检验,采用面板单位根检验的LLC、IPS 与Hadri 检验方法,其检验结果如表1 所示。在5%的显著性水平下,根据LLC、IPS 与Hadri 检验,所有变量均为单位根过程,而其一阶差分则是平稳的。

(四)模型估计

固定效应模型(P 值均为0.00)得到支持,为了克服自相关,采用AR(1)克服自相关。对于协方差矩阵估计,用White 方法对截面之间的相关性进行加权处理,选择FGLS 方法进行估计。面板数据回归需要进行模型设定分析,根据F 检验,我们选择固定影响不变效应模型作为研究对象。

从表2 可以看出,Fd 系数为正的且在1%的显著性水平下显著,表明金融发展与城乡收入差距呈正相关的,但中西部地区的金融发展与城乡收入差距呈负相关,且显著不为0。西部地区利用金融发展缩小城市和乡村相关收益率差距的效果比中部要好,而东部地区则呈现相反的结果,大量金融资产从农村流向城市,不能有效地解决城乡收入差距问题。

从控制变量来看,城乡居民总贷款中农业贷款比重的上升,城乡收入差距会缩小。随着农业贷款比重的增加,将有利于农村固定资产的投资,有利于农业效率的提升,增加农民的相关收益率,进而降低了城乡居民相关收益率差距。

城乡就业结构Em 前面的系数为0.786,且显著不为0,与城乡收入差距呈正相关。这表明随着农民越来越多的选择外出打工,进一步加剧了城乡收入差距。另一方面,由于与国际贸易相关的产业集中于城市,提高了城市居民的收入。

表1 面板数据的单位根检验

表2 面板数据模型估计结果

四、结论与政策建议

短期内金融中介等金融行业业务的扩大发展均集中在城市范围,因为城市居民存贷款投资意识更强。另一方面,我国目前金融发展水平并不高且存在信用约束的情况下,金融服务的使用存在着一定的费用门槛,由此我国城乡存贷款量扩大比例有明显差距,城市居民存贷款量远远高于农村居民。本文通过上文相关的数据分析,和相关的数据的非均衡假说再检验得出结论。金融业的发展在我国这种这各种资源分配极度不平衡的条件下显著扩大了城乡收入差距。以下是综合各种因素的影响和分析本文所提供的政策建议:

(一)适当降低农村居民贷款门槛

农村居民大多属于中低收入阶层,获取贷款的能力低于城市居民。贷款是获取较高收益的主要因素之一,因此农村居民利用贷款和其他金融服务的范围和效率明显较低。国家可以利用政策性金融对农村居民贷款予以一定程度的支持和担保,如小额扶贫贷款,扩大扶贫贷款的项目范围,帮助农村居民利用金融手段创业发展。

(二)平衡各地金融行业发展状况

我国各地区金融业发展的极度不平衡,东部地区的城市化进程速度远远快于中西部地区,我国政府应利用市场调整和行政政策平衡我国各地区金融业发展,使更多地区金融业服务业进入农村。中西部地区应借鉴东部地区金融发展手段和途径,利用金融带动城乡经济发展特别是农村地区经济发展,缩小城乡收入差距。

(三)完善我国金融市场格局

积极谋求城乡金融中介发展以及城乡金融资源的合理配臵。我国城乡发展的不平衡性没有什么实质性的改变,应积极发展我国农村金融业,促进农村经济发展。政府应在发展农村金融业中发挥主导作用,改变由于农村经济落后金融行业不愿意涉及的局面。利用目前各个金融中心的辐射带动作用,完善金融中介服务。

[1]Kuznets Simon. Economic Growth and Income Inequality[J].The American Economic Review, 1955,45(1):1-28.

[2]Greenwood and BoyanJovanovic.Financial Structure and Economic Development[J].Journal of Political Economy,98:(5)1076-1107.

[3]Galor Oded and Joseph Zeira. Income Distribution and Macroeconomics[J].Review of Economic Studies,1993,60(1):35-52.

[4]Townsend and Kenichi Ueda Financial deepening,inequality and growth:a model based quantitative evaluation Review[J]. Economic Studies 73,(1)251-293.

[5]Greenwood and BoyanJovanovic.Financial Structure and Economic Development[J].Journal of Political Economy,86(7):853-869.

[6] Holden, Paul and Vassili Prokopenko. The Financial Sector and Poverty Reduction in Developing and Transition Economies[R].IMF Working Paper,Washington DC,2001.

[7] Clarke G.,Lixin C. Xu and Hengfu Zou. Finance and income inequality:Test of alternative theories[R].World Bank Policy Research Working Paper,2003.

[8] Mookerjee, R. and P. Kalipioni, 2010, “Availability of Financial Services and Income Inequality: The Evidence from Many Countries”[J].Emerging Markets Review 11(4):404-408.

[9]张立军,湛泳.金融发展与城镇居民收入差距的经验分析[J].山西财经大学学报,2005,(6).

[10]章奇,刘明兴,陶然,等.中国金融中介与城乡收入差距[J].中国金融学,2004,(7).

[11]陈志刚,王皖君.金融发展与中国的收入分配[J].财贸经济,2009,(5).

[12]叶志强,陈习定,张顺明.金融发展能减少城乡收入差距吗-来自中国的证据[J].金融研究,2011,(2).