我国上市公司股利政策和建议

2015-07-14郗群

【摘要】本文通过介绍股利理论、股利政策,总结我国上市公司股利政策的特征,为我国上市公司股利政策的制定提出了改进的建议,为决策层提供了参考。

【关键词】股利理论 股利政策 建议

现代企业管理离不开财务管理,而财务管理是指围绕企业资金运作展开的一系列活动,包括四个方面:筹资、投资、营运、分配,对于股份制公司尤其是上市公司而言,利润分配意味着股利政策的选择和实施,如何分配利润对企业、投资者、债权人有利?这是摆在上市公司决策层面前的重要问题。此文从股利理论的介绍着手,力图为管理层决策提供参考。

一、股利理论

股利理论是指研究股利分配与企业价值、股票价格关系的基本理论。按照股利分配与企业价值、股票价格关系的不同可以分为两大派别:股利无关论和股利相关论。

美国学者米勒和莫迪利亚尼于1961年首次提出,股利政策不会对企业价值产生影响,因此被称为MM股利无关论。股利无关论是建立在诸多严格苛刻的假设条件之下的,现实中,这些假设并不存在,股利相关理论认为,公司的利润分配会影响企业价值和股票价格。股利相关论包含以下几种观点:

(一)“一鸟在手”论

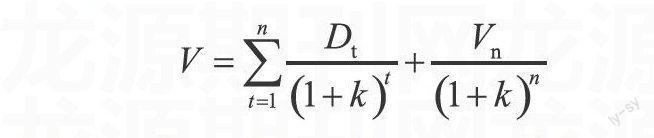

1962年迈伦·戈登在传统股利理论的基础上提出了著名的戈登模型,该模型假设投资者偏好现金股利,因为当前的现金股利是有把握的回报,风险小,如同“在手之鸟”,而未来股利和出售股票的资本利得是不确定性的回报,风险较大,如同“林中之鸟”。“双鸟在林不如一鸟在手”。因此,股利政策影响企业价值和股票价格。当企业实行低现金股利政策时,过多的留存收益被用来再投资,风险增加,因而投资人要求的必要报酬率随之增加,从而引发企业价值和股价下跌;反之,当企业实行高现金股利政策时,风险减小,因而投资人要求的必要报酬率随之减小,从而引起企业价值和股价上升。戈登模型的具体公式如下:

上式中,V表示现在的企业价值,k表示折现率,Vn表示第n年末的企业价值,Dt表示第t年支付的现金股利。

(二)税收差别论

税收差别论研究税率差别对企业价值和股利政策有何影响。该理论主张公司应支付低现金股利,因为低现金股利可以为投资人带来税收利益,因为现金股利收入需支付个人所得税,其税率通常高于资本利得税,为了减少缴税支出,投资人希望企业不支付现金股利或支付低现金股利。

(三)信号理论

信号传递理论认为,股利政策包含着公司现状、发展前景等信息,投资者通过对这些信息分析可以判断公司的盈利状况,来决定是否购买或出售股票,从而引起股价波动。因此,该理论主张多分配现金股利并实行稳定的股利政策。

(四)代理理论

代理问题是指在利益冲突时,代理人利用自身信息优势地位而侵害委托人利益。与股利政策相关的代理问题有三类:股东与管理层之间、股东与债权人之间、大股东与中小股东之间。代理理论认为,这三种代理问题引发的冲突都可以通过减少企业的自由现金流来减小,因此,该理论强调提高现金股利实行高股利支付率政策。

二、股利政策

股利政策是确定公司的净利润如何分配的方针和策略。

(一)股利政策的内容

股利政策的内容是指股利政策具体要决策什么问题。包括以下四方面:一是股利支付率的确定。股利支付率是公司年度现金股利总额与净利润总额之比。股利支付率的大小反映了公司采取的是高股利政策还是低股利政策。二是每股股利的确定。三是股利分配的形式,比如采用现金股利或是股票股利。四是股利分配的时间,即什么时间分和多长时间分一次。

(二)股利政策的影响因素

1.内部因素。主要有现金流量、筹资能力、投资机会、资本成本、盈利能力、偿债能力、变现能力、公司所处生命周期、投资者结构或股东对股利分配的态度等。

2.外部因素。主要指各种限制条件,大体有两方面:一是法律法规的限制,如公司法、证券法等,对资本保全、公积金积累、企业利润分配顺序、偿债能力都有约束。二是债务契约的限制,如债券人会在债券契约中附加限制企业发放现金股利的条款。

3.其他因素。主要有市场的成熟程度、通货膨胀、宏观经济环境等。

(三)股利政策的具体类型

1.剩余股利政策。剩余股利政策是指企业在有良好的投资机会时,将税后利润先用于股权投资、剩余部分作为股利发放的政策。实行这种股利政策会导致股利忽高忽低。该股利政策只适合初创期的企业。

2.固定股利政策。是指长期内每股股利额保持固定不变的股利政策。这种股利政策有股利稳定的优点,但是可能会给公司造成财务压力。适合经营稳定的企业采用。

3.固定增长股利政策。是指每股股利额按照一个固定的增长率增长的股利政策。适合于成长或成熟的企业。

4.固定股利支付率政策。是一种股利变化的政策。公司按收益的固定百分比发放股利。优点:有利润才发股利,量入为出。缺点:股利波动大,会影响股东对公司的判断。

5.低正常股利加额外股利政策。是指每期支付较低正常股利、企业再根据盈利情况发放额外股利的政策。该政策具有较大的灵活性,不会给企业造成较大的财务压力,又能保证股东定期得到一笔收入。

三、我国上市公司股利政策特征

我国资本市场出现于20世纪90年代,较之国外,尤其是美国、欧洲等成熟的资本市场而言起步晚,目前还处于成长期,因此,我国上市公司的股利政策具有以下几个显著特征:

(一)存在不分配的现象

股票作为一种高风险的投资工具,投资者理所当然应该取得投资回报,而相当数量的上市公司不支付股利。有数据显示,1997年未分配的公司有408家,占上市公司总数的54.84%;1998年未分配的公司有488家,占上市公司总数的58.44%;1999年不分配的公司有590家,占上市公司总数的59.8%。经过笔者计算,2000年至2009年的10年中未分配的上市公司占总数的平均比例达37.8%以上。2010年至2014年,未分配的上市公司占总数的平均比例达30%以上。

(二)现金分红比例低

国外成熟资本市场中,公司分配主要以现金股利形式为主,占到股利总额的八成左右,股票股利仅占一成。我国上市公司现金股利占比很低,比如2010年,平均含税现金回报率仅为1.462%,与国外5%的水平差距显著。部分上市公司拥有大量的现金却几乎不支付现金股利,或者现金股利数额少得可怜,每10股派现几毛钱,一股只派现几分钱的现象并不罕见。

(三)分配形式复杂、不规范

我国法律规定,上市公司股利发放只有现金股利和股票股利两种形式,但是我国上市公司却创造出了“送红股、配股、转增股、既派现又配股”等形式。例如“既派现又配股”,从财务学原理出发,派现说明企业现金流充沛,而配股又表明企业缺乏资金需要融资,显然自相矛盾。这些形式复杂的分配方式不仅增加了企业财务风险,也增加了监管部门管控的成本和难度。

(四)缺乏连续性和稳定性

缺乏稳定性是指数额方面,忽高忽低,没有规律可言,不稳定。缺乏连续性是指在时间上不连贯,时有时无。我国大多数上市公司没有明确的股利政策,在进行股利分配时具有明显的盲目性和随意性。

四、对策建议

以上特征显示出我国上市公司股利分配存在诸多问题,主要是因为缺乏明确、科学的股利政策指导。具有连续、稳定的股利政策是现代公司可持续发展的重要条件。为此,提出以下建议:

首先,上市公司应制定出台的股利政策,并公告宣布。明确股利支付的计划,包括具体施行如何股利政策、股利分配的形式、股利分配的时间、股利支付率等内容,并落实计划。让股利发放有法可依,有据可循。一方面,可以保护投资人利益,便于投资人在投资前分析判断或在投资后合理安排股利支出;另一方面,可以提高上市公司自身的财务管理水平,促进企业管理的进步,跻身于国际一流企业。

其次,上市公司应重视投资人利益。上市公司应善于学习,加强回报投资者意识,侵害投资人利益迟早会受到惩罚,使得上市公司成为“无源之水”。管理层还应树立社会责任感,考虑企业的长远发展,避免短期行为给企业造成的危害。

最后,上市公司应重视现金股利的分配。实证研究表明,成熟的资本市场中,现金股利是最重要的一种股利形式,股票股利则呈下降趋势。上市公司应注重现金股利的稳定性和连续性。投资者对现金股利的变化非常敏感,如果公司各年股利差别很大,容易给市场传递公司经营不稳定的信号,从而影响企业价值。管理层应提高企业管理水平,尤其是财务管理水平,规范分配形式,降低财务风险。

参考文献

[1]白志伟.公司股利政策选择.东方企业文化,2013.

[2]郭帅.我国上市公司股利政策问题的探讨.现代经济信息,2014.

作者简介:郗群(1982-),女,汉族,陕西人,硕士,研究方向:财务管理。