苏、粤两省经济发展比较研究初探

2015-07-11国网江苏省电力公司龙禹彭恩志高骞徐超

国网江苏省电力公司 龙禹 彭恩志 高骞 徐超

区域经济Regional Economy

苏、粤两省经济发展比较研究初探

国网江苏省电力公司 龙禹 彭恩志 高骞 徐超

摘 要:本文探究苏、粤两省社会经济发展的差异及其原因,运用国家电网统计“一库三中心”中多种分析工具,研究发现广东能源结构优于江苏,轻重工业发展较为均衡,并指出电网发展有效支撑了两省能源需求释放,建议江苏加速经济结构调整, 努力提高第三产业增加值在全省国民经济中的比重,改变以资源消耗为基础的经济增长方式。

关键词:经济 能源 需求 比较研究

1 引言

近年来,江苏与广东经济、电力发展差距大幅缩小,两省发展模式的比较渐成热点。从用电情况来看,2013年江苏全省用电量为4957亿千瓦时,跃居全国第一,高出广东127亿千瓦时,这是自1993年以来首次超过广东。而从经济情况来看,2013年江苏GDP为59162亿元,同比增长9.6%,仍低于广东约3000亿元。苏、粤两省经济、电力发展有何差异?导致这些差异的原因是什么?优化江苏经济、电力发展方式的决策有哪些建议?这些问题引人深思。

探究上述问题,必须依据翔实的数据、科学的方法,本文运用国家电网统计“一库三中心”丰富的数据资源、先进的统计分析工具,深度挖掘苏、粤两省经济、电力统计数据,运用聚类分析、相关性研究、指标预测等多种方法,揭示两省发展差异的深层次原因,提出了论据有力的决策建议。(国家电网统计“一库三中心”包括:“统一数据资源库”、“统计发布中心”、“数理分析中心”以及“辅助决策中心”。其中,“统一数据资源库”提供了海量的公司运营、电网发展、电力行业、宏观经济以及国际数据,为开展分析研究提供了丰富的数据资源;“数理分析中心”提供了聚类分析、相关性研究、指标预测等多种分析工具,为研究苏、粤两地经济、电力发展提供了重要的研究手段。)

2 两省经济、电力发展基础比较

本节运用“统一资源库”中丰富的经济、电力数据,从整体用电、经济结构、用电结构、轻重工业结构、高耗能行业等五个方面对苏、粤两省发展情况进行了对比分析。

2.1 整体用电分析

图1 2012~2013年苏、粤两省分月全社会用电量对比示意图

近年来,江苏全社会用电量与广东之间的差距呈现逐渐缩小的趋势,2012年江苏全社会用电量仅比广东少38亿千瓦时,2013年高出广东127亿千瓦时。

2.2 经济结构分析

广东GDP于1989年超过江苏并持续走高,此后二十年两省的GDP差距不断加大,直至近几年两省之间差距开始逐渐缩小。2013年,广东GDP为62164亿元,高出江苏约3000亿元。

产业结构方面,广东产业结构呈现出更加优化的状态。江苏第二产业增加值占较高比重,高出第三产业增加值占比4.5个百分点。而广东经济发展呈现二产、三产两轮驱动态势,且经济结构呈现进一步优化态势。

2.3 用电结构分析

近五年来,江苏、广东第二产业用电量占比分别处于80%和68%的水平。2013年广东第三产业和居民用电量占比分别比江苏高出5个和4个百分点,表明广东省服务业相对发达,居民生活水平相对较高。

图2 2009~2013年苏、粤两省三产用电量占比示意图

2.4 轻、重工业分析

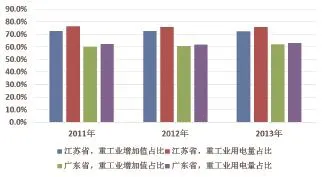

图3 2011~2013年苏、粤两省重工业增加值及用电量占比示意图

由图3可见,从2011年到2013年,广东重工业占比明显低于江苏。2013年苏、粤重工业增加值占规模以上工业比重和重工业用电量占工业用电量比重分别为72.5%、75.6%和

62.2%、63.4%,由此差距可见,江苏重工业用电单耗高于广东。

2.5 高耗能行业用电分析

表1 2013年苏、粤两省高耗能行业用电情况对比表

2013年,江苏四大高耗能行业占工业用电量比重为29.7%,而广东仅为19.4%,江苏占比远高于广东。江苏钢铁化工、非金属行业用电占工业用电量比重均超过了5%;而广东仅非金属行业超过5%,其余三类高耗能行业用电量占比相对较低。

3 两省经济、电力发展深化比较

本节分别着眼于电力需求、电力供应和经济结构三个方面,运用“一库三中心”中“数理分析中心”聚类分析、相关关系分析、线性回归分析、指数平滑分析等工具,对苏、粤两省的经济、电力发展情况开展了进一步的深化研究。

3.1 细分用电行业结构研究

电力需求方面,运用“数理分析中心”聚类分析工具,探究苏、粤两省经济、电力发展差异的深层次原因。

江苏用电单耗高于广东,与两省行业结构差异直接相关。研究中将2012年苏、粤两省主要的二产、三产细分行业的经济增加值和用电量(两类统计数据对应、梳理后合并为43个行业类别),运用聚类分析工具对两省细分用电行业结构进行了聚类分析。

3.1.1 江苏的聚类结果以及各类行业特征

图4 2012年江苏各行业用电量与增加值聚类分析结果图

第一类:低耗能低增加值。此类行业主要集中在各类采矿业、部分轻工业及常规服务业。该类行业数量较多,但非省内重点发展行业。

第二类:低耗能较高增加值。此类行业主要为建筑业金融业、房地产业。该类行业数量较少,但对经济发展影响较大。

第三类:较高耗能较高增加值。此类行业主要为通用设备制造业、非金属矿物制品业、金属制品业、橡胶和塑胶制品业等。该类行业数量不多但能耗较高。

第四类:高耗能低增加值。此类行业是典型的高耗能行业,主要为:钢铁业、化工业、纺织业等。该类行业数量较少,但能耗很高,是淘汰高能耗高污染产能的重点。

第五类:高耗能高增加值。此类行业主要为交通运输电气电子设备制造业。

3.1.2 广东的聚类结果以及各类行业特征。

图5 2012年广东各行业用电量与增加值聚类分析结果图

第一类:低耗能低增加值。其行业特征以及行业分布与江苏类似,但数量较江苏少。

第二类:高耗能低增加值。此类行业主要为:橡胶和塑料制品业、非金属矿物制品业以及金属制品业。上述行业与江苏不同,在江苏聚类分析结果中多归类在较高耗能较高增加值类别。

第三类:低耗能较高增加值。行业分布与江苏类似。

第四类:较高耗能较高增加值。此类行业在广东较多,达到11个,而江苏仅有3个。这也是广东和江苏差别最大的一个行业类别。广东主要分布在:服装业、通用设备制造业以及部分第三产业,区别在于能耗普遍低于江苏相应类别中的行业,而增加值相对较高。

第五类:高耗能高增加值。此类行业与江苏一致,为交通运输电气电子设备制造业。

对于上述聚类分析结果,可以进行进一步的深入分析,苏粤两省五类行业中每类行业的数量、增加值总和、用电量总和统计结果汇总如表2所示。

表2 2012年苏、粤两省各行业用电量与增加值聚类分析结果汇总表

根据以上苏、粤两省各行业用电量与增加值聚类分析结果的比较,以下结论值得注意:对于较高耗能较高增加值行业,广东数量和总量远大于江苏,并且各行业单耗低于江苏相应类别行业,对两省总量差异影响较大。对于高耗能低增加值行业,在数量相同的情况下,江苏增加值、用电量均远高于广东。上述分析结果,为江苏有针对性地发展能耗相对较低、产值相对较高的行业提供了可借鉴的目标和方向。

3.2 电网发展支撑需求释放研究

电力供应方面,运用“数理分析中心”相关性研究系列工具,以电网基本建设为切入点,对比研究苏、粤两省电网发展与社会经济发展相关关系。

3.2.1 单位根检验(平稳性分析)

首先进行平稳性检验,判断所研究的统计数据是否具备进一步研究的基础。利用单位根检验统计量进行Phillips-Perron检验,检验结果由运用“数理分析中心”单位根检验得出,可以看出苏、粤两省全社会用电量、35千伏及以上变电容量序列均为二阶差分平稳序列,具备进一步研究相关关系的条件。(单位根检验是指检验序列中是否存在单位根,因为存在单位根就是非平稳时间序列。可以证明,序列中存在单位根过程就不平稳,会使回归分析中存在伪回归。因此,单位根检验是回归分析的先决条件。)

表3 Phillips-Perron检验结果表

3.2.2 时差相关分析

运用“数理分析中心”时差相关分析,测得苏、粤两省全社会用电量、35千伏及以上变电容量序列的最大时差相关系数分别为0.9919和0.9802,这表明两个序列是高度相关的。(时差相关分析是检验两个序列时间滞后的相关性大小,可以得出两个序列时间滞后的长度。)

3.2.3 granger因果检验

运用“数理分析中心”Granger因果检验分析,假定两个原假设:“全社会用电量不能Granger引起35千伏及以上变电容量”,“35千伏及以上变电容量不能Granger引起全社会用电量”。江苏和广东两省各自数据的检验P值和F值如表4所示。由结果可以看出苏、粤两省35千伏及以上变电容量均具备对全社会用电量的单向因果关系,即35千伏以上变电容量的增长支撑了两省全社会用电需求的释放。(两个变量之间的格兰杰因果关系定义为:若在包含了变量X、Y的过去信息的条件下,对变量Y的预测效果要优于只单独由Y的过去信息对Y进行的预测效果,即变量X有助于解释变量Y的将来变化,则认为变量X是引起变量Y的格兰杰原因。)

表4 Granger因果检验结果表

3.2.4 线性回归模型

运用“数理分析中心”线性回归分析,建立了苏、粤两省35千伏及以上变电容量与全社会用电量的线性回归模型经分析得出,江苏回归系数为1.134,广东回归系数为0.728表明较广东而言,江苏每万千伏安变电容量支撑了更多的全社会电力需求。同时,运用“数理分析中心”单位根检验分析对上述得出的线性回归模型进行残差检验,结果表明苏粤两省线性回归模型的残差序列均为平稳序列,进一步验证了线性回归模型的可靠性。(线性回归是利用数理统计中的回归分析来确定两种或两种以上变量间相互依赖的定量关系的一种统计分析方法。)

3.3 苏、粤两省经济结构转型趋势研究

经济结构方面,运用数理分析中心预测分析工具,研究苏、粤两省产业结构发展趋势。目前,苏、粤两省都在大力推进经济结构调整,都将产业转型升级作为政府工作重点,若以“十一五”以来两省经济结构调整的历史趋势、速度不变为前提,运用“数理分析中心”指数平滑工具,预测未来五年江苏经济结构是否能够赶超广东。(以某种指标的本期实际数和本期预测数为基础,引入一个简化的加权因子,即平滑系数,以求得平均数的一种预测法。)

图6 2018年苏、粤两省二产、三产占比预测结果示意图

根据2000年~2013年苏粤两地二产、三产增加值数据运用“数理分析中心”指数平滑预测模型得出的结果请见图6。预计江苏2018年第二产业增加值占比下降3.0个百分点第三产业增加值占比上升3.16个百分点;广东2018年第二产业增加值占比下降3.21个百分点,第三产业增加值占比上升3.43个百分点。

由此可见,江苏省不应延续现有经济结构转型速度,必须加速经济结构调整,才有可能在未来五年赶超广东省经济结构。

4 结论与建议

经前文分析,通过苏、粤两省部分经济、电力发展指标对比分析,本文得出以下几方面结论。

广东经济、用电结构优于江苏。广东第二、三产业双轮驱动经济发展,而江苏的第二产业仍占主导地位,第三产业有待进一步提升。同时广东服务业相对发达,居民生活水平相对较高,而江苏与之相比有一定差距。

广东轻重工业较为均衡。江苏重工业化程度高于广东,且重工业单耗较高。

江苏高耗能行业占比远高于广东。江苏钢铁、化工等四大高耗能行业用电量占比远高于广东。广东较高增加值的行业数量明显多于江苏,行业分布较为均衡,行业总体用电单耗低于江苏。

电网发展有效支撑了两省的电力需求释放。通过相关分析与线性回归建模可以得出:变电容量建设有效地支撑了两省用电需求的释放。较广东而言,江苏每万千伏安变电容量支撑了更多的全社会电力需求。

江苏仍需加速经济结构调整。通过指数平滑预测,若以“十一五”以来两省经济结构调整的历史趋势、速度不变为前提,未来五年江苏经济结构仍将落后于广东,必须加速经济结构转型。

针对以上分析和结论,本文提出以下政策建议。

加快经济结构转型升级,以创新驱动的先进制造业为新型工业化发展目标,积极推进现代服务业为代表的第三产业发展进程,努力提高第三产业增加值在全省国民经济中的比重,改变以资源消耗为基础的经济增长方式,严格控制高耗能、高污染、低增加值行业增长。

加大对传统产业的技术改造,加快发展高新技术产业,提高产品技术含量和附加值;进一步推广节能技术和能效管理,采取有效措施降低传统产业能耗,在有限的资源条件下,提高能源利用率,实现整体行业的单位能耗下降。

继续加强电网规划与建设工作,提前谋划,加强分析,科学预测,保持适度超前的输变电能力建设,有力支撑未来全省经济社会发展对电力需求的释放。

参考文献

[1] 吴疆.电力消费与宏观经济的相关性研究[J].中国能源,2009(6).

[2] 刘奇洪.改革开放30余年江苏广东两省经济发展比较研究[J].南京邮电大学学报(社会科学版),2012(3).

[3] 詹欣.苏州和深圳综合对比分析[J].统计科学与实践,2010(3).

[4] 吴福象,朱蕾.技术进步结构转换与区域经济增长——基于全国广东和江苏投入产出表数据的实证研究[J].上海经济研究,2014(1).

中图分类号:F207

文献标识码:A

文章编号:2096-0298(2015)08(b)-097-05