我国股市震荡与金融体系的系统性风险

2015-07-12四川大学经济学院戚逸康四川省地方税务局徐晓宁

四川大学经济学院 戚逸康四川省地方税务局 徐晓宁

我国股市震荡与金融体系的系统性风险

四川大学经济学院 戚逸康四川省地方税务局 徐晓宁

摘 要:2015年第二、三季度,中国股市继2008年金融危机之后又出现了一波股市震荡,其震动幅度之大、波及范围之广、波动频率之快,引发了对中国金融体系系统性风险的担忧。本文采用EVT-GARCH-CoVaR模型,对2008年1月~2015年6月中国金融系统的系统性风险进行了测度,主要结论包括:(1)从长期来看,此次股市震荡无论各类金融机构还是整个金融体系的风险基本达到了2008年金融危机时的水平。(2)此次股市震荡引致的整个金融体系的风险主要来自各种类别金融机构的自身风险的快速累积,而不是由个别种类或个别金融机构的风险溢出效应引发。

关键词:股市震荡 金融体系 系统性风险 EVT-GARCH-CoVaR模型

戚逸康(1991-),男,山东临沂人,四川大学经济学院硕士研究生,主要从事金融市场方面的研究;

徐晓宁(1968-),女,四川成都人,注册税务师,主要从事财政与税收方面的研究。

1 此次股市震荡与金融体系的系统性风险

股票市场,作为中国资本市场的主要组成部分和实体经济融资的重要渠道,一直以来在我国经济发展中发挥着重要作用。但是,我国股市仿佛一直以来始终处在震荡的阴影之中。自2008年股市暴跌以来仅仅过去七年,股市又再次陷入震荡当中,甚至股市波动幅度远超2008年那次,创造了近八年以来的记录。2015年7月27日,上证指数重挫八个点以上,成为自2007年2月27日以来的最高值,而后还不到一个月,2015年8月24日,上证指数再次重挫八个点以上,在短时间之内就刷新了仅仅一月之前创造的八年以来的记录,股市震荡之烈度、速度乃至于此。2015年7月9日和8月28日,李克强总理在部分省(区)政府主要负责人经济形势座谈会和国务院专题会上两次提及“守住不发生区域性系统性风险底线”。因此,目前很有必要对股市震荡期间中国金融体系的整体风险状况进行考察。

2 相关文献

在2008年金融危机之前,根据BASELⅡ,金融监管主要针对单个银行自身存在的风险,没有对单个银行的风险给其他银行和整个金融体系造成的不良影响给予足够的重视。2008年的全球金融危机让学术界重新认识了系统性风险的含义,单个金融机构对其他机构或整个金融体系的溢出效应得到重视。

各国学术界也迅速发展起多种理论与方法对系统性风险进行测度。Acharya et al.(2010)[1]通过建立一个包含监管部门在内的金融行业均衡模型,将传统的衡量单个金融机构损失的度量指标——ES(期望损失)推广到了整个金融系统,创造性地建立了MES(边际期望损失)和SES(系统性期望损失)两个能够涵盖金融机构风险外部性的度量指标。Adrian和Brunnermeier(2008)[2]基于传统金融风险度量尺度——在险价值VaR(Value-at-Risk)创新性地提出条件在险价值CoVaR(Conditional Value-at-Risk)的概念及测算思路:在一个金融机构的风险处于在险价值条件下,求得另外一家金融机构的在险价值。随着我国影响力较大的金融机构纷纷上市和金融市场的有效性逐渐增强,CoVaR方法在测度和监管我国金融体系的系统性风险方面具有较强的适用性。因此,本文采用CoVaR方法,结合极值理论和动态GARCH模型考察2008年1月~2015年6月中国金融系统的系统性风险状况。

3 CoVaR方法的理论模型

3.1 CoVaR的定义

传统度量金融机构自身风险的指标——在险价值VaR表示在一定的置信水平(1-q)之下,金融机构在未来一定时间之内可能遭受的最大损失率,即:

上式下标用“system”取代“i”即为整个金融体系的在险价值。

CoVaR定义为:一定的置信水平(1-q)下,在单个金融机构i达到最坏损失率的条件下,整个金融系统相应的损失率:

进而,单个金融机构i对金融系统总体风险的绝对贡献为:

3.2 CoVaR模型的实现

VaR和CoVaR的具体计算如下:

本文改进了高国华和潘英丽(2011)[3]文中的AR(1)-GARCH(1,1)模型来对收益率的均值和波动率进行动态更新估计:

在测算CoVaR时,在金融系统AR(1)-GARCH(1,1)模型的均值方程式(6)中需要以待研究的单个金融机构i的收益率取代市场收益率作为解释变量,以引入单个金融机构对金融系统的影响。从理论上讲,单个金融机构i的收益率既包含了机构自身独特的信息,也包含了市场收益率的信息,而后者在测度系统性风险的时候往往被视作一种优点,因为它体现了这个机构与系统性风险联系的程度(Adrian和Brunnermeier,2008)。

同时,由于系统性风险一般都发生在极端市场条件下,收益率尾部分布假定非常重要。因此,本文放弃了收益率为正态分布或学生t分布等特定分布的假定,采用更为灵活和准确的尾部估计理论——极值理论获得金融机构收益率的边缘分布函数的q分位数[4]。

4 数据处理

本文的研究期间选为2008年1月~2015年6月,基本涵盖了上次金融危机至本次股市震荡。本文以上海证券交易所公布的上证综指的收益率作为市场收益率,以上证180金融指数的收益率作为金融系统的收益率。由于研究期的限制,本文选择了2008年以前上市的十二家银行、两家证券公司和三家保险公司,并将这17家金融机构分成了五个大的类别:(1)国有商业银行,包括建设银行、工商银行、中国银行和中国交通银行等;(2)股份制银行,包括中信银行、招商银行、浦发银行、民生银行、华夏银行和兴业银行等;(3)区域性商业银行,包括北京银行和南京银行两家;(4)证券公司,包括太平洋证券和中信证券两家;(5)保险公司,包括人寿保险、平安保险和太平洋保险等。为了便于在险价值的计算,本文将收益率数据处理为对数损失率,置信度统一设置为99%。所有原始数据来自于万德数据库。

5 实证结果与分析

5.1 2008~2015年中金融体系的系统性风险

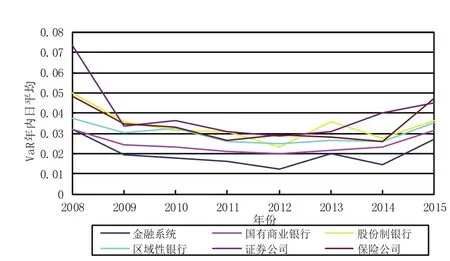

图1 金融系统和各类金融机构的日平均无条件在险价值

图1是2008年1月~2015年6月金融系统和各类金融机构的日平均无条件在险价值,其中2015年的计算仅包含前6个月,其余年份含全年,以下所有图同上。2008年金融系统和各类金融机构的自身风险水平的确处在峰值,随后年份风险明显有所下降,并维持在一个相对稳定的水平。从2014年开始,整体无条件在险价值水平开始上扬,而且基本上达到了2008年的水平。研究期内基本保持了国有银行、区域性和股份制银行、保险公司和证券公司的自身风险由低到高的排序。但2014年以来保险公司自身风险大幅升高值得注意。

图3 各类金融机构相对风险贡献度

图2绘出各类金融机构在达到自身VaR水平时所引致的金融系统条件在险价值,图中也绘出了金融系统的无条件在险价值作为对比。CoVaR与VaR走势相似,2008年和2015年是两个幅度比较接近的风险高峰。各类金融机构的CoVaR差异不大,而且它们在整个研究期内也有相似的时间走势。图3为各类金融机构对金融体系风险的相对贡献。图3中可以看出各类金融机构的相对贡献还是有些差别:国有商业银行的风险溢出效应最强,几乎在所有的年份中都排名第一。其他金融机构差异不大,不同年份排名有所变化。各类金融机构的风险溢出效应都呈轻微上升趋势(当然其中也有波动),说明我国金融体系内各金融机构之间的相互关联度逐渐增强。但也可以发现,金融机构对金融体系整体风险的相对贡献与金融体系自身的无条件风险显示出一种负相关关系,说明我国现阶段金融体系的风险多由整个市场大范围恶化引致的,不是由少数金融机构的风险溢出效应引发。

5.2 此次股市震荡中金融体系的系统性风险

下面集中考察2014年1月~2015年6月,金融系统和各类金融机构的风险及其溢出效应状况。

图4绘出2014年1月~2015年6月金融系统和各类金融机构每周的日平均无条件在险价值(一周之内的每日在险价值的简单算术平均)。考察期内,金融系统和各类金融机构的无条件在险价值随时间变化的趋势是比较一致的:2014年前三个季度,各类金融机构和系统的VaR都处在一个比较系统以及各种类别金融机构的自身风险均在快速增加。而且,它们随时间变动的波形十分相似,即股市暴涨暴跌带来的风险基本是无差别的。但如同2008年1月~2015年6月时期一样,大部分时间内证券公司的自身风险和引致金融体系的条件在险价值最高。但这次股市震荡中,所有类型金融机构对金融体系整体风险的贡献趋同。

参考文献

[1] Acharya V,Pedersen L,Philippon T,and Richardson M.Measuring Systemic Risk[R].Working Paper,NYU,2010.

[2] Adrian T,Brunnermeier K.CoVaR[R].working paper No.348,Federal Reserve Bank of New York,2008.

[3] 高国华,潘英丽.银行系统性风险度量—基于动态CoVaR方法的分析[J].上海交通大学学报,2011(12).

[4] ames Pickands.Statistical inference using extreme order statistics[J].The Annals of Statistics,1975(3).

中图分类号:F812

文献标识码:A

文章编号:2096-0298(2015)08(b)-061-05

作者简介: