银行网点规模对理财产品市场竞争的影响

2015-07-07徐振业

徐振业, 曾 勇

(电子科技大学 经济与管理学院,四川 成都 611731)

银行网点规模对理财产品市场竞争的影响

徐振业, 曾 勇

(电子科技大学 经济与管理学院,四川 成都 611731)

网点是银行销售理财产品的主要渠道,网点的规模不仅直接影响着银行在理财产品市场的份额和收入,还通过风险行为影响着理财产品市场的竞争策略与格局。本文以权益类理财产品为研究对象,建立了银行间基于网点的理财产品竞争模型,通过竞争均衡的比较静态分析,发现理财产品的预期收益率受不同发行主体自身网点规模的影响,网点规模小的银行倾向于采取更激进的竞争策略,提供收益率更高的理财产品,以扩展自己的生存空间,即存在收益率溢价现象。然而,小规模银行的风险行为对竞争格局的影响有限,而大规模银行的行为却影响显著,即,理财产品所投资标的资产的风险水平对竞争的影响程度也同样受制于银行的网点规模。本文的分析和结论为我国银行理财产品市场的现状特征提供了理论解释。

金融学;银行网点规模;竞争模型;理财产品

0 引言

根据银行业协会的统计数据,截止2013年末,银行理财产品的规模已破10万亿,是2012年规模的1.4倍以上,是2007年规模的18倍以上,银行理财产品融入的资金规模占社会总资金规模的比例超过了8.5%。上述数据表明,银行理财产品发展迅速,并且已经成为融资者的重要资金来源。在这种背景下,研究理财产品有关的问题将有重要的现实意义。

网点是银行销售理财产品的主要渠道,其规模有着重要的影响。银行业协会报告[1]显示,截至2011年末,全国银行业金融机构网点总数达20.09万家,其中,在大型商业银行中,农业银行网点规模最多,有23461家分支机构,在以股份制商业银行等代表的中小商业银行中,网点规模比较多的招商银行有888家分支机构。此外,自2006年对外资银行完全开放以来,外资银行逐渐成为中国银行业竞争中的参与主体,然而,截至2013年9月,全部38家外资法人银行网点总规模尚不足850家。尽管如此,外资银行以其创新能力方面的优势已在发达地区和中心城市的竞争中呈现出不可忽视的地位。

正是基于以上背景,本文力图通过建立银行间基于网点的理财产品竞争模型,考察在银行网点规模差异巨大的背景下,银行理财产品的竞争具有什么样的特征,以期对实际现象和已有实证文献的结论做出理论解释。

中国的个人银行理财产品(personal wealth management products)主要是一些投资产品,类似于基金公司为个人投资者(Campbell[2])提供的标准化投资产品。另外,银行理财产品投资标的资产千差万别,不能在统一框架下研究,本文将银行理财产品所投资标的资产限定为分散化的投资组合,对应于共同基金(mutual fund)相关研究*自2012年下半年,中国逐步放开基金准入门槛,理财产品基金化将成为趋势。因此,本文研究有实际意义。基金化的好处参见金融中介机构理论的研究(Allen和Santomero[3]),具体包括:机构的规模效应能节省交易成本、机构比个人更具有信息优势、机构具有产品创新和风险管理能力等。与基金有关文献包括:激励机制如何影响基金经理行为(Brown等[4])、董事会结构如何影响基金监管行为(Tufano和Sevick[5])、范围和规模经济如何影响基金成本收益(Dermine和Roller[6])等。。根据资产组合理论,共同基金的投资标的资产具有同质性,但投资者为了持有基金资产而支付的费用之间存在很大差异,这似乎违反了一价定律。因此,除了关心基金能否持续取得风险调整后的超额收益外,研究基金投资者的行为将会提供更多关于基金行业的信息。Carlin和Manso[7]指出,美国零售金融产品在过去20年经历了快速的发展过程,截止2007年,美国有8029只基金,这虽然完善了市场,也增加了投资复杂性,投资者是否全职做投资、投资者是否专业、投资者是否有最新咨询等都将影响投资者搜寻基金的成本以及影响投资者决策。Sirri和Tufano[8]基于股权型共同基金的研究发现,基金的营销努力会降低投资者的搜寻成本,增加投资者购买基金的可能。Huang等[9]也发现了投资者的参与成本(participation cost)影响着共同基金投资者的决策,其中,参与成本指投资者主动搜集信息和被动接收信息的成本,其中,被动接收信息时承担的成本由基金公司的营销成本转嫁而成。Wahal和Wang[10]指出,基金会尽量差异化其产品以减缓价格竞争,差异化过程中将增加基金的渠道成本(distribution cost)。Khorana 和Servaes[11]发现,并不是基金的所有费用都会影响其市场份额,但是,与渠道和营销(distribution和marketing)有关的费用会影响基金市场份额。Hortacsu和Syverson[12]研究也指出,非组合差异(nonportfolio differentiation)*非组合差异指投资标的资产之外的基金特征,如基金年龄、基金公司下属的基金数目、税收暴露等特征。、搜寻成本(search cost)、转换成本(switching cost)能解释指数型基金价格差异的现象。上述研究指出投资者购买基金的行为受到搜寻成本的影响,即基金行业存在非价格竞争的现象(Barber等[13])。在中国,银行是提供理财产品的重要市场主体,并且银行主要通过网点销售其理财产品。当银行网点规模较大时,一方面,投资者到银行的交通成本(transportation cost)更小(Degryse和Ongena[14]),另一方面,投资者更容易了解银行的理财产品,这将大大降低投资者的搜寻成本。但是,现有理财产品竞争的文献中,缺乏对网点规模的考虑。此外,中国不同银行间的网点规模有很大差异,这也将影响银行间理财产品竞争。基于此,本文改进经典的Salop模型(Salop[15]),以权益类理财产品为对象,建立了银行基于网点的理财产品竞争模型。经典Salop模型在处理一家银行多个网点时,会频繁调整银行网点间的相对位置,这很繁琐且不利于模型扩展。为了克服Salop模型网点位置固定的缺陷,本文对Salop做了改进:假设银行网点随机分布在圆周上,考虑每一种可能性下银行之间基于网点的理财产品竞争,最后在期望意义上考察银行网点规模对理财产品市场竞争的影响。这是本文的贡献之一。

本文的第二个贡献是从理论上解释了现实发生的现象和已有实证研究结论:(1)银行网点规模直接影响着银行理财产品的市场份额。根据Wind咨询2012年银行理财市场报告,2012年全年,12家股份制商业银行的理财产品市场份额占比34.77%;5家大型国有商业银行市场占比达到31.07%,即,单家国有商业银行的市场份额比股份制商业银行高;城市商业银行和其他银行全年发行产品市场占比23.89%和6.49%,外资银行产品市场占比为3.78%。(2)理财产品市场竞争会导致更高的预期收益率,这将对存款形成一种替代,并推动存款利率市场化改革。祝红梅[16]以信贷资产和票据资产的理财产品为样本,实证研究发现,银行理财产品预期收益率明显高于存款利率,低于贷款利率,这实质上突破了现行的存贷款利率管理政策。陈恪[17]的实证研究发现,当银行面临更激烈的理财产品市场竞争时,银行会提高其理财产品的预期收益率。(3)理财产品的预期收益率受不同发行主体自身网点规模的影响,网点规模小的银行提供收益率更高的理财产品,即存在收益率溢价现象。乙臻等[18]对2011~2012年一季度到期的非保本浮动收益型理财产品*根据中国社科院金融所金融产品中心对2012年11月理财产品的研究[19]发现,非保本收益型理财产品是我国理财产品的主流,几乎占到市场70%的份额。的收益状况的统计得出,国有商业银行、股份制商业银行、城市商业银行的预期最高年化收益率为4.41%、4.43%、5.17%,以及到期年化收益率分别为4.37%、4.42%、5.16%。

本文后续内容安排如下:第二节建立银行间基于网点的理财产品竞争模型,包括模型的基本假设、银行网点及其分布特征、理财产品竞争模型;第三节通过比较静态分析,讨论主要参数对竞争的影响;最后是结论。

1 基于网点的理财产品竞争模型

本节首先提出模型的基本假设,接着讨论网点分布特征和相邻网点间的竞争,最后给出银行间基于网点的理财产品的市场竞争模型。

1.1 模型基本假设

假设理财产品市场上有两家本地银行L(Large)和S(Small),分别有NL和NS家网点。外资银行E(Entrant)独立进入时,银行E投资建立NE家网点。

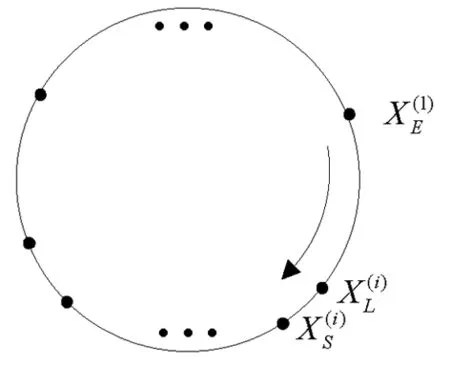

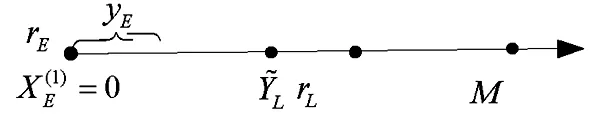

(a) 银行网点随机分布图 (b) 固定网点X(1)E后图(a)的数轴表示图1 理财产品市场竞争结构

进一步假设投资者(购买理财产品的客户)均匀分布在圆周上。当银行网点随机分布且任意一种网点排列方式以一定概率出现时,圆周上每个位置处的投资者将以这个概率分布在某两个网点之间。为了简化问题,本文假设投资者只在邻近网点购买理财产品。当投资者分布在不同银行网点之间时,投资者根据效用最大化原则选择一家银行,投资者的选择影响着银行的市场份额;当投资者分布在同一个银行的网点之间时,网点之间平分市场份额*当中资银行网点密集时,外资银行无法竞争;而外资银行网点密集时,中资银行也可能出现竞争不足的情况。现实的极端情况就是本文模型中无竞争的情况。。

投资者选择某一家银行理财产品的决策与四个因素有关系,且这四个因素会削弱银行理财产品的预期收益率rv(v∈{L,S,E})带给投资者带来的效用。下面逐一分析这四个因素。

(1)投资者到银行购买理财产品过程中承担的交易成本。交易成本是投资者为获得理财产品而付出的额外成本,包括投资者搜寻理财产品的时间和交通费、咨询理财产品消耗的时间,以及其他费用。交易成本与投资者到银行的距离有关系。本文假设投资者到银行理财时承担的单位距离交易成本为τv。当投资者与银行v的网点相距为x时,投资者到银行v购买理财产品时需要承担的交易成本为τv·x。

(3)投资者与银行共担风险。在银行与投资者风险共担方面,Allen & Gale[20]指出金融中介与投资者的关系越来越重要,并且他们通过长期关系来克服金融中介与投资者之间由于委托代理关系而存在的信息不对称问题,而金融中介为了维持这种关系,会与投资者共担风险、共享收益。人民银行研究报告指出,在我国特殊背景下,出于对长期关系和声誉的考虑,我国存在商业银行与投资者共担风险的现象。假设银行承担风险的比例为λv。

1.2 银行基于网点的理财产品竞争

由于银行的网点独立同分布,因此,银行间基于网点的竞争可简化为相邻网点间的竞争。由此可知,在构建银行间基于网点的竞争模型前,需要知道相邻网点及其网点分布特征,以及网点相邻时的竞争情况。下文以银行E为例说明竞争情况。

1.2.1 相邻网点及其分布特征

本文借助如下极值随机变量刻画“相邻网点”的概念:

(1)

(2)

(3)

(4)

(5)

(6)

(7)

当银行网点独立同分布时,引理2的概率能刻画银行网点排列方式出现的可能性,引理3的距离与银行网点等距分布在圆周上所得结果相同。

图2 银行E的网点X(1)E与银行L的网点YL的竞争情况

1.2.2 相邻网点间的竞争

(8)

解得yE,并可以表示为

(9)

1.2.3 银行的目标函数

(10)

(11)

(12)

银行E网点独立同分布,因此银行E每一个网点的竞争情况相同。本文用πE表示所有网点参与竞争时银行E的期望效用。重复上述过程可得银行E的目标函数为:

(13)

重复银行E的目标函数的确定过程,可得银行S和L的目标函数,在此省略。

定理1保证了银行L、S和E之间基于网点的理财产品竞争模型存在均衡解。

定理1 针对上述竞争,有如下结论:

(1)银行L、S和E的目标函数均是关于其决策(理财产品的预期收益率)的严格凹函数;

(2)银行L、S和E的反应函数为目标函数一阶导数为0得到的方程(一阶条件);

(3)竞争均衡前,银行理财产品的预期收益率与竞争对手理财产品的预期收益率是同增同减关系,即如果竞争对手增加(降低)理财产品的预期收益率,则银行也增加(降低)理财产品的预期收益率以应对,直到均衡实现为止。

证明(1)时,只需要证明银行的目标函数关于其决策的二阶导数小于0;(1)自然推出(2)。证明(3)时,判断银行反应函数中各个银行决策变量前系数的正负号。证明略。

2 主要参数对竞争的影响分析

根据银监会网站提供的数据,截止2012年底,中国境内有38家外资法人银行。本文统计了网点数在10家以上的外资银行在北京、上海、广州、深圳和成都的网点平均数,然后将四个城市的网点平均数再平均,得到外资银行在上述四个城市的网点平均数为3。按照相同的办法,本文统计了五大行和9家股份制商业银行(扣除网点较少的恒丰银行、浙商银行和渤海银行),得到大银行和小银行在上述五个城市的网点平均数为260和38个。因此,银行网点数设置为NL=260、NS=38和NE=3。

除了讨论的参数外,在以下分析中参数统一设置:银行理财产品投资标的资产的风险水平βE=βL=βS=0.3;市场波动σM=1;市场组合的预期收益率rM=10%;无风险利率rf=3%;投资者的风险厌恶程度A=0.06;银行的风险厌恶程度AL=AS=AE=0.03;银行承担风险的比例λL=λS=λE=0.5*设置银行和投资者具有相同风险厌恶程度以及银行具有相同风险分担的目的是,体现其他参数(尤其是银行网点数和银行理财产品所投资标的资产的风险水平)改变时对竞争的影响。;投资者到银行购买理财产品所承担的单位交易成本τE=τL=τS=0.5;市场大小M=1。

2.1 银行网点数对均衡结果的影响

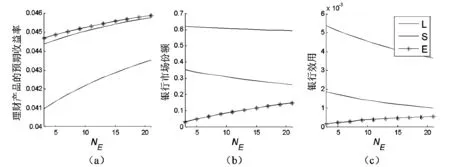

银行网点越多,银行间理财产品市场的竞争越激烈,表现为,所有银行的理财产品预期收益率都增加,参见图3(a)、附录图1(a)和附录图2(a)。当银行网点越多时,银行提高理财产品的预期收益率,以吸引更多投资者,为了避免由此带来的更多投资者流失,竞争对手(银行)被迫提高其理财产品的预期收益率来应对。

银行网点越多时,银行能竞争到更大的市场份额,竞争银行的市场份额下降,参见图3(b)、附录图1(b)和附录图2(b)。分析参见上一段。

图3 银行E网点数NE对均衡的影响

理财产品的收益率受不同发行主体自身网点规模的影响,存在收益率溢价的现象,参见图3(a)三条曲线的对比,这三条曲线的唯一差别是银行网点规模。以银行E为例说明。银行E网点规模最小,在其他条件不变的情况下,为了竞争更多客户,银行E会提供比其它银行更高的预期收益率。本文的结论支持陈恪[7]的实证研究,即市场份额较大的银行,潜在盈利水平相对更高。本文从两个方面解释陈恪的结论:(1)网点规模大的银行,能竞争更多的市场份额,参见图3(b);(2)针对相同风险特征的理财产品,银行网点规模大时,银行给投资者的理财产品预期收益率要低一些,即规模大的银行能从单个投资者处能得到更高的收入,参见图3(a)。上述两个原因共同解释了陈恪的结论。

在外资银行独立发展进入初期,外资银行竭力扩张其网点规模。诚然,随着网点投资的增加,外资银行能竞争到更大的市场份额和效用;但是,随着外资银行网点规模的扩张,网点投资带来的边际效果越来越小,即外资银行的市场份额和效用的增长速度逐渐减缓,并且在本地银行网点规模很大时,外资银行网点投资的边际效果会更小,参见图4。上述结论说明,在其他参数不变(银行行为或者市场)时,本地银行可以凭借网点规模限制外资银行网点投资的效果,进而减缓外资银行发展的速度。上述研究结论说明,外资银行不能仅仅凭借增加网点投资来获得更大的竞争力,外资银行还需要其他手段来提升其竞争力,并借此充分发挥网点投资带来的影响,参见图7与图8对应的分析。

图4 本地银行网点规模不同时银行E网点投资的效果

(注:参数设置为NL=260和NS=38时表示本地市场的网点规模大,参数设置为NL=100和NS=15时表示本地市场的网点规模小。当银行E的网点规模从NE1增加到NE2=NE1+1时,均衡结果从E1变为E2,图3考察,当银行E的网点规模为NE1时,银行E新增网点投资带来的均衡结果的变化量E2-E1的变化趋势。)

2.2 理财产品风险水平对均衡结果的影响

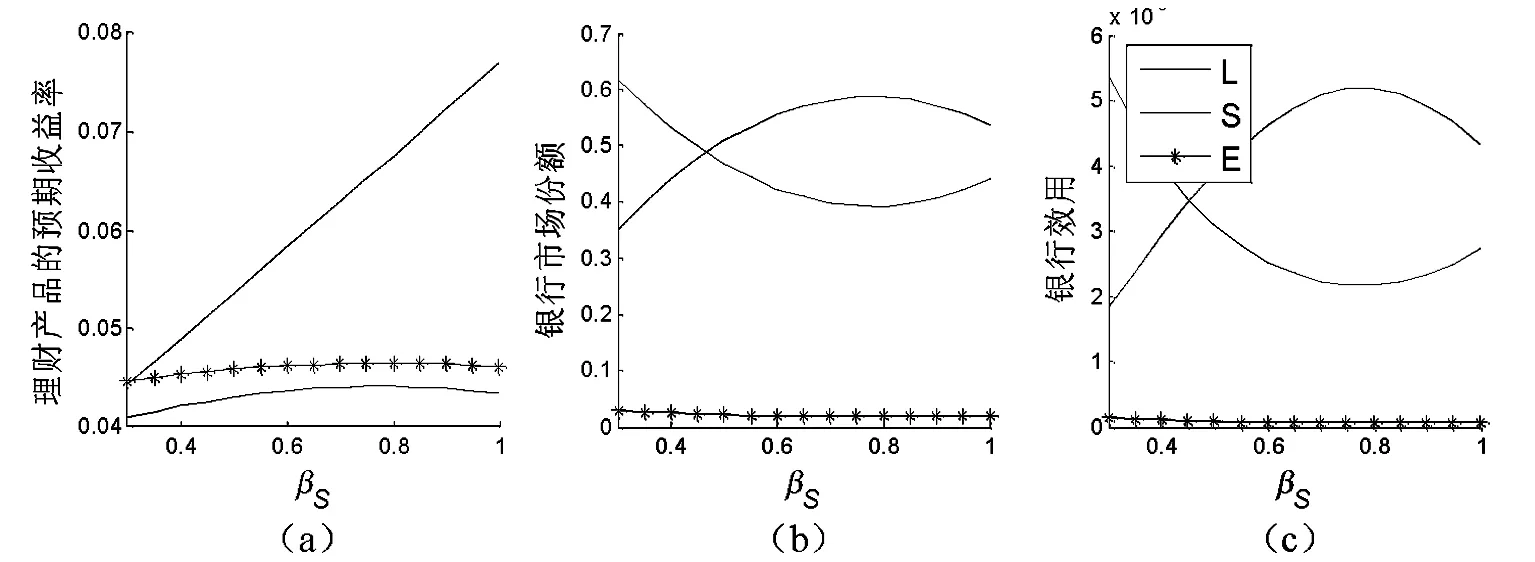

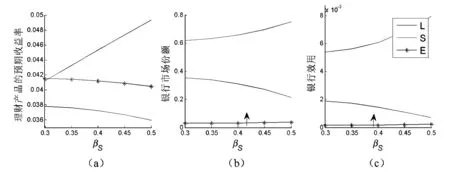

当市场预期向好,即,市场风险厌恶程度比较低时,银行适当提高理财产品风险水平βv(v∈{L,S,E})时能获得更大的竞争力,此时,银行能通过提高理财产品的预期收益率以提高产品竞争力,竞争结果表现为银行的市场份额和银行效用整体提高;但是,如果银行过分提高理财产品风险水平,银行理财产品的吸引力将会下降,银行市场份额和银行效用都会下降,参见图5(b和c)中银行S的市场份额和银行效用及其变化,以及图7和附录图3中的相应内容。产生上述结果的原因如下:(1)当银行适当提高理财产品风险水平时,理财产品所投资标的资产能带来更高的风险补偿,此时,银行也有能力提供更高的理财产品预期收益率以吸引更多投资者,竞争结果表现为银行的市场份额上升。另外,竞争对手将被迫提高其理财产品的预期收益率以避免投资者过度流失,参见图(5、7与附录图3)中的曲线驻点左侧。(2)当银行过度提高理财产品风险水平时,虽然银行仍然提高理财产品预期收益率以吸引投资者,但理财产品的预期损失快速增加,使得投资者的确定性等价损失超过理财产品高预期收益率带来的效用增加,此时,银行理财产品吸引力反而减弱,市场份额下降,在这种情况下,竞争对手没有必要提高理财产品预期收益率来应对,表现为竞争对手的理财产品预期收益率下降,参见图(5、7与附录图3)中的曲线驻点右侧。银行效用的增减取决于银行理财产品的预期收益率改变对效用的影响,以及市场份额改变对效用的影响,当市场份额提高对效用的正面影响更大且超过高的理财产品预期收益率对银行效用的负面影响时,银行通过竞争得到的效用增多,否则,效用减小。

图5 银行S理财产品所投资标的资产的风险水平βS对均衡的影响(市场预期向好)

(注:市场风险厌恶程度比较低,即投资者的风险厌恶水平设置为A=0.06,银行的风险厌恶水平为AL=AS=AE=0.03。此时,随着βS增加,银行E的市场份额和效用先减小后增加。)

当市场预期变差,即市场风险厌恶程度比较高时,投资者风险规避情绪严重,此时,如果银行提高理财产品的风险水平βv,银行理财产品的吸引力反而减弱,竞争到的市场份额和银行效用都会下降,参见图6、附录图4和附录图5。

图6 银行S理财产品所投资标的资产的风险水平βS对均衡的影响(市场预期变差)

(注:市场风险厌恶程度比较高,即投资者的风险厌恶水平A=0.15,银行的风险厌恶水平AL=AS=AE=0.1。)

当市场对经济的预期比较乐观时,风险往往能够被掩盖,高风险的资产也不会容易出现大问题,此时,银行和投资者的风险厌恶程度也会比较低。在这种环境下,银行有很大的动机适当提高理财产品的风险水平,以博取高的市场份额和高收益。但是,当市场预期变差时,银行应该严格控制理财产品的风险,以图生存,参见图6。

中资中小银行具有一定的网点规模。在市场向好时,如果中小银行适当提高理财产品所投资标的资产的风险以提高产品竞争力,中小银行能在理财产品市场上对中资大银行造成一定的竞争压力,参见图5(b和c)。然而,由于中国资本市场发展缓慢、金融创新不足、金融管制等原因,中资银行理财产品市场的同质性严重(罗旌倍[21]),在这种背景下,银行配置资产的能力比较差,中资中小银行提高理财产品所投资标的资产的风险的可能性降低。同时,罗旌倍的研究指出,国有银行在网点数量等方面具有绝对优势,中小银行若无法提供具有差异性的理财产品,则将很难与大型国有银行相竞争。

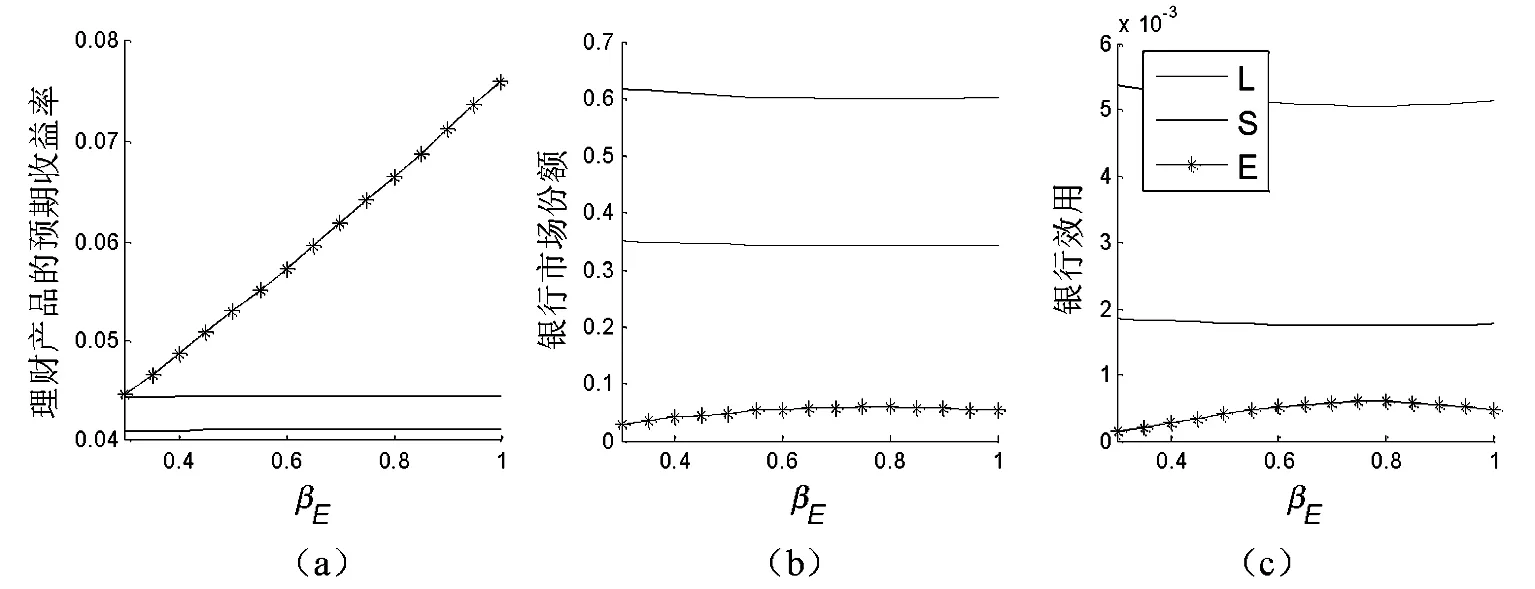

图7 银行E理财产品所投资标的资产的风险水平βE对均衡的影响(市场预期向好)

(注:A=0.06、AL=AS=AE=0.03。随着βE增加,银行L和S的理财产品预期收益率先增加后减小、市场份额和银行效用先减小后增加。当银行E的网点规模和银行L(S)相当时,上述影响更明显,参见图8。)

图8 银行E理财产品所投资标的资产的风险水平βE对均衡的影响(市场预期向好)

(注:A=0.06、AL=AS=AE=0.03、NL=NS=NE=38。设置银行网点相同的目的是与图7对比,以考察银行网点数对其他参数变化(对均衡结果)的影响。当银行L增加网点,银行E减少网点时,竞争结果变成图7。这个图中,当三家银行相同,即各参数完全相同时,三条线相交于一点(两条重合);当βE改变时,银行E的曲线就跟银行L和S的曲线相分离。)

另一方面,从图7和图8的对比可知,当外资银行网点规模与本地银行相差很大时,即便外资银行适当提高理财产品所投资标的资产的风险,外资银行对银行间竞争的影响仍然非常小;而当外资银行网点规模与本地银行相当时,外资银行的影响就会很显著。这可以解释如下现象:当外资银行网点少时,外资银行对中资本地银行造成的竞争压力比较小,相应地,中资本地银行的改革动力也很小。在中国,外资银行多以结构性产品(固定收益资产与衍生产品的组合)和QDII(直接投资海外资本市场)为主,然而,根据Wind咨询2012年度银行理财产品市场报告,外资银行的网点规模很小,理财产品发行量不足4%。在这种情况下,外资银行对中资银行的影响是有限的,即,虽然外资银行理财产品创新能力强、产品设计复杂且品种多样,但是,外资银行在短期内难以改变中资银行的产品和投资风格(多以债券和利率等安全品种为投资标的资产)。

3 结论

网点作为银行销售理财产品的主要渠道,其规模将对竞争产生重要影响。本文建立了银行间基于网点的理财产品市场竞争模型,以此研究理财产品竞争,以及银行网点规模对竞争的影响。本文从理论上解释了现实发生的现象和已有实证研究的结论,并讨论了银行网点规模对竞争的影响。本文得到如下结论:(1)银行增加网点投资时,市场竞争增加,表现为银行为理财产品提供更高预期收益率,而竞争对手被迫提高其理财产品收益率以应对,此时,银行市场份额增加,效用增加,但是银行网点投资的边际影响(包括市场份额和银行效用两个方面的边际变化)逐渐递减。在外资银行进入初期,扩张网点规模是其扩大经营的一种手段,但是,银行网点投资的边际影响逐渐递减,并且在本地银行网点规模很大时,外资银行网点投资的边际效果会更小。(2)当银行发行相同风险收益特征的理财产品时,理财产品的预期收益率受不同发行主体自身网点规模的影响,存在收益率溢价现象,即网点规模小的银行倾向于采取更激进的竞争策略,提供更高的理财产品预期收益率,以扩展生存空间。

在实际中,投资者并不完全了解理财产品所投资标的资产的信息(风险收益特征)。因此,未来进一步研究是引入信息不对称,研究银行在不同网点规模时,理财产品的竞争。

[1] 中国银行业协会CBA.2011年度中国银行业社会责任报告[EB/OL].http://www.china-cba.net/upload-files/dianzi/2011/2011.html, 2013年8月8日.

[2] Campbell J Y. Household finance[J]. Journla of Finance, 2006, 61(4): 1553-1604.

[3] Allen F, Santomero A M. The theory of financial intermediation[J]. Journal of Banking and Finance, 1997, 21(12): 1461-1485.

[4] Brown K C, Harlow W V, Starks L T. Of tournaments and temptations: an analysis of managerial incentives in the mutual fund industry[J]. Journal of Finance, 1996, 51(1): 85-110.

[5] Tufano P, Sevick M. Board structure and fee-setting in the U.S. mutual fund industry[J]. Journal of Financial Economics, 1997, 46(3): 321-356.

[6] Dermine J, Roller L. Economies of scale and scope in french mutual funds[J]. Journal of Financial Intermediation, 1992, 2(1): 83-93.

[7] Carlin B I, Manso G. Obfuscation, learning, and the evolution of investor sophistication[J]. Review of Financial Studies, 2011, 24(3): 754-785.

[8] Sirri E R, Tufano P. Costly search and mutual fund flows[J]. Journal of Finance, 1998, 53(5): 1589-1622.

[9] Huang J, Wei K D, Yan H. Participation costs and the sensitivity of fund flows to past performance[J]. Journal of Finance, 2007, 62(3): 1273-1311.

[10] Wahala S, Wang A Y. Competition among mutual funds[J]. Journal of Financial Economics, 2011, 99(1): 40-59.

[11] Khorana A, Servaes H. What drives market share in the mutual fund industry?[J]. Review of Finance, 2011, 16(1): 81-113.

[12] Hortacsu A, Syverson C. Product differentiation, search costs, and competition in the mutual fund industry: a case study of S&P 500 index funds[J]. Quarterly Journal of Economics, 2004, 119(2): 403- 456.

[13] Barber B M, Odean T, Zheng L. Out of sight, out of mind: the effects of expenses on mutual fund flows[J]. The Journal of Business, 2005, 78(6): 2095-2120.

[14] Degryse H, Ongena S. Distance, lending relationships, and competition[J]. The Journal of Finance, 2005, 60(1): 231-266.

[15] Salop S. Monopolistic competition with outside goods[J]. Bell Journal of Economics, 1979, 10(1): 141-156.

[16] 祝红梅.银行理财产品定价的实证研究——从利率市场化的视角[J].投资研究,2012,31:151-156.

[17] 陈恪.商业银行个人理财产品市场竞争行为研究[D].成都:西南财经大学,2012.

[18] 乙臻,康会欣.2012银行理财产品市场报告[J].大众理财顾问,2012,(5):64- 66.

[19] 中国社科院金融所金融产品中心.银行理财产品市场月报——2012年11月[J].银行家,2013,(1):128-132.

[20] Allen F, Gale D. Innovations in financial services, relationships and risk sharing[J]. Management Science, 1999, 45(9): 1239-1253.

[21] 罗旌倍.我国商业银行个人理财产品同质性研究[D].成都:西南财经大学,2012.

Influence of Banks’ Branch Scales on the Competition of Banks’ Wealth Management Market

XU Zhen-ye, ZENG Yong

(SchoolofManagementandEconomics,UniversityofElectronicScienceandTechnologyofChina,Chengdu611731,China)

Branches are banks’ main channel to sell their wealth management products. Branch scale not only directly affects banks’ market share and income, but also influences banks’ strategies and competitive structure of market through banks’ risk-taking behaviors. This paper considers the wealth management products of equities and establishes a competition model among banks’ branches. Through comparative static analysis of the equilibrium, this paper finds that banks’ branch scale affects its expected yield of wealth management product and that the bank with small branch scale is inclined to adopt more radical competitive strategy (higher expected yield) to expand its living space, i.e. there exists a phenomenon of yield premium. However, the risk-taking behavior of the bank with small branch scale has a limited influence on competition, while the behavior of the bank with large branch scale has a notable influence, that is. banks’ branch scales affect the degree of competition influenced by the risk of underlying asset in wealth management products. The analysis and conclusions of this paper can bring some theoretical explanations to the current development and characteristics in Chinese wealth management market.

finance; bank’s branch scale; competition model; wealth management product.

2013-12-29

国家自然科学基金资助项目(70872016)

徐振业(1984-),女,四川雅安人,博士研究生,研究方向:理财产品竞争、信息不对称等;通讯作者:曾勇(1963-),男,四川成都人,博士,教授,博士生导师,研究方向:公司财务与资本市场、金融工程。

F830.59

A

1007-3221(2015)04- 0178-10