可靠性与相关性的经济学特征:从替代均衡到非替代均衡*

——后危机时代会计准则变革路径

2015-07-02董盈厚张艺馨

董盈厚 于 健 张艺馨

可靠性与相关性的经济学特征:从替代均衡到非替代均衡*

——后危机时代会计准则变革路径

董盈厚 于 健 张艺馨

从概念框架修订取消可靠性质量特征,到公允价值计量、财务报表列报等具有代表性的会计准则的制定与修订,金融危机后国际准则已经把推广公允价值等市价会计和扩大披露范围作为变革的重要手段,这表明现行准则变革正在朝着追求更高透明度和相关性的趋势发展。然而现行准则变革却陷入“替代均衡”困境,在“替代均衡”下相关性与可靠性此消彼长、相互消长,“替代均衡”成为现行准则为追求相关性而拘囿改进计量属性、扩大披露范围从而使相关性与可靠性陷入两难选择的经济学特征。考虑到“替代均衡”存在的局限,我们可以采用“非替代均衡”的拓展思路,从会计准则四大基本环节中的计量与列报两个关键方面,来设计后危机时代会计准则变革路径,以实现坚持可靠性前提下增加相关性。

可靠性 相关性 替代均衡 非替代均衡 会计准则变革

引 言

会计在金融危机中充当了何种角色?为给予现行会计实务提供如会计学者利特尔顿所定义的理论辩解①,针对金融危机,美国证券交易委员会(SEC)于2008年底发布“关于市价会计研究”报告,对公允价值会计进行论证与反思,认为“不稳定性”与“有用信息”分别反映了公允价值信息的劣势与优势②。尽管“有用信息”最终使美国会计准则制定机构倾向于坚信公允价值等市价会计之优势大于劣势,并试图对相关准则加以改进以保留公允价值等计量属性,但“不稳定性”无疑仍然成为被讨论的公允价值等市价会计信息的致命弱点。就财务会计概念框架而言,显然公允价值等市价会计信息“不稳定性”与“有用信息”应该归属于会计信息基本质量特征可靠性与相关性范畴。金融危机中会计角色的讨论与反思,也印证了相关性与可靠性冲突作为难缠问题将一直伴随当今乃至未来准则变革历程。金融危机后,国际会计准则理事会(IASB)制定、修订了公允价值计量、财务报表列报等具有代表性的会计准则。而在制定、修订相关准则之前,国际会计准则理事会先修订了国际会计准则委员会(IASC)1989年发布的概念框架,保留相关性质量特征,取消可靠性质量特征,将“可靠性”修订为“如实表述”。财务报表列报准则的修订也呈现了较为实质性的变化,强调资产负债表、利润表、现金流量表报表间的互补关系。与传统相比,IASB对概念框架、财务报表列报准则变革具有一定颠覆性③。

目前我国会计准则国际趋同已经由实质性阶段进入持续性的纵深阶段。2010年我国发布“中国企业会计准则与国际财务报告准则持续趋同路线图”,路线图明确与国际持续趋同的方向、策略与时间,指出要结合我国新兴市场和转型经济国家实际情况,更加深入地参与国际会计准则制定。为跟踪国际会计准则变革、与国际会计准则保持同步,我国近期也制定、修订了公允价值计量、财务报表列报等8个相关会计准则。基于这个背景,本文透视金融危机后国际概念框架变革与会计准则变革动机,分析现行会计准则变革陷入困境的“替代均衡”经济学特征,采用“非替代均衡”的拓展思路来设计后危机时代会计准则变革路径,实现坚持可靠性前提下增加相关性,使可靠性与相关性获得同步增长,从而为我国会计准则的未来有效变革提供一定的理论参考。

金融危机后国际概念框架与会计准则变革动机

(一)金融危机后国际概念框架与会计准则变革的一个逻辑线索

金融危机发生后,二十国集团(G20)峰会和金融稳定理事会(FSB)在系统研究金融危机成因和应对策略后,倡议建立全球统一的高质量会计准则,国际会计准则理事会启动了系列准则项目的紧急制定与重大修改,并加快了与美国会计准则的趋同进程。国际会计准则理事会对概念框架进行了修订,发布了《财务报告概念框架》的第1章《通用财务报告的目标》和第3章《有用财务信息的质量特征》④,其中颠覆性的变革是在基本信息质量特征中取消可靠性质量特征代之以”如实表述”。国际会计准则理事会先后制定、修订了公允价值计量、合营安排、合并财务报表、金融工具、财务报表列报、雇员福利以及IAS10号、11号、12号、27号、28号等若干会计准则,其中具有代表性的是公允价值计量与财务报表列报会计准则。财务报表列报准则的变革尤其具有颠覆性,为了使各大报表之间具有内在联系与一致性,便于信息使用者分析会计报告,国际会计准则理事会启动了第二阶段财务报表列报改革(第一阶段为其他综合收益列报)。在第二阶段的财务报表列报准则改革中,财务报表列报格式发生颠覆性的结构性变革,将财务状况变动表即资产负债表、综合收益表即利润表、现金流量表各项目,统一按照业务活动和筹资活动进行分类列报,业务活动再细分为经营活动和投资活动,将持续性活动与终止经营分开列报⑤。

金融危机后的国际概念框架与会计准则变革背后隐含着一个不可忽视的逻辑线索。概念框架与会计准则是什么关系?从逻辑上看,概念框架对会计准则制定起着指导与评价作用,也即要制定会计准则必先有概念框架,概念框架是会计准则制定的逻辑前提。那么,计量和列报在会计准则四大基本程序中占有什么地位?在确认、计量、记录、报告四大基本程序中,计量是核心环节,报告环节是最终环节,因此计量与列报在会计准则程序中占有关键地位。金融危机后国际会计准则理事会首先变革概念框架,取消可靠性质量特征代之以“如实表述”,为其后的会计准则制定与修订做了一个逻辑上的铺垫,所谓“名正言顺”。而其后的会计准则制定与修订,具有代表性的恰恰是计量和列报方面的会计准则即公允价值计量与财务报表列报。

(二)金融危机后国际概念框架与会计准则变革的动机透视

取消可靠性质量特征代之以“如实表述”,金融危机后IASB概念框架变革的动机是什么?按照IASB的解释,“如实表述”是对“现实世界经济现象(real world economic phenomenon)”的陈述。由此可见,“如实表述”强调会计反映“现象”而不是实质,即看见什么就是什么,不再强调实质,不再坚持谨慎态度,不再强调可靠性,因为强调实质、强调谨慎、强调可靠就无法实现“如实表述”。顺理成章的事情便是IASB在取消可靠性质量特征代之以“如实表述”之后,也取消了“实质重于形式”与“谨慎性”两个会计原则。联系到公允价值计量、财务报表列报准则的制定与修订,如前述,可以说IASB的概念框架变革是为公允价值计量、财务报表列报准则变革做了一个逻辑铺垫。公允价值计量在具体的会计处理上,较多地运用在金融工具交易事项中,在交易性金融资产、可供出售金融资产的后续处理中,公允价值计量只是反映金融工具的价值在表面上、现象上的上涨或下跌,而且对金融工具的价值上涨不再采用谨慎性原则进行处理,可以说是对价值变动进行了“如实表述”。同样修订后的财务报表列报准则,在会计信息列表和披露上也不再坚持“实质重于形式”与“谨慎性”原则。因此,金融危机后IASB概念框架变革的动机很明显,那就是意图放松会计信息披露条件,以达到“所披露的即是所有见到的现实世界经济现象”这样一个目标。

制定、修订公允价值计量、财务报表列报等具有代表性的会计准则,金融危机后IASB会计准则变革的动机又是什么?这与IASB变革概念框架从而导致放松会计信息披露条件是分不开的。从公允价值计量准则角度看,取消可靠性质量特征代之以“如实表述”之后,由于会计可以把能看到的一切都据实反映,公允价值计量就可以反映更多的“现实世界经济现象”,就可以提高经济活动的透明度,让会计信息使用者对经济活动了解更多,因此,最终公允价值计量为会计信息使用者带来了更多的相关性。从财务报表列报准则角度看,IASB借鉴美国会计准则做法,把利润表变为综合收益表,把资产负债表变为财务状况表,综合收益表和财务状况表的结构与现金流量表一致,原有“资产=负债+所有者权益”等式不再使用,与修订前相比,修订后的财务报表明显扩大了披露范围,这种变革使会计信息披露尽可能地反映企业内部管理活动,最大限度地披露企业所掌握的资源以及企业如何管理这些资源以获取最大效益的情况,给会计信息使用者提供一幅企业经营活动的整体画面。由此可见,金融危机后IASB会计准则变革的动机是意图提高会计信息的透明度,增加会计信息的相关性。这也表明,金融危机后国际准则已经把推广公允价值等市价会计和扩大披露范围作为变革的重要手段,现行国际准则变革正在朝着追求更高透明度和相关性的趋势发展。

现行国际准则变革陷入替代均衡困境的经济学特征分析

(一)现行国际准则变革陷入的困境

现行国际准则变革在追求透明度和相关性的同时,也削弱了可靠性,陷入相关性与可靠性“彼此相克”的困境。本文以金融工具、公允价值计量、财务报表列报三个具有代表性的会计准则,分析现行国际准则变革陷入的这种困境。

首先分析金融工具准则变革带来的相关性与可靠性的困境。IASB于2014年7月24日发布《国际财务报告准则第9号——金融工具》(IFRS9)终稿,于2018年1月1日开始生效。IFRS9修订了金融资产的分类和计量,并采用金融资产预期信用损失减值模型。现行国际及美国会计准则采用的“已发生损失”减值模型由于缺乏前瞻性,在全球金融危机中受到了尖锐的批评。金融资产预期信用损失减值模型按照信用风险变化确认金融工具的预期信用损失及计算利息收入,将在初次确认信用风险显著增加后即开始确认整个贷款生命周期的预期信用损失。从会计角度,我国已有研究认为,预期信用损失减值模型是金融监管强加于会计准则的结果,是监管对会计准则的干预,这会使得会计准则丧失独立性⑥,同时,预期损失模型对未来的参数估计主观性较强,会计信息可靠性较弱,且极容易导致会计主体的盈余管理行为⑦。除了认同已有研究观点外,本文认为,预期信用损失减值模型其实是一种过度权责发生制即过度应计制,预期信用损失减值模型产生的会计信息对金融监管部门有用,这是增加了相关性,但是过度应用权责发生制,过多地主观计提预期信用损失减值,削弱会计信息的可靠性。

其次分析公允价值计量准则变革带来的相关性与可靠性的困境。IASB于2011年5月发布《国际财务报告准则第13号——公允价值计量》(IFRS13),积极推广公允价值计量属性的应用。在会计确认中,历史成本基于交易,公允价值基于价值,会计是基于交易还是基于价值?当然是基于交易⑧。从现行会计准则主要计量属性来看,历史成本与重置成本注重投入层面,可变现净值、现值与公允价值注重产出层面,历史成本相对稳定、可靠,重置成本、可变现净值、现值与公允价值相对主观、不可靠。国际准则根据输入值的可靠性程度将公允价值分为三个级次,即使第一、第二层次有可观察活跃市场交易价格为依据,仍然需要会计师的职业判断,依然存在主观性成分,第三层次主要基于估值技术,主观随意性更强。历史成本的优势是稳定、可靠,其劣势是提供历史信息、陈旧信息而不是当前信息、最新信息,而重置成本、可变现净值与公允价值计量属性则恰恰相反,其优势是提供当前信息、最新信息,劣势是不稳定、不可靠。由此可见,历史成本可靠性强但相关性弱,公允价值增加了相关性但却降低了可靠性。已有研究也认为,已经发布的公允价值计量准则扩大了公允价值适用范围,影响企业财务报告的可靠性⑨。

最后分析财务报表列报准则变革带来的相关性与可靠性的困境。从2011年6月开始,IASB连续发布两个阶段修订的《国际会计准则第1号——财务报表列报》(IAS1)。在第二阶段的修订中,财务报表列报打破了原有模式,讲求资产负债表、利润表与现金流量表的协调一致,从表面看是列报与披露格式变革,从实质上看是列报与披露范围变革。变革后的报表依然存在编制成本高、缺乏可比性等缺陷⑩,变革后的财务报表被赋予披露企业内部管理活动的重任,虽然增加了会计信息的相关性,但会计是基于交易而不是基于管理活动,扩大披露范围会削弱可靠性。当下社会责任、内部控制、财务预测、经营规划等信息披露,与财务报表列报变革如出一辙,都是试图通过扩大披露范围以增加相关性但又牺牲了可靠性。

(二)替代均衡的经济学特征

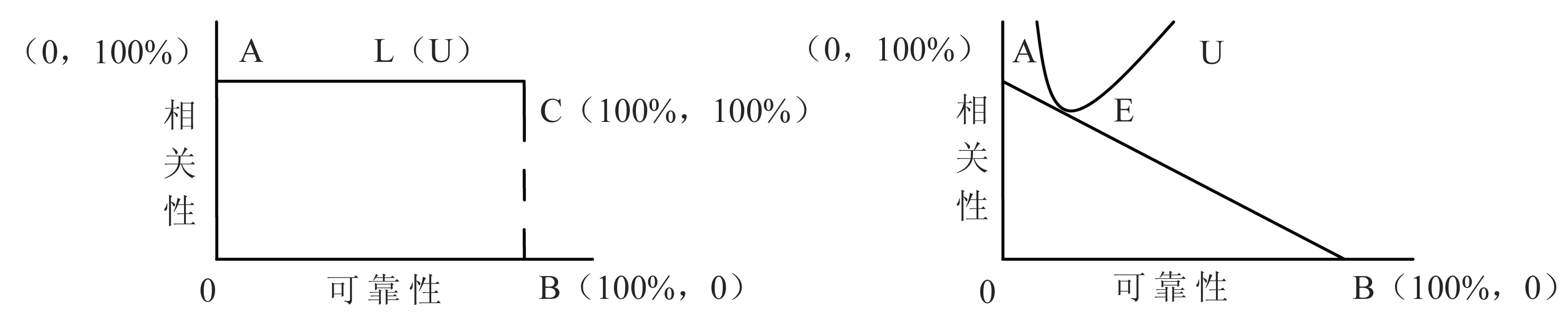

图1:相关性可以无限替代可靠性:以沃尔曼“彩色报告”的强调相关性至上观点为代表。SEC委员沃尔曼提出“彩色报告”,将财务报告分为五个层次,在每个层次上相关性是必要的而可靠性却不是必要的,强调相关性至上,其经济学特征表现为相关性可以无限替代可靠性。

图2:相关性可以有限替代可靠性:以强调相关性的FASB概念框架观点为代表。在FASB概念框架里,相关性在会计信息质量特征顺序上位于可靠性之前,FASB概念框架强调相关性,其经济学特征表现为相关性可以有限替代可靠性。

图1 相关性可以无限替代可靠性 图2 相关性可以有限替代可靠性

图3:可靠性可以无限替代相关性:以利特尔顿的历史成本原则至上观点为代表。会计学者利特尔顿坚决捍卫历史成本,反对一切偏离历史成本的计量属性,是一种历史成本原则至上的观点,其经济学特征表现为可靠性可以无限替代相关性。

图4:可靠性可以有限替代相关性:以强调可靠性的我国2006年基本准则观点为代表。在我国2006年基本准则中,可靠性在会计信息质量特征顺序上位于相关性之前,我国2006年基本准则强调可靠性,其经济学特征表现为可靠性可以有限替代相关性。

图3 可靠性可以无限替代相关性 图4 可靠性可以有限替代相关性

在图1、图2、图3、图4中,相关性与可靠性均陷入替代均衡的困境,两者始终处于此消彼长的均衡关系之中,而不会出现相关性与可靠性双赢、共生的均衡结果。在替代均衡的经济学特征下,可靠性与相关性是一种相互替代的关系,强调相关性则牺牲可靠性,凸出可靠性则降低相关性。原因在于替代均衡为直线结构均衡,相关性与可靠性组合结构表现为一条直线结构的约束线,每个均衡点动态过程就表现为可靠性或相关性增加或减少的变化过程。替代均衡成为相关性与可靠性处于两难选择、可靠性面临短板的经济学特征,在技术层面上替代均衡与两难选择之间便建立了一个经济学解释视角的关联,也揭示了现行准则拘囿改进计量属性、扩大披露范围但总是达不到预期变革效果的本质原因。

非替代均衡的经济学特征:一个价值发现的拓展思路

(一)非替代均衡的提出

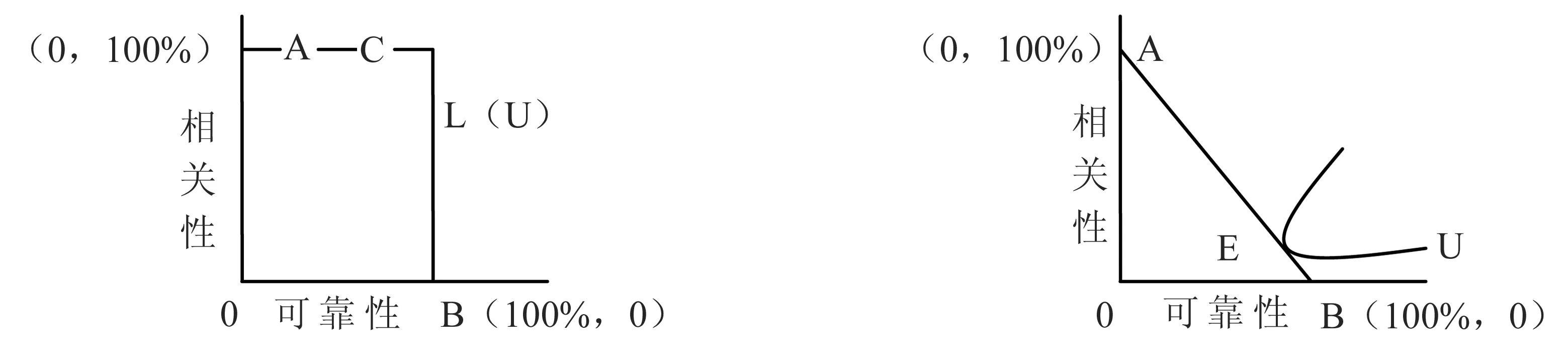

图5 从替代均衡到非替代均衡

图5中C点为代表性观点FASB概念框架的均衡点,D点为代表性观点我国2006基本准则的均衡点,C、D两点相关性与可靠性处在相互消长的替代均衡状态,C点可靠性短板,D点相关性短板,相关性与可靠性难以两全。过C点做平行于纵轴直线CE,过D点做平行于横轴直线DF,则ECDF(图中粗线部分)围成一条近似于U形的曲线,相关性与可靠性组合结构表现为U形结构的约束曲线,两者的均衡成为U形结构均衡。U形曲线的特点是变量值的变动呈现U形轨迹——由高至低、由低至高的变动过程。图5中,从E到C、再从D到F大致体现了相关性变量与可靠性变量的U形变动过程,从E、C、D到F,相关性由高至低、可靠性由低至高,反过来看,从F、D、C到E,可靠性由高至低、相关性由低至高。因此,单独从相关性或者可靠性某个变量变动来看,都不构成严格的U形结构,而是由相关性和可靠性两个变量的共同变动组合了近似于U形的变动结构。

(二)非替代均衡的价值发现

U形结构均衡具有价值发现机制。CE上任何一点可靠性相同、相关性不同,CE其他任何一点的相关性都大于C点,从C点到E点变化过程可以解释为保持可靠性不变前提下增加相关性。DF上任何一点相关性相同、可靠性不同,DF其他任何一点的可靠性都大于D点,从D点到F点变化过程可以解释为保持相关性不变前提下增加可靠性。从C点到E点、从D点到F点体现了价值逐渐增加的变动机制——相关性与可靠性既逐渐增加又不产生替代效应,与C、D两点相互替代、彼此消长的困境比较,价值机制发现是一个经济学意义上的改善,U形结构均衡可以成为相关性与可靠性共生的非替代均衡经济学特征。

(三)非替代均衡的思路拓展

E、F各自向G点靠近的过程是一个价值越来越高的过程,由E到E’使CE’垂直于AB,由F到F’使DF’垂直于AB,从E’到C、D、F’,相关性由高至低、由低至高,可靠性也是由高至低、由低至高。反过来从F’到、D、C、E’,相关性与可靠性同样是由高至低、由低至高,单独的相关性变量或可靠性变量的变动轨迹为U形,均衡变为相对严格的U形结构,价值改进也更加理想,因此,价值实现有CE’式和DF’式两种思路可供选择。CE’式起始于FASB概念框架的价值改进,尽管由C到E’相关性与可靠性同时增加,但对相关性考量大于可靠性考量,可靠性程度依然较低,实践中不易操作且容易陷入不顾可靠性而一味追求相关性倾向。DF’式起始于我国2006基本准则的价值改进,由D到F’可靠性与相关性同时增加,但对可靠性考量大于相关性考量,可靠性程度较高且兼顾相关性,DF’为现行准则变革思路拓展提供了一个经济学解释。

“非替代均衡”经济学特征下后危机时代会计准则变革路径

(一)会计准则变革的总体思路

1.会计准则变革的总体原则

2.会计准则变革的总体框架

如何在坚持可靠性前提下增加相关性,实现可靠性与相关性同步增长?非替代均衡经济学特征下会计准则变革的总体框架,应为在坚持历史成本前提下应用多元计量属性、提供结构化会计信息披露。历史成本最为客观、稳定、可靠,但历史成本无法提供当前信息、最新信息,历史成本的相关性较弱。重置成本、可变现净值、现值、公允价值较为主观、波动、不可靠,但相关性较强。坚持历史成本前提下应用多元计量属性,就是要坚持历史成本在会计准则中的首要地位、核心地位、主体地位。面对计量属性选择时,首先要考虑使用历史成本,重置成本、可变现净值、现值、公允价值应该围绕着历史成本,为历史成本服务,历史成本应该成为贯穿会计准则计量属性的主线。坚持历史成本前提下提供结构化会计信息,就是要让历史成本的会计信息要成为主要信息,重置成本、可变现净值、现值、公允价值的会计信息作为辅助信息。

(二)会计准则变革的路径

会计准则四大基本环节中,计量是核心环节,列报是最终环节,因此本文以计量、列报两个环节为代表,探讨会计准则变革的路径设计。

1.计量属性的变革路径

2.财务报表列报的变革路径

按照结构化信息披露的总体框架,未来财务报表列报变革应该是采用多套报告模式。与权责发生制相关的会计报表是利润表、资产负债表,权责发生制直接作用于利润表,间接对资产负债表起作用。因此,采用多套报告模式主要是针对利润表、资产负债表,而不是现金流量表、所有者权益变动表。第一套会计报告以历史成本计量属性为基础,由于提供的会计信息基于交易,因而客观、稳定、可靠,以历史成本计量属性为基础的会计报告负责提供交易信息。第二套会计报告以市价会计为基础,由于提供的会计信息基于价值,因而较为主观、波动、不可靠,以市价会计为基础的会计报告负责提供价值信息。第三套报表以非计量手段为基础,属于非会计信息报告,包括财务预测、经营规划、社会责任、内部控制等企业信息披露,第三套报告负责提供预测信息。以三套报告构成的结构化信息披露,意在坚持可靠性前提下,增加相关性的价值信息、预测信息披露,适应信息使用者的个性化需求、个性化解读,信息使用者可以根据自身实际,从三套报告中去选择信息或者信息组合,进而实现信息使用最优化。

①著名会计学者、归纳学派代表利特尔顿认为,会计理论的功能在于为会计实务提供“理由”或“借口”。

②见SEC2008年底发布的报告:“Report and Recommendations Pursunt to Section 133 of the Emergency Stabilization Act of 2008:Study on Mark-To-Market Accounting”。

④这也是IASB与FASB双方致力于合作的联合概念框架的阶段性成果。

⑤财务报表列报准则第二阶段变革受到我国及其他国家、地区反对,处于暂停状态。

⑥郑伟:《预期损失模型缺陷与会计监管独立性问题研究》,《会计研究》2010年第5期。

⑦董盈厚:《会计准则、金融监管与顺周期性矫正》,《江淮论坛》2014年第2期。

⑧夏冬林:《财务会计:基于价值还是基于交易》,《会计研究》2006年第8期。

⑨刘玉廷:《金融危机后国际财务报告准则的重大修改及对我国的影响》,《财务与会计》2011年第12期。

⑩马希希、彭钰:《三大报表列报结构变革及其利弊分析》,《财会通讯》2012年第5期。

〔责任编辑:曹小春〕

*本文系辽宁省教育厅、辽宁省社科联2015年度咨政建言课题(2015LSLZZ-52)和辽宁省教育科学“十二五”规划2015年度立项课题(JG15DB140)的阶段性成果。

董盈厚,会计学博士,辽宁大学商学院会计学系教授,dongyinghou78@163.com;于健,会计学博士,辽宁大学商学院讲师;张艺馨,会计学博士,辽宁大学商学院讲师。辽宁沈阳,110136