我国地下经济与拉弗最适税率的关系研究

2015-06-26罗美娟黄丽君

罗美娟,黄丽君

(云南大学经济学院,昆明650091)

我国地下经济与拉弗最适税率的关系研究

罗美娟,黄丽君

(云南大学经济学院,昆明650091)

地下经济导致大量税收流失,误导信息决策系统,不利于资源的合理配置和收入的公平分配。在影响地下经济规模的诸多因素中,税率首当其冲。基于Feige和Mcgee的理论模型,研究中国地下经济与拉弗最适税率之间的关系,利用估测的中国地下经济规模以及生产要素综合供给弹性实际测量中国历年的拉弗最适税率,并得出减少地下经济的规模将有利于提高中国拉弗曲线的最适税率的结论。

地下经济;拉弗曲线;最适税率

美国供给学派经济学家亚瑟·拉弗(Arther B.Laffer)于1975年提出反映税率与税收之间的关系曲线——拉弗曲线,拉弗曲线形象地表达了税收和税率之间的辩证关系,是供给学派减税思想的代表。作为研究宏观税负与一国最适税率的常用工具,拉弗曲线的形状、位置反映了影响税负和拉弗最适税率的诸多因素及相互关系。

一、地下经济与拉弗最适税率的关系

关于最适税率并没有系统的理论研究,从不同的角度研究最适税率可得出不同的结论。例如有学者从公共品供给的角度认为最适税率是一个国家的经济能够正常发展,人民生活能够稳步提高,税收对于国民收入的分配达到帕罗托最优的税率 。[1]也有学者从经济增长及投资增长的角度,认为最适税率是使经济增长最大化或投资增长最大化的税率。[2]本文研究的拉弗最适税率指的是使税收收入最大化的税率。

Stuart将拉弗曲线与地下经济联系起来研究的时候发现,税率越高,地下经济占GDP的比例就越大。并且税率水平越高,税率再提高1%时导致的从地上经济部门转移到地下经济部门的劳动力将更多。[3]Stuart的研究意味着,过高的税率将打击人们在地上经济部门工作的意愿,迫使劳动力向地下经济活动转移,从而减少政府税收,影响拉弗曲线的位置。

美国经济学家Feige和Mcgee(1983)研究认为除了税收累进程度和生产要素供给影响拉弗税率外,地下经济的规模对拉弗曲线的位置及拉弗税率的确定也有非常重要的影响。过高的税率会使地下经济的相对利益增加,扩大地下经济规模,使得税收收入随之减少,从而影响拉弗曲线的位置和拉弗最适税率的确定。[4]减少地下经济的规模将有效地增加税收收入,有利于提高拉弗曲线最适税率。

二、地下经济与拉弗最适税率关系计算模型

关于地下经济与最适税率的关系,Feige和Mcgee基于拉弗曲线的模型考虑的比较全面,且比较适合我国的国情。本文对Feige和Mcgee模型作适当的改动建立起文章的计算模型。

Feige和Mcgee模型综合考虑了生产、消费和税收函数三个方面推导出最适税率的表达公式:生产方面用柯布-道格拉斯生产函数以及资本与劳动的供需函数求得总产出水平;消费方面通过道格拉斯效用函数和所得限制函数求得地上经济与地下经济的产出配比;税收方面则通过税收函数推导出税率弹性公式,结合三个方面可建立起与地下经济、生产要素综合供给弹性相关的平均税率弹性公式。根据拉弗曲线可知,税率弹性为0时,政府税收收入达到最大化,此时的税率即为拉弗最适税率。Feige和Mcgee采用的税收函数为固定累进因素的税收函数,但由于流转税在我国税制结构中一直处于主导地位,因此,本文采用线性的税收函数,推导出税收平均税率弹性公式为:

当NTt=0时,税收收入达到最大化,此时的税率为最适税率。(1)式中β为个人对地上经济产出的偏好程度;t'为边际税率;θ为生产要素综合供给弹性;M为税率累进程度,即边际税率/平均税率(t'/t);a为税收函数前面的系数,由于本文采用的是线性税收函数,因此,M=1,a=1。从(1)式可以看出,平均税率弹性受对地上经济产出的偏好、生产要素综合供给弹性以及边际税率三个要素的影响。

Feige和Mcgee模型推导的地上经济占GDP比重为:λ==1-=0时,最适税率为:

三、中国地下经济估算

地下经济可分为广义地下经济和狭义地下经济,本文要研究的是广义的地下经济。即指所有经济单位从事的有意或无意逃避政府监控,乃至官方统计体系无法反映的经济活动。[5]由于地下经济具有隐蔽性和复杂性等特点,因此,无法对其进行正面和全面的统计,只能在相对间接的测算方式基础上进行估算。本文拟在收支差异法和现金比率法进行改进的基础上,将地下经济分为地上部门不可观察到的经济活动和地下部门的经济活动这两部分分别测量,然后加总得到我国总的地下经济规模。[6]

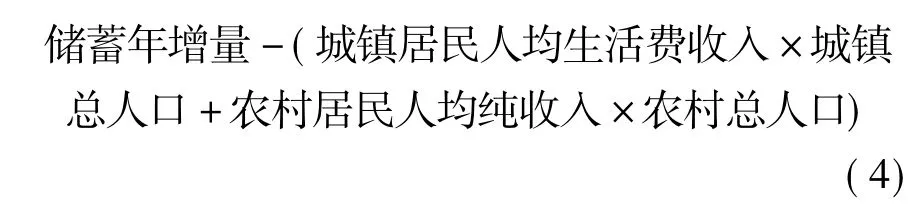

分别测算这两部分地下经济活动可通过以下途径:一是通过增加居民消费总量和居民储蓄而“浮现”的地下GDP,称为“浮现地下GDP”;二是继续在地下流转的现金部分,称为“流通地下GDP”。

流通地下GDP的测算方法是在现金比率法的基础上稍作改进而得,公式如下:

其中,Gu表示流通地下GDP;Go表示官方生产法GDP;Ko=C'基期/D基期;D表示活期存款余额。本文为了避免流通中的现金C与浮现地下GDP两者之间存在居民手持生活现金这部分的重复计算,将假设居民手持现金为居民储蓄存款年增量的1/5。因此,C'=流通中的现金-居民储蓄存款年增量×0.2。另外,本文选取1978年为模型的基期,因为在1978年以前,中国实行的是计划经济体制,地下经济活动基本没有市场。

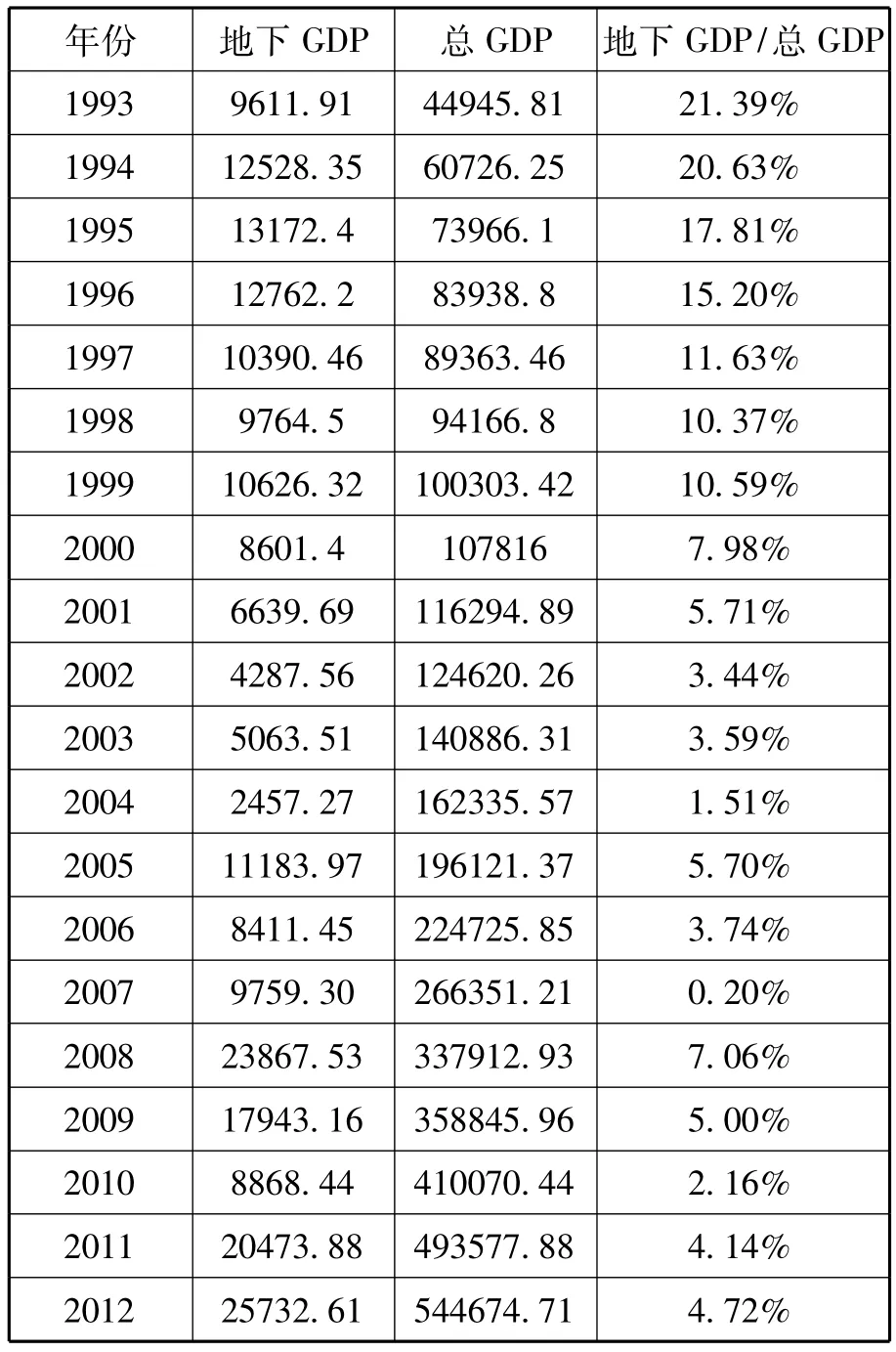

根据以上公式计算,我国地下经济估测结果如表1所示。

表1 中国1993~2012年地下经济估算表(单位:亿元)

四、中国地下经济与拉弗最适税率的关系

由上文计算模型可知,拉弗最适税率的确定不仅跟地下经济规模有关,还跟生产要素综合供给弹性值、边际税率有关,由于本文假设我国采用的是比例税,所以边际税率为1。因此,在对中国地下经济与最适税率的关系进行实证分析前须首先测算我国的生产要素综合供给弹性,并根据测算的实际情况估计平均的生产要素供给弹性,从而导出我国地下经济与拉弗最适税率的关系。

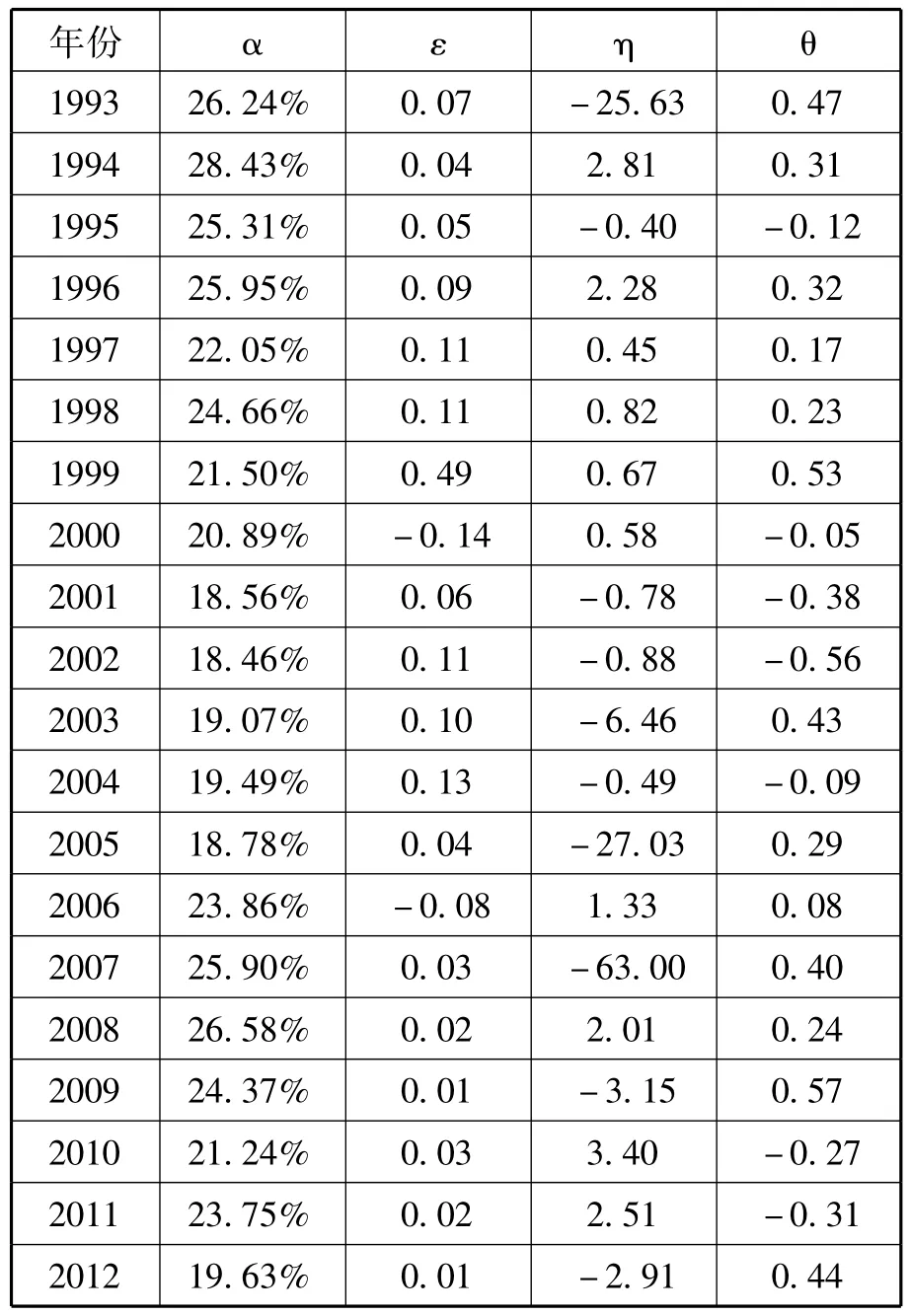

根据Feige和Mcgee模型,生产要素综合供给弹性θ=,从生产要素供给弹性公式可看出,θ的值必须在劳动供给弹性ε与资本产出所占比例α及资本供给弹性η三者已求出的基础上才能求得(见表2)。其中,ε=α=η=

表2 中国1993~2012年生产要素综合弹性值

由于本文是基于比例税的假设而建立的模型,此假设下,t=t',M=1,a=1,由公式(2),我们可以得出我国的拉弗最适税率公式为:

令地下经济占GDP的比重为u,u=1-λ,(6)式可转化为:

从(7)式可以看出,最适税率与地下经济占比存在着反比例的关系。1993~2012年这20年间我国生产要素综合供给弹性平均值为0.135,在生产要素综合弹性平均值下,我国地下经济与最适税率的函数关系为:

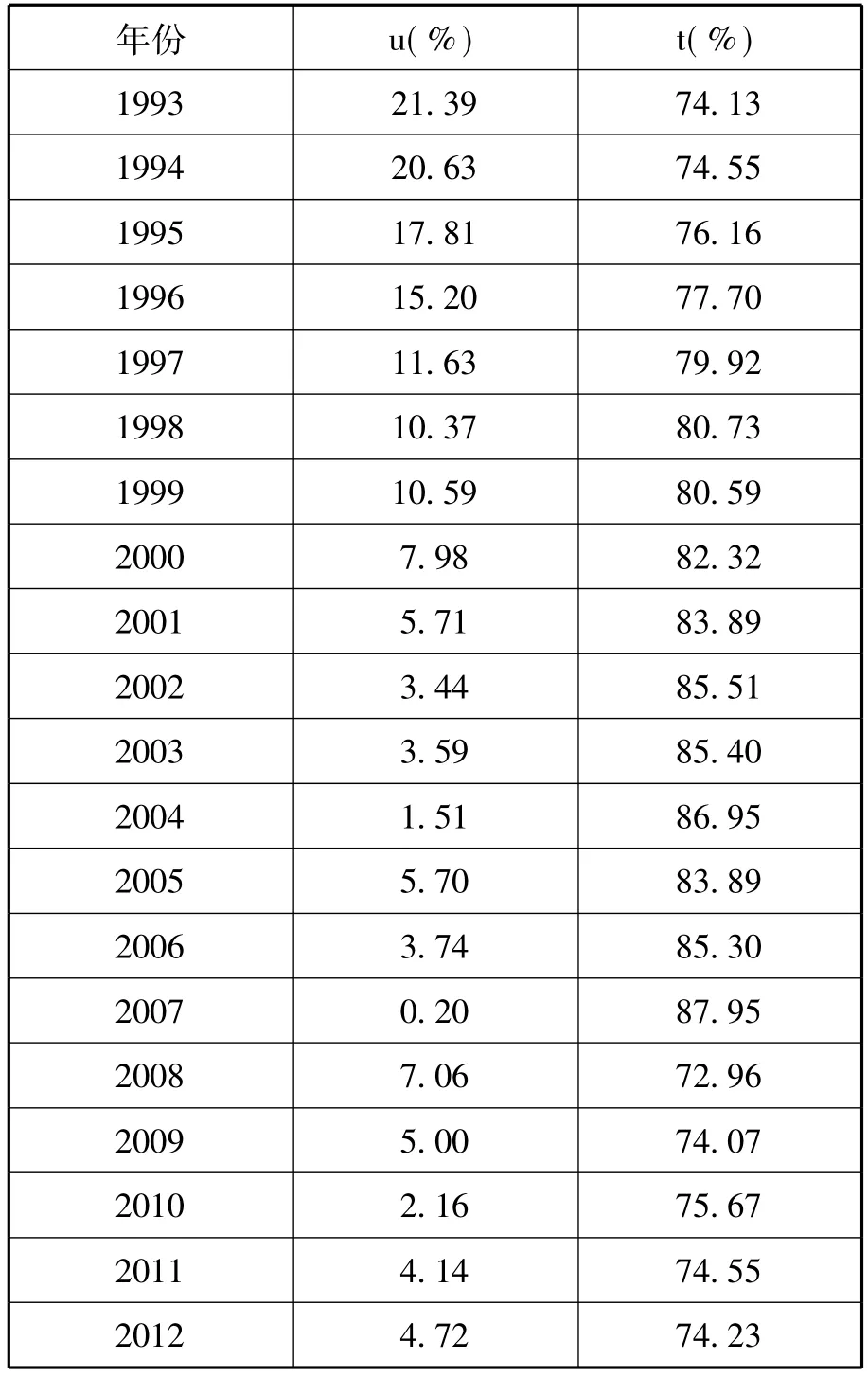

根据(8)式以及前文对我国地下经济规模的估算,可求出1993~2012年我国的拉弗最适税率,如表3所示。

表3 中国1993~2012年的拉弗最适税率

从表3我国地下经济与拉弗最适税率的计算结果中可以看出:在地下经济猖獗的1993~1996年,我国拉弗最适税率较低,而在地下经济占GDP比重较少的2004年和2007年,我国的拉弗最适税率高达86.95%和87.95%。

五、结论与启示

基于前文的理论模型及在中国的实证分析,本文得出如下结论:

1.地下经济的规模影响拉弗曲线的最适税率,且两者呈反比例关系,地下经济活动的增加将会导致拉弗最适税率的降低。减少地下经济的规模将有利于提高我国拉弗曲线最适税率,有效地增加我国的税收收入。

2.我国实际平均税率与本文测算的拉弗最适税率还有一定的差距,我国仍处于拉弗曲线的正常区域。因此,在理论上,平均税率的提高将带来巨大的增税空间。但是,值得一提的是,在实际经济生活中,政策制定者在制定税率时不仅要考虑税收收入的增长,更要考虑经济与投资的增长。

在此结论的基础上,本文认为根据拉弗曲线原理,一国税制的设计,除了考虑税收收入增长外,还应更多地考虑税率对经济的影响,避免因税率过高导致劳动者因税收而选择休闲或生产者因税收选择从事地下经济或放弃投资,从而引起税收流失。另一方面,国家须加强对地下经济的治理,对处于政策或法律边缘的灰色行业进行必要的梳理,引导其合理合法地转移到地上经济部门,减少地下经济对税基的损害。

[1]王伟.从公共品供给角度看我国最优税率的确定[J].中国财政,2006,(1).

[2]马拴友.我国的拉弗最高税率和最优税率估计[J].经济学家,2002,(1).

[3] Stuart,Charles E..Swedish Tax Rates,Labor Supply,and Tax Revenues[J].Journal of Political Economy,1981,(3).

[4]Feige,E.L.,Mcgee,R.T..Sweden’s Laffer Curve: Taxation and the Unobserved Economy[J].Scandinavian Journal of Economics,1983,(5).

[5]夏兴园.中国地下经济问题研究[M].郑州:河南人民出版社,1993.

[6]辛浩,王韬.我国地下经济税收流失规模的测算——基于一个改良的现金比率法[J].管理现代化,2008,(4).

责任编辑、校对:刘玉屏

Study on the Relationship between China’s Underground Economy and Laffer’s Optimal Tax Rate

LUO Mei-juan,HUANG Li-jun

(School of Economics,Yunnan University,Kunming 650091,China)

Underground economy leads to great loss of tax income,and mislead the information decision-making system,which is harmful to the reasonable allocation of resources and the equal distribution of income.Among the many factors influencing underground economy,tax rate takes the first place.Based on the theoretical model of Feige and Mcgee,the paper studies the relationship between China's underground economy and Lafferss optimal tax rate.Lafferss optimal tax rates of China over the past years are measured by using the estimated scale of underground economy and the comprehensive supply elasticity of production factors.The results indicate that reducing the scale of Chinass underground economy can help to improve the optimal tax rate of Chinass Laffer curve.

Underground Economy;Laffer Curve;Optimal Tax Rate

F810.42

A

1674-4543(2015)04-0081-04

2014-12-01

罗美娟(1962-),女,江苏扬州人,云南大学经济学院教授,博士,研究方向为财税理论;黄丽君(1988-),女,湖南衡阳人,云南大学经济学院博士研究生,研究方向为财税理论。