全国GDP增长与政府财政收入增长相互关系探究

2015-06-11李一

李一

[摘要]基于VAR模型以及脉冲响应函数、方差分解等工具探究中国GDP与政府财政收入之间的动态影响机制,最终得出:GDP和财政收入之间的正向相互影响作用明显,当国家GDP增长时,政府的财政收入会增加,政府增长的财政收入有利于其更好的行使自身的职能,从而进一步推动国家GDP的增长。而且在这种互动机制中,GDP对政府财政收入的带动效果更为快速和明显,财政收入对于GDP的促进则存在一定的滞后性。

[关键词]GDP;财政收入;VAR模型;脉冲响应函数;方差分解

[DOI]1013939/jcnkizgsc201529043

1引言

财政收入是政府行使其职能的财政基础,GDP是国家经济发展水平的重要标志。在以往的文献中,探究GDP对政府财政收入影响的较多,且普遍认为GDP是财政收入的一项重要来源。但在财政收入对GDP影响方面的研究较少。政府的财政收入增加,在一定程度上能更好的保证其行使自身的公共职能,增强其对经济发展的调控能力,从而促进GDP的平稳发展。本文旨在对这种双向的影响机制进行探究,从而能够更好的指导现实经济的发展。

2VAR模型估计

2.1数据的选择和预处理

本文选用全国GDP和政府财政收入两个指标,为了消除两个指标的异方差,对上述序列均取自然对数,分别用x和y表示取自然对数之后的GDP指标和财政收入指标。

所有数据来源于中国统计局网站,时间跨度为1980—2013年,采用Eviews软件进行数据分析。

2.2单位根检验

为了保证序列的平稳性,在5%的显著性水平下,分别对x和y序列进行ADF检验,根据ADF检验的结果可以看出:x序列和y序列的T值绝对值均小于对应的5%水平绝对值,故不能拒绝原假设,即x序列和y序列均存在单位根,不平稳。经过一阶差分后,x序列在5%水平下平稳;经过二阶差分后,y序列在5%水平下平稳。

2.3VAR模型

VAR模型的一般形式为:

yt=α+Pi=1β1yt-i+εt

其中,E(εt)=0,E(εt,Yi=1)=0,i=1,2,…,p;

yt是(n×1)向量组成的同方差平稳的线性随机过程,βi是(n×n)的系数矩阵,Yt-i是Yt向量的i阶滞后变量,εt 是误差项,在本模型中可视为随机干扰项。

根据AIC准则和SIC准则确定最优滞后项数为5阶,结果由于篇幅不在此展示。对VAR模型进行稳定性检验,得出所有特征根倒数的模都落在单位圆内,故模型穩定。

3结合工具对VAR回归模型进行分析

3.1脉冲响应函数

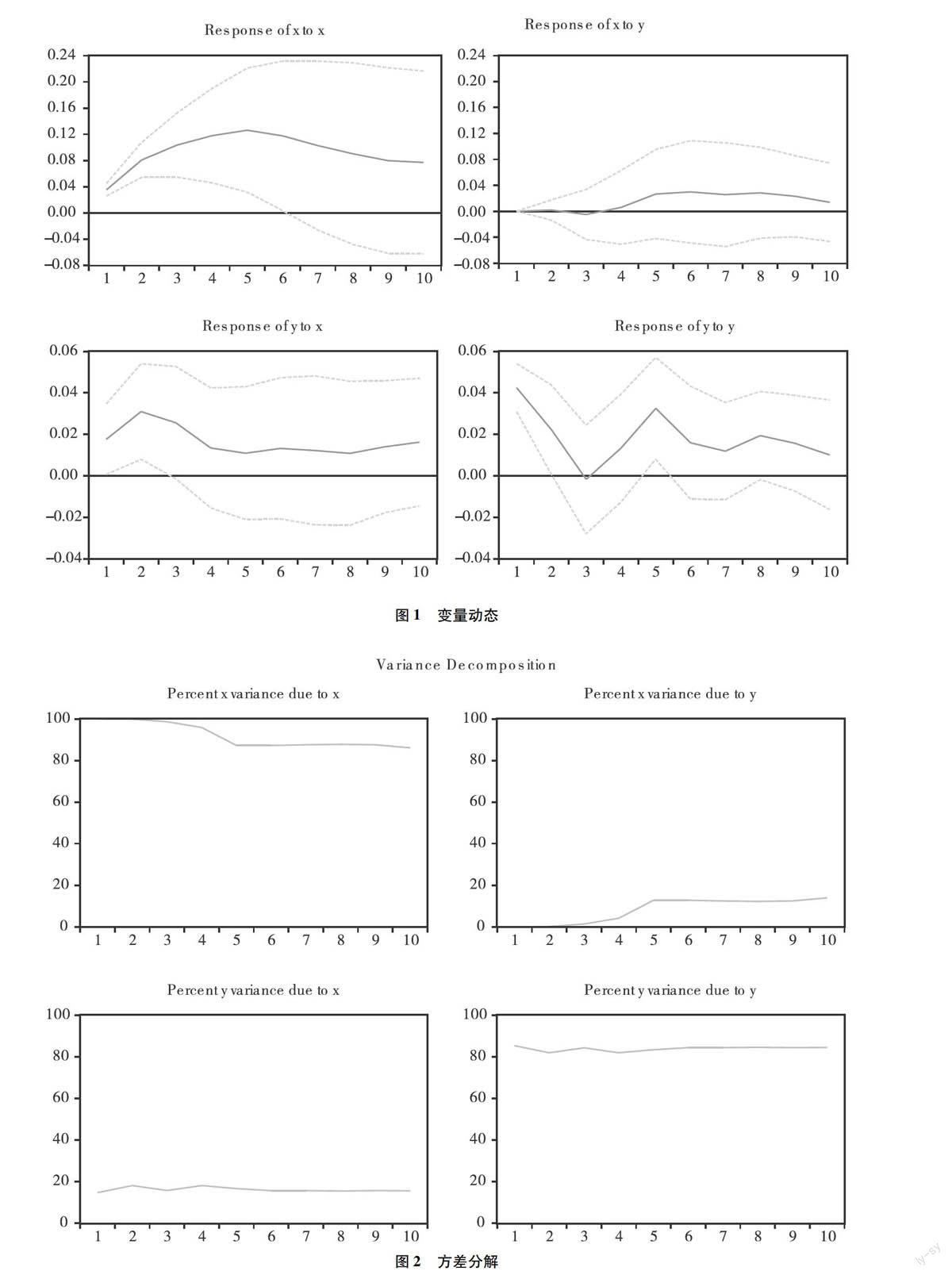

由于系数只是反应了局部的动态关系,并不能捕捉全面复杂的动态关系,而我们所需要关注的是一个变量变化对另一个变量的全部影响过程,在这种情况下通过绘制IRF脉冲响应函数可以比较全面的反应出各个变量之间的动态影响,见图1。

由(累积)脉冲响应结果可以看出,GDP受到财政收入正向冲击后,前四期趋于0稳定,从第四期开始正向上升,在第五期升到最大,以后趋于稳定;财政收入受到GDP正向冲击后,从第一期开始财政收入开始正向上升,在第二期达到最大,然后冲击作用开始下降,到第四期左右开始保持平稳。两者相互之间的正向响应作用明显,且财政收入对GDP的冲击反应更为快速和剧烈,GDP对财政收入的冲击反应表现出一定的滞后性,大概在一年(第四期)后开始上升。

从图2方差分解的结果可以看出,随着期数的增加,GDP变动方差由自身变动解释的部分逐渐下降,而由财政收入变动解释的部分逐渐增加,其中在第五期达到了峰值,即大约20%的GDP变动方差由财政收入的变动所解释;而对于财政收入的变动方差解释中,随着期数的增加,GDP和财政收入本身的解释比例基本稳定,即从初期开始,大约20%的财政收入变动方差由GDP的变动所解释。

3.2方差分解

一般情况下,脉冲响应函数捕捉的是一个变量的冲击对另一个变量的动态影响,而方差分解可以将VAR模型系统内一个变量的方差分解到各个扰动项上。因此方差分解提供了关于每个扰动项因素影响VAR模型内各个变量的相对程度。

4研究结论

通过以上分析可以看出:GDP和财政收入之间的相互促进作用明显。GDP增长,财政收入会快速增加,且幅度较大;财政收入增长对GDP的拉动则存在一定的滞后性且幅度较小。两者之间是一种良性的相互促进的机制。即当国家GDP增长时,政府的财政收入会增加,政府增长的财政收入有利于其更好的行使自身的职能,从而进一步推动国家GDP的增长。而且在这种互动机制中,GDP对政府财政收入的带动效果更为明显。

参考文献:

[1]何邓娇广州市财政收入影响因素的实证研究——基于VAR模型分析[J].经济研究导刊,2014(15):104-106,121.

[2]陈鹏飞基于VAR模型的财政收入与经济增长关系分析[J].中国证券期货,2009(7):46-48

[3]白萍影响我国财政收入的多元线性回归模型[J].统计与决策,2005(10):92-94.

[4]孙元,吕宁地方财政一般预算收入预测模型及实证分析[J].数量经济技术经济研究,2007(1):38-45

[5]邹艳预算管理在政府财政中的重要性[J].中国市场,2013(12)