财政分权与挤出效应:基于我国省级面板数据的实证分析

2015-06-10韩旺红

■韩旺红 王 可

一、引言及文献综述

政府投资是我国促进区域经济增长的重要政策工具之一,但是经济的发展不能只依赖于政府投资,更要注重民间投资的发展。关于政府投资和民间投资两者间的关系,国内外学者进行了大量的研究。

国外学者由于研究的样本存在地域上、体制上和经济发展水平上的较大差异,结果也往往存在较大的差别。Aschauer在新古典经济学框架下构建模型分析了1945—1985年美国的数据得出政府投资对私人投资存在显著的挤入效应[1]。随后Bairam通过对25个经合组织国家的数据研究得出多数成员国的政府投资对民间投资产生挤出效应[2]。Ahved和Stephen通过对政府支出的划分进行研究,发现不同性质的政府支出对民间投资会产生不同的作用[3]。Erden通过对发达国家和发展中国家的数据进行研究发现政府投资对私人投资的挤入挤出效应在不同经济发展水平的国家存在差异[4]。

国内学者也从不同的角度对我国政府投资的挤入挤出效应进行了研究,具体可分为四类:第一类是存在挤入效应。刘溶沧和马栓友利用似不相关(SUR)的方法测算了积极的财政政策效应,认为政府投资由于产生了正的外部性从而挤入了民间投资[5]。第二类是存在挤出效应。梁学平认为我国政府投资对民间投资的挤出效应明显,且这种效应随着经济的增长而变得更加明显[6]。第三类是政府投资和民间投资不相关论。刘国光认为民间投资的发展不足不是由于政府投资的挤出效应导致,而是受到体制性和政治性因素的影响[7]。第四类是政府投资和民间投资的作用随条件变化而变化。陈工运用动态面板模型对我国1994—2007年的数据进行分析,发现我国政府投资从总体上对民间投资产生了挤入效应,但是这种挤入效应存在支出结构上的差异[8]。

虽然目前国内外学者对政府投资的挤入挤出效应进行了深入研究,但国内外现有研究仍存在一些不足:一是大多从宏观角度出发,较少涉及空间截面和空间面板数据,没有从区域差异的角度进行分析。二是较少将政府投资的挤入挤出效应置于我国财产分权这一背景之下进行分析,对我国国情缺乏相对深刻的理解。

基于以上不足,本文尝试给出了以下解决思路:一是运用省级面板数据进行实证分析,深入考察地方政府投资行为的差异引起的省区挤入挤出效应的差异。二是参考张中华[9]、王立国[10]的有关研究,将我国政府投资的挤出效应置于财政分权这一大背景下进行分析。三是引入财政透明度这一指标,对财政分权影响民间投资的内在机制进行探讨。

二、理论模型

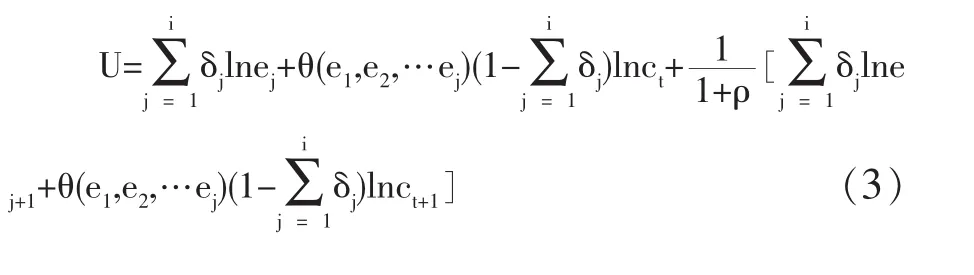

本文主要使用世代交叠模型来研究政府投资与民间投资的关系。参考Aschauer的研究方法,[1]假定人口规模不变,并将人们的经济活动时期分为青年期和老年期,同时假定税收是政府投资的唯一来源。我们将c定义为代表性个体的消费,s为代表性个体的储蓄,tax为代表性个体需缴纳的税收,r为利率,w为工资。可以得到两个时期的消费约束式:

同时我们可以定义:ej为人均政府支出,ρ为主观贴现因子,θ函数用于描述个人消费与政府投资之间的关系,δj为个人相对偏好,通过以下效用函数可得:

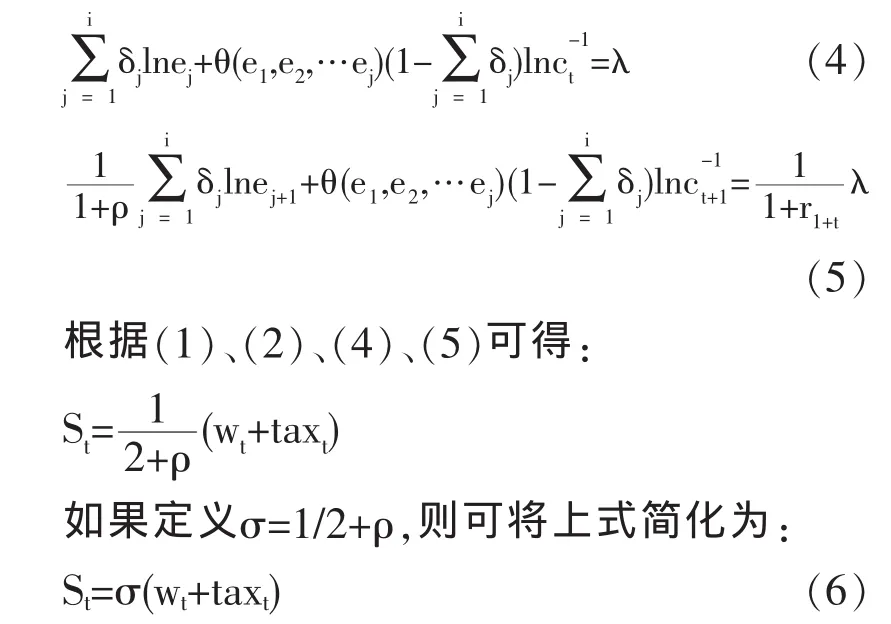

在公式(1)和(2)的约束下求(3)式的极值,可以得到两个最大化的一阶条件:

其中,St为最大化代表性个体一生的效用U下的选择储蓄,参数σ=1/2+ρ>0。

同时,我们假定每个时期t,按照私人资本K、公共资本G以及劳动力L三种要素定义Cobb-Douglas生产函数:

为简便考虑,将公式(7)转化为单位劳动和单位规模报酬的生产函数形式,并假定每一期私人资本和公共资本都会完全折旧,这样就有:

最大化厂商利润可得均衡工资和均衡利率:

因此可以得到老年期私人可用投资金额为:

在效用函数中,我们将政府支出分解为政府消费(cgt)和政府投资(igt)两个部分:

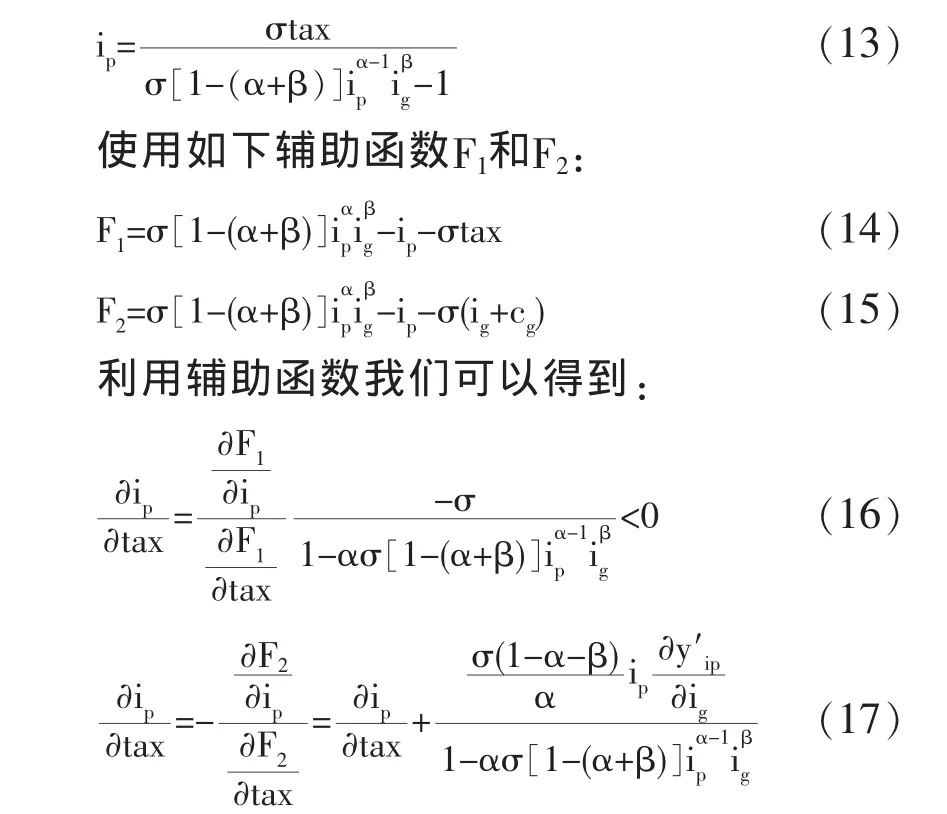

当民间投资为稳态时,我们可以得到如下表达式:

从公式(16)中可以看出税收对民间投资具有挤出效应,从公式(17)我们发现政府投资对民间投资产生的效应可以分为两个部分:第一部分是从税收角度出发的对民间投资的挤出效应,第二部分则为政府投资与民间投资的边际生产率的关系。如果政府投资可以促进民间投资边际生产率的提高,且这种作用强于税收的挤出作用,那么从总体上看政府投资将会对民间投资产生挤入作用,如果这种作用为负或弱于税收的挤出作用,那么从总体上看政府投资将会对民间投资产生挤出效应。

很显然,我国政府投资对民间投资到底起挤入效应还是挤出效应取决于政府投资是否能显著提高民间投资的边际生产率。然而,政府投资对民间投资的边际生产率的影响存在着时间维度、地域维度和产业维度上的差异。本文将从财政分权这一背景出发,着重分析区域差异引起的政府投资与民间投资的关系变化。

三、实证模型设定与数据说明

(一)实证模型设定

从上文的理论分析可以看出,政府投资对民间投资的边际生产率的影响对研究二者的关系起决定作用。结合前人的研究,本文将政府投资总量、民间资本存量、财政分权程度、财政透明度作为衡量政府投资对民间投资的边际生产率作用的指标。参考杨俊有关民间投资挤出效应的实证模型,构建模型如下:

其中PIit为地方民间投资;GIit为地方政府投资;Yit为各省人均产出,作为民间资本存量的代替变量;DCit为各省财政分权度。i和t分别代表第i省份和第t年。

(二)数据说明与来源

各指标具体含义和数据来源如下:

政府投资和民间投资(GIit&PIit):从目前的文献来看,学者们对我国的政府投资和民间投资的界定并不一致,其中多以预算内固定资产投资作为政府投资,固定资产形成总额扣除固定资产投资中的国家预算资金投资作为民间投资。然而陈工认为这种办法获得的数据涉及大量的估算,从而大大降低了可靠性[8]。他根据《中国统计年鉴》、各地方统计年鉴以及《中国固定资产统计年鉴》中将全社会固定资产投资按国民经济行业划分为18类这一特点,将交通运输和仓储、地质勘探和水利管理、煤气水电生产和供应、教育文化艺术和广播电视、科学研究和综合服务、卫生体育和社会福利、国家机关和社会团体等行业的投资之和作为政府投资,其余行业的全社会固定资产投资之和作为民间投资。本文借鉴了这种方法,并通过固定资产价格指数对数据进行了调整。

人均产出(Yit):用人均国内生产总值表示,由各省实际GDP(以1978年为基期进行平减)除以各省总人数后获得。

财政分权度(DCit):反映地方政府财政自主性的大小,财政分权程度越高,地方政府的自由度就越大。在财政分标的选取上,本文主要参考刘金涛、曲晓飞[11]的方法,首先将各省财政预算内收入和支出进行价格调整,并选择调整后的两者较大值和预算外收入结合起来,构造各省财政分权度指标如下:

DCit=(max{本省本年度预算内支出,本省本年度预算内收入}+本省本年度预算外收入)/全国本年度预算内外总支出

财政透明度:衡量各省财政透明程度的指标。本文的具体数据来源于透明中国《2013年中国省级财政透明度评估报告》。主要通过对113项政府财政信息的获取难易程度进行评分,从而对省级政府财政透明度进行判断。

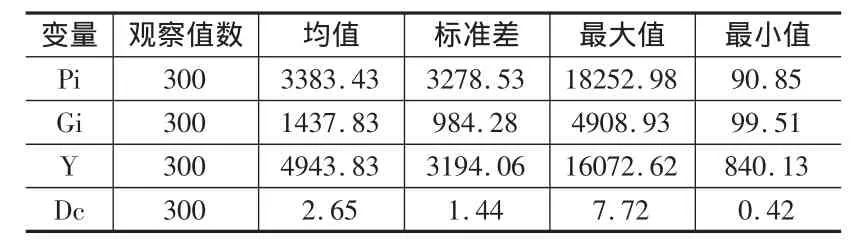

本文利用全国30个省①、自治区和直辖市10年(2003—2012年)政府投资与民间投资的相关数据进行分析,数据来源于 《中国统计年鉴》、《中国固定资产统计年鉴》、各地方统计年鉴以及透明中国网站等。表1给出了主要变量的描述统计。

表1 摇主要变量的统计性质

四、估计结果及分析

在数据的平稳性检验方面,由于本文的时间跨度较小,常规检验易受影响,因此本文选择Levin,Lin&Chut检验、Breitung t统计量检验、Im,Pesaran and Shin 检验、ADF—Fisher卡方检验和PP—Fisher卡方检验五种面板单位根检验方法,对变量进行面板单位根检验。发现本文所选取的解释变量和被解释变量在水平值上都存在单位根,但是对各变量在一阶差分基础上进行上述检验却发现不存在单位根,说明各变量都是一阶单整序列。因为各个变量是同阶单整序列,本文利用Pedroni(Engle-Granger based)检验和Kao(Engle-Granger based)检验对被解释变量和解释变量进行协整检验,发现都拒绝了原假设,即被解释变量和解释变量之间存在着协整关系,在长期中是均衡的,因此可以进行后续的回归分析。具体检验结果如表2所示。

本文主要研究的是地域差异所导致的政府投资对民间投资的挤入或挤出效应变化,且选取的样本是全国各省份的面板数据,因此先验地认为应采用个体固定效应模型。在计量分析上,本文将采用F检验和Hausman检验分两步确定相应的模型类别。首先,利用F检验判断使用混合效应模型还是个体固定效应模型,经计算得到F统计量的值为93.87,远大于临界值F(29,264),因此拒绝原假设,选择个体固定效应模型。其次,利用Hausman检验判断使用个体固定效应模型还是个体随机效应模型,经计算得到Hausman统计量的值为174.24,远大于临界值,因此拒绝原假设,选择个体固定效应模型。综上所述,本文应选用个体固体效应模型进行实证分析。

表2 摇面板数据的单位根检验结果与协整检验结果

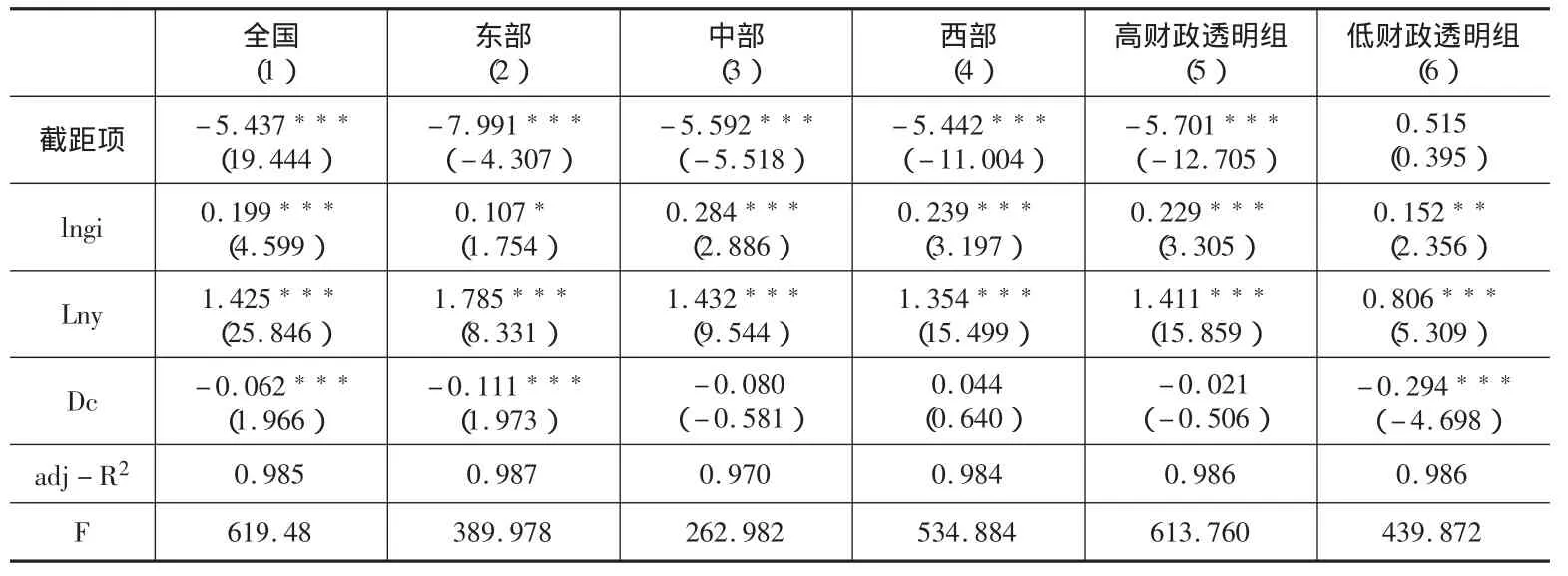

表3 摇全国及分地区、分组回归结果

鉴于中国东、中、西部地区经济发展程度存在较大差异,本文在以全国所有省份为样本进行回归的同时,还分地区进行了回归②。同时,考虑到财政透明度这一指标对模型的影响,本文将全国各省份按高财政透明度组 (信息透明度超过20%)和低财政透明度组(信息透明度低于20%)③进行分类回归,具体回归结果如表3所示。

表3的第(1)列报告了全国范围内的面板数据用个体固定效应估计的结果,我们发现,在全国范围内政府投资对民间投资有着显著的挤入效应 (系数为0.199,在1%的显著性水平下显著)。究其原因,一是地方政府投资多投资于基础设施和公共服务行业,具有正的外部性,能够为民间资本创造良好的投资环境。二是政府投资通常从全局出发,能够带动相关产业的整体发展,并为民间投资提供基本的生产资料,既能促进民间资本的积累,也能提高民间资本的收益。三是政府投资能够通过改善民生来扩大投资需求,进一步拉动民间投资的增长。民间投资显著的正相关于人均产出(系数为1.425,在1%的显著性水平下显著),这说明地方的经济发展水平越高,其民间资本存量则越多,就会引致更多的民间投资。最后,财政分权度显著的负相关于民间投资(系数为-0.062,在1%的显著性水平下显著)。这说明从全国范围内来看,地方政府的财政自由度与民间投资产生呈负相关态势。

表3的第 (2)、(3)、(4) 列报告了分别从东部、中部和西部的估计结果。在政府投资与民间投资的关系上,三个地区都表现为显著的挤入效应(皆在1%的显著性水平下显著)。其中,中、西部地区政府投资对民间投资的挤入效应(0.284、0.239)要明显高于东部地区(0.107)。在民间资本存量与民间投资的关系上,东部地区的正相关系数(1.785)要高于中部(1.432)和西部(1.354)。这说明在东部地区,民间投资的增长主要归功于较高的资本存量,在中西部地区,政府投资的挤入效应是民间投资增长的主要原因。此外,我们发现财政分权度在东部地区对民间投资起显著的负作用(系数为-0.111,在1%的显著性水平下显著),而在中、西部的效应却并不显著。这一结果并不奇怪。目前,学术界普遍认为财政分权对经济增长的促进作用是边际递减的,在此作用下二者存在“倒U型”的非线性关系,我们通过观察财政分权度的分地区值可以得到:东部地区的财政分权度均值(3.54)明显高于中部地区(2.50)和西部地区(1.85)④,这说明东部地区的财政分权程度很可能已经处于“倒U型”曲线拐点的右侧,过高的财政自由度将会通过对民间投资显著的负相关效应来间接地影响经济的增长。而在中西部地区,财政分权程度可能正处于“倒U型”曲线的拐点上或其左侧,其对经济增长的作用并不通过引致投资来表现出来,这与林毅夫[12]的观点是一致的。

表3的第(5)、(6)列报告了高财政透明组和低财政透明组的估计结果。在高财政透明组中,政府投资对民间投资的挤入效应(系数为0.229,在1%的显著性水平下显著)和资本存量与民间投资的正相关系数(系数为1.411,在1%的显著性水平下显著)都明显高于低财政透明组(系数分别为0.152和0.806,皆在1%的显著性水平下显著)。同时,在低财政透明组中,财政分权度(系数为-0.294,在1%的显著性水平下显著)对民间投资起异常显著的负作用,而在高财政透明组,其效应是不显著的。这说明,除财政分权与经济增长本身的倒“U”型曲线性质外,财政透明度也是财政分权影响民间投资增长乃至经济增长的重要因素。在财政信息并不公开的省份和地区,不仅政府投资对民间投资的挤入效应相对较低,同时财政分权程度也会由于受到地方政府的治理水平、地方官员的权力寻租行为等因素的影响而成为民间资本增长的制约因素。

五、结论与政策建议

本文通过Aschauer关于政府投资与民间投资的经济理论构造了反映民间投资与政府投资关系的个体固定效应模型,并利用我国30个省、直辖市、自治区2003—2012年的相关面板数据进行实证检验。结果显示,我国政府投资在总体上显著地挤入了民间投资,但不同地区、不同财政透明度的省份的挤入效应却存在差异。同时,基于财政分权背景下对政府投资与民间投资的关系进行研究,我们发现在全国范围内财政分权与民间投资的增长起显著的负相关作用,这一表现在东部地区和低财政透明度的省份尤为突出。究其原因,一是因为东部地区的财政分权程度可能已经处于倒“U”型曲线拐点的右侧,将会通过降低民间投资来间接影响经济增长效率。二是受到政府治理水平、官员权力寻租行为的影响,财政分权程度的提高也会对民间投资的增长和经济增长的效率产生负作用。基于以上结论分析,本文在目前我国财政分权的大背景下提出以下建议:

(一)积极发挥政府投资对私人投资的挤入效应

通过对全国的分析,我们发现政府投资对民间投资具有显著的挤入效应。近年来,政府投资在中国经济发展三驾马车中的地位愈发突出,这是因为政府投资多集中于基础设施和公共服务行业,为经济的高速增长奠定了基础。在经济发展的过程中,政府投资的作用可谓举足轻重。随着经济的发展和社会主义市场经济体制在我国的逐步确立,民间投资的作用也日趋重要,当前,我国民间投资仍处于发展的初级阶段,我国应加大政府投资力度,注重对投资的结构进行调整,多集中于具有规模效应、改善民生、科技教育等相关行业,为民间资本创造良好的投资环境,进一步提高我国经济发展的效率。

(二)确定科学合理的分地区政府投资重点

通过对东部、中部和西部的分析,虽然三个地区都显著表明政府投资对民间投资具有挤入作用,但依然存在差异。中、西部地区政府投资对民间投资的挤入作用高于东部,但民间资本存量对民间投资的拉动作用较低,因此在中、西部地区我国政府应该更加注重政府投资的挤入效应,同时注重提高中、西部地区的民间资本存量,不断强化民间资本存量对民间投资的引致作用。东部地区虽然民间资本存量对民间资本具有良好的拉动作用,但是东部地区民间投资的增长会受到财政分权因素的影响,因此在东部地区应合理控制地方政府的财政自由度,寻找到财政分权与经济增长的 “倒U型”曲线拐点,通过制定科学的财政分权程度来提高政府投资和经济增长的效率。

(三)推动投资决策和投资过程的民主化和法制化

通过对高财政透明组和低财政透明组的分析,我们发现政府财政透明度对当地政府投资的挤入效应有明显作用,为提高我国政府投资的效率,地方政府应不断推进投资决策的法制化和民主化建设。十八届四中全会《中共中央关于全面推进依法治国若干重大问题的决定》中两次提到“投资”,一次提到“政府投资”,说明我国市场经济法制化进程已经刻不容缓。地方政府应在投资过程中对决策阶段的公开化和民主化进行法律程序上的规定,避免造成投资决策的随意性,建立科学化、民主化、法制化的政府投资决策体制,合理有效地发挥政府投资对民间投资的挤入效应。

注释:

①由于西藏数据不可得,因此并未包括在样本内。

②根据国发(2000)33号文件,本文所指东部地区包括北京、天津、河北、辽宁、土海、江苏、浙江、福建、山东、广东和海南11个省、直辖市;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南8个省;西部地区包括重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆、广西和内蒙古11个省、直辖市和自治区(西藏数据不可得,故未包括在内)。

③根据透明中国 《2013年中国省级财政透明度评估报告》,高财政透明组包括:福建、内蒙古、安徽、北京、辽宁、江苏、天津、四川、河南、青海、广东11个省、直辖市和自治区;低财政透明组包括:贵州、山东、湖北、浙江、上海、湖南、江西、陕西、新疆、山西、广西、河北、重庆、宁夏、黑龙江、海南、云南、甘肃、吉林19个省、直辖市和自治区(西藏数据不可得,故未包括在内)。

④经作者计算得到。

[1]Aschauer,David,Alan.Is Public Expenditure Productive?.Journal of Monetary conomics,1989,(3).

[2]Bairam,Erkin,Ward,Bert.The Externality Effect of Government Expenditure on Investment in OECD Countries.Applied Economics,1993,25(4).

[3]Ahved,H.,Stephen.Crowding-out and Crowding-in Effects of the Components of Government Expenditure.Contemporary Economics Policy,2000,18(1).

[4]Erden,L.,Holcombe,R.,G.The Effects of Public Investment on Private Investment in Developing Economics.Public Finance Review,2005,33(5).

[5]刘溶沦,马拴友.赤字、国债与经济增长关系的实证分析——兼评积极财政政策是否有挤出效应[J].经济研究,2001,(2).

[6]梁学平.关于积极财政政策逐步淡出问题的探讨[J].山东财政学院学报,2003,(3).

[7]刘国光.略论当前宏观经济政策的若干问题[J].经济学动态,2002,(5).

[8]陈工,苑德宇.我国公共投资挤占私人投资了吗?[J].财政研究,2009,(12).

[9]张中华,郑群峰,刘莎.中国政府投资与民间投资关系研究评述[J].首都经济贸易大学学报,2010,(5).

[10]王立国,张洪伟.财政分权、转移支付与地方政府经济性投资效率[J].当代财经,2013,(6).

[11]刘金涛,曲晓飞.中国财政分权与经济增长的“反常”关系研究[J].财经问题研究,2008,(5).

[12]林毅夫,刘志强.中国的财政分权与经济增长[J].北京大学学报(哲学社会科学版),2000,(4).