影响农村社会养老保险参保决策的主要因素研究

——基于陕西省农村的调查与分析

2015-06-01姜东升

李 伟,姜东升

(1.西安财经学院,a.资源环境与区域经济研究中心; b.经济学院,陕西 西安 710100;2.西北大学 经济管理学院,陕西 西安 710069)

影响农村社会养老保险参保决策的主要因素研究

——基于陕西省农村的调查与分析

李 伟1a,1b,姜东升1b,2

(1.西安财经学院,a.资源环境与区域经济研究中心; b.经济学院,陕西 西安 710100;2.西北大学 经济管理学院,陕西 西安 710069)

在对陕西省下辖10市农民问卷调查的基础上,运用交叉列联表分析和二项Logistic回归分析,论证了影响农民参保决策的主要因素。研究结果显示,越接近养老金领取年龄的农民参保率越高,农民的参保选择在45岁呈现显著的“年龄分界”;受教育程度与农民的参保行为负相关,受教育时间越长的农民参保率反而越低;外出务工对农民参保决策产生显著的负效应,在家务农的农民比外出务工者参保积极性更高;实行超期缴费激励政策对农民参保具有显著的促进作用;对政府的信任和对新农保制度的了解均能促使农民更积极的参保;性别与家庭人均纯收入则对农民参保决策均不产生显著影响。

农村社会养老保险;参保决策;影响因素;列联表分析;二项Logistic回归分析

一、问题的提出

随着工业化、信息化、城镇化和农业现代化的同步推进,中国人口老龄化问题也日益突出。然而,中国尚未建立起完善的社会养老保障体系,尤其是农村社会养老保障一直处于薄弱环节。农村社会养老保障问题成为中国城乡一体化进程中亟待解决的重大问题。2006年10月,党的十六届六中全会首次明确提出到2020年左右要基本建立覆盖城乡居民的社会保障体系。党的十七届三中全会提出按照政府补贴、集体补助、个人缴费相结合的要求,建立新型农村社会养老保险制度。根据党的十七大和十七届三中全会精神,国务院办公厅发布《国务院关于开展新型农村社会养老保险试点的指导意见》(以下简称《指导意见》),决定自2009年9月起开展新型农村社会养老保险试点(简称“新农保”)工作。《指导意见》规定,新农保首次试点的覆盖面为全国10%的县(市、区、旗),以后逐步扩大试点并在全国普遍实施,并在2020年之前基本实现对农村适龄居民的全覆盖。截至2012年6月底,全国所有县级行政区全部开展了新型农村社会养老保险工作,基本实现了制度全覆盖,比原计划提前了8年。2014年2月,国务院发布《关于建立统一的城乡居民基本养老保险制度的意见》,提出到“十二五”末,在全国范围内建立统一的城乡居民基本养老保险制度,并与职工基本养老保险制度相衔接。

农村社会养老保险制度强调适龄农民的自愿参与,因此,要实现由制度全覆盖到适龄人口的全覆盖,探求农民参保决策的影响因素非常必要。事实上,自2009年新农保试点工作开展以来,农民参保意愿及参保决策的影响因素一直是理论界关注的热点。已有文献主要从农民个体特征、新农保制度安排、制度认知等多个侧面探求农民参保意愿和参保决策的影响因素,研究方法依托实地调查数据,以描述性统计分析和Logistic回归分析为主。学术界在农民参保意愿和参保决策影响因素的研究范式上取得了较大的共识,并实证了农民参保决策会受到诸多因素的影响,但研究结论却存在较大分歧。如穆怀中、熊波等分析显示,农民收入越高,参加新农保的意愿越低[1-2]。赵光、张朝华等更多学者却得出结论:农民收入水平对参保决策具有正效应[3-4]。吴玉锋、罗遐等则指出,农民收入水平与其参保行为没有相关性[5-6]。高真真等研究表明,年龄与农民的参保选择呈显著的正相关关系[7]。张娟等却得出结论:年龄与农民的参保行为是负相关的[8]。林本喜、张红梅、石绍宾等则分析显示,年龄与农民是否参保没有显著的相关性[9-11]。钟涨宝、杨丽等绝大多数学者都研究发现,农民对新农保的了解程度对其参保行为具有正向影响[12-13]。张娟等却得出结论:农民越了解新农保政策越不愿意参加[8]。黄瑞芹和谢冰的分析显示,是否了解新农保政策对参保决策没影响[14]。从上述罗列显见,学者们对于参保决策的影响因素及其作用效果具有广泛的分歧。

为何在研究结论上产生如此大的分歧呢?笔者认为,除样本差异外,指标设计上没有充分考虑当前时代背景下农民个体特征变化对农村社会养老保险制度安排和制度实施提出的新要求是重要原因。当前,伴随着工业化、信息化、城镇化和农业现代化的同步推进,农村居民不断向城市转移,城乡居民就业、收入水平、生活需求等方面的一体化程度日益提高。这种背景的变化,必然反映在农村社会养老保险实施对象即农民个体特征的变化上,并要求社会养老保险制度作出相应的安排。比如,农民是否外出务工,会给其生活状态和老年生活预期带来相应的变化,进而引起参保行为决策的变化,而且这种行为选择的变化又受社会养老保险制度能否顺利承转衔接、参保激励以及养老保障水平高低等制度安排的影响。再如,在农村劳动力向城市转移顺畅的情况下,学历较高的农民人力资本溢价能够较好地实现,并带来收入水平和生活状态的变化,也会影响其参保决策选择,并要求社会养老保险制度能够适应这种变化。诸如此类多种因素,促使农民个体特征与社会养老保险特定制度安排、制度背景交互作用,并最终体现在其行为选择上。

综观现有文献,鲜有人从城乡一体化背景下农民特征变化以及农村社会养老保险制度的适应性变革来设计指标变量,以更准确地反映农民参保行为选择的影响因素,这也为本文进一步深入研究提供了必要性。同时,现有文献的数据来源主要以试点县区为调研范围,以整个省级行政区作为调研范围的较少,这与社会养老保险制度已在全国范围内实现全覆盖,需要从更高层次上分析农村社会养老保险制度实施情况不相适应。本文以省级区域为调研范围,无疑提高了研究的针对性。

二、变量选取与数据样本

为综合反映城乡一体化进程中既定的农村社会养老保险制度安排与农民个体特征对农民参保决策的影响效应,本文选取年龄、性别、受教育程度、家庭人均纯收入、是否外出务工、是否有超期缴费激励*新农保制度规定,制度实施当年起,未满45周岁的农民,缴费时长最低须达到15年,方有资格获取养老保险待遇。超期缴费激励是指政府对缴费总时长超过15年的,财政在养老保险待遇上给予额外补贴。、是否信任政府、是否了解社会养老保险政策等具体指标展开分析。其中,年龄、性别、受教育程度、家庭人均纯收入、是否信任政府、是否了解社会养老保险政策等在现有文献中研究颇多,本文利用取得的样本数据对这些变量的影响效应作进一步的证实或证伪。选择“是否外出务工”作为反映农民个体特征的一个变量,主要是基于城乡一体化进程中,农民进城务工、经商(简称为是否外出务工)已经成为一种常态,是否外出务工会带来农民收入水平、生活状态、养老预期等方面的变化,也为他们提供了更多的选择,这些都可能对他们的参保决策产生影响。选择“是否有超期缴费激励”作为变量,主要是通过考察农民在参保决策上对超期缴费激励作出的回应,检验财政激励政策是否有效。而且,农民增加缴费期限可以提高养老保险的替代率,恰好顺应了城乡一体化进程中农民生活水平和养老预期提高的需要。陕西省有部分地市对参保缴费期限超过15年的农民,基础养老金待遇每月增加2元,与没有实行政策激励的地市形成对照组,为考察财政补贴效应提供了可能。

本文的数据来源于2012年暑期开展的陕西省新型农村养老保险实施情况入户问卷调查。陕西省有省辖市10个,县级行政区107个。2012年,陕西省16周岁以上农业人口1 989万,至当年一季度全省参保人数达到1 609.74万人*陕西省城乡居民养老保险全部纳入国家试点,见http://www.shaanxi.gov.cn/0/1/9/39/124903.htm。陕西省最早于2007年7月在宝鸡市的太白、麟游两县以及其余10个县的50个村试行新农保,形成了新农保“宝鸡模式”,为全国新农保试点工作提供了重要借鉴。2009年10月,在全省范围内的45个县(市、区)试行新农保制度。2011年8月,新农保在全省范围内从制度层面上实现了全覆盖。

本次问卷调查以简单随机抽样方法进行,在陕西省每个省辖市中随机抽取3个县,每个县随机抽取2个乡镇,每个乡镇随机选择1个村,每个村随机选择10个符合新农保参保条件的农民作为问卷调查对象。本次调查共发放问卷600份,回收有效问卷551份,有效回收率为91.83%。从本次调研数据看,551人中共有453人参加新农保,参保率为82.21%。为探寻各指标变量对农民参保决策的影响效应,本文对所选取的指标变量进行分组(详见表1)。其中,为考察农民参保决策是否存在45岁“年龄分界”问题,把年龄变量分为“16岁以上45岁以下”和“45岁以上60岁以下(含45岁)”两类;为反映不同教育程度农民在参保决策上的差异,把教育程度按受教育年限分为“6年以下”、“7至9年”和“9年以上”三类;为分析收入水平对农民参保决策的影响,参照2012年国家统计局陕西调查总队抽样调查结果,以农村居民人均纯收入中位数5 365元为圆心,上下浮动3 000元为半径,把农民人均纯收入水平划分为三类:“较低收入(低于2 365元)”、“中等收入(2 366元至8 365元)”、“较高收入(8 366元以上)”。*国家统计局陕西调查总队.陕西农村居民人均纯收入增幅连续6年高于全国平均水平。 http://www.nbs-sosn.cn/index.aspx?menuid=4&type=articleinfo&lanmuid=18&infoid=1006&language=cn

表1 变量选取与样本分布

注:数据来源于2012年暑期陕西省新型农村养老保险实施情况入户问卷调查。

三、陕西省农民参保行为的差异分析

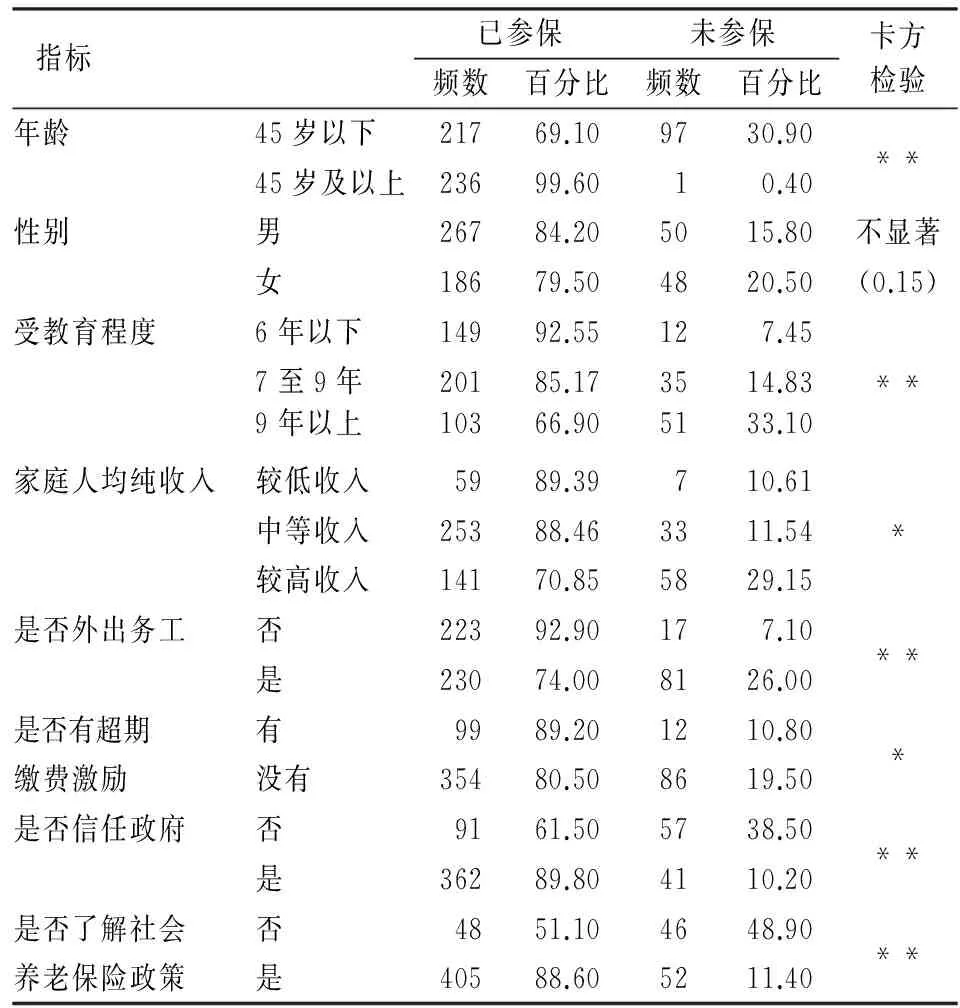

各因素对农民参保决策的影响最终会体现在农民参保行为的选择上,因此,可运用列联表分析,揭示不同组别农民参保行为选择的差异,为探寻农民参保行为决策的影响因素提供路径。列联表分析结果显示(如表2),除性别外,对于年龄、受教育程度、家庭人均纯收入水平、是否外出务工、是否实行超期缴费激励、是否信任政府、是否了解社会养老保险政策等七个因素,不同组别农民的参保行为选择都有较为显著的差异。

表2 陕西农民新农保参保行为差异的列联表分析

注:*表示卡方检验值相伴概率在小于0.05的水平上显著,**表示卡方检验值相伴概率在小于0.01的水平上显著。“性别”的卡方检验值相伴概率为0.15,表明性别因素对参保决策的影响不显著。

年龄在45岁及以上的农民参保比例高达99.60%,而45岁以下的农民参保比例仅为69.10%,说明越接近养老金领取年龄的农民参保率越高,而作为缴费主体的青壮年农民参保率却偏低,农民的参保选择在45岁呈现显著的“年龄分界”。受教育年限在6年以下的农民参保比例最高,为92.55%,受教育年限7至9年的次之,参保比例为85.17%,而受教育年限达9年以上的农民参保比例仅为66.90%,表明受教育时间较长的农民群体在参保决策上存在逆向选择现象,即受教育时间越长参保率反而越低。中、低收入调查对象的参保比例均在89.00%左右,而较高收入调查对象的参保比例仅为70.85%,说明高收入群体的农民在参保决策上也存在逆向选择现象,即家庭人均收入水平较高的农民参保率反而较低。在家务农的被访者参保的比例为92.90%,而外出工作的被访者参保的比例为74.00%,表明是否外出务工对农民的参保行为具有显著影响,在家务农的被访者比外出工作的被访者参保的积极性更高。实行超期缴费激励政策的地区农民参保比例为89.20%,而没有实施激励政策的地区农民参保比例仅为80.50%,表明超期缴费激励政策能显著提高农民的参保积极性。较为信任政府的受访者参保比例为89.80%,而对政府抱不信任态度的受访者参保比例仅为61.50%,表明对政府信任程度越深,参保率越高。了解新农保政策的受访者参保比例为88.60%,而对新农保政策不了解的受访者参保比例仅为51.10%,表明农民对新农保政策的了解程度越深,参保率越高。

四、农民参保决策的影响因素分析

上述列联表分析结果初步显示了各种特征变量(影响因素)与农民参保行为的相关性。但是,列联表分析方法有其局限性,它仅仅考察某一因素与农民是否参保之间的单相关关系,而不能控制其他变量的影响。为此,我们采用Logistic多元回归分析方法进行深入研究。按照二项分类Logistic回归数据处理要求,取y代表被解释变量,xi代表解释变量(如表1所示)。令已经参保(即y=1)的概率为π,则未参保(即y=0)的概率为1-π。建立Logistic回归方程,则有:

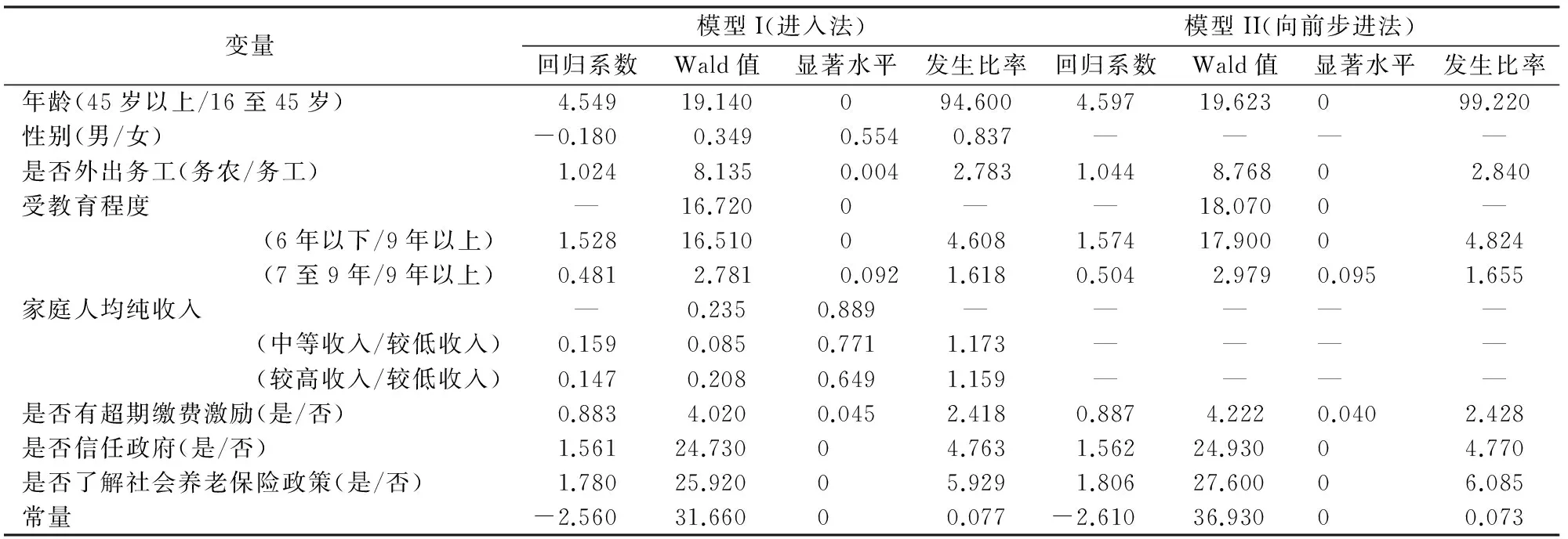

本文运用SPSS17.0进行数据处理。在回归分析中首先采用进入法将8个解释变量代入方程中,尝试构建模型I。为剔除wald值不显著的变量,采用向前步进法进一步回归,得到最终影响因素模型II。根据回归分析结果,除性别、人均家庭纯收入两个变量外,年龄、受教育程度、是否有超期缴费激励、是否外出务工、是否信任政府、是否了解社会养老保险政策等变量均通过了wald检验,对农民的参保决策产生显著影响,且作用方向在两个模型中一致。具体回归结果见表3所示。

表3 陕西农民参保决策影响因素的二项Logistic回归模型

注:对照组中后一组变量为参照组。模型I的Hosmer&Lemeshow拟合优度检验卡方值为2.738,Hosmer&Lemeshow拟合优度相伴概率为0.950。模型II的Hosmer&Lemeshow拟合优度检验卡方值为3.03,Hosmer&Lemeshow拟合优度相伴概率为0.932。模型的总预测准确率为89.1%。

(一)年龄因素对农民参保决策具有显著影响

年龄因素在1%显著水平上进入回归方程,说明年龄对农民参保决策具有显著影响。45岁以上年龄组农民参保发生比是45岁以下年龄组的99倍,表明农民的参保选择在45岁呈现显著的“年龄分界”,越接近养老金领取年龄的农民参保率越高。之所以出现年龄分界现象,笔者认为,主要原因有三个:一是新农保制度规定,缴费满15年的农民在60岁后即可享受养老待遇,如果缴费时间超过15年而没有有效的激励,则导致部分年轻人宁愿选择45岁左右才开始缴费。二是年轻人距离享受养老待遇的时间还较长,面临的不确定性较多,从而导致不愿提前参保。比如,青年农民期望通过进城务工加入城镇职工基本养老保险,或者青年农民担心新农保制度未来收益不确定都会影响他们的行为选择。三是新农保制度实行代际捆绑缴费政策,规定适龄老人享受养老金待遇,则子女必须参保缴费,这种规定违背了新农保的自愿参与原则,客观上增加了新农保制度的“强制”性,而这种“强制”性容易诱发新农保制度对青年农民的逆向激励效应。

(二)受教育程度对农民参保决策具有显著影响

受教育程度的影响效应在整体上达到1%的显著水平,且两个对照组在统计上的显著水平也分别达到1%和10%,说明受教育程度对于农民参保决策具有显著影响。以受教育年限9年以上组为参照系,受教育年限6年以下组参保发生比是9年以上组的4.824倍,7至9年组的则是1.655倍。总体看,受教育时间越长的农民参保率反而越低,即受教育程度与农民的参保行为呈负相关关系。究其原因,笔者认为,虽然受教育程度高的农民对农村社会养老保险制度的认知能力较高,但是以下两种原因抵消了认知能力提高对农民参保意愿的正效应:一是受教育程度高的农民中年轻人居多,而45岁以下年龄组农民的参保发生比明显低于45岁及以上年龄组;二是受教育程度高的农民外出打工者居多,而且在城乡劳动要素自由流动的情况下,受教育程度高的农民人力资本溢价较易实现,一般具有较高的收入水平,从而期望加入其他获得更高保障水平社会养老保险的愿望也更强烈。

(三)是否外出务工对农民参保决策具有显著影响

是否外出务工在1%显著水平上进入回归方程,说明外出务工对农民参保决策具有显著影响。在家务农的农民参保发生比是外出务工农民参保发生比的2.84倍,显示出在家务农的农民比外出务工的农民参保积极性更高。如果从获得更高养老保障水平的角度考虑,农民工当然有动力选择城镇职工基本养老保险,而不愿贸然选择农村社会养老保险。现有的社会养老保险制度体系也为从事非农就业的农民提供了参加城镇职工基本养老保险的可能。但这仅是一种可能,并不代表外出打工的农民一定会参加城镇职工基本养老保险。一是有些农民虽外出务工,但并不一定满足参加城镇职工基本养老保险的条件;二是有些外出打工的农民虽具备了相应的条件,但担心达不到最低缴费年限的要求,也不愿意加入城镇职工基本养老保险。究其原因,主要在于城乡社会养老保险制度承转衔接不畅,使外出务工的农民在“年龄分界”前加入农村社会养老保险处于两难的境地,即使新实施的《城乡养老保险制度衔接暂行办法》(人社部发〔2014〕17号)在一定程度上实现了各类城乡社会养老保险制度的承转衔接,但不管是关于参保时间折算还是个人账户资金的转移,现有承转衔接制度都仅是“半边”有效,没有真正在各类社会养老保险之间建立公平有效、双向互动的承转衔接机制,使参保农民处于不利地位。比如,在参保时间上,制度规定,农民既参加了新农保(或居民保险),又参加了城镇职工基本养老保险,承转衔接时,参加新农保(或居民保险)的时间不能累加到城镇职工基本养老保险上;在资金转移上,制度规定,农民工可以把个人所缴纳的城镇职工养老保险费转人自己的新农保(或居民保险)账户,但是由企业缴纳的社会统筹部分却不能一并转移;同样,农民转出新农保(或居民保险)个人账户资金时,只能转出个人缴纳的部分,财政参保补贴和滋生的利息均不转移。

(四)超期缴费激励政策对农民参保决策具有显著影响

农村社会养老保险制度是否有超期缴费激励在5%显著水平上进入回归方程,说明超期缴费激励政策对农民参保决策具有显著影响。目前为止,陕西省共有宝鸡、商洛两个市实施了超期缴费激励政策,它们在当地的新农保实施办法中,规定农民参保缴费期限超过15年,每多缴费1年,到领取养老金时基础养老金待遇每月增加(或至少增加)2元。根据回归结果,来自宝鸡市、商洛市的农民参保发生比是其他地区农民参保发生比的2.428倍,说明实施超期缴费激励的新农保政策显著提高了农民的参保积极性。超期缴费激励政策有助于打破“年龄分界”,提高农民社会养老保险制度对符合参保条件人群的覆盖率。

(五)是否信任政府与了解政策对农民参保决策均具有显著影响

是否信任政府与是否了解政策均在1%显著水平上进入回归方程,说明这两个变量对农民参保决策都具有显著影响。农民对政府不信任,会降低农民对农村社会养老保险制度稳定性及未来获取合理保障待遇的预期,从而改变农民的参保决策。回归结果显示,信任政府的农民组参保发生比是不信任政府农民组参保发生比的4.77倍,说明农民对政府的信任能促使自己更积极的参加农村社会养老保险,反映了部分农民因为对政府不信任在是否参保上持有观望态度。农村社会养老保险政策是一项惠农政策,但农民对政策不了解,就会因对政策“无知”而不愿加入农村社会养老保险。回归结果显示,了解新农保制度的农民组参保发生比是不了解的农民组参保发生比的6.085倍,说明农民了解政策对其参保决策具有正效应,反映出政策宣传、政策动员在农村社会养老保险制度实施中具有重要作用。

(六)性别与家庭人均纯收入对农民参保决策均不产生显著影响

根据最终回归结果,性别变量没有进入回归方程,这与前文列联表分析的结果一致,说明性别对于农民参保决策没有显著影响。这主要是因为随着社会经济的进步,传统的男尊女卑思想淡化,男女在就业和社会经济生活中的性别差异缩小,获取基本养老保障已成为全体农民的现实需求。与前文列联表分析的结果相悖,家庭人均纯收入没有如预期的那样出现在最终的模型中。笔者认为,家庭人均纯收入对农民的参保决策没有显著影响,主要原因在于现有农村社会养老保险制度设计了从100~1 500元/年多个可供选择的缴费档次,尤其是100元/年这一最低缴费档次在绝大多数农民的承受范围之内。即使个别特困家庭成员因收入问题负担不起,现有农村社会养老保险制度又针对其设计了免缴或减半缴纳保费的优惠政策,不会产生中低收入者参保率低的现象。诚然,现有农村社会养老保险制度保障水平较低,对期望获得更高保障水平的高收入者参保激励不足,但在高收入者预期没有更好的替代制度时,仍会选择参保。总体来看,现有农村社会养老保险制度的低水平保障有助于短期内提高制度的覆盖率,但对于选择高档次缴费的激励不足,也不利于社会养老保障水平的提高。

五、主要结论与政策启示

本文利用列联表分析法和Logistic回归分析方法实证考察了陕西省农民参加农村社会养老保险的影响因素。综合两种方法,研究发现:年龄对农民参保决策具有正效应,越接近养老金领取年龄的农民参保率越高,农民的参保选择在45岁呈现显著的“年龄分界”;受教育程度与农民的参保行为负相关,受教育时间越长的农民参保率反而越低;外出务工对农民的参保行为产生显著的负效应,在家务农的农民比外出务工者参保积极性更高;是否有超期缴费激励是影响农民参保决策的重要因素,实行超期缴费激励政策对农民参保具有显著促进作用;是否信任政府、是否了解社会养老保险政策对农民参保决策均有显著影响,提高政府信任度和新农保制度了解度能促使农民更积极的参保;但是,性别、家庭人均纯收入对农民参保决策影响不显著。

根据本文的研究结论,可以得到如下政策启示:

第一,优化财政激励政策,提高农村社会养老保险的保障水平。分析显示,外出务工者参保积极性不高以及受教育程度较高者的逆向选择行为,重要原因在于新农保的保障水平不高,而实行有效的财政激励,可提高农村社会养老保险的保障水平。具体可以从三个方面着手,一是提高农村社会养老保险基础养老金的发放标准。目前,中央统一规定农村社会养老保险的基础养老金最低标准为每月55元,由各级财政分担。这一偏低的定额标准既不能适应农村现有的收入与消费水平,也不能反映未来农村收入与消费水平的变化。为化解“三农”问题,同步推进工业化、城镇化和农业现代化,政府应加大财政补贴力度,提高基础养老金发放标准,具体可按上年农村居民人均纯收入的一定比例发放。二是加大财政参保补贴力度,激励农民选择较高档次的缴费标准,增加农民个人账户养老金。在提高基础养老金发放标准的同时,财政可以选择U型补贴办法,对不同缴费档次实行“两头高、中间低”的参保补贴,这样既可鼓励有余力的农民选择较高的缴费档次,又能保证选择低缴费档次农民的利益。三是对缴费期限超过15年的农民,提高基础养老金给付标准。具体激励标准可选择缴费每超过最低规定年限1年,基础养老金增发1%。

第二,完善社会养老保险的承转衔接制度。在参保时间折算和账户资金的转移上,应改变承转衔接制度“半边”有效的状况,在城乡居民养老保险与城镇职工基本养老保险之间建立公平有效、双向互动的承转衔接机制。对于既参加城乡居民养老保险(含新农保),又参加城镇职工养老保险的,可规定居民养老保险与城镇职工养老保险的参保年限在时长上具有同等效力,并能累加计算,只要总参保年限达到15年,就可在规定年龄后自愿选择享有其中一种形式的社会养老保险待遇。同时,为公平起见,承转衔接时,须根据情形采取相应的经济补偿措施:如果选择城镇职工基本养老保险作为最终参保形式,在承转衔接时须根据城镇职工基本养老保险的缴费标准补缴个人账户和社会统筹资金,只有足额补缴了相应的资金,且补缴与已缴城镇职工基本养老保险累积年限不低于15年的,才有权利享受相应的城镇职工养老保险待遇;如果选择居民养老保险作为最终参保形式,承转衔接时城镇职工基本养老保险个人账户缴费余额可全部转入居民养老保险的个人账户。同时,应把农民参加城镇职工基本养老保险对应的社会统筹资金按照一定比例直接转入居民养老保险的个人账户,或者由中央财政设立专项资金按照一定比例补贴其个人账户。

第三,提高农民对政府的信任度和对社会养老保险制度的了解度。首先,优化养老保险基金管理,实现基金的保值增值,提高农民的参保信心。具体可从两个方面采取措施:一是提高农村社会养老保险基金统筹管理的层次,先逐步由县级统筹过渡到省级统筹,直至成立国家社会养老基金委员会,实现全国统筹,发挥养老保险基金的规模优势;二是借鉴国际先进管理模式,结合中国城镇职工养老基金的投资运作经验,在保证安全边际的前提下,逐步拓宽投资渠道。其次,通过优化政府管理与服务取信于民,从整体上增加民众对政府的信任度,使农民确信政府推行的农村社会养老保险制度是一项惠民工程,并通过制度优化而不是“捆绑”参保激励农民参保。最后,要通过网络、电视、平面媒体及公共宣传栏等多种渠道让农民了解农村社会养老保险制度的具体实施办法,让农民了解到参保的实惠,不存在后顾之忧,农民才会自愿参保,政府也才能实现其政策目标。

[1] 穆怀中,闫琳琳.新型农村养老保险参保决策影响因素研究[J].人口研究,2012(1).

[2] 熊波,林丛.农村居民养老意愿的影响因素分析——基于武汉市江夏区的实证研究[J].西北人口,2009(3).

[3] 赵光、李放、黄俊辉.新农保农民参与行为、缴费选择及其影响——基于江苏省的调查数据[J].中国农业大学学报:社会科学版,2013(1).

[4] 张朝华.农户参加新农保的意愿及其影响因素——基于广东珠海斗门、茂名茂南的调查[J].农业技术经济,2010(6).

[5] 吴玉锋.新型农村社会养老保险参与行为实证分析——以村域社会资本为视角[J].中国农村经济,2011(10).

[6] 罗遐,舒仁美.农民参加新型农村养老保险的影响因素分析[J].安徽工业大学学报:社会科学版,2011(2).

[7] 高真真,杨杰,吴平.城郊农户参与新型农村社会养老保险的意愿及影响因素研究——基于成都市金堂县的调查研究[J].安徽农业科学,2010(11).

[8] 张娟,唐城,吴秀敏.西部农民参加新型农村社会养老保险意愿及影响因素分析——基于四川省雅安市雨城区的调查[J].农村经济,2010(12).

[9] 林本喜,王永礼.农民参与新农保意愿和行为差异的影响因素研究——以福建省为例[J].财贸经济,2012(7).

[10]张红梅,杨明媚,马强.现阶段阻碍农村社会养老保险制度发展的影响因素——基于农户参保意愿的实证分析[J].华南农业大学学报:社会科学版,2009(3).

[11]石绍宾,樊丽明,王媛.影响农民参加新型农村社会养老保险的因素——来自山东省入户调查的证据[J].财贸经济,2009(11).

[12]钟涨宝,李飞.动员效力与经济理性: 农户参与新农保的行为逻辑研究——基于武汉市新洲区双柳街的调查[J].社会学研究,2012(3).

[13]杨丽,王明钢.影响新型农村社会养老保险参保的主要因素研究[J].经济问题,2012(6).

[14]黄瑞芹,谢冰.民族地区新型农村养老保险参保意愿及其影响因素分析——基于中西部民族地区农户的调查[J].中南民族大学学报:人文社会科学版 ,2012(3).

(责任编辑:张治国)

Study on the Main Factors Affecting Participation Decision-Making of Rural Social Pension Insurance:Based on the Investigation and Analysis of the Countryside of Shaanxi Province

LI Wei1a,1b, JIANG Dong-sheng1b,2

(1a.Research Center of Resource Environment and Reginal Economy,1b.School of Economics, Xi'an University of Finance and Economics, Xi'an 710100,China;2. School of Economics and Management, Northwest University, Xi'an 710069, China)

On the basis of questionnaire survey to the farmers in Shaanxi province, the main factors affecting farmers′participation decision-making have been demonstrated by using the method of contingency table analysis and binary logistic regression analysis. The survey shows that the farmer's age,incentive policy applying to a longer participation time than the deadline,trust in government and understanding of the insurance policy have significant positive impacts on the farmers' participation behavior;the level of education and out-migrantion for work are negatively related to the farmers' participation behavior; the gender and the per capita net income of farmer family have no significant impacts on the farmers' participation decision-making.

rural social pension insurance; participation decision-making; influencing factor; contingency table analysis; binary logistic regression analysis

2015-04-10;修复日期:2015-07-10

国家社会科学基金项目《中国城乡一体化进程中农村公共品供给研究》(13XJY030);陕西省软科学重点项目《城乡一体化视角下陕西农村公共品供给体制重构研究》(2012KRZ21);陕西省社会科学基金项目《陕西省现代农业财政支持政策评价与优化研究》(12D054);陕西高校人文社会科学青年英才支持计划资助(陕教高[2015]16号)

李 伟,男,安徽阜阳人,经济学博士,教授,研究方向:财税理论与政策研究; 姜东升,男,辽宁宽甸人,博士生,讲师,研究方向:财税理论与政策研究。

C811∶F840.612

A

1007-3116(2015)08-0080-07